在過去十年中,金融科技行業經歷了顯著的增長,主要是由於缺乏可靠的客戶服務、過時的界面以及有限的創新工具和功能。

銀行業發展的原動力

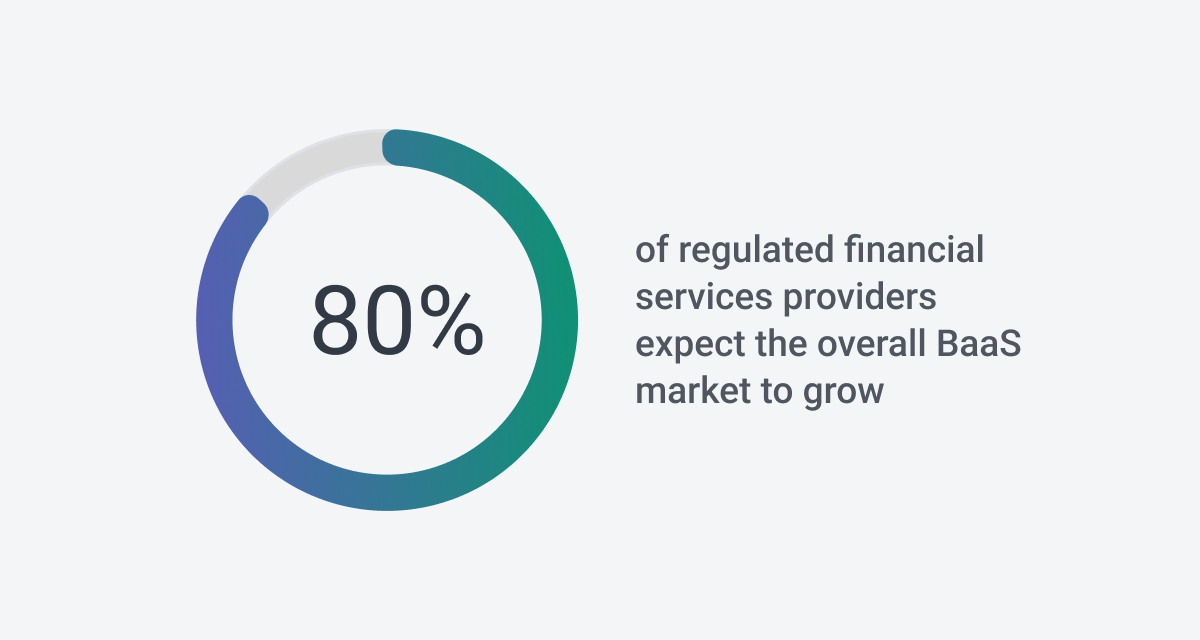

銀行即服務 (BaaS) 有可能促進金融科技公司快速、輕鬆地擴展服務。 此外,它為銀行提供了產生額外收入流和開發未開發客戶群的機會。 金融科技公司對更廣泛的金融服務的需求不斷增長,預計將推動 BaaS 的日益普及。

![]()

必要性將推動 2023 年的銀行業創新

隨著金融科技公司的日益普及,客戶對尖端銀行應用程序的期望也越來越高。

移動銀行已成為一種普遍的選擇,超過四分之三的美國人口使用它,全球數字銀行用戶數量預計將達到

3.6的2024十億. 為了保持競爭力,銀行整合移動服務至關重要。

然而,許多銀行和金融機構缺乏必要的資源來實施能夠與高度創新的金融科技公司競爭的新技術。 此外,金融科技公司不一定有興趣承擔作為銀行的全部責任,包括遵守嚴格的合規規定。

關鍵的見解是,這些金融科技公司並不打算成為銀行,而且大多數銀行也沒有廣泛的數字化計劃,以達到領先的金融科技應用程序的水平。

相反,金融科技公司正在利用銀行,銀行在幕後提供監管贊助和銀行技術,從而能夠提供這些產品。這種協作產品通常被稱為銀行即服務 (BaaS)。

銀行即服務的發展和意義

數字新銀行和金融科技提供的用戶友好和靈活服務的興起擾亂了金融服務業。 然而,行業內的某些能力,例如發行支付卡和持有存款,需要持牌銀行的參與。

因此,銀行已將銀行即服務 (BaaS) 作為與新參與者合作並擁抱數字銀行革命的一種方式。

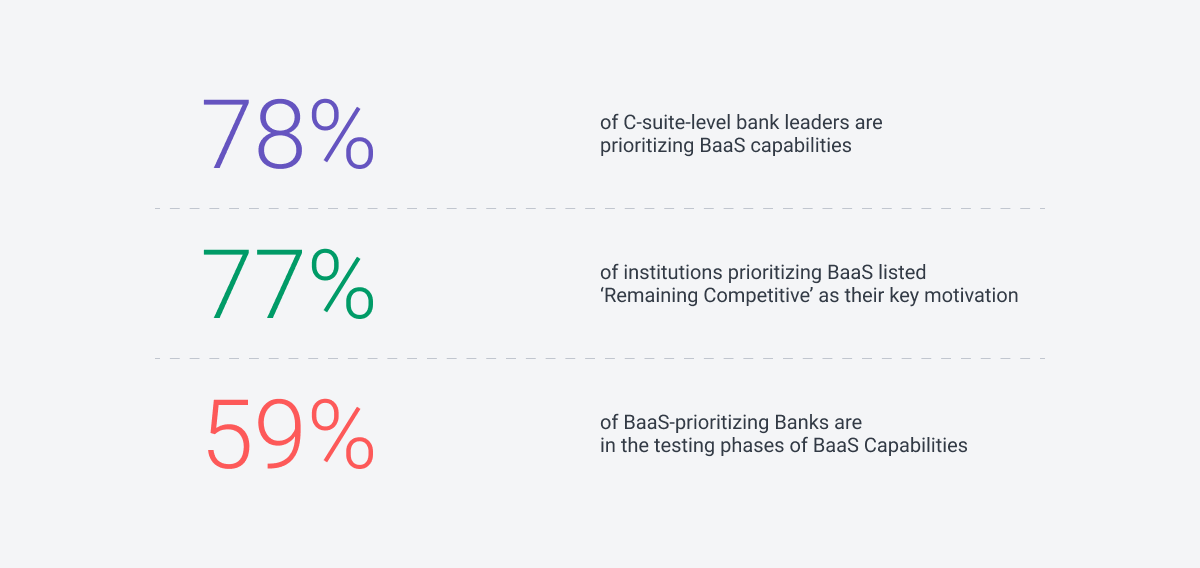

消費者對數字金融服務需求的激增引發了 BaaS 現象,其中

78% 的銀行領導 在 C-suite 級別優先考慮 BaaS 功能的集成。

根據最近的一項調查

Finastra 在金融服務行業的高管中,85% 的受訪者已經實施或計劃在未來 12-18 個月內實施 BaaS。 BaaS 的預計市場機會高達 7 萬億美元。

通過利用 BaaS,銀行可以保持競爭力,滿足客戶對便利性和速度的期望,並適應金融服務行業不斷發展的格局。

![]()

BaaS 對金融科技的好處

簡單來說,銀行即服務 (BaaS) 是持牌銀行與非銀行或金融科技公司之間的合作安排。 通過這種合作,持牌銀行允許非銀行使用 API(應用程序編程接口)訪問其受監管的基礎設施和核心系統,以換取費用。

通過這種訪問,非銀行或金融科技公司可以使用自己的用戶界面和平台為其客戶提供銀行服務。這個過程通常被稱為“白標銀行業務”。 它允許非銀行機構通過利用持牌銀行的資源和監管框架來擴大其金融服務範圍,例如持有存款或發行支付卡。

通過 BaaS 與持牌銀行合作,非銀行機構可以更高效、更快速地提供增強的客戶體驗,而無需獲得自己的銀行牌照或從頭開發核心銀行系統。

這使非銀行機構能夠專注於將銀行功能集成到他們現有的平台中,為他們的用戶創造更全面和無縫的服務。

![]()

BaaS 對銀行的好處

銀行即服務 (BaaS) 為獲得全面許可的金融機構帶來眾多好處,確保它們在短期和長期內與不斷變化的金融環境相關聯。

-

新的收入來源: BaaS 通過授予對核心銀行產品和服務的基於 API 的訪問權限,開闢了創造新收入流的途徑。 這些可以定期或按服務提供給其他企業和非銀行合作夥伴。 此外,還可以通過設置費用或收入分享協議產生收入。

-

客戶獲取和保留: BaaS 使金融機構能夠有效地獲取和留住客戶。 通過與擁有大量專用客戶群的非銀行品牌合作,與直接收購相比,銀行可以以更低的成本接觸新的潛在客戶。 通過 BaaS 提供的定制、易於訪問的服務滿足現代客戶的期望,從而提高滿意度、忠誠度和更好的保留率

-

-

獲得現代技術: BaaS 促進了銀行技術能力的現代化。 通過利用更精簡、更靈活、更強大的基於 API 的技術系統,銀行可以簡化開發流程、降低基礎設施成本並增強數據安全性。 通過 BaaS 可以打破內部產品孤島、提高互操作性並全面了解客戶的財務生活。

-

市場相關性: 擁抱 BaaS 使銀行能夠重新定義其在金融服務生態系統中的價值主張和地位。 這使他們能夠在行業轉型時保持競爭力和相關性。 猶豫是否採用 BaaS 的銀行可能會失去市場份額和新客戶,並可能被淘汰。

![]()

API、開放銀行和BaaS之間的關係

在 BaaS 中,金融機構將整個服務集成到他們的應用程序中,以訪問所有允許的銀行服務,例如移動銀行賬戶、借記卡、貸款和支付。

開放銀行是一個更籠統的概念,它涉及不同的銀行,並允許通過 API 向第三方開發者開放他們的數據和服務。 在開放銀行中,金融機構可以訪問客戶數據及其賬戶,並通過 API 觸發允許的支付。 但他們並沒有將整個銀行服務整合到他們的應用程序中。

開放式銀行業務使消費者能夠發展和維護龐大的金融關係網絡,從而阻礙銀行改變其業務模式。

開放銀行背後的技術利用 API,通過開放銀行,API 已被用於將銀行與第三方提供商連接起來,從而允許創建銀行即服務功能。 BaaS 通過 API 將金融科技公司連接到銀行系統,幫助他們創造更好的金融產品。

開放銀行為金融機構提供了一個通過擴大客戶群來增加收入來源的機會。 據研究來自

Polaris,16.1 年全球開放銀行市場規模為 2021 億美元,預計到 128 年將增長並達到 2030 億美元。

2023 年銀行即服務的網絡安全威脅

雖然 BaaS 對金融科技公司和銀行很有前途,但它確實帶來了對潛在安全威脅的擔憂。 使用 BaaS 時一些最顯著的安全威脅和問題示例:

- 數據洩露 – BaaS 平台可能成為想要竊取敏感數據的黑客的目標。

- 基於 SSL 的攻擊—— SSL 協議和實施缺陷也是對 BaaS 用戶的重大威脅。”

- 配置錯誤—— 由於 BaaS 環境在公共雲中運行,組織必須考慮雲應用程序的獨特網絡威脅。

雲錯誤配置可能就是這樣一種威脅,因為它們可能會使敏感數據暴露在未經授權的訪問之下。 更不用說可能導致配置錯誤的人為因素了。”

社會工程和漏洞攻擊也變得越來越頻繁,威脅行為者利用未使用最新補丁更新的軟件或硬件中的漏洞。

此外,最近的證據表明,較小的社區銀行與較大的社區銀行同樣容易受到網絡攻擊。 因此,對改進網絡安全的需求將繼續顯著上升。

所有這些因素都證明,銀行比以往任何時候都更需要保持強有力的安全措施並投資於 欺詐預防和檢測 快速響應安全漏洞的工具。 否則,他們可能會將自己置於數據洩露的風險之中,根據

IBM 2022 一份數據洩露報告的成本——在金融服務行業平均可能超過 5 萬美元。

銀行可以利用金融科技安全措施打擊欺詐

雖然銀行可能面臨越來越多的安全威脅,但通過與金融科技公司合作,他們可能可以獲得最新的安全措施來保護數字錢包、交易所和其他在線賬戶。

通過與金融科技公司合作,銀行可以利用雙因素身份驗證 (2FA)、3D 安全、標記化、人工智能 (AI) 和機器學習 (ML) 等技術來增強應用程序安全性、自動化欺詐檢測並確保身份保護.

![]()

用於信用卡和借記卡服務的 BaaS 的興起

在金融科技行業,出現了一個有趣的現象,新銀行和非金融公司都在提供信用卡服務。

以前,信用卡僅由銀行發行,例如美國運通、美國銀行或大通等全國性品牌,或較小的地區性銀行和信用合作社。 如今,像 Cash App、Chime 或 Varo 這樣的新銀行正在發行銀行卡。 實際上,這些卡本身實際上是由小型區域性銀行提供的,而不是卡上名字的新銀行或金融科技公司。

其他非銀行初創公司也在提供品牌卡,一個很好的例子是提供公司卡的 Brex 和 Ramp,以及為司機提供支持技術的預付卡的 DoorDash 和 Instacart。

這些公司使用銀行即服務 (BaaS) 模型,與金融機構和發行處理商合作,後者提供監管和技術基礎設施即服務,允許任何公司發行借記卡或信用卡。

![]()

走在 BaaS 曲線的前面

隨著銀行業的不斷發展和對最終用戶需求的更多洞察,BaaS 解決方案將成為不久的將來的方式變得越來越明顯。

由於許多銀行希望在金融科技領域發展合作夥伴關係和產品,因此企業必須與

經驗豐富的供應商 誰了解該行業的獨特挑戰和機遇。

- SEO 支持的內容和 PR 分發。 今天得到放大。

- 柏拉圖愛流。 Web3 數據智能。 知識放大。 訪問這裡。

- 與 Adryenn Ashley 一起鑄造未來。 訪問這裡。

- 使用 PREIPO® 買賣 PRE-IPO 公司的股票。 訪問這裡。

- 資源: https://www.finextra.com/blogposting/24260/transforming-banking-exploring-the-landscape-of-banking-as-a-service-in-2023?utm_medium=rssfinextra&utm_source=finextrablogs