訂閱總監 來自 CleanTechnica 的每日新聞更新 在電子郵件上。 或者 在 Google 新聞上關注我們!

沿海航行行為是對海上脫碳的破壞。嗯,這很押韻,但這是什麼意思呢?什麼是沿海運輸?為什麼歐洲和美國比亞洲受到的影響更大?這是一個錯綜複雜的故事,我們必須追溯到一百多年前才能解開這個故事及其意義。

不過,讓我們從未來開始吧。當航運脫碳時,至少在我承認的非正統情景中,所有內陸和大多數短途海運都將依靠電池運作。長途沿海航運和跨洋航運將使用生質柴油,並配備混合電池系統,用於近岸和港口運作。這些電池中的大部分將裝在貨櫃中,從船上吊起,在岸上充電,新電池將放入等待的貨艙中。有些將是內建的,特別是對於散裝貨船,電子加油駁船和岸上連接的充電浮標可在船舶停泊時提供電子。

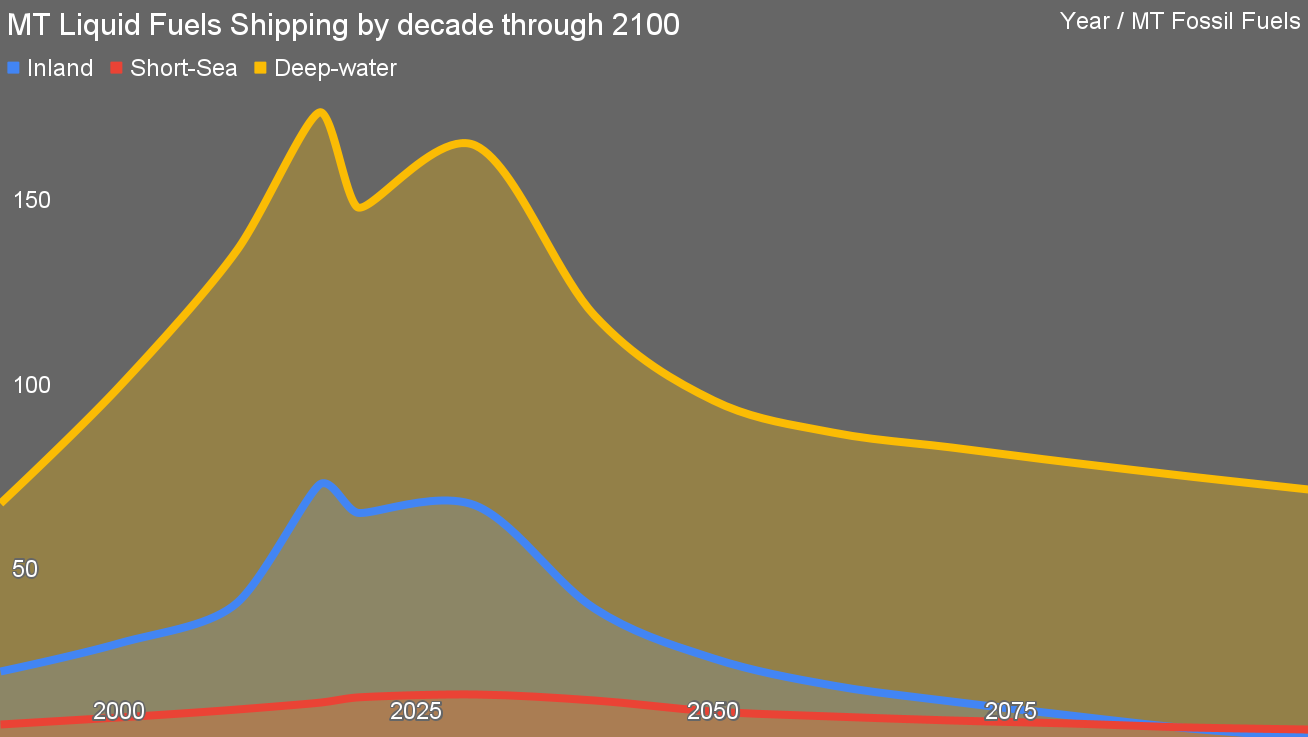

我的場景中的這張圖表捕捉了最終狀態。我收集了 1990 年至 2021 年內陸、近海和深水航運的統計數據,包括 COVID-19 的下降。我的設想是,40% 的散裝運輸是煤炭、石油和天然氣,並假設我們將大幅減少這些物質的運輸,這與國際能源總署對需求下降的預測一致,但與化石燃料的信念相反燃料工業。此外,隨著經濟發展使鋼鐵製造更接近礦山,由再生能源提供動力,並透過綠色氫或電解減少,15%的原礦石散裝量將會減少。

它尊重人口成長的平坦化,假定2050 年至2070 年達到峰值,與幾個主要人口組織(但不包括聯合國)保持一致,儘管它將峰值帶回了2080 年代,並減少了XNUMX 年代的人口峰值。 2022年的預測,與非常強大的替代方案相比,仍然是悲觀的。

它尊重中國的成長熱潮正在趨於平緩,而印度、印尼和巴西等其他發展中國家則不具備取得中國從1990年至今的經濟成長率的成功條件。然而,這並不是「中國注定失敗」的說法,而只是反映了世界經濟狀況正在改變以及中國的成長處於不同階段。

在這種情況下,70 年可燃燃料的尖峰需求約為 2100 萬噸。這與 350 年 2050 億噸的普遍預測形成鮮明對比,這導致 系統性的嘗試 使綠氫極為便宜,這與技術、電力供應和經濟的基本原理相矛盾。我的場景為氨肥、鋼鐵和其他工業化學原料用例保留了綠色氫,除了舍入誤差場景之外,在舍入誤差場景中存在來自氯鹼電解等過程的廢氫,這些廢氫除了燃燒以獲取附近的製程熱量外沒有其他價值。

但有許多電池驅動的船隻與燃燒生物柴油的船隻相匹配。長途船舶上有很多混合動力電動傳動系統。

誰來建造它們?電池從哪裡來?

美國與瓊斯法案

現在讓我們的思緒回到 1920 年。第一次世界大戰剛結束。與第二次世界大戰時日本偷襲珍珠港的嚴重戰略錯誤導緻美國作為決定性力量參戰一樣,美國在第一次世界大戰的前三年一直保持中立,為日本提供貨物、材料和彈藥。戰爭初期雙方勢均力敵。

英國對德意志帝國、奧匈帝國、奧斯曼帝國和保加利亞等同盟國進行海上貨物封鎖,導致試圖運送物資的美國商船被拒絕。結果,向盟國提供的戰爭物資成為主要的經濟機會,因此美國商船隊轉向向盟軍提供更多物資。

德意志帝國犯了一個重大戰略錯誤,也是一個有爭議的錯誤。一個重大錯誤是試圖與墨西哥建立軍事聯盟來對抗美國,這嚴重超出了能力範圍。值得爭議的錯誤是讓他們的潛艇攻擊並擊沉美國商船,以切斷盟軍的供應鏈。

毫無疑問,再加上許多其他因素,導緻美國站在盟軍一邊參戰,並在盟軍的勝利中發揮了重要和決定性的作用。當然,這導致了在與失敗國家打交道時犯下的可怕錯誤,可以說直接導致了第二次世界大戰,但這是一個有點不同的故事。

我們想要講述的主題是商船隊及其作為美國海軍後勤部門的決定性角色。至少從美國的角度來看,如果沒有商船隊,戰爭的實施將會困難得多。戰後,圍繞它的討論導致了《瓊斯法案》的製定,正式名稱為 1920 年商船法案。

《瓊斯法案》是一項有爭議的立法,毫不奇怪,我會站在一邊。令人驚訝的是,我顯然同意卡托研究所的觀點,這個極右派自由主義智庫在努力使美國的政治、經濟和產業政策成為寡頭財富的反烏托邦僕人方面僅次於傳統基金會。

是的,我們都認為《瓊斯法案》至少應該進行大規模改革,甚至可能廢除。我不會費心去解析卡托研究所的論點,因為它們與我對現實的看法有足夠重疊的可能性意味著我可能無法欣賞只有艾因·蘭德的忠實粉絲和最糟糕的讀物所帶來的豐富的細微差別米爾頓·弗里德曼(Milton Friedman)將在其中看到。相反,我將在這裡提出我的論點。

《瓊斯法案》是一項沿海航行法案,即限制國內承運人進行沿海航運的各個方面的立法。這是所有主要經濟體中限制最嚴格的沿海航行法案。它要求所有在美國內陸或沿海港口之間航行的貨船必須在美國造船廠製造,在美國註冊,由美國公司擁有,並由美國人擔任船員。這適用於散裝貨船、油輪和貨櫃船。它適用於渡輪和遊輪。它適用於拖船、漁船、研究船和近海支援船。

是的,這是世界主要自由貿易推動者之一的嚴重保護主義行為。

請記住,《瓊斯法案》的目的是在發生戰爭時維持一支強大的商船隊,為盟國和美國軍隊提供後勤補給。

讓我們快進到今天。截至 2022 年,有 只有93 完全符合瓊斯法案的100噸以上遠洋貨櫃船、油輪和滾裝船。這 93 艘艦艇中只有一小部分具有軍事用途。它們是較小的沿海船隻,除非受到脅迫,否則不會穿越太平洋或大西洋。它們不是巴拿馬型油輪或 24,000 TEU 貨櫃船。它們規模較小,通常作為運輸船隻已進入老年。

美國海軍現役重要軍艦有299艘。美國在世界各地擁有數百個軍事基地,遠離瓊斯法案註冊船隻的到達範圍。自 1920 年和二戰後以來,世界物流供應鏈已經徹底成熟。船舶大得多,港口是極其高效的貨物裝卸機,全球化意味著美國的商船存在四捨五入的誤差。

鑑於我對商業海運的看法並關注地緣政治,我看到美國海事界人士對將戰爭物資運送到衝突地區所面臨的挑戰抱持著許多緊張的態度。我還看到大多數人都在捍衛《瓊斯法案》。認知失調是強烈的。

如果《瓊斯法案》讓美國能夠維持一支強大的商船隊,那麼它就有理由支持它。顯然,它在這方面並沒有取得成功,儘管它並不是唯一導緻美國造船能力和競爭力在軍用艦艇之外萎縮的原因,因為軍艦預算是抽象的,而且往往是超現實的。不,美國在二戰後的世界秩序中發揮了重要作用,導致全球貿易機制和自由貿易的顯著增強。它不僅包括亞洲四小龍(包括韓國和日本)的成長,還包括隨後中國本身的成長。

世界造船業轉移到亞洲。中國是迄今為止世界上最大的造船國,到44年將佔據全球市場的2021%。韓國緊追在後,佔32%。曾經一度佔據主導地位的日本現在以 18% 的比例位居第三,而且還在下降。菲律賓和義大利躋身前五名,但義大利在全球造船業中所佔比例不到 1%。

美國沒有進入前15名。除了偶爾建造航空母艦、驅逐艦和護衛艦之外,美國不再建造船舶。

這就是脫碳的切入點。 《瓊斯法案》禁止在美國國內港口之間航行的渡輪、遊輪、拖船、滾裝船、油輪和貨櫃船在美國以外的任何地方製造。美國不建造船舶。所有新船或重建船到底將在哪裡建造?

當然,還有電池和電動傳動系統的問題。正如我最近討論的那樣,美國有軍事工程師在核潛艇中安裝電動傳動系統,但僅此而已。與內燃機傳動系統相比,電動傳動系統並不是非常困難,但國內的能力並不強。

同時,中國於 700 年推出了兩艘電動 10,000 貨櫃、1,000 噸級船舶,在長江上航行 2023 公里航線,這是中國在未來幾十年內實現所有國內海運脫碳的重點之一。對於中國來說,採購廉價電池並圍繞它們建造新船是微不足道的,而且他們正在這樣做。

需要明確的是,海運向越來越大的電氣化轉型將從小規模開始並不斷發展。渡輪和拖船是明顯的電氣化船舶。但在美國,它們有很多,但能夠對其進行改造的組織卻很少,更不用說建立新的了。

內陸和近海航運的快速脫碳需要從中國購買大量船舶。這在美國是行不通的,所以它是逆流而行,而不是順勢而行。

每個月存幾塊錢 幫助支援獨立的清潔技術報告 這有助於加速清潔技術革命!

歐洲的情況有改善,但也好不到哪裡去

歐洲也有自己的沿海航行法案,但遠沒有《瓊斯法案》那麼普遍。根據定義,歐盟是實行自由貿易的國家的集合,因此有強烈的反對意見。鄰國也常享有優惠的海岸航行津貼。在歐洲,不跨越國家邊界是非常困難的,就像在美國跨越國家邊界一樣。坦白說,在加拿大大部分地區,跨越省界都比較困難,因為這些省份大多面積太大。在歐洲,有些人在一個國家醒來,在另一個國家吃午餐,然後在第三個國家購物,然後回家,所有這些都是乘坐汽車或公共交通工具。

義大利、德國、芬蘭、法國、挪威、土耳其和荷蘭都保留著殘存的造船業,但它們加起來還不到全球造船業的2%,而且並不是能夠生產數百艘新船或改裝船的大規模造船廠。船隻。他們的勞動力年紀大了,正在退休。

儘管歐洲正在興起電池超級工廠,但中國的超級工廠現在每年生產太瓦時的電池。

作為這種情況的一個跡象,馬士基正在購買雙燃料船舶,這些船舶可以燃燒甲醇或生物甲醇,從我的角度來看,這是最好的失敗的重新供電替代品,也可以燃燒標準船用加油燃料,即柴油的醜陋的海上表親。是從歐洲造船廠採購的嗎?不,第一座是在韓國建造的。

我與多個歐洲海運業聯絡人保持聯繫,去年我飛往格拉斯哥,為 Stena Sphere 航運專業人士討論海運脫碳問題。歐洲對其國內機隊進行改造的能力非常低。值得慶幸的是,它從亞洲購買的能力受到的限制要少得多,因此隨著中國製造的巴士進入歐洲的盛行,我預計大量中國製造的船舶以及韓國製造的船舶將在歐洲沿海水域航行以及未來幾十年的河流。

但當我們考慮將提供全球貿易的船舶時,歐洲和美國不會比現在建造更多的船舶,除非它們致力於經濟的大規模再工業化。我只是不認為這種情況會發生。

這意味著亞洲具備成功實現航運電氣化的條件,並且可能會做得更快,歐洲將落後,但憑藉大量亞洲製造和一些國產船舶,可以相當快地實現這一目標,而美國則只是與鐵路一樣,對於實際的脫碳解決方案方來說,這將是最後也是最不重要的。

美國對航運業脫碳的嚴肅回應將包括取消《瓊斯法案》和一項實際上在美國建造了大量新船舶和電池超級工廠的產業政策。只有一些電池工廠在計劃中,目前全球電池價格的暴跌正在阻止其中許多工廠的建設。如果到那時,我認為美國至少在一兩年內不會在這方面陷入困境。