企業在獲取支付交易狀態和帳戶頭寸的即時資訊方面一直面臨著挑戰,特別是在複雜的跨境交易中

***

Insights

***

企業支付:辨識企業和銀行的關鍵痛點

跨境支付端對端交易狀態的可見度有限

企業在獲取支付交易狀態和帳戶頭寸的即時資訊方面一直面臨著挑戰,特別是在涉及多個中介機構的複雜跨境交易中。這種缺乏可見度導致效率低下

現金流預測困難,難以理解銀行收取的費用。儘管 SWIFT 全球支付創新 (GPI) 等措施旨在解決這些問題,但銀行的採用速度仍然緩慢。

✅ 缺乏資金部位和銀行帳戶的總結視圖

企業擁有複雜的組織結構,區域辦事處遍佈全球。每個區域辦事處喜歡使用其當地銀行帳戶向供應商和員工付款以及管理內部費用。此外,

企業擁有多個銀行關係,並使用不同的銀行帳戶來處理付款。因此,追蹤收款和付款成為一項挑戰,導致缺乏多個銀行帳戶資金頭寸的匯總視圖。

✅ 支付需求多樣化,導致企業支付體驗不一致

企業有複雜的付款要求。他們需要向供應商、子公司和員工付款,並向客戶收取款項,所有這些客戶都可能分佈在多個國家/地區。為了支持這些多樣化的支付

不同的需求(即時支付、跨境支付、外匯[FX]支付等),需要不同的報文標準(境內和跨境清算和結算),銀行必須建立多個團隊/支付系統,這有時可以

導致企業客戶的體驗不一致。

✅ 無縫企業連結的複雜整合要求

企業管理多個銀行關係,並依靠各種通訊方法(例如 ERP 與銀行整合)來進行付款。然而,由於安全、格式和協定方面的挑戰,這種整合非常複雜且耗時。儘管

大公司可以投資這些解決方案,而小公司則舉步維艱。為了解決這個問題,銀行正在探索標準化的連接選項,例如 API,以簡化所有企業客戶對其服務的訪問,從而減輕小型企業的負擔

商家。

✅ 繁瑣的銀行對帳單調節

企業必須維持龐大的會計團隊來將銀行對帳單與 ERP 帳戶進行核對,因為這是一個耗時且複雜的過程。此外,ERP系統在支援自動對帳和多重管理方面也有其限制。

聲明格式。

資料來源德勤

***

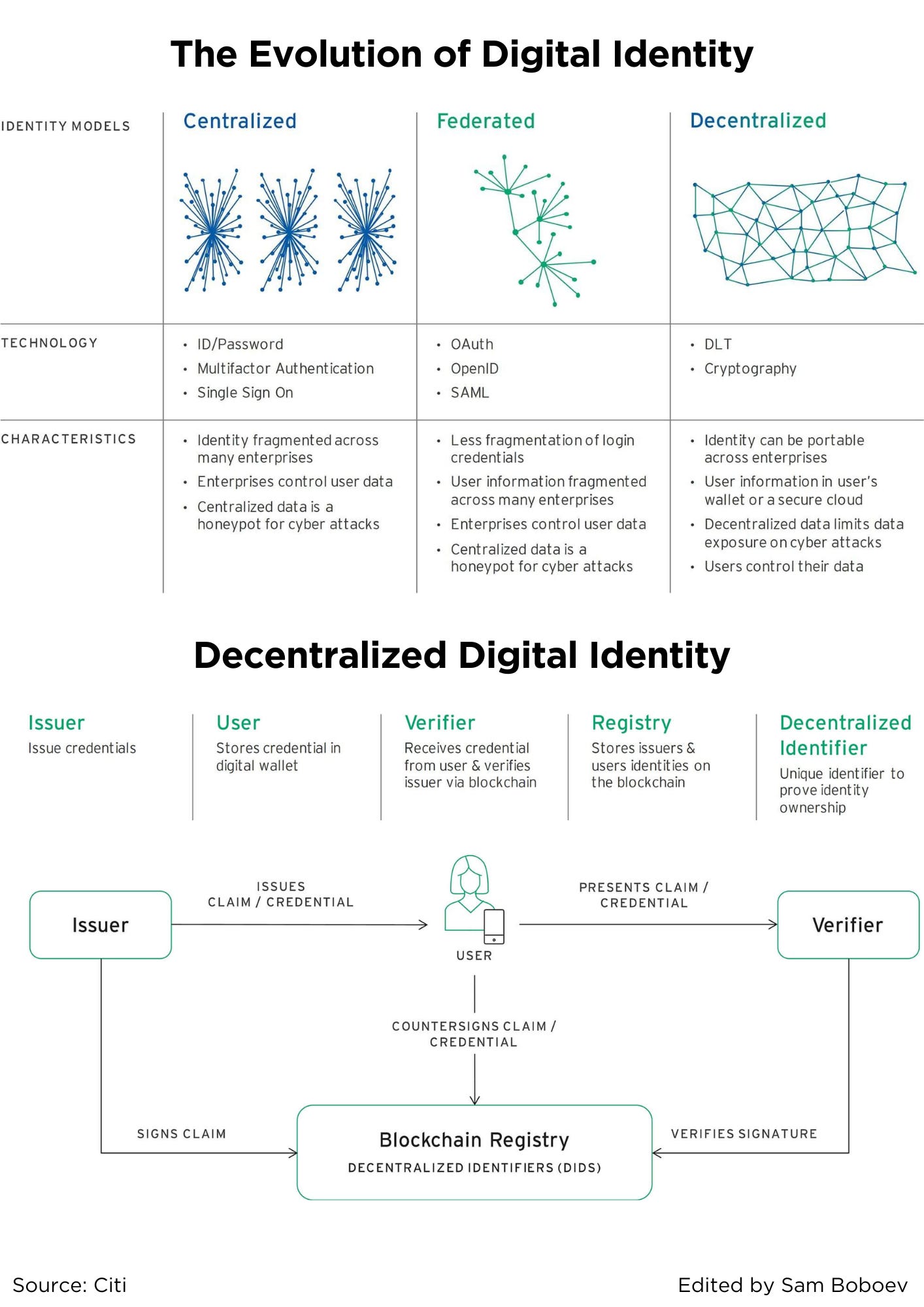

數位身分的演變

第一種也是最常見的數位身分形式是孤立的共享秘密模型,任何曾經使用過使用者名稱和密碼的人都熟悉這種模型。服務提供者結合線上和線下流程來吸引用戶,然後

透過密碼、母親的婚前姓名和確認電子郵件等秘密來驗證他們的身份,以便將來進行互動。在這種集中式模型中,使用者資訊分散在服務提供者池中。這種方法不方便

用戶必須記住不斷增長的用戶名和密碼列表,這使得駭客更容易進行身份盜竊。

對於服務提供者來說,這種解決方案既不安全也不有效率。使用者密碼經常被洩露(部分原因是用戶在不同服務中重複密碼)或被遺忘,導致代價高昂的安全漏洞和客戶服務電話重設密碼。

所有這些缺點催生了第二種解決方案,即聯合模型,其中負責使用者登入和身分驗證的單一一方為不同的企業提供身分解決方案。

最受歡迎的聯合身分服務提供者是社群媒體網站,它們與身分相關的主要產品是可移植性。人們可以在多個服務中使用相同的使用者名稱和密碼組合,而線上服務則不然

需要建立自己的身分管理基礎設施。

這種方法有幾個主要缺點。對於銀行等具有更嚴格入職要求的高接觸服務來說,這並不是很有用。它還創建了大量的用戶資料池,這些資料充其量可以透過社群媒體網站貨幣化並服務

最壞的情況下是駭客的蜜罐。

近年來一些更令人震驚的線上發展(表 1),包括劍橋分析醜聞1和 Equifax 資料洩露,可以追溯到集中式和聯合式數位身分方法的局限性。經濟

此類醜聞和違規事件的個人成本為更好的解決方案打開了大門。

✅ 回到去中心化數位身分的未來

下一代數位身分融合了新舊技術。與前數位時代一樣,它透過向用戶頒發數位憑證來將控制權交還給用戶,這些憑證可以自我託管並僅與可信任方共享。與以往不同的是,它

為大規模頒發、儲存和驗證此類憑證提供基礎設施,無論兩方是親自會面還是在線上互動。兩項創新使這一切成為可能—可驗證憑證的流程創新

以及分散式帳本技術(DLT)的技術創新。基礎設施的去中心化性質將數位身分從應用程式轉移到生態系統。

來源花旗

***

嵌入式金融對日常用戶的優勢

幾天前,我與 Deepak Kumar 進行了一次有趣的對話,討論了嵌入式金融對日常用戶的優勢。

從我們的討論中可以看出,人們顯然不應該期待嵌入式金融中有任何一個「令人驚嘆」的因素。雖然有很多好處,但在我看來,對於日常客戶來說,兩個突出的優勢是「成本效率」和「個人化服務」。

✅ 成本效益

嵌入式金融使更多的公司能夠提供金融服務,從而顯著提高了金融服務的承受能力。例如,銀行即服務為幾乎所有公司提供必要的資源、技術和合規性

標準推出自己的卡片、支票帳戶和其他金融產品。因此,這加劇了市場競爭,導致價格下降和服務品質提高。

根據 Statista 截至 2024 年 13,100 月的數據,美洲擁有全球最多的金融科技公司數量,總數約 1,500 家,比前一年增加了近 10,969 家。相比之下,歐洲、中東和非洲地區擁有 XNUMX 家金融科技公司,而

亞太地區有 5,886 個。可以合理地假設,其中許多公司正在以某種方式利用銀行即服務或嵌入式金融解決方案。

嵌入式金融的激增對銀行業日益加強的整合起到了顯著的平衡作用。例如,美國銀行業在過去四十年中經歷了超過 16,000 起合併,平均約為

每年有 400 起銀行合併。這種整合最終導緻美國四大銀行共同擁有該行業超過 4% 的資產。

✅ 個人化服務

嵌入式金融使眾多公司能夠獲得以前因各種原因而無法獲得的金融服務。這種可訪問性的主要受益者之一是正在建立其產品和生態系統的公司

已經擁有固定的客戶群。

蘋果就是一個典型的例子,它積極地將各種支付服務整合到其生態系統中。最初,蘋果以 Apple Pay 服務起家;然而,隨著嵌入式金融技術和法規的不斷發展,蘋果增加了銀行卡、

「立即購買」、「稍後付款」選項和儲蓄帳戶。

從蘋果擅長提供的個人化服務的角度來看,將金融服務融入其生態系統可以帶來更無縫的客戶體驗。蘋果可以更好地評估客戶行為,客製化其金融服務,

並提供更詳細的見解和折扣。

雖然嵌入式金融有許多好處有待探索,但我們不應該期待「令人驚嘆」的產品或服務,因為嵌入式金融的目標是使金融無縫且無形。

***

什麼是支付編排?

支付編排,也稱為支付編排平台(POP) 或支付編排層,是一種軟體解決方案,可將商家與多個PSP、收單機構、支付合作夥伴連接起來,並允許商家從一個平台管理所有內容。

介面.它將線上支付流程的大部分方面整合在一處,包括支付授權、交易路由、對帳、支付、帳本、分析和支付結算詳細資訊。

支付編排的目的是消除商家的複雜性,使他們能夠利用與多個支付服務提供者的合作,而不必將它們一一整合。這種簡化允許商家路由

基於多種因素以各種不同的方式進行支付,包括:支付處理器的可用性、最佳費用條件、最高授權率和地點。連接到多個提供者可以幫助防止付款失敗

並降低與支付處理相關的成本。支付編排還為商家節省了在添加所有整合後單獨維護所有整合的麻煩。透過支付編排層,商家可以輕鬆管理他們的所有

從一個中心位置進行整合。

儘管支付編排層是任何良好支付基礎設施的關鍵部分,但並非市場上的所有解決方案都包含本機令牌庫儲存或支付分析等重要功能。企業,特別是企業商家具有較高的

交易量,應該超越支付編排,尋找涵蓋整個支付需求範圍並可以深度整合到其係統和工作流程中的解決方案。

支付編排如何運作?

如下圖所示,支付編排解決方案就像商家現有支付技術和第三方支付技術之間的一層,包括支付處理器、閘道和支付方式。這一層

使商家能夠連接到所有這些支付合作夥伴,而無需將它們一一整合。它們還可以在支付編排平台中集中管理,從而促進和監控支付的各個方面

操作。

支付編排對於不同的行業有不同的功能,但最基本的目的是引導交易沿著最佳路徑進行。決定「最佳」的因素取決於多種因素,並且可能因交易而異,

商家的業務需求以及他們如何配置支付編排層的規則引擎。這是由商家在設定過程中確定的,並且可以隨時進行微調和更新。

來源薪資

- SEO 支持的內容和 PR 分發。 今天得到放大。

- PlatoData.Network 垂直生成人工智能。 賦予自己力量。 訪問這裡。

- 柏拉圖愛流。 Web3 智能。 知識放大。 訪問這裡。

- 柏拉圖ESG。 碳, 清潔科技, 能源, 環境, 太陽能, 廢物管理。 訪問這裡。

- 柏拉圖健康。 生物技術和臨床試驗情報。 訪問這裡。

- 資源: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs