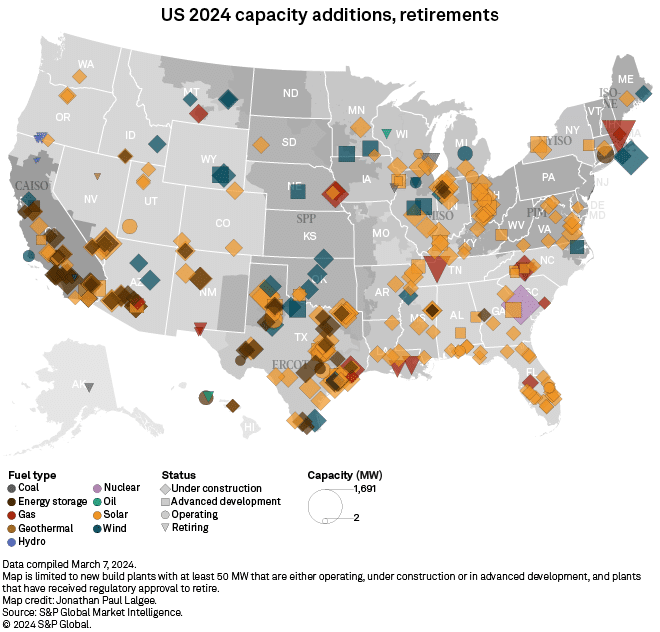

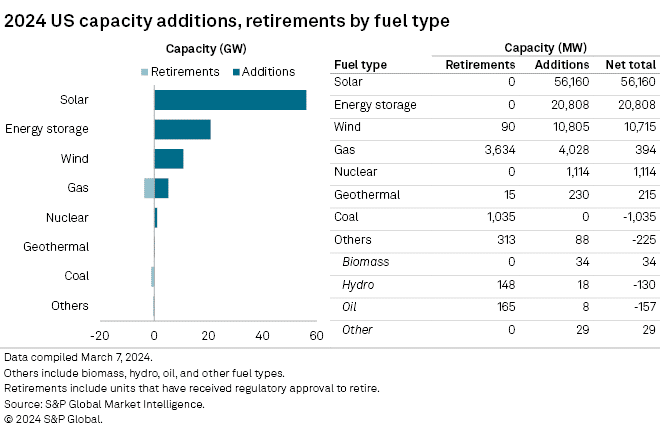

根据标准普尔全球市场情报 (S&P Global Market Intelligence) 的分析,在政策转变和经济因素的推动下,美国可再生能源装机容量预计到 67 年将大幅增加超过 2024 吉瓦 (GW)。尤其是太阳能,将引领这一潮流,预计将有超过 56 吉瓦的发电容量。

这一激增反映了更广泛的清洁能源趋势,标志着美国能源转型的关键时刻。此外,预计将有约 11 吉瓦的风力发电和 21 吉瓦的储能设施并网。

太阳能在美国能源格局中的主导地位

而 天然气 尽管天然气被认为是一种过渡性燃料,但分析表明,到 394 年,天然气产能净增量仅为 2024 兆瓦 (MW)。这被计划退役所掩盖,预计将退役 4,028 兆瓦天然气。

唯一新增的核电容量是乔治亚州沃格特尔核电站的 1,114 兆瓦 4 号机组。

但国际能源署(IEA)预测 2025年核电将达到历史最高水平。业内专家还认为,今年核能将开始飙升。

美国能源部长詹妮弗·格兰霍姆最近表示,风能和太阳能可能在美国历史上首次超过煤炭发电。清洁能源的趋势将继续下去,到 80 年实现 100% 的清洁能源,进而实现 2035% 的清洁电力。

2024年,约5吉瓦的化石燃料发电容量将退役,不到上一年总量的一半。其中,约3,634兆瓦燃气发电量和1,035兆瓦燃煤发电量将被关闭。

然而,能源转型的挑战和机遇是显而易见的,特别是对于电网运营商 PJM Interconnection LLC 而言。

PJM 看到可再生能源的激增,引发了人们对可靠性风险的担忧。在新的服务请求中,太阳能已经超过了天然气,这表明能源格局发生了变化。

嘉吉的可持续电力合作伙伴关系

太阳能在能源领域处于领先地位,今年太阳能装机容量达到 56 吉瓦。仅在 PJM 互连区域内,预计太阳能发电容量约为 9 吉瓦。

PJM 计划在 10 年新增约 2024 吉瓦的新增产能,其中风力发电的退役容量最低仅为 80 兆瓦。

嘉吉公司, 食品工业的主要参与者,扩大了其 再生能源 投资组合,额外签约 300 兆瓦风能和太阳能发电容量。凭借这一新增能源,嘉吉的场外可再生能源组合现已达到 716 兆瓦。

该公司已签订五份购电协议(PPA),以实现新的风能和太阳能发电能力。不过,这些新发电资源的具体位置并未透露。

不过,一旦今年晚些时候投入使用,它们可以帮助嘉吉每年减少近 820,000 吨碳排放。

嘉吉的全球可再生能源投资组合包括遍布 15 个国家的 12 个项目。其中包括具有以下功能的虚拟 PPA:

- Ocean Breeze Energy GmbH & Co. KG 来自德国巴德海上风电场的 35 兆瓦,

- Galileo Green Energy GmbH 为意大利的一个太阳能项目提供 55 兆瓦的电力,

- Vattenfall AB 为荷兰 Hanze Windpark 项目提供 78 兆瓦电力,

- TC Energy Corp. 子公司 Blue Cloud Wind Energy LLC 从德克萨斯州风电场获得 130 兆瓦的电力,以及

- 巴西巴伊亚风电场发电的自产合同。

可再生能源扩张的区域见解

德克萨斯州电力可靠性委员会公司 据 S&P Global 称,ERCOT 还将在 27 年新增超过 2024 吉瓦的新资源,其中包括超过 16 吉瓦的太阳能产能。此外,计划新增产能还包括近8吉瓦的储能、超过2吉瓦的风力资源和790兆瓦的天然气发电。

加州 ISO 还将增加超过 12 吉瓦的产能,其中太阳能和储能分别为 5 吉瓦和 7 吉瓦。 ISO 是指独立的系统运营商。

在中洲 ISO (MISO) 地区,预计新增容量超过 12 吉瓦。与此同时,该地区的化石燃料发电量将达到 1,368 兆瓦。

ISO New England 预计将增加超过 2 GW 的容量,抵消 1,692 MW 的天然气退役容量。同时,t纽约 ISO 地区到 2,044 年将新增 2024 兆瓦产能。

在西南电力池 (SPP) 地区,预计将新增约 2 吉瓦的可再生能源产能,以及 788 兆瓦的天然气产能。

在正式的 ISO 或 RTO 区域之外,预计新增容量约为 25 吉瓦,退役容量约为 2 吉瓦。其中包括超过 14 吉瓦的太阳能项目,其次是超过 4 吉瓦的储能项目、2 吉瓦的风能项目和 2 吉瓦的天然气项目。

随着美国继续向更加可持续的能源未来转型,2024 年可再生能源产能的激增突显了美国应对气候变化和采用清洁能源解决方案的承诺。