注册 来自 CleanTechnica 的每日新闻更新 在电子邮件上。 或者 在 Google 新闻上关注我们!

沿海航行行为是对海上脱碳的破坏。嗯,这很押韵,但这是什么意思呢?什么是沿海运输?为什么欧洲和美国比亚洲受到的影响更大?这是一个错综复杂的故事,我们必须追溯到一百多年前才能解开这个故事及其含义。

不过,让我们从未来开始吧。当航运脱碳时,至少在我承认的非正统情景中,所有内陆和大多数短途海运都将依靠电池运行。长途沿海航运和跨洋航运将使用生物柴油,并配备混合电池系统,用于近岸和港口运营。这些电池中的大部分将被装在集装箱中,从船上吊起,在岸上充电,新电池则放入等待的货舱中。有些将是内置的,特别是对于散货船,电子加油驳船和岸上连接的充电浮标可在船舶停泊时提供电子。

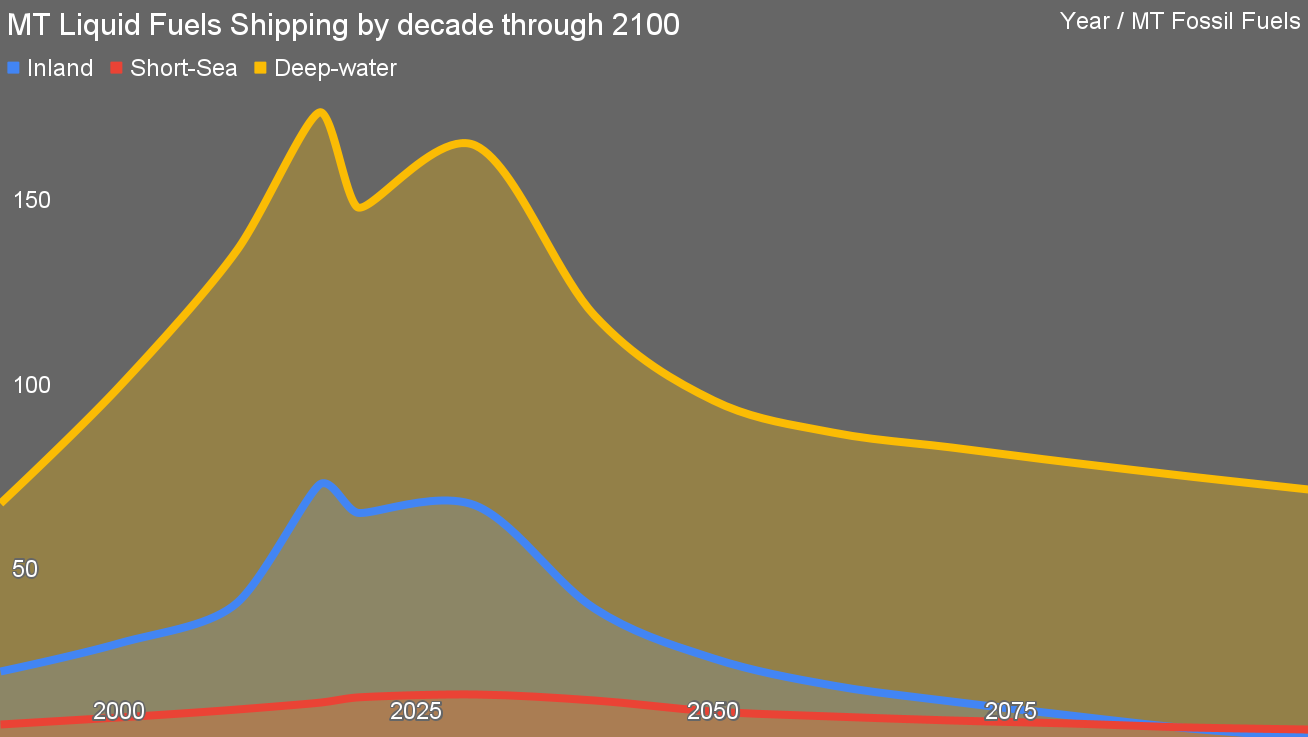

我的场景中的这张图表捕获了最终状态。我收集了 1990 年至 2021 年内陆、近海和深水航运的统计数据,包括 COVID-19 的下降。我的设想是,40% 的散装运输是煤炭、石油和天然气,并假设我们将大幅减少这些物质的运输,这与国际能源署对需求下降的预测一致,但与化石燃料的信念相反燃料工业。此外,随着经济发展使钢铁制造更接近矿山,由可再生能源提供动力,并通过绿色氢或电解减少,15%的原矿石散装量将会减少。

它尊重人口增长的平坦化,假定 2050 年至 2070 年达到峰值,与几个主要人口组织(但不包括联合国)保持一致,尽管它将峰值带回了 2080 年代,并减少了 XNUMX 年代的人口峰值。 2022年的预测,与非常强大的替代方案相比,仍然是悲观的。

它尊重中国的增长热潮正在趋于平缓,而印度、印度尼西亚和巴西等其他发展中国家不具备取得中国从1990年至今的经济增长率的成功条件。然而,这并不是“中国注定失败”的说法,而只是反映了世界经济状况正在发生变化以及中国的增长处于不同阶段。

在这种情况下,70 年可燃燃料的峰值需求约为 2100 万吨。这与 350 年 2050 亿吨的普遍预测形成鲜明对比,这导致 系统性的尝试 使绿色氢极其便宜,这与技术、电力供应和经济的基本原理相矛盾。我的场景为氨肥、钢铁和其他工业化学原料用例保留了绿色氢,除了舍入误差场景之外,在舍入误差场景中,氯碱电解等工艺产生的废氢除了燃烧以获取附近的工艺热量外没有其他价值。

但有很多电池驱动的船只与燃烧生物柴油的船只相匹配。长途船舶上有很多混合动力电动传动系统。

谁来建造它们?电池从哪里来?

美国与琼斯法案

现在让我们的思绪回到 1920 年。第一次世界大战刚刚结束。与第二次世界大战时日本偷袭珍珠港的严重战略错误导致美国作为决定性力量参战一样,美国在第一次世界大战的前三年一直保持中立,为日本提供货物、材料和弹药。战争初期双方势均力敌。

英国对德意志帝国、奥匈帝国、奥斯曼帝国和保加利亚等同盟国进行海上货物封锁,导致试图运送物资的美国商船被拒绝。结果,向盟国提供的战争物资成为主要的经济机会,因此美国商船队转向向盟军提供更多物资。

德意志帝国犯了一个重大战略错误,也是一个有争议的错误。一个重大错误是试图与墨西哥建立军事联盟来对抗美国,这严重超出了能力范围。值得争议的错误是让他们的潜艇攻击并击沉美国商船,以切断盟军的供应链。

毫无疑问,再加上许多其他因素,导致美国站在盟军一边参战,并在盟军的胜利中发挥了重要和决定性的作用。当然,这导致了在与失败国家打交道时犯下的可怕错误,可以说直接导致了第二次世界大战,但这是一个有点不同的故事。

我们想要讲述的主题是商船队及其作为美国海军后勤部门的决定性作用。至少从美国的角度来看,如果没有商船队,战争的实施将会困难得多。战后,围绕它的讨论导致了《琼斯法案》的制定,正式名称为 1920 年商船法案。

《琼斯法案》是一项有争议的立法,毫不奇怪,我会站在一边。令人惊讶的是,我显然同意卡托研究所的观点,这个极右自由主义智库在努力使美国的政治、经济和产业政策成为寡头财富的反乌托邦仆人方面仅次于传统基金会。

是的,我们都认为《琼斯法案》至少应该进行大规模改革,甚至可能废除。我不会费心去解析卡托研究所的论点,因为它们与我对现实的看法有足够重叠的可能性意味着我可能无法欣赏只有艾因·兰德的忠实粉丝和最糟糕的读物所带来的丰富的细微差别米尔顿·弗里德曼(Milton Friedman)将在其中看到。相反,我将在这里提出我的论点。

《琼斯法案》是一项沿海航行法案,即限制国内承运人进行沿海航运的各个方面的立法。这是所有主要经济体中限制最严格的沿海航行法案。它要求所有在美国内陆或沿海港口之间航行的货船必须在美国造船厂制造,在美国注册,由美国公司拥有,并由美国人担任船员。这适用于散货船、油轮和集装箱船。它适用于渡轮和游轮。它适用于拖船、渔船、研究船和近海支援船。

是的,这是世界主要自由贸易推动者之一的严重保护主义行为。

请记住,《琼斯法案》的目的是在发生战争时维持一支强大的商船队,为盟国和美国军队提供后勤补给。

让我们快进到今天。截至 2022 年,有 只有93 完全符合琼斯法案的100吨以上远洋集装箱船、油轮和滚装船。这 93 艘舰艇中只有一小部分具有军事用途。它们是较小的沿海船只,除非受到胁迫,否则不会穿越太平洋或大西洋。它们不是巴拿马型油轮或 24,000 TEU 集装箱船。它们规模较小,通常作为运输船只已进入老年。

美国海军现役重要军舰有299艘。美国在世界各地拥有数百个军事基地,远离琼斯法案注册船只的到达范围。自 1920 年和二战后以来,世界物流供应链已经彻底成熟。船舶要大得多,港口是极其高效的货物装卸机,全球化意味着美国的商船存在四舍五入的误差。

鉴于我对商业海运的看法并关注地缘政治,我看到美国海事界人士对将战争物资运送到冲突地区所面临的挑战抱有很多紧张的态度。我还看到大多数人都在捍卫《琼斯法案》。认知失调是强大的。

如果《琼斯法案》使美国能够维持一支强大的商船队,那么它就有理由支持它。显然,它在这方面并没有取得成功,尽管它并不是唯一导致美国造船能力和竞争力在军用舰艇之外萎缩的原因,因为军舰预算是抽象的,而且往往是超现实的。不,美国在二战后的世界秩序中发挥了重要作用,导致全球贸易机制和自由贸易的显着增强。它不仅包括亚洲四小龙(包括韩国和日本)的增长,还包括随后中国本身的增长。

世界造船业转移到亚洲。中国是迄今为止世界上最大的造船国,到44年将占据全球市场的2021%。韩国紧随其后,占32%。曾一度占据主导地位的日本现在以 18% 的比例位居第三,并且还在下降。菲律宾和意大利跻身前五,但意大利在全球造船业中所占比例不到 1%。

美国没有进入前15名。除了偶尔建造航空母舰、驱逐舰和护卫舰之外,美国不再建造船舶。

这就是脱碳的切入点。 《琼斯法案》禁止在美国国内港口之间航行的渡轮、游轮、拖船、滚装船、油轮和集装箱船在美国以外的任何地方制造。美国不建造船舶。所有新船或重建船到底将在哪里建造?

当然,还有电池和电动传动系统的问题。正如我最近讨论的那样,美国有军事工程师在核潜艇中安装电动传动系统,但仅此而已。与内燃机传动系统相比,电动传动系统并不是非常困难,但国内的能力并不强。

与此同时,中国于 700 年推出了两艘电动 10,000 集装箱、1,000 吨级船舶,在长江上航行 2023 公里航线,这是中国在未来几十年内实现所有国内海运脱碳的重点之一。对于中国来说,采购廉价电池并围绕它们建造新船是微不足道的,而且他们正在这样做。

需要明确的是,海运向越来越大的电气化转型将从小规模开始并不断发展。渡轮和拖船是明显的电气化船舶。但在美国,它们有很多,但能够对其进行改造的组织却很少,更不用说建立新的了。

内陆和近海航运的快速脱碳需要从中国购买大量船舶。这在美国是行不通的,所以它是逆流而行,而不是顺势而行。

每个月存几块钱 帮助支持独立的清洁技术报道 这有助于加速清洁技术革命!

欧洲的情况有所改善,但也好不到哪儿去

欧洲也有自己的沿海航行法案,但远没有《琼斯法案》那么普遍。根据定义,欧盟是实行自由贸易的国家的集合,因此存在强烈的反对意见。邻国也往往享有优惠的沿海航行津贴。在欧洲,不跨越国家边界是非常困难的,就像在美国跨越国家边界一样。坦率地说,在加拿大大部分地区,跨越省界都比较困难,因为这些省份大多面积太大。在欧洲,有些人在一个国家醒来,在另一个国家吃午餐,然后在第三个国家购物,然后回家,所有这些都是乘坐汽车或公共交通工具。

意大利、德国、芬兰、法国、挪威、土耳其和荷兰都保留着残存的造船业,但它们加起来还不到全球造船业的2%,而且并不是能够生产数百艘新船或改装船的大规模造船厂。船只。他们的劳动力年纪大了,正在退休。

尽管欧洲正在兴起电池超级工厂,但中国的超级工厂现在每年生产太瓦时的电池。

作为这一情况的一个迹象,马士基正在购买双燃料船舶,这些船舶可以燃烧甲醇或生物甲醇,从我的角度来看,这是最好的失败的重新供电替代品,也可以燃烧标准船用加油燃料,即柴油的丑陋的海上表亲。是从欧洲造船厂采购的吗?不,第一座是在韩国建造的。

我与多个欧洲海运业联系人保持着联系,去年我飞往格拉斯哥,为 Stena Sphere 航运专业人士讨论海运脱碳问题。欧洲对其国内机队进行改造的能力非常低。值得庆幸的是,它从亚洲购买的能力受到的限制要少得多,因此随着中国制造的巴士进入欧洲的盛行,我预计大量中国制造的船舶以及韩国制造的船舶将在欧洲沿海水域航行以及未来几十年的河流。

但当我们考虑将提供全球贸易的船舶时,欧洲和美国不会比现在建造更多的船舶,除非它们致力于经济的大规模再工业化。我只是不认为这种情况会发生。

这意味着亚洲具备成功实现航运电气化的条件,并且可能会做得更快,欧洲将落后,但凭借大量亚洲制造和一些国产船舶,可以相当快地实现这一目标,而美国则只是与铁路一样,对于实际的脱碳解决方案方来说,这将是最后也是最不重要的。

美国对航运业脱碳的严肃回应将包括取消《琼斯法案》和一项实际上在美国建造了大量新船舶和电池超级工厂的产业政策。只有一些电池工厂在计划中,而目前全球电池价格的暴跌正在阻止其中许多工厂的建设。如果到那时,我认为美国至少在一两年内不会在这方面陷入困境。