Chi phí trung bình của một vi phạm dữ liệu đạt mức cao kỷ lục là 4.35 triệu USD vào năm 2022 và nhiều chuyên gia ước tính rằng chi phí trung bình do rò rỉ thông tin có thể lên tới 5 triệu USD vào năm 2023.

Cần thêm bằng chứng về lợi ích của các công nghệ bảo vệ thông tin đáng tin cậy cho phần mềm tài chính?

Trong bài viết này, chúng ta sẽ xem xét các quy định xử lý thanh toán chính, các chiến lược để tuân thủ chúng và một giải pháp FinTech đáp ứng các quy định về quản lý dữ liệu.

Mục lục

Khái niệm cơ bản về quy định xử lý thanh toán

Xử lý thanh toán đề cập đến toàn bộ hệ thống xử lý các giao dịch tài chính, bao gồm ghi lại, xác minh và phê duyệt các khoản thanh toán giữa người mua và người bán. Nó bao gồm nhiều bước khác nhau như thu thập thông tin thanh toán, truyền thông tin đó một cách an toàn và xử lý giao dịch.

Đáp ứng các quy định mới, trong bối cảnh xử lý thanh toán, có nghĩa là tuân thủ các luật, quy định và tiêu chuẩn ngành có liên quan đối với các giao dịch tài chính.

Thủ tục này rất quan trọng vì nhiều lý do.

Trước hết, nó đảm bảo tính bảo mật và tính toàn vẹn của các giao dịch tài chính, đồng thời bảo vệ cả doanh nghiệp và người tiêu dùng khỏi hoạt động gian lận.

Tuân thủ cũng giúp duy trì tính minh bạch và trách nhiệm giải trình trong hệ thống tài chính, đồng thời ngăn chặn hoạt động rửa tiền, tài trợ khủng bố và các hoạt động bất hợp pháp khác.

Ngoài ra, quy trình này giúp xây dựng lòng tin của người dùng, cải thiện danh tiếng của công ty và giảm thiểu rủi ro bị phạt, tiền phạt và hậu quả pháp lý.

Môi trường pháp lý để xử lý thanh toán rất phức tạp và có thể khó điều hướng.

Có nhiều quy định mà các doanh nghiệp xử lý thanh toán phải tuân thủ, bao gồm Tiêu chuẩn bảo mật dữ liệu ngành thẻ thanh toán (PCI DSS), Chỉ thị dịch vụ thanh toán thứ hai (PSD2) và Quy định chung về bảo vệ dữ liệu (GDPR). Mỗi quy định này đều có những yêu cầu cụ thể mà các doanh nghiệp phải tuân thủ.

PSD2

PSD2 là gì? PSD2 là viết tắt của Chỉ thị Dịch vụ Thanh toán Thứ hai. Đây là một chỉ thị của Liên minh Châu Âu điều chỉnh các dịch vụ thanh toán trong EU và Khu vực Kinh tế Châu Âu. PSD2 được giới thiệu để thúc đẩy cạnh tranh, đổi mới và bảo mật trong ngành thanh toán đồng thời tăng cường bảo vệ người tiêu dùng.

Mục tiêu chính của PSD2 là:

- Tăng cường an ninh

PSD2 yêu cầu các biện pháp xác thực mạnh mẽ hơn đối với thanh toán điện tử để giảm rủi ro gian lận và truy cập trái phép. Nó giới thiệu khái niệm Xác thực khách hàng mạnh (SCA), yêu cầu khách hàng cung cấp hai hoặc nhiều hình thức xác thực khi bắt đầu thanh toán điện tử.

- Ngân hàng mở và quyền truy cập của bên thứ ba

PSD2 thúc đẩy ngân hàng mở bằng cách yêu cầu các ngân hàng cấp cho nhà cung cấp dịch vụ thanh toán bên thứ ba (TPP) được ủy quyền quyền truy cập vào dữ liệu tài khoản của khách hàng của họ, tùy thuộc vào sự đồng ý của họ. Điều này cho phép các TPP bắt đầu thanh toán và truy cập dữ liệu thanh toán, giúp thúc đẩy cạnh tranh và đổi mới trong ngành thanh toán.

- Sự bảo vệ người tiêu dùng

PSD2 củng cố quyền của người tiêu dùng bằng cách áp đặt các quy tắc trách nhiệm pháp lý nghiêm ngặt đối với các nhà cung cấp dịch vụ thanh toán đối với các giao dịch trái phép hoặc gian lận. Nó cũng tăng cường tính minh bạch bằng cách yêu cầu thông tin chi tiết về phí và lệ phí giao dịch.

Phần mềm neobank hướng API

Nền tảng linh hoạt để xây dựng ngân hàng bán lẻ số trên đỉnh

- Hài hòa hóa các quy định

PSD2 nhằm mục đích hài hòa các quy tắc thanh toán trên toàn EU và EEA để tạo sân chơi bình đẳng cho các nhà cung cấp dịch vụ thanh toán và tạo thuận lợi cho các giao dịch xuyên biên giới.

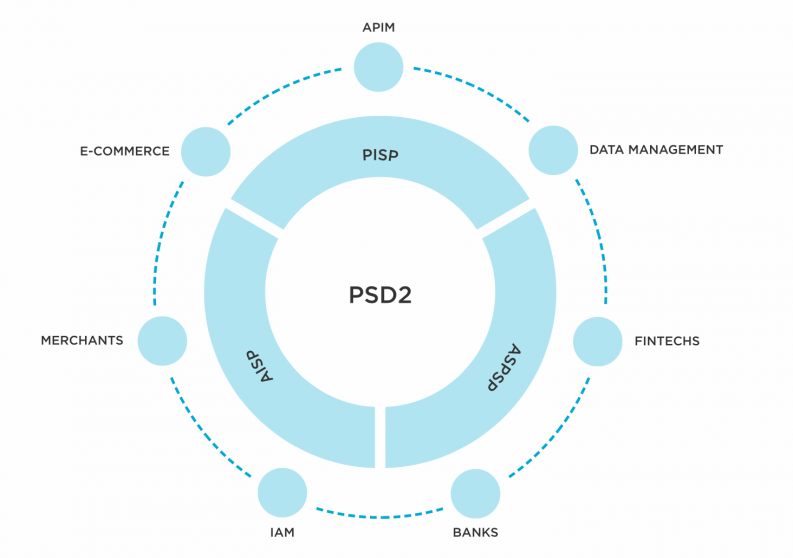

Công nghệ cần thiết cho PSD2

Chỉ thị yêu cầu các nhà cung cấp dịch vụ thanh toán hiển thị các API mở, cho phép truy cập an toàn vào tài khoản ngân hàng và thông tin thông qua các nhà cung cấp bên thứ ba. Có ba loại chính của các nhà cung cấp này.

- Nhà cung cấp dịch vụ thông tin tài khoản (AISP). Họ có quyền truy cập vào dữ liệu nhạy cảm, cho phép họ phân tích các mô hình chi tiêu và thu được thông tin chi tiết có giá trị về kinh doanh.

- Nhà cung cấp dịch vụ khởi tạo thanh toán (PISP). Các nhà cung cấp dịch vụ này tạo điều kiện giao dịch cho cả người tiêu dùng và các công ty FinTech.

- Nhà cung cấp dịch vụ thanh toán phục vụ tài khoản (ASPSP). Đây là những tổ chức, chẳng hạn như ngân hàng, hiệp hội xây dựng, công ty quản lý tài sản và công ty đầu tư, cung cấp tài khoản thanh toán có quyền truy cập trực tuyến.

Nguồn: Tibco

Các tổ chức này xử lý quyền riêng tư dữ liệu nhạy cảm, bao gồm thông tin thẻ, thông tin tài khoản ngân hàng, tên đầy đủ và số nhận dạng chính phủ. Do đó, các tổ chức tuân thủ PSD2 cũng phải tuân thủ các quy định GDPR để đảm bảo bảo vệ dữ liệu cá nhân.

Do đó, PSD2 đã có tác động đáng kể đến ngành dịch vụ tài chính, khuyến khích phát triển các giải pháp thanh toán mới như thanh toán di động và chuyển khoản ngang hàng. Nó cũng đã mở đường cho các dịch vụ sáng tạo từ các công ty công nghệ tài chính và dẫn đến sự cạnh tranh gia tăng giữa các ngân hàng truyền thống và những người mới tham gia.

PCI DSS

PCI DSS là viết tắt của Tiêu chuẩn bảo mật dữ liệu ngành thẻ thanh toán. Đây là bộ tiêu chuẩn bảo mật được phát triển bởi các nhà sản xuất thẻ thanh toán lớn, bao gồm Visa, Mastercard, American Express, Discover và JCB International.

Mục tiêu chính của PCI DSS là bảo vệ thông tin của chủ thẻ và ngăn chặn truy cập trái phép, gian lận và vi phạm dữ liệu. Đáp ứng các quy tắc PCI DSS là bắt buộc đối với bất kỳ tổ chức nào chấp nhận, xử lý, lưu trữ hoặc truyền thông tin thẻ thanh toán.

PCI DSS cung cấp khung pháp lý toàn diện cho các doanh nghiệp xử lý dữ liệu thẻ thanh toán để đảm bảo xử lý, lưu trữ và truyền dữ liệu chủ thẻ một cách an toàn.

PCI DSS là gì?

[Nhúng nội dung]

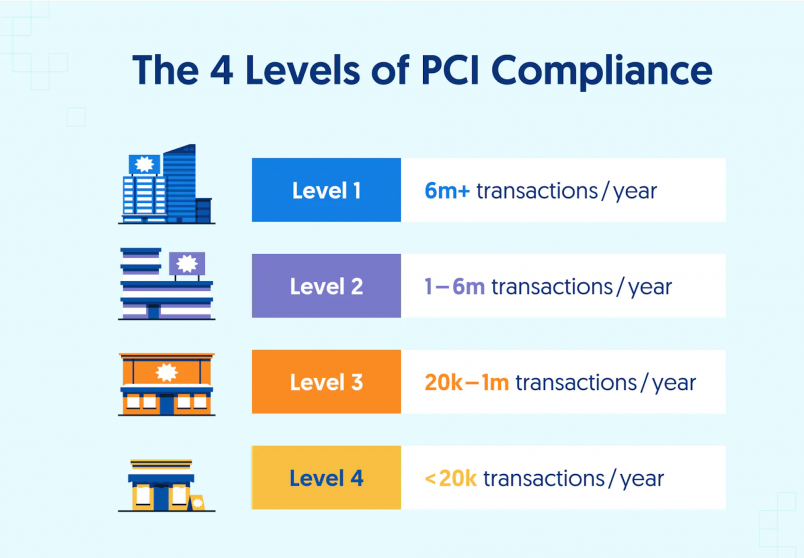

Việc áp dụng các yêu cầu của PCI DSS phụ thuộc vào bản chất của tổ chức và khối lượng giao dịch mà tổ chức đó xử lý. Có bốn cấp độ tuân thủ PCI DSS, tương ứng với các danh mục người bán khác nhau.

- Cấp độ 1. Áp dụng cho người bán xử lý hơn 6 triệu giao dịch thẻ hàng năm.

- Cấp 2. Áp dụng cho người bán xử lý từ 1 đến 6 triệu giao dịch mỗi năm.

- Cấp 3. Yêu cầu đối với người bán xử lý số tiền giao dịch từ 20 nghìn đến 1 triệu mỗi năm.

- Cấp 4. Yêu cầu đối với người bán xử lý tới 20 nghìn giao dịch hàng năm.

Các yêu cầu đối với các yêu cầu quy định của PCI khác nhau đối với từng cấp độ, với Cấp độ 4 là ít nghiêm ngặt nhất và Cấp độ 1 là nghiêm ngặt nhất.

Nguồn: Khung an toàn

Chi phí không tuân thủ

Hậu quả của việc không tuân thủ PCI DSS không chỉ là thiệt hại về tài chính mà còn bao gồm cả thiệt hại về danh tiếng.

- Phạt tiền và hình phạt là những hậu quả có thể xảy ra khi vi phạm PCI DSS, vì các mạng thẻ có thể áp dụng chúng. Số tiền phạt tùy thuộc vào mức độ nghiêm trọng của việc không tuân thủ và tần suất vi phạm và có thể dao động từ 5,000 đến 100,000 USD tùy thuộc vào các trường hợp cụ thể.

- Các doanh nghiệp không tuân thủ có thể phải đối mặt với gánh nặng tài chính bổ sung dưới hình thức tăng phí giao dịch do các tổ chức phát hành thẻ tính. Các khoản phí bổ sung này có thể bắt đầu tích lũy và ảnh hưởng trực tiếp đến lợi nhuận kinh doanh tổng thể.

- Việc không tuân thủ PCI DSS cũng có thể dẫn đến hành động pháp lý và các vụ kiện từ các khách hàng hoặc tổ chức tài chính bị ảnh hưởng. Các chi phí pháp lý phát sinh có thể bao gồm các chi phí khác nhau như phí luật sư, dàn xếp và các chi phí pháp lý khác.

Do đó, điều quan trọng là các doanh nghiệp phải tuân thủ PCI DSS để bảo vệ quyền riêng tư dữ liệu của chủ thẻ mà họ xử lý, duy trì lòng tin của người dùng và giảm thiểu rủi ro vi phạm bảo mật cũng như tổn thất tài chính.

GDPR

GDPR là viết tắt của Quy định bảo vệ dữ liệu chung. Đây là cơ quan quản lý toàn diện do Liên minh châu Âu (EU) giới thiệu vào tháng 2018 năm 1995. GDPR thay thế Chỉ thị bảo vệ dữ liệu năm XNUMX và nhằm mục đích hài hòa hóa cũng như tăng cường luật bảo vệ hệ thống ở các quốc gia thành viên EU.

Các mục tiêu chính của GDPR là: như sau.

Cải thiện bảo vệ dữ liệu cá nhân

GDPR rất chú trọng đến việc bảo vệ thông tin cá nhân. Nó định nghĩa dữ liệu cá nhân theo nghĩa rộng nhất và yêu cầu các tổ chức phải có được sự đồng ý rõ ràng và đầy đủ thông tin từ các cá nhân trước khi thu thập, xử lý hoặc lưu trữ thông tin cá nhân của họ.

Mở rộng quyền cho cá nhân

Quy định chung về bảo vệ dữ liệu trao cho các cá nhân nhiều quyền kiểm soát hơn đối với dữ liệu cá nhân của họ. Nó cung cấp cho các cá nhân các quyền như quyền truy cập thông tin của họ, quyền sửa dữ liệu không chính xác, quyền bị lãng quên và quyền di chuyển dữ liệu.

Trách nhiệm giải trình và minh bạch

Quy định chung về bảo vệ dữ liệu yêu cầu các tổ chức chứng minh trách nhiệm giải trình và tính minh bạch trong các hoạt động xử lý của họ. Nó yêu cầu các tổ chức triển khai các biện pháp bảo vệ thông tin phù hợp, tiến hành đánh giá tác động bảo vệ dữ liệu đối với các hoạt động có rủi ro cao và lưu giữ hồ sơ về các hoạt động xử lý của họ.

Truyền dữ liệu xuyên biên giới

Quy định bảo vệ dữ liệu chung thiết lập một khuôn khổ cho việc chuyển giao hợp pháp các chi tiết cá nhân bên ngoài EU. Nó yêu cầu các công ty thực hiện các biện pháp bảo vệ thích hợp khi chuyển thông tin cá nhân đến các quốc gia hoặc tổ chức không cung cấp mức độ bảo vệ dữ liệu đầy đủ.

Thực thi và trừng phạt nghiêm ngặt hơn

Quy định bảo vệ dữ liệu chung đưa ra các cơ chế thực thi nghiêm ngặt hơn và hình phạt cao hơn đáng kể đối với các vi phạm. Các công ty có thể bị phạt tới 4% doanh thu toàn cầu hàng năm hoặc 20 triệu euro, tùy theo số tiền nào lớn hơn, nếu vi phạm nghiêm trọng quy định.

5 bước chính để đạt được sự tuân thủ GDPR

[Nhúng nội dung]

Quy định bảo vệ dữ liệu chung áp dụng cho bất kỳ doanh nghiệp nào xử lý thông tin cá nhân của các cá nhân cư trú tại EU, bất kể vị trí của tổ chức. Nó có ý nghĩa toàn cầu, vì nhiều tổ chức bên ngoài EU phải tuân thủ các yêu cầu của GDPR để đảm bảo bảo vệ thông tin cá nhân của công dân EU.

Quy trình KYC và AML

Các yêu cầu xử lý thanh toán bao gồm một loạt các thông lệ và quy định được thiết kế để đảm bảo tính toàn vẹn và bảo mật của các giao dịch tài chính. Trong số các thành phần chính của việc tuân thủ xử lý thanh toán có các cơ quan quản lý Biết khách hàng của bạn (KYC) và Chống rửa tiền (AML).

Các thủ tục KYC liên quan đến việc thu thập và xác minh thông tin khách hàng để thiết lập danh tính của họ, đánh giá các rủi ro tiềm ẩn và đảm bảo tuân thủ các yêu cầu quy định. Điều này bao gồm thu thập thông tin chi tiết cá nhân, chẳng hạn như tên, địa chỉ, ngày sinh và các tài liệu nhận dạng do chính phủ cấp.

Ba thành phần của KYC bao gồm chương trình nhận dạng khách hàng (CIP), thẩm định khách hàng (CDD) và thẩm định nâng cao (EDD).

Chương trình nhận dạng khách hàng

Chương trình nhận dạng khách hàng (CIP) yêu cầu các tổ chức tài chính thu thập bốn thông tin người dùng thiết yếu, bao gồm tên, ngày sinh, địa chỉ và số nhận dạng của khách hàng.

Khách hàng thẩm định

CDD là một quá trình thu thập tất cả thông tin của khách hàng để xác minh danh tính của họ và đánh giá hồ sơ rủi ro của họ đối với hoạt động tài khoản đáng ngờ.

Tăng cường sự siêng năng

Thẩm định nâng cao được áp dụng cho những người dùng có nguy cơ cao bị xâm nhập, tài trợ khủng bố hoặc rửa tiền và thường yêu cầu thu thập thêm thông tin.

Các biện pháp AML được thiết kế để phát hiện và ngăn chặn rửa tiền và tài trợ cho các hoạt động bất hợp pháp thông qua hệ thống tài chính. Các biện pháp này yêu cầu các tổ chức thiết lập kiểm soát nội bộ, tiến hành thẩm định kỹ lưỡng đối với người dùng và giao dịch, đồng thời giám sát các hoạt động đáng ngờ trong ngành ngân hàng. Bằng cách thực hiện các biện pháp phòng chống rửa tiền, các doanh nghiệp đóng góp vào nỗ lực chung để chống lại tội phạm tài chính và duy trì tính toàn vẹn của hệ thống tài chính.

Nền tảng fintech đám mây lai

Tạo hệ sinh thái tài chính kỹ thuật số của riêng bạn nhanh hơn

Việc triển khai hiệu quả các cơ quan quản lý KYC và AML không chỉ giúp các tổ chức tuân thủ các nghĩa vụ theo quy định mà còn bảo vệ danh tiếng của họ, giảm rủi ro tài chính và bảo vệ người dùng khỏi tác hại tiềm tàng. Bằng cách ưu tiên luật xử lý thanh toán, các doanh nghiệp thể hiện cam kết duy trì một hệ sinh thái tài chính an toàn và đáng tin cậy.

Các chiến lược để điều hướng bối cảnh quy định

Theo kịp với những thay đổi

Điều quan trọng là phải tích cực theo dõi và cập nhật các thay đổi về quy định liên quan đến ngành của bạn. Xem xét và phân tích các bản cập nhật thường xuyên để đảm bảo tuân thủ các yêu cầu mới nhất. Ví dụ: bạn có thể tuân theo quy định trang web hoặc tham gia một chuyên nghiệp hiệp hội.

Tự động hóa báo cáo và tài liệu

Phát triển một chương trình tuân thủ mạnh mẽ phù hợp với nhu cầu cụ thể của tổ chức bạn. Tận dụng các giải pháp công nghệ như Tuân thủ 360, MetricStream hoặc ZenGRC được thiết kế để hợp lý hóa các quy trình. Các phần mềm và công cụ này có thể tự động hóa các tác vụ, theo dõi các hoạt động này và tạo báo cáo để tăng hiệu quả và độ chính xác.

Thuê ngoài nhiệm vụ tuân thủ

Nếu mức độ phức tạp của các quy trình tuân thủ trở nên quá lớn, hãy xem xét thuê ngoài một số nhiệm vụ nhất định cho các công ty hoặc chuyên gia tư vấn chuyên biệt. Họ có thể cung cấp kiến thức chuyên môn, hướng dẫn và hỗ trợ để công ty của bạn có thể đáp ứng yêu cầu chính sách một cách hiệu quả.

Bằng cách thực hiện các chiến lược này, các công ty có thể điều hướng tốt hơn bối cảnh quy định, giảm thiểu rủi ro và thúc đẩy văn hóa tuân thủ trong tổ chức của họ.

Phần mềm xử lý thanh toán có thể đơn giản hóa quy trình tuân thủ như thế nào?

Việc tuân thủ quy định có thể là trở ngại đối với nhiều công ty xử lý thanh toán trên toàn thế giới, nhưng SDK.finance xử lý việc này thông qua giải pháp đám mây lai FinTech để giúp đáp ứng các quy định quản lý dữ liệu.

Việc không cho phép sử dụng các dịch vụ đám mây để lưu trữ thông tin người dùng bên ngoài biên giới của một quốc gia thường được gọi là nội địa hóa dữ liệu. Điều này được thực hiện chủ yếu vì lý do bảo mật, quyền riêng tư và quy định, vì nó cho phép chính phủ duy trì quyền kiểm soát dữ liệu và thực thi các luật và quy định địa phương về bảo vệ thông tin. Ví dụ: quyết định hạn chế sử dụng dịch vụ đám mây của Ả Rập Saudi để lưu trữ thông tin người dùng bên ngoài biên giới quốc gia phù hợp với khái niệm bản địa hóa dữ liệu.

Không có giới hạn dựa trên vị trí đối với việc sử dụng SDK.financephần mềm thanh toán của. Cơ sở dữ liệu chính nằm dưới sự kiểm soát của nhóm của bạn, trong khi SDK.finance lưu trữ và duy trì ứng dụng phụ trợ trên AWS hoặc nhà cung cấp dịch vụ đám mây khác. Nhờ đó, bạn có thể đáp ứng yêu cầu chính sách liên quan đến việc quản lý và lưu trữ thông tin nhạy cảm.

Phần mềm nhãn trắng của chúng tôi đóng vai trò là nền tảng kỹ thuật số để xây dựng ví điện tử, ngân hàng mới, chấp nhận thanh toán và chuyển tiền các hệ thống. Với hơn 400 điểm cuối API, SDK.finance hệ thống hợp lý hóa việc phát triển một loạt các sản phẩm thanh toán và ngân hàng kỹ thuật số, cũng như tạo ra các tích hợp tùy chỉnh với các nhà cung cấp bên thứ ba.

Kết luận

Bằng cách ưu tiên các vấn đề tuân thủ xử lý thanh toán và thực hiện các chiến lược hiệu quả, các tổ chức có thể bảo vệ thông tin nhạy cảm, đảm bảo các quy định, xây dựng lòng tin của khách hàng và đảm bảo thành công lâu dài của họ trong bối cảnh thanh toán kỹ thuật số đang phát triển.

SDK.financephần mềm thanh toán của có thể giúp tuân thủ tất cả các quy định về bản địa hóa dữ liệu thông qua giải pháp đám mây lai. Liên hệ với chúng tôi để thảo luận về tùy chọn phần mềm FinTech nào phù hợp nhất với bạn.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoAiStream. Thông minh dữ liệu Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Đúc kết tương lai với Adryenn Ashley. Truy cập Tại đây.

- Mua và bán cổ phần trong các công ty PRE-IPO với PREIPO®. Truy cập Tại đây.

- nguồn: https://sdk.finance/payment-processing-and-compliance-navigating-the-regulatory-landscape/