Đây là một bài xã luận quan điểm của Matthew Mezinskis, người tạo ra podcast “Crypto Voices” và Porkopolis Economics.

Hãy dành một chút thời gian để suy nghĩ xem bạn đã sử dụng Bitcoin trong bao lâu. Bây giờ hãy lấy một người khác để tự hỏi mình đã đọc bao nhiêu bài báo về tiền bạc trong suốt chặng đường; Và không chỉ là những món đồ có giá trị trao đổi hay vật phẩm trung gian. Hãy suy nghĩ về những câu nói triết học nhằm mục đích xác định những ý nghĩa bí ẩn của “tiền” là gì. Và sau đó là bước ngoặt cuối cùng, làm thế nào để Bitcoin phù hợp? Nhiều từ đã được viết bởi Bitcoiners, nhiều từ những lời gièm pha của nó. Từ “lý thuyết hợp đồng xã hội” và “điều gì đó mà tất cả chúng ta đồng ý”, đến “tiền tệ giao dịch” và phép ẩn dụ “tách cà phê” luôn quan trọng đó, mọi người luôn có điều gì đó để nói về tiền, và do đó, tại sao hoặc tại sao không phải Bitcoin .

Điều gì về ý nghĩa đầu tư của nó? Còn việc vận chuyển giá trị sản xuất của sức lao động - tiền tiết kiệm của bạn - xuyên không thời gian thì sao? Đôi khi người ta viết về tiền tốt, đôi khi họ viết về tiền xấu. Và đừng để chúng ta quên đi tính năng yêu thích của người hâm mộ - đừng bao giờ thiếu những lời bàn tán về điều này, máy in tiền hoạt động như thế nào và nó có ý nghĩa như thế nào đối với nền kinh tế của chúng ta. Có nhiều bài báo về tiền hơn mỗi năm so với các chợ Giáng sinh ở Vienna.

Phần này được tham khảo từ nghiên cứu tiền tệ của chính tác giả, xuất bản hàng quý, theo dõi nguồn cung và sự tăng trưởng của tiền cơ sở trên thế giới.

Tôi sẽ cố gắng mang đến cho bạn điều gì đó khác biệt ở đây. Hãy đi cho nó trực tiếp. Lĩnh vực kinh tế học đã có một danh mục, một phân loại được hệ thống hóa, cho loại “tiền” Bitcoin là gì. Tôi sẽ cho bạn biết ngay bây giờ nó là gì, nhưng bạn phải hiểu, cốt truyện ở đây đã có hàng nghìn năm tuổi.

Sẳn sàng? Ở phương Tây, họ gọi nó là “tiền có quyền lực cao”. Nó được gọi là "tiền dự trữ" ở phương Đông. Trong lịch sử, nó thường được gọi là “tiền cơ sở”. Trong hệ thống tài chính toàn cầu ngày nay, chúng tôi gọi nó là “cơ sở tiền tệ”.

Nó đây. Đó là loại tiền Bitcoin là, và đó là loại giải quyết xảy ra khi bitcoin được giao dịch bằng tay, khi các UTXO bị phá hủy và được tạo mới. Đó là nhãn hiệu kinh tế hoàn toàn bao gồm mạng lưới Bitcoin là gì và nó làm gì.

Tiền cơ bản thực sự là một phương tiện trao đổi được chấp nhận chung. Chắc chắn rồi. Nhưng một lần nữa, đó là một dạng bài báo khác. Tiền cơ bản thực sự là gì và tại sao nó lại quan trọng là câu chuyện tôi muốn kể cho bạn ở đây.

Tiền cơ sở nào không phải là

Sự phân tích này trên thực tế sẽ dễ dàng hơn nếu chúng ta bắt đầu từ phía bên kia. Chúng ta sẽ hiểu nó là như thế nào. Nhưng để bắt đầu, chúng ta hãy xem xét mọi thứ trong hệ thống tài chính không phải là tiền cơ sở.

Tiền không phải là tiền cơ sở là gì? Tiền mặt cơ bản không phải là bất kỳ phương tiện trao đổi nào được kiểm soát hoặc phát hành bởi một bên thứ ba. Nếu có sự tham gia của một bên trung gian - ngân hàng hoặc tổ chức tài chính - thì bạn có thể chắc chắn rằng thứ bạn đang chơi không phải là tiền cơ sở.1 Một cách khác để xác định điều này là nếu bạn có “tài khoản” với ai đó. Bất cứ ai. Bất kỳ nhà cung cấp dịch vụ tài chính nào. Bạn có tài khoản ở ngân hàng không? Sau đó, bất cứ thứ gì trong đó không phải là tiền mặt cơ bản.

Đúng vậy, một số ví dụ: Hệ thống của Anh và Mỹ từ lâu đã là người hâm mộ séc giấy. Và tôi đã biết bạn đang nghĩ gì. Bên cạnh việc là một đơn xin gian lận (bạn biết đấy, với họ tên, địa chỉ và số tài khoản của bạn được đánh dấu ngay trên chúng), tại sao tôi lại phải quan tâm đến séc ngày nay? Chà, tôi đang kể một câu chuyện về tiền tệ và ngân hàng ở đây, vì vậy chỉ cần biết rằng séc từng đóng một chức năng quan trọng trong thanh toán và là công cụ thúc đẩy sự phát triển của các nền kinh tế phương Tây, khi không có sự giám sát của ngân hàng trung ương. Séc thực sự sâu sắc hơn những gì chúng xuất hiện, liên quan đến những đổi mới về tiền bạc. Dù sao, trở lại những gì đang có. Hãy suy nghĩ về nó. Những gì khác được viết trên séc? Tên người nhận tiền? Chắc chắn rồi. Nhưng những gì khác vẫn còn? Ai đã phát hành séc đó? Ai đã thực sự nghĩ ra điều này? Có tổ chức nào tham gia không?

Đó là ngân hàng của bạn, tất nhiên.

Nhưng hãy nói cho tôi biết. Ý tưởng của ai để cung cấp cho bạn những tấm séc đó? Nó có quan trọng đến mức độ lớn của sổ séc không? Ai quyết định séc trông như thế nào? Có nên có số lượng séc cụ thể mà mỗi ngân hàng cung cấp cho khách hàng của mình không? Có một ủy viên kiểm tra ngồi ở mọi thành phố, cùng với thị trưởng, giữ một số lượng kiểm đếm đang chạy trong quá trình họ đi khắp thành phố? Ý tôi là chúng ta vẫn đang nói về tiền ở đây, và séc đã được sử dụng hàng trăm năm… vì vậy những thứ này nhất thiết phải được thông qua chính phủ, phải không?

Nope.

Chính xác là không có ai nói với các nhân viên ngân hàng bao nhiêu séc mà họ có thể hoặc nên phát hành, và tổng thể không ai biết câu trả lời (chính xác) cho điều này. Tất cả những điều này vẫn được quản lý như cách đây 200 năm, trong một thị trường tự do, nơi khách hàng tin tưởng vào ngân hàng của họ ( trung gian) để xóa séc giữa các bên khác, để mọi người thực hiện thanh toán và tạo điều kiện cho tăng trưởng kinh tế.

Vì vậy, đó là một séc. Chắc chắn không phải là tiền cơ bản.

Còn thẻ ghi nợ thì sao? Tôi sẽ cung cấp cho bạn, độc giả thân mến, lợi ích của sự nghi ngờ bằng ví dụ thứ hai này, rằng bạn đã đoán được rằng những công cụ tiền tệ này một lần nữa, không phải là tiền cơ sở. Tuy nhiên, một lần nữa được phát hành bởi một ngân hàng, những thứ này rõ ràng là thú vị đối với một số người; các khách sạn như chúng và chúng đã xuất hiện từ những năm 1950 và buổi bình minh của ngân hàng điện tử… nhưng về cơ bản chúng là những tấm séc bằng nhựa có thể tái sử dụng và xóa nhanh hơn. Và đúng vậy, không ai nói với các ngân hàng có bao nhiêu khách hàng, hoặc loại khách hàng nào, để cung cấp cho họ. Quá trình này đã được phân cấp khá rõ ràng, trong nhiều thập kỷ.

(Lưu ý, thẻ tín dụng thực sự là một con vật rất khác so với thẻ ghi nợ, và xét về khía cạnh kinh tế quan trọng khi nói đến tiền bạc, nhưng không có thời gian cho điều đó ở đây. Tuy nhiên, thẻ tín dụng không phải là tiền cơ sở.)

Tiếp theo là gì? Bạn còn dùng cách nào để trả tiền cho những thứ khác? Có lẽ đã đến lúc nói về ứng dụng di động và ngân hàng trực tuyến. Có thể thực tế là những thứ này có nguồn gốc kỹ thuật số - sau đó chúng có thể được phân loại là tiền cơ sở? Hãy nhớ cách nói - điều quan trọng là liệu bên thứ ba có chạy chương trình cho sản phẩm này hay không.

Một ví dụ về việc sử dụng ứng dụng để mua hàng là Apple Pay. Vì vậy, đó là… Apple, phải không? Goldman Sachs, thực sự (ha-ha). Dù bằng cách nào, một tổ chức bên thứ ba đang cung cấp cho bạn sản phẩm đó, vì vậy đó chắc chắn không phải là tiền cơ sở. Tương tự đối với PayPal, Venmo, Skrill, Revolut, Wise, Paysera và tất cả các ứng dụng và tài khoản ngân hàng chỉ trực tuyến khác. Và chắc chắn, bạn không cần tài khoản ngân hàng để sử dụng các loại dịch vụ này. Ngay cả khi đó chỉ là một công ty xử lý thanh toán, đó vẫn là bên thứ ba phát hành các tài khoản đó. Nó có nghĩa là tất cả các tùy chọn thanh toán kỹ thuật số vẫn không phải là tiền cơ sở.

Vì vậy, đó là nội dung chính, khi chúng ta nghĩ đến thanh toán (stablecoin - chúng ta sẽ đến đó!). Bạn có thể hiểu rằng, ngoài séc thực tế và bản thân thẻ, ngoài các công cụ, tất cả những thứ này vào cuối ngày được liên kết trở lại tài khoản séc hoặc tài khoản tiền gửi của bạn. Một lần nữa, hãy để thẻ tín dụng sang một bên. Họ thậm chí còn xa hơn “tiền”. Nhưng chúng ta cũng có những loại “tài khoản” khác trong hệ thống tài chính mà không ai hiểu được.

Một là tài khoản tiết kiệm. Điều này đã từng thực sự là một điều. Tài khoản tiết kiệm đã từng (và ở một số quốc gia vẫn vậy) có nhiều hạn chế rút tiền hơn tài khoản séc. Đổi lại điều này, bạn sẽ nhận được một mức lãi suất cao hơn trên số tiền của bạn được gửi vào đó. Hôm nay không phải vậy.

Chúng tôi cũng có tài khoản tiền gửi có kỳ hạn, tài khoản này vẫn chưa hạn chế rút tiền hơn nữa và trả lãi suất thậm chí còn cao hơn tiết kiệm. Một lần nữa, bất kỳ tiền cơ sở nào trong đó? Không.

Chúng tôi có các công cụ trường học cũ khác như quỹ thị trường tiền tệ. Những thứ này thường không được chính phủ bảo hiểm, sẽ phải trả lãi suất cao hơn so với kiểm tra tiền gửi và giao dịch giống như cổ phiếu hơn (một cổ phiếu phải bằng một đơn vị tiền tệ bản địa) nếu bạn muốn nhận chúng. Tiền cơ sở? Một lần nữa, chắc chắn, không.

Vì vậy, chúng ta hãy rehash và xin lưu ý rằng điều này áp dụng bất kể tính chất bán lẻ hay tổ chức:

- Séc, thẻ ghi nợ và ứng dụng di động được liên kết với tài khoản tiền gửi không phải là tiền cơ sở.

- Thẻ tín dụng chắc chắn không phải là tiền cơ sở.

- Tiền tiết kiệm, tiền gửi có kỳ hạn, thị trường tiền tệ và các tài khoản có lãi suất khác cũng không phải là tiền cơ sở.

Được rồi, hy vọng đó là một bài tập bán hiệu quả trong việc băm thông qua tất cả các công cụ tiền tệ không phải là tiền cơ bản nhưng vẫn được sử dụng để thanh toán. Và bây giờ bạn có thể đã hỏi, "Vậy, những thứ chết tiệt này thực sự được gọi là gì?!"

Câu trả lời: Phương tiện ủy thác.

Đây là một thuật ngữ quan trọng. Nó rất quan trọng. Và hợp lý nhất của tên. Tôi không yêu cầu bạn trở thành một nhà kinh tế học ở đây - xin đừng - nhưng điều tôi hy vọng bạn nhận ra là tất cả những thứ điển hình mà chúng ta nghĩ đến và sử dụng như "tiền" trong hệ thống tài chính hiện tại của chúng ta được gọi là phương tiện ủy thác.

Đó là một yêu sách. Đó là một IOU. nó là một mã thông báo.

Đó là tiền theo nghĩa "tiền", nhưng nó không phải là tiền theo nghĩa "tiền cơ bản".

"Lại cái gì?"

Nó có nghĩa là chính xác những gì chúng ta đã nói về. Phương tiện ủy thác đơn giản không phải là tiền cơ bản, và nếu bạn sở hữu một yêu cầu như vậy, bạn không sở hữu bất kỳ khoản tiền cơ bản nào! Tuy nhiên, khi bạn nắm giữ xác nhận quyền sở hữu này, bạn không giữ "không có gì". Phương tiện ủy thác này có thể và không lưu hành tự do và được sử dụng để thanh toán.

Bitcoin, ngắn gọn

Nếu tôi hỏi bạn bây giờ, bitcoin có phải là tiền cơ sở không, bạn sẽ nói gì? Nó không phải là một câu hỏi mẹo. Đừng suy nghĩ nhiều.

Tôi hy vọng bạn đã trả lời Vâng. Bitcoin không được phát hành bởi các bên thứ ba. Để có được nó, để nắm giữ nó, tôi không cần một bên thứ ba nào cả. Tôi có thể khai thác nó. Đơn vị gốc bitcoin, bằng bất kỳ số nào trong số UTXO, không phụ thuộc vào bất kỳ ủy thác nào. Đây là tài sản cơ sở mà bạn có thể tự mình mua và nắm giữ, Không cần xin phép, không cần trung gian. Còn những thợ mỏ lớn thì sao? Các thợ mỏ cung cấp một dịch vụ trong việc sản xuất các khối và ngày nay chi phí tổng hợp của họ rất đắt, nhưng sự đắt đỏ này không nên được hệ thống coi là “bắt buộc”. Nếu tất cả các thợ đào đều rời đi, khó khăn sẽ điều chỉnh và việc kiếm được bitcoin mới sẽ là một đề xuất ít “tốn kém” hơn hiện nay.

Nhưng quan trọng là, ngoài bitcoin, tất cả mọi thứ khác trong thế giới tài chính được mô tả ở trên là phương tiện ủy thác. Gọi nó là tiền cũng được, nhưng nếu bạn muốn biết chính xác nó là gì theo nghĩa kinh tế, nó đơn giản được gọi là phương tiện ủy thác. Nếu bạn đang đợi tiền lương của mình được gửi trực tiếp vào tài khoản ngân hàng của bạn hoặc bạn đang đợi séc chuyển từ tài khoản của mình cho người nhận thanh toán (thực sự, bạn vẫn đang ở đó chứ?), Thì bạn đang chờ một trung gian tài chính để hành động thay mặt bạn. Bạn đang sử dụng phương tiện ủy thác để giải quyết các khoản nợ và thanh toán.

"Vì vậy, những chiếc đồng thau: Bạn đang nói phương tiện truyền thông ủy thác là xấu?"

Nope.

"Bạn đang nói đó là một trò gian lận?"

Nope.

"Bạn đang nói nó gây ra những điều tồi tệ vĩ mô xảy ra về mặt kinh tế?"

Nope.

"Nhưng bạn vẫn đang nói phương tiện truyền thông ủy thác là một loại tiền?"

Đúng.

"Và quan trọng nhất, phương tiện ủy thác không phải là tiền cơ bản?"

Vâng.

Trong tất cả các bài phát biểu của tôi về tiền bạc, tôi thấy những điểm trên là khó tìm hiểu nhất. Tôi hiểu rồi. Trong thói quen hàng ngày, tất cả những gì bạn thực sự quan tâm là giao diện và hoạt động của thẻ, séc hoặc ứng dụng ngân hàng. Bạn muốn nó hoạt động. Khỏe. Nhưng những câu hỏi quan trọng mà tôi muốn bạn tự hỏi mình sau khi đọc bài này là những câu hỏi như "Ai đã cấp thẻ cho bạn?" "Ai đã cấp tài khoản của bạn?" "Ai đã xử lý khoản thanh toán đó thay mặt bạn?" "Người được ủy thác của bạn là ai?" Nếu bạn có thể nghĩ về những công cụ này theo những thuật ngữ này, thì bạn đã thắng trận chiến và bạn biết nhiều hơn về tiền so với hầu hết các nhà kinh tế học. Nó thực sự không phức tạp hơn điều này khi nói đến những gì phương tiện ủy thác is và tiền cơ sở không phải là.

Đối với "lý do" của phương tiện ủy thác, điều này phải được hiển nhiên. Mục đích của phương tiện ủy thác là thế này: Các tổ chức đã đưa ra những tuyên bố này trong suốt nhiều thế kỷ (và vẫn làm như vậy cho đến ngày nay) để tạo điều kiện thuận lợi cho việc thanh toán, theo truyền thống, họ làm như vậy hiệu quả hơn so với tiền cơ sở.

“Mặc dù vậy, hãy chờ đợi, bạn có chắc rằng phương tiện truyền thông ủy thác không gây ra những điều tồi tệ xảy ra trong nền kinh tế?”

Có, tôi chắc chắn, nhưng như mọi khi, dấu hoa thị lớn là: Miễn là các ngân hàng trung ương không tham gia. Chúng ta sẽ quay lại vấn đề này.

Các bài học chính hiện nay là phương tiện ủy thác không phải là tiền mặt cơ bản, phương tiện ủy thác tốt cho các khoản thanh toán và nó cũng không phải là xấu, cũng không phải là gian lận.

Tiền cơ sở

Vì vậy, nếu bạn đang sử dụng séc hoặc bằng nhựa hoặc các sản phẩm tương đương kỹ thuật số trên điện thoại của mình, do một ngân hàng tư nhân phát hành và quản lý, thì bạn đang sử dụng phương tiện ủy thác. Bạn đang không sử dụng tiền cơ bản. Sau tất cả những điều đó, tôi sẽ cố gắng và giữ điều này ngắn gọn về tiền cơ bản là gì.

Nếu bạn chỉ đơn giản trực giác rằng tiền cơ sở sẽ đối lập với phương tiện ủy thác, giả định này sẽ giúp bạn khá gần. Chúng ta có những hình thức kiếm tiền nào trên thị trường không do bên thứ ba (độc quyền) quản lý? Những hình thức tiền nào là tài sản giải quyết cuối cùng, nơi bạn không phải dựa vào bất kỳ ai khác để giải quyết? Hình thức cung cấp tiền của thị trường, do nhu cầu của nó được giữ như một vật lưu trữ giá trị và phương tiện trao đổi?

Lịch sử chỉ minh họa hai hình thức cơ bản lâu dài của tiền tệ. Một là bạc, và vàng. Đây không phải là hai cái duy nhất. Một số loại vỏ (cụ thể là vỏ bò và đầm lầy) đã xuất hiện ở những thời điểm và địa điểm nhất định, nhưng không xuất hiện trên toàn thế giới, cũng như không chứng minh được tính lâu dài. Nick Szabo có viết tuyệt vời về lịch sử của các hạt và vỏ như tiền nguyên thủy, nêu bật vai trò quan trọng của những món đồ sưu tầm này trong nhiều thiên niên kỷ.

Vàng và bạc là những trường hợp tiền cơ bản sâu sắc nhất, cân bằng nhất và được ghi nhận nhiều nhất đã đạt được sự chấp nhận trên toàn thế giới. Đối với tiền đúc, bạc từ lâu đã được lịch sử ghi nhận là động lực đầu tiên từ thời cổ đại, và vàng trở nên nổi bật sau đó, gần như từ thời trung cổ.

Nhưng tại sao lại là tiền cơ sở?

Việc đọc lịch sử của tôi về “lý do tại sao” đối với tiền mặt cơ bản là gấp đôi. Cả hai lý do đã được áp dụng trong suốt nhiều thế kỷ và cả hai vẫn làm cho đến ngày nay. Tuy nhiên, tùy thuộc vào nơi bạn sống (có thể là một quốc gia phương Tây nếu bạn vẫn muốn đọc tiếng Anh này), hai lý do này có thể không rõ ràng.

Lý do đầu tiên cần có tiền cơ sở là trong tình hình thương mại “phi địa phương”. Bạn, với tư cách là một bên của thỏa thuận, có thể không bao giờ gặp lại đối tác của mình nữa và bạn cần tiền mặt trước khi tiếp tục. Lấy một nhà kinh doanh gia vị châu Âu ở Đông Ấn hoặc một nhà kinh doanh rượu rum ở phía Tây. Khi thỏa thuận hoàn tất, anh ấy sẽ trở lại con thuyền của mình để đến châu Âu, và tốt nhất là anh ấy sẽ không gặp lại những người này cho đến mùa giải tới, nếu có. Anh ấy cần phải giải quyết thỏa thuận trước khi rời cảng. Nhập vàng và bạc. Một phương tiện trao đổi toàn cầu hoạt động ở nước ngoài và hoạt động ở trong nước. Rõ ràng, toàn bộ thương vụ không cần phải được thực hiện 100% bằng vàng; nó có thể là 80% trong hàng hóa, và 20% sau đó là vàng hoặc bạc ký quỹ. Sớm tập trên podcast của chúng tôi với Tiến sĩ George Selgin đề cập đến hiện tượng này tốt.

Lý do cơ bản thứ hai cho tiền cơ bản là chức năng lưu trữ giá trị. Nhưng không chỉ lưu trữ giá trị theo nghĩa chung chung; đúng hơn, trong một thứ rất cụ thể và cá nhân: vật gia truyền. Vật gia truyền cho phép vận chuyển tiền tiết kiệm cả đời của bạn cho con cái. Đúng vậy, khi nhân loại phát triển, chúng ta có thể chuyển những hàng hóa khác ngoài tiền cho những người thừa kế của chúng ta, chẳng hạn như đồ mỹ nghệ, tài sản hoặc thậm chí danh mục cổ phiếu; tuy nhiên, những ví dụ đó thường dựa vào hệ thống pháp luật và (đây là từ ngữ này một lần nữa) một cơ quan ủy thác. Lý do cho tiền mặt cơ bản ám chỉ trở lại bài báo của Szabo về mọi thứ, từ vỏ sò đến đồ gia truyền và đồ sưu tầm với giá trị chuyển nhượng sâu sắc và nhất định. Vàng, đồ trang sức và đồ gia dụng bằng bạc vẫn hoàn thành vai trò này cho đến ngày nay. Của hồi môn và di sản thừa kế là rất lớn ở các nước đang phát triển, đặc biệt là Ấn Độ và Trung Quốc.

Đó là “lý do tại sao” đối với tiền mặt cơ bản. Bây giờ, chúng ta hãy bắt đầu xem xét kỹ nó thực sự là gì.

Vàng và bạc

Ngay cả một đứa trẻ cũng biết rằng vàng và bạc có liên quan gì đến tiền bạc. Cho dù đó là từ trò chơi điện tử hay truyện cổ tích, nó đã ăn sâu vào DNA của chúng ta rằng những kim loại này rất quý giá. Tôi sẽ cho bạn thấy các đường cung của họ ngay bây giờ. Đây là vàng, trong 50 năm qua:

Thật không may, bức tranh này không phải là một phần của giáo dục tài chính cơ bản nhất của chúng tôi. Nó nên được. Bạn có thể xác minh các con số của tôi từ nhiều ấn phẩm trong ngành và khai thác, mặc dù việc tìm kiếm định dạng và số liệu chính xác sẽ rất khó một lần nữa, vì một số lý do mà điều này không bao giờ được giải thích một cách đơn giản. Lưu ý rằng sẽ có một khoảng sai số trong những gì bạn thấy được mô hình ở trên, so với thực tế (hoặc nghiên cứu khác). Không ai biết chính xác bao nhiêu vàng đã được sản xuất, nhưng đây là những số liệu của tôi và tôi đang bám sát chúng.

Một vấn đề khác là ngành công nghiệp này thường báo giá các đơn vị vàng được khai thác theo đơn vị tấn, đây là một điều kinh khủng. Chúng phải luôn được hiển thị bằng các đơn vị gốc mà thị trường báo giá cho giá, đó là "trên một ounce troy". Tại sao chúng ta nên làm điều đó theo bất kỳ cách nào khác? Cũng như nhiều điều trong cuộc sống, đừng để CNBC hoặc Bloomberg làm bạn bối rối về những gì có liên quan. Trong biểu đồ trên, bên tay phải đo lượng vàng được khai thác bằng hàng tỷ ounce troy và bên tay trái hiển thị số lượng vàng được khai thác được biểu thị bằng đơn vị tài khoản toàn cầu hiện tại: đô la Mỹ.

Trên toàn nhân loại, chúng ta đã rút 6.3 tỷ ounce vàng ra khỏi mặt đất. Theo giá hiện tại, nó có giá trị khoảng 11.3 nghìn tỷ đô la. Có nghĩa là nếu cả thế giới bán vàng của mình ngay bây giờ, họ sẽ và có thể nhận được 11.3 nghìn tỷ đô la (nếu họ muốn)? Rõ ràng là không, nhưng chúng ta sẽ đạt được điều đó.

6.3 tỷ ounce thực tế là 60% so với 50 năm trước, có nghĩa là gần 1970/XNUMX tổng số vàng trong suốt lịch sử đã được khai thác kể từ năm XNUMX.

Nhưng không phải tất cả số vàng đó đều ở dạng mà chúng ta thường nghĩ đến từ những câu chuyện cổ tích; cụ thể là ở dạng thỏi, dạng tiền xu và dạng thanh. 12% trong số này được ngành công nghiệp coi là “bị mất hoặc bị tiêu thụ”, nơi không dễ thu hồi. Trong số vàng còn lại, khoảng 50% ở dạng đồ trang sức và 50% ở dạng tiền xu và thanh.

Tuy nhiên, chúng ta có thể coi tất cả đồ trang sức và vàng thỏi là vàng có tính lỏng và toàn cầu. Cô lập một lần nữa giá trị bị mất cho ngành công nghiệp, chúng ta nhận được khoảng 5.6 tỷ ounce, hoặc tương đương 10 nghìn tỷ đô la, theo giá hiện tại.

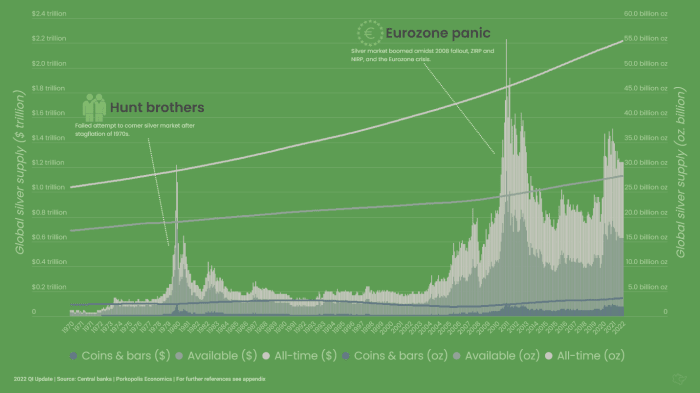

Đây là loại biểu đồ giống hệt như vậy, hiện tại dành cho màu bạc. Khoảng 55.3 tỷ ounce bạc đã được khai thác trên toàn nhân loại. Tương tự như vàng, phần lớn (53%) của tất cả bạc trên mặt đất đã được đào lên kể từ năm 1970:

Mặc dù trước đây bạc có trước vàng như một tài sản chủ yếu là tiền tệ (tiền đúc), nhưng ngày nay nó lại là một động vật khác ở cấp độ vĩ mô. Một phần lớn hơn nhiều trong nguồn cung đã khai thác của nó đã đi vào ngành công nghiệp và được coi là không dễ thu hồi. Trên thực tế, 27 tỷ ounce mạnh, hay 600 tỷ USD giá trị tương đương, đã bị mất. Bạc này nằm trong các thiết bị công nghệ, trong ống dẫn, trong máy móc và trong các tòa nhà. Các động lực thúc đẩy nhu cầu đối với bạc ngày nay là công nghiệp hơn nhiều, tiền tệ và đồ trang trí ít hơn nhiều so với vàng.

Bây giờ là bạc phi công nghiệp trên mặt đất, nó thậm chí còn khác với vàng ở chỗ chỉ một phần nhỏ của nó ở dạng vàng thỏi (tiền xu và thanh), chỉ khoảng 3.6 tỷ ounce, tương đương 80 tỷ đô la. Nhưng ngay cả khi chúng ta gọi đó là bạc “tiền tệ”, chúng ta vẫn nên xem xét tất cả các loại bạc lỏng, chuyển giao của cải khác trên mặt đất. Có khoảng 24.6 tỷ ounce thứ đó, trị giá 550 tỷ đô la theo giá ngày nay. Và một phần lớn trong số đó không chỉ bao gồm đồ trang sức mà còn cả những món đồ bạc quý giá của bà bạn.

Bây giờ không cần đi sâu hơn vào đám cỏ dại ở đây, chúng ta hãy tự hỏi mình một số câu hỏi về thứ vàng và bạc có tính lỏng, vật trang trí và tiền tệ này:

- Vàng: 5.6 tỷ ounce (tương đương 10 nghìn tỷ USD)

- Bạc: 28.2 tỷ ounce (tương đương 610 tỷ USD)

Nếu tôi giữ một số thứ này cá nhân, trong nhà của tôi, nó chắc chắn là "của tôi?" Đúng. Nó có được phân loại là “tài sản” trên bảng cân đối kế toán cá nhân của tôi không? Đúng. Tôi có thể vận chuyển của cải này vào tương lai bằng cách chuyển nó cho những người thừa kế của tôi không? Đúng. Có công ty nào “cho là tồn tại” những kim loại này không? Không.

Câu trả lời cho những câu hỏi trên, cùng với xu hướng nhu cầu rõ ràng đối với chúng trong suốt lịch sử loài người, cũng như chức năng trung gian trao đổi của chúng, chỉ có thể đưa chúng ta đến một kết luận kinh tế. Các hợp chất hóa học của aurum và argentum là tiền cơ bản. Chúng có thể được phân loại là tiền cơ bản.

Kết thúc vòng lặp

Sự khác biệt quan trọng là tiền mặt cơ bản, và phương tiện ủy thác. Trước khi bạn đạt được lợi ích của cái này, so với rủi ro của cái kia, không chỉ giúp bạn biết cơ chế hoạt động mà còn biết rằng chúng ta thực sự có thể thu nhỏ đầy đủ và xem xét cả hai điều này tác động lẫn nhau như thế nào trong nền tài chính toàn cầu. hệ thống.

Cho đến nay, chúng tôi đã xem xét phương tiện ủy thác thực sự là gì trong hệ thống tài chính hiện đại và tại sao nó lại quan trọng. Chúng tôi đã tìm hiểu kỹ về tiền cơ bản trong lịch sử, đó là vàng và bạc. Chúng tôi đã nói về lý do tại sao điều đó lại quan trọng. Chúng tôi đã xem xét ngắn gọn lý do tại sao bitcoin cũng được phân loại là tiền mặt cơ bản, với các phẩm chất tương tự (mặc dù cao hơn) so với vàng và bạc.

Trong Phần 2, chúng tôi sẽ đóng nó lại. Chúng ta sẽ đến thăm những người thợ kim hoàn và những người buôn tiền trong ngành buôn bán vàng và bạc ngày xưa. Chúng ta sẽ xem phương tiện ủy thác đã phát triển như thế nào ở đây và bắt đầu đại diện cho nhu cầu về vàng và bạc. Điều này sẽ đưa chúng ta vào lĩnh vực ngân hàng hiện đại. Trên đường đi, chắc chắn chúng ta sẽ cần phải rà soát phạm vi tiếp cận không thể tránh khỏi của chủ quyền, của nhà nước, xung quanh tất cả những điều này. Hãy nhớ rằng, như Ron Paul tuyệt vời chỉ đơn giản là quan sát, "Tiền là một nửa của mọi giao dịch." Không thể có chuyện nhà nước không khai thác và sau đó tham gia vào thị trường tiền tệ.

Tôi cũng sẽ tô màu thêm một chút cho thuật ngữ “tiền bạc” này. Tiền là một từ nằm giữa “tiền mặt cơ bản”, “tiền tệ” và “phương tiện ủy thác”, người nói thường không nghĩ đến nó, vì vậy chúng ta cần phải làm một số công việc ở đó.

Sự nổi lên của ngân hàng trung ương hiện đại cũng sẽ không thể bỏ qua. Tôi luôn nói rằng tôi không chắc ai là chồng, ai là vợ, nhưng không thể phủ nhận rằng cuộc hôn nhân có lợi nhất mọi thời đại là giữa ngân khố quốc gia và ngân hàng trung ương.

Và điều đó sẽ đưa chúng ta đến cơ sở tiền tệ fiat hiện đại. Và chắc chắn không chỉ là một mô tả sơ qua về nhà kinh tế học lười biếng, tôi sẽ cho bạn thấy chính xác ý nghĩa của nó và chính xác nó trông như thế nào.

Và sau đó, tất nhiên chúng ta sẽ xem tất cả các con đường dẫn đến Bitcoin như thế nào. Tại sao bitcoin lại là tiền mặt cơ bản như trước đây, và tại sao lần này, nó có thể khác.

Đây là một bài đăng của Matthew Mezinskis. Các ý kiến được bày tỏ hoàn toàn là của riêng họ và không nhất thiết phải phản ánh ý kiến của BTC, Inc. hoặc Tạp chí Bitcoin.