Hızla yükselen yüzlerce yeni fintech girişimi ve rekabetçi banka görüyoruz. Yeni nesil finansal ürünleri oluşturmak için kullanılabilirlik üzerinde çok çalışıyorlar ve en iyi finansal kullanıcı deneyimini (UX) tasarlıyorlar. Aynı zamanda, yerleşik bankaların ve diğer finansal kuruluşların bazı ürünleri, tasarım ve kullanılabilirlik açısından çok geride kalmaktadır. Yeni nesil finansal ürünlerin yaratılmasını ne sabote edebilir ve bunun üstesinden nasıl gelinebilir?

Finansal kurumlarda yeni nesil bir ürüne sahip olmak, aşağıdakiler de dahil olmak üzere net ticari faydalar sağlar:

- Müşteri Memnuniyeti

Yeni nesil ürün tasarımı, kullanıcı merkezli tasarıma daha fazla önem vererek daha sezgisel, ilgi çekici ve kişiselleştirilmiş ürünler ortaya çıkarıyor. Bu, daha yüksek müşteri memnuniyeti ve elde tutulmasına yol açabilir.

- Rekabet Avantajı

Yeni nesil ürün tasarımını uygulayan finansal kuruluşlar, müşterilerin gelişen ihtiyaç ve beklentilerini karşılayan yenilikçi ürünler sunarak rekabet avantajı elde edebilir. Bu, artan pazar payına ve gelir artışına yol açabilir.

- Esneklik ve Çeviklik

Yeni nesil ürün tasarımı yaklaşımları, finans kuruluşlarının daha esnek ve çevik olmalarını sağlayarak, hızla değişen dijital pazar koşullarına ve müşteri ihtiyaçlarına hızla yanıt vermelerini sağlayabilir.

- Gelir artışı

Finansal kuruluşlar, daha iyi bir kullanıcı deneyimi sunarak ve müşteri ihtiyaçlarını daha etkin bir şekilde karşılayarak daha fazla müşteri çekerek ve elde tutarak gelirlerini artırabilir.

- Gelişmiş Marka İtibarı

Finansal kuruluşlar, yenilikçi ve kullanıcı dostu ürünler sunarak marka itibarlarını artırabilir ve kendilerini rakiplerinden farklılaştırabilir. Bu, müşteriler arasında güven ve bağlılık oluşturmaya yardımcı olabilir.

- Kişiye Özel Hizmet

Finansal kuruluşlar, verileri ve kullanıcı araştırma araçlarını kullanarak, belirli müşterilerinin benzersiz ihtiyaçlarını ve tercihlerini karşılayan daha kişiselleştirilmiş yeni nesil ürünler ve hizmetler oluşturabilir. Bu, müşterilerle daha güçlü ilişkiler kurmaya ve finansal markalarına sadakati artırmaya yardımcı olabilir.

Yeni nesil dijital bankacılık tasarımı ile modası geçmiş bir yaklaşım arasındaki temel fark, müşteri odaklılık ve kullanıcı deneyimi iyileştirmeye öncelik vermekken, eski yaklaşım daha çok dahili süreçlere ve eski sistemlere odaklanmaktır. Yeni nesil finansal ürünler, hizmetleri kişiselleştirmek ve süreçleri kolaylaştırmak için veri analitiği ve makine öğrenimini kullanarak müşterileri için sorunsuz ve sezgisel deneyimler oluşturmak için teknolojiden yararlanır. Müşteriyle empati kurmayı, ihtiyaçlarını tanımlamayı, çözümler tasarlamayı, prototip oluşturmayı ve kullanıcılarla test etmeyi içeren bir tasarım odaklı düşünme yaklaşımı kullanırlar.

Buna karşılık, eskiye dayalı kuruluşlar genellikle uzun yıllar boyunca oluşturulmuş ve değiştirilmesi zor olan karmaşık ve kullanışsız sistemlere sahiptir. Ayrıca risk yönetimi ve uyumluluğa daha fazla odaklanma eğilimindedirler, bu da daha yavaş inovasyon döngülerine ve ürün tasarımında daha az esnekliğe neden olabilir. Genel olarak, yeni nesil rakipler daha çevik ve müşteri ihtiyaçlarına duyarlıyken, geleneksel şirketler finans sektöründeki inovasyon hızına ayak uydurmak için mücadele edebilir.

Yeni Nesil Finansal Ürünler Sunmanın Önündeki Ana Engeller

Bazen, yerleşik bankaların veya eskiye dayalı diğer finans kuruluşlarının dijital ürünlerini tasarlamakta veya güncellemekte güçlük çektiğini ve ürünlerinin, onları geliştirmek için büyük zaman ve para yatırımına rağmen modası geçmiş göründüğünü ve hissettirdiğini görüyoruz. Bunun arkasındaki nedenler karmaşık ve çok yönlü olabilir. Başarılı bir dijital dönüşüm ve yeni nesil ürün tasarımı sağlamak için, görevdeki finans kuruluşlarının (FI'ler) kendilerini engelleyen engelleri kaldırmak için ekstra çaba sarf etmesi gerekiyor:

1. Eski Sistemler

Birçok yerleşik banka, güncellenmesi veya değiştirilmesi zor olan eski sistemlere sahiptir. Bu sistemler eski olabilir ve modern teknolojilerle uyumlu olmayabilir, bu da yeni nesil dijital ürünlerin yaratılmasında zorluklara yol açabilir.

2. Karmaşık Paydaş Manzarası

Görevdeki bankaların, her biri kendi öncelikleri ve tercihleri olan müşteriler, hissedarlar, düzenleyiciler ve çalışanlar dahil olmak üzere çeşitli paydaşları vardır. Bu çatışan çıkarları dengelemek zor olabilir ve tasarımdan ödün verilmesine neden olabilir.

3. Kullanıcı Merkezli Yaklaşım Eksikliği

Görevdeki bankalar, son kullanıcıların ihtiyaç ve tercihlerine öncelik verilmesini içeren, ürün tasarımında kullanıcı merkezli bir yaklaşıma öncelik vermeyebilir. Bunun yerine bankanın iç süreçlerine ve sistemlerine odaklanarak müşterilerinin beklentilerini karşılamayan dijital ürünlere yönelebilirler.

4. Tasarım Uzmanlığı Eksikliği

Görevdeki bankalar, yeni nesil dijital ürünleri tasarlamak için gerekli kaynaklara veya uzmanlığa sahip olmayabilir. Bunun nedeni bütçe kısıtlamaları, kurum içi tasarım yeteneği eksikliği veya diğer banka alanlarıyla finansman rekabeti olabilir.

5. İşlevselliğe Odaklanın

Görevdeki bankalar, ürün estetiği ve kullanıcı deneyimi yerine işlevsellik ve güvenliğe öncelik verebilir. Bu durum, dijital ürünlerin görünümlerinden çok kullanılabilirlik ve güvenilirliklerinin vurgulanmasına neden olabilir. Başka bir deyişle, bankalar müşteri merkezli tasarım ve kullanılabilirlik yerine güvenlik, uyumluluk ve bir dizi işlev gibi özelliklere öncelik verebilir.

6. Yavaş Karar Verme Süreci

Görevdeki bankalar, çok fazla bürokrasiye ve yavaş bir karar alma sürecine sahip olabilir, bu da mevcut ürünlerin güncellenmesini ve yeni dijital ürünlerin yanı sıra inovasyonun piyasaya sürülmesini geciktirebilir. Bu, kaçırılan fırsatlara ve değişen pazar koşullarına ve müşteri ihtiyaçlarına yanıt verme konusunda esnek olamamaya neden olabilir.

7. Değişime Karşı Kültürel Direnç

Görevdeki bankalar, değişime ve yeniliğe dirençli bir kültüre sahip olabilir. Bu, dijital ürünlerinin görsel çekiciliğini ve işlevselliğini artırabilecek yeni tasarım trendlerini ve teknolojilerini benimsemenin önünde bir engel oluşturabilir.

8. Düzenleyici Kısıtlamalar

Görevdeki bankalar sıkı bir şekilde düzenlenmiş bir ortamda faaliyet gösterir ve dijital ürünleri çeşitli yasa ve düzenlemelere uymak zorundadır. Bu, bankaların tasarım ve işlevsellik açısından ne ölçüde yenilik yapabileceğini sınırlayabilir.

9. İşbirliği Eksikliği

Görevdeki bankalar, tasarım konusunda işbirlikçi bir yaklaşıma sahip olmayabilir, bu da bilgi ve uzmanlığı paylaşmayan silolar halinde ekiplerle sonuçlanabilir. Bu, farklı dijital ürünler arasında tasarımda tutarsızlıklara ve bankanın genel marka imajıyla uyum eksikliğine yol açabilir.

10. Düşük Rekabet

Büyük müşteri mevduatlarını elinde tutması nedeniyle, yerleşik bankalar yeterli fona sahiptir ve önemli bir rekabet baskısı hissetmezler, bu da ürün tasarımı açısından inovasyona ihtiyaç duyulmamasına neden olur. Bu, kayıtsızlığa ve dijital tekliflerinin tasarımını ve kullanılabilirliğini geliştirmeye yatırım yapmak için motivasyon eksikliğine yol açabilir.

Yeni Nesil Finansal Ürün Tasarımına Nasıl Geçilir?

Bankalar, eski bir yaklaşımdan yeni nesil, müşteri merkezli bir tasarım yaklaşımına geçerek, müşterilerinin beklentilerine göre olağanüstü bir dijital deneyim sağlayabilir. Çünkü dijital hizmetlerin yükselişiyle birlikte müşteriler keyifli, sorunsuz, kullanımı kolay dijital deneyimlere alıştı. Bir finans kurumu ekibini yeni nesil ürün tasarımı yaklaşımına geçirmek için on UX stratejisini burada bulabilirsiniz:

1. Tasarıma Paket Olarak Değil Metodoloji Olarak Bakın

Yeni nesil yaklaşım: tasarım, müşteri odaklı bir iş yaklaşımıdır

Eski yaklaşım: tasarım bir pakettir

Finans sektöründe, tasarımın müşterileri satın almaya ikna etmek için göz alıcı bir pazarlama aracı olduğuna dair modası geçmiş bir inanç var. Dijital çağda işler değişti; artık tasarım, finansal markaların başarısını müşteri odaklı bir iş yaklaşımıyla sağlıyor.

Fintech'ler ve progresif bankalar, müşteriyi üretimden başlayarak ekibin düşünme ve hareket etme şekline kadar tüm iş süreçlerinin merkezine koyarak müşterilere fayda yaratır ve dünyayı daha iyi bir yer haline getirir.

Tam potansiyellerini gerçekleştirmek için Fintech'ler ve ilerici bankalar, tasarımın bir araç olmadığını, müşteri sorunlarının nasıl çözüleceğine dair yenilikçi fikirlerin aranması ve uygulanmasında şirketin tüm ekibini içeren bir süreç olduğunu bilirler. Müşterinin ihtiyaç ve beklentilerini karşılayacak, talep edilen dijital ürünleri yaratmaya yönelik bir yaklaşımdır.

Başarılı finansal markaların, UX tasarımını şirketin başarısını hızlandırmak için kullanmaya odaklandığı beş alan vardır:

- Kullanıcı odaklılık süreçlerini ön planda tutan iş modeli;

- İş fikrini hayata geçirme ve bunun müşterilere gerçekten değer katmasını sağlama konusunda yetkinliğe sahip UX uzmanlarından oluşan ekip;

- Finans şirketinin derinlemesine süreçlerine etki edebilen UX uzmanları tarafından gerçekleştirilen doğru eylemler;

- Ekibin ürettiği sonuçları değerlendirmek için doğru kriterler - ister paketlemeye ister olağanüstü bir deneyim sunmaya odaklanın;

- Finansal uygulamanın müşterilere sağlayacağı benzersiz Değerin somutlaştırılması ve markanın bir başarı öyküsüne dönüştürülmesi.

2. UX Tasarım Etkisinin Kapsamını Genişletin

Yeni nesil yaklaşım: tasarımcılar, iş süreçlerinde müşteri odaklılığı güçlendiren UX kolaylaştırıcılarıdır

Eski yaklaşım: tasarımcılar ürünün yalnızca son katını oluşturur

Etkileri görsel görünümle sınırlıysa, dünyanın en iyi UX tasarımcılarının ve uzmanlarının becerileri ve uzmanlıkları değersiz olacaktır. Finans şirketlerinin tasarım potansiyelini güçlendirmek için UX uzmanları, tasarım kolaylaştırıcıları haline gelir, kullanıcı merkezli düşünceyi her şirket sürecine uygular ve çalışanları müşteri savunucuları olmaları için yönlendirir.

Fintech'ler ve ilerici bankalar, deneyimli finansal tasarım danışmanları, ajanslar ve koçlar gibi dış kaynaklı tasarım yetkinliği aracılığıyla tasarım potansiyelini güçlendiriyor.

Bu, kullanıcıların bakış açısından harika ürünler yaratmalarına yardımcı olur, ancak aynı zamanda finansal markanın kültürünü geliştirme ve dahili uzmanlığı genişletme fırsatı da sağlar.

Ürünün sunabileceği faydaların sayısı ve gerçekleşme hızı genellikle ekipteki tasarım savunucularının eylemlerinin ölçeğine ve vizyonuna bağlıdır. Bu, bir veya daha fazla C düzeyindeki yöneticinin, bankacılıkta bir kullanıcı deneyimi tasarım yaklaşımı ve Tasarım Odaklı Düşünce yoluyla ürünlerin ve şirketin değerini artırma konusunda tutkulu olması durumunda büyük ölçüde kolaylaştırılabilir.

3. Geçmişe Meydan Okuyun

Yeni nesil yaklaşım: çevik, esnek ve geleceğin kurallarına hızla uyum sağlayan

Eski yaklaşım: geçmiş başarıya güvenmek

Yeni çağ, hızlı uyum sağlama becerisini gerektiriyor. Son COVID-19 krizi bunun açık bir örneğiydi. Cesurca tepki gösterenler müvekkillerini elde tutmayı başarırken, miraslarını korumakta ısrar edenler başarısız oldu.

Fintech müşteri tabanının hızlı büyümesi, eski uygulamaları kaldırma ve artan müşteri ihtiyaçlarına ve dijital eğilimlere uyum sağlayarak yeni, kullanıcı merkezli bir iş yapma yaklaşımı benimseme becerisine bağlıdır.

Görevdekiler genellikle miraslarını korumaya ve kurumsal imajı korumaya odaklanır. Bu nedenle herhangi bir yeni değişiklik yavaş ve sancılı gelebilir. Bu mirasın onları geride tuttuğu apaçık ortadadır. Bu nedenle yeni teknolojilerin uygulanması, yerleşik firmaları müşteri kaybetmekten kurtarmıyor.

Bu arada, başarılı finans markaları miraslara meydan okuyor ve ekiplerini alışılmışın dışında bir adım atmaya teşvik ediyor.

Tasarım yaklaşımı, ekiplerini gerekli yöntem ve araçlarla yönlendirir. Bu sayede şirket çalışanları enerjilerini başarısız bir ürünün pazar payını korumaya harcamak yerine kullanıcı beklentilerini aşan, müşteri sadakatini garanti eden ve çok büyük harcamalar yapmadan organik popülarite artışı sağlayan bir finansal ürün tasarlamaya odaklanmaktadır. pazarlama bütçeleri.

Fintech'ler ve ilerici bankalar, en iyi çözümü bulmak için tamamen müşterinin sorununa odaklanır. Görevin karmaşıklığının ve doğal olarak beraberinde gelen korkuların farkındalar, ancak bu şirketler mirasın onları geride bıraktığını biliyor ve bu nedenle tüm cesaretlerini bu görevi aşmak için topluyorlar.

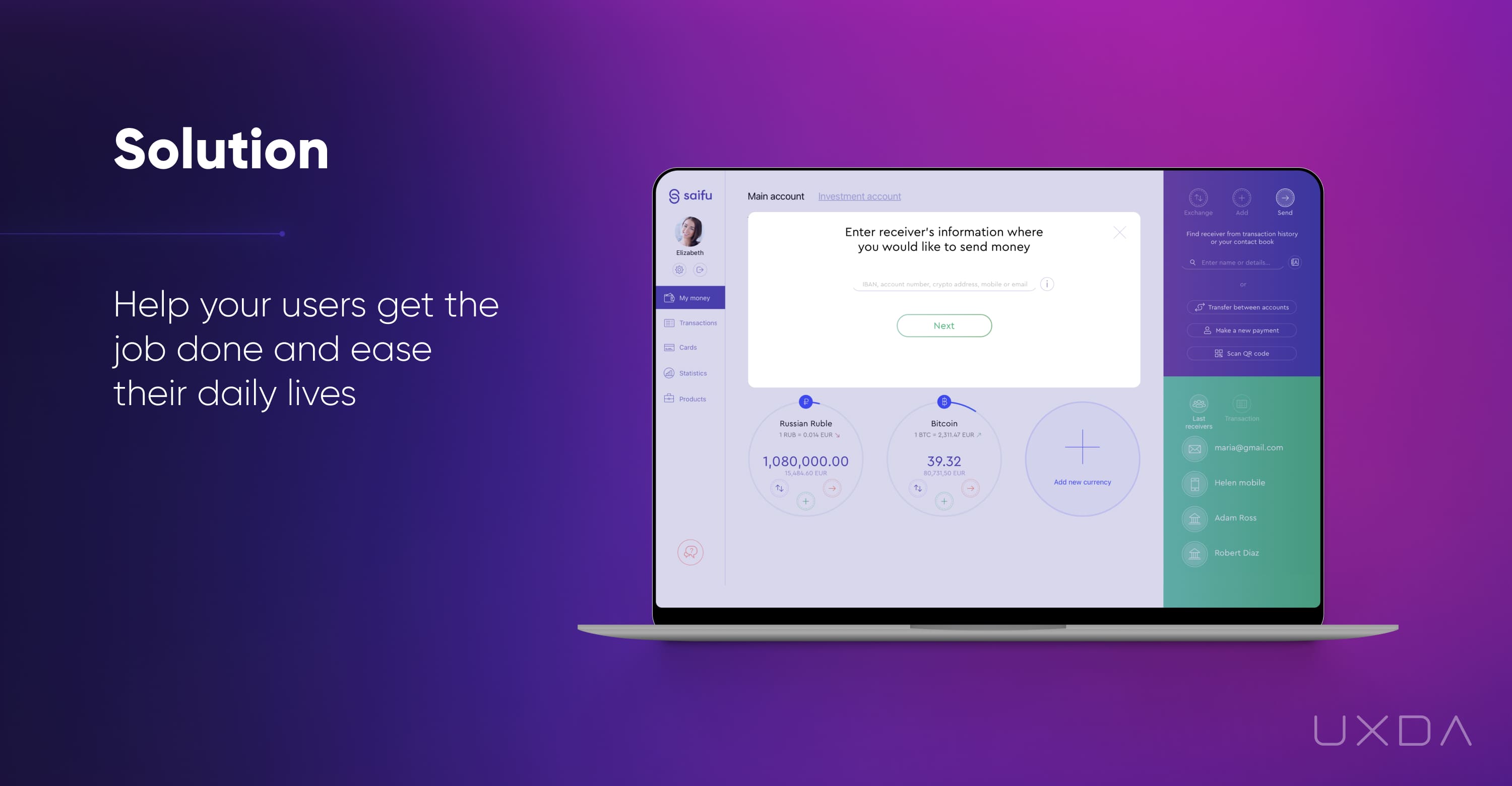

4. Parçalanmadan Ekosisteme Geçin

Yeni nesil yaklaşım: bütünsel bir dijital ekosistem geliştirmek

Eski yaklaşım: ürünleri ayrı ayrı geliştirmek

Birçok görevlinin yaptığı bir hata, ürünlerini ayrı ayrı dijitalleştirmeye çalışmalarıdır. Her biri kendi ürünü üzerinde çalışan farklı departmanlara sahip olmak parçalanma yaratır. Kullanıcılar, bankacılık hizmetleri deneyimini ayrı unsurlar olarak değil, bütünsel bir akış olarak algıladıkları için bu, kırık bir müşteri deneyimine yol açar.

Bundan kaçınmak için, ilerici finansal markaların çalışanları, tüm ürünlerini birleşik, kullanıcı dostu bir ekosisteme bağlayan müşteri deneyimini geliştirmek için yan yana çalışıyor.

Başarılı finansal markalar, müşterilerin beklediği keyifli bir deneyimin sorunsuz ve bağlantılı akışını sağlayan birleşik bir dijital bankacılık ekosistemi oluşturup geliştirerek muzaffer bir dijital dönüşüm sağlıyor.

Bunu gerçekleştirmenin pratik bir yolu, eksiksiz bir UX/UI tasarım sistemi oluşturmaktır. Ekosistem ürünleri üzerinde çalışan herkesin aynı fikirde olmasını ve kendi sorumluluk alanlarında hızlı bir şekilde tutarlı dijital çözümler geliştirebilmesini sağlar. En önemlisi, bu şekilde, tüm bankacılık ürünleri aynı sezgisel ve kullanıcı dostu çalışma ilkelerine sahip olacağından, müşteri nihai sonuçtan keyif alabilecektir.

5. İlk Önce Kullanıcı Deneyimi Araştırmasını Koyun

Yeni nesil yaklaşım: ana odak noktası kullanıcılardır

Eski yaklaşım: ana odak noktası ürünlerdir

Başarılı finans şirketleri, uygun kullanıcı araştırması yapılmadan oluşturulan mobil bankacılık uygulamalarının genellikle başarısız olduğunu biliyor çünkü kullanıcı sorunları hakkında bilgi yoksa pazar ihtiyaçlarını ele almak mümkün değil.

Önce kullanıcının bağlamını bulurlar ve ardından bir değer teklifi oluştururlar. Bu süreç, Fintech veya bankacılık uygulamasının piyasaya sürülmesinden sonra sona ermez. Sosyal ağlardan, App Store'dan ve Google Play'den düzenli olarak müşteri geri bildirimleri toplarlar ve ürünü buna göre geliştirirler.

Fintech'ler ve ilerici bankalar araştırma, veri analizi, bilgi mimarisi ve ürün geliştirmeye çok fazla zaman ve para yatırıyor.

Ürünü oluşturmadan önce, her zaman kullanıcı araştırması ve kullanıcı deneyimi mühendisliği ile başlarlar. Sürekli olarak kullanıcıların geri bildirimlerini inceliyorlar, böylece müşterilerinin sorunlu noktaları hakkında çok şey buluyorlar ve bunları sürekli olarak geliştiriyorlar. Yöneticiler ve çalışanlar düzenli olarak müşteri incelemelerini tartışır ve müşterilerin ihtiyaçları ve sıkıntıları hakkında fikir edinmek ve ürünün bunları nasıl çözebileceğinin yollarını aramak için aktif olarak fikirlerini sorar.

Başarılı finans markaları, harika dijital ürünlerin son müşterileri derinlemesine anlayarak, onların ihtiyaçlarına dikkat ederek ve iyi organize edilmiş bir tasarım süreciyle yaratıldığını biliyor.

6. Eşsiz Bir Değer Önerisi Sağlayın

Yeni nesil yaklaşım: otantik bir değer yaratır

Eski yaklaşım: tek bedenin herkese uyduğuna inanır

Finansal hizmetlerin arkasındaki “NEDEN” nedir? Birçok yerleşik şirket, müşterinin ihtiyaçlarını karşılamayan bir kâr elde eder.

İşletmelerini son derece rekabetçi "kızıl okyanus"tan kurtarmak için Fintech'ler ve ilerici finans markaları özgündür. Rakiplerinin zayıf noktalarını tanımlar ve müşterilerinin dertlerini günlük hayatlarını zenginleştirecek şekilde ele alırlar.

"Tek beden herkese uyar" pazarlama düşüncesi çoktan gitti. Benzersiz çözümler duygular yaratır. Ve duygular, ürünün değerini ve müşterilerin sadakatini yönlendirerek dönüşümle sonuçlanır.

Başarılı finansal markalar, her zaman benzersiz bir keyif deneyimi sunmak için rakipleri arasında öne çıkmanın yollarını arıyor.

Bu, kullanıcılarla dikkatli bir şekilde empati kurarak ve rakibin hatalarını ve başarılarını analiz ederek mümkündür.

7. İşlevsellik Takıntısını Bırakın

Yeni nesil yaklaşım: Kullanıcıların ihtiyaçlarını daha iyi karşılayan daha az işlevi hedefler

Eski yaklaşım: ne kadar çok işlev olursa o kadar iyi olduğunu düşünür

Çoğu görevli için, öne çıkmak bazen bir saplantı gibi geliyor. Ne kadar çok özellik olursa, ürün başarısı olasılığının o kadar yüksek olduğuna inanıyorlar. Aslında tam tersi.

Dijitale öncelik veren finansal markalar, çok fazla seçeneğin müşterilerin kafasını karıştırdığını ve karar felcine neden olduğunu biliyor. Müşterileri düşündürmezler, bunun yerine onlara bir çözüm sunarlar.

Kullanımı basit bir ürün için çabalıyorlar ve aşırı özelliklerden kaçınıyorlar çünkü bu, kullanıcıların kafasını karıştırıyor. Bu tür şirketler, tüm özellikleri dikkatlice değerlendirir ve kullanıcı için bir değeri olmayanları ortadan kaldırır.

Kullanıcılar, sunduğu yüzlerce seçenek nedeniyle finansal markaya gelmiyor. Ürün veya hizmetin başarılmasına yardımcı olduğu belirli bir hedefleri vardır.

Burada tüm özellikleri dikkatlice değerlendirmek ve kullanıcı için hiçbir değeri olmayanları ortadan kaldırmak önemlidir.

8. Sonucu Nicelikle Değil Nitelikle Ölçün

Yeni nesil yaklaşım: Sonuçları, tasarımın müşterilere getirdiği değere göre ölçer

Eski yaklaşım: tasarım çıktılarını sayar

Başarı, nasıl ölçüldüğüne bağlıdır. Bazı görevliler genellikle günlük olarak tasarlanan arayüz ekranlarının sayısına odaklanır.

Fintech'ler ve ilerici bankalar, sezgisel bankacılık deneyimlerine odaklanır ve her ekrandaki her öğe hakkında dikkatlice düşünür.

Görevlilerin ürün kalitesi, hız ve miktar için feda edilebilir. Bu kısa vadede bir kazanç gibi görünebilir, ancak uzun vadede destek ekibi benzer mücadelelerle ilgili binlerce çağrı almaya başlar.

Fintech'ler ve ilerici bankalar, en iyi kaliteyi elde etmek için teslimat hızından ödün vermeye hazır. Hizmet tasarımcıları ve mimarları, genel tasarım sürecini yavaşlatsa bile her küçük ayrıntıyı düşünür.

Başarılı finansal markalar, doğru sonuç kriterlerinin, bir ürünün kullanıcılara sağlayabileceği değer düzeyini tanımladığını bilir. Önemli olan ekran sayısı değil, ekranların kalitesidir.

Çoğu zaman, akıllı ve kullanıcı merkezli bir dijital ürün mimarisi, kullanıcı memnuniyetini artırırken ekran sayısını önemli ölçüde azaltabilir.

Finansal ürün tasarımının anahtar kullanıcı senaryolarına uygunluğu ancak müşteriler için daha anlaşılır ve keyifli hale getirilebilir. Doğal olarak, analiz, araştırma ve UX mimarisine daha fazla zaman ve kaynak yatırımı gerektirir. Bu nedenle bu işlemin deneyimli uzmanlar tarafından yürütülmesi oldukça önemlidir.

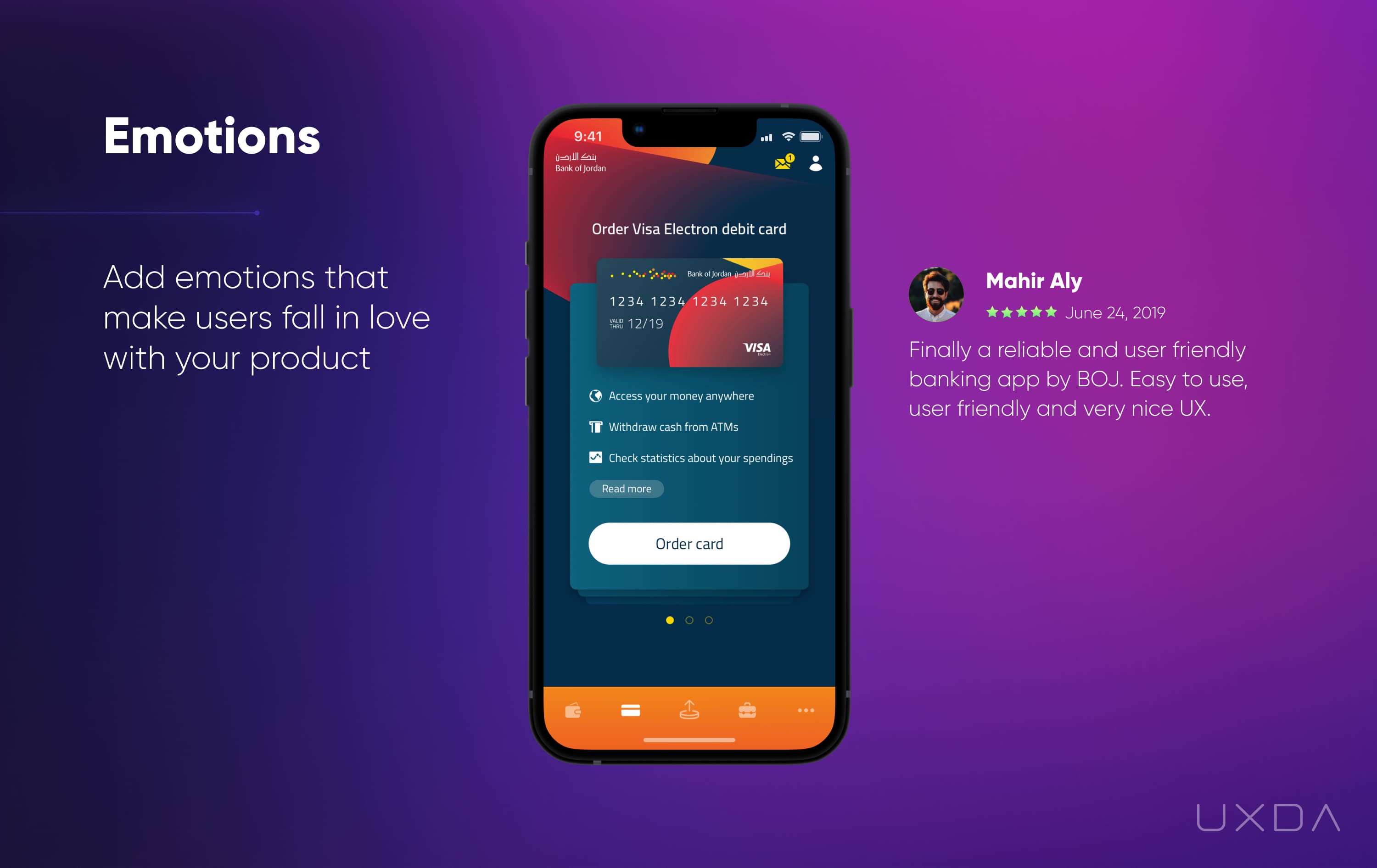

9. Bilgi Yerine Duygulara Odaklanın

Yeni nesil yaklaşım: müşterilerle duygusal bir bağ kurun

Eski yaklaşım: reklam ve bilgiye odaklanma

Duygular, müşterileri seçtikleri finansal markalara sadık kılar. Dijitale öncelik veren finans şirketleri, müşterilerle duygusal düzeyde bağlantı kurmak için kişiselleştirilmiş bir tutum ve keyifli bir deneyim sunarak müşterilerini önemsediklerini gösteriyor.

Kullanıcılar bilgileri unutur ancak deneyimleri hatırlar ve deneyimler duygulardan yaratılır. Bu nedenle Fintech'ler ve ilerici bankalar, bilgiyi bir kullanım bağlamına entegre ederek bankacılık kullanıcı deneyiminin organik bir parçası haline gelir.

Bunu başarmak için, sezgisel bilgi mimarisini ve bunu yönetmek için keyifli bir UX tasarımını kullanarak markanın kendisinin ve ürünün sunduğu duygulara odaklanırlar. Kullanıcılarını duygusal olarak keşfetmek ve onlarla bağlantı kurmak için müşteri deneyimi tasarım metodolojisini kullanıyorlar.

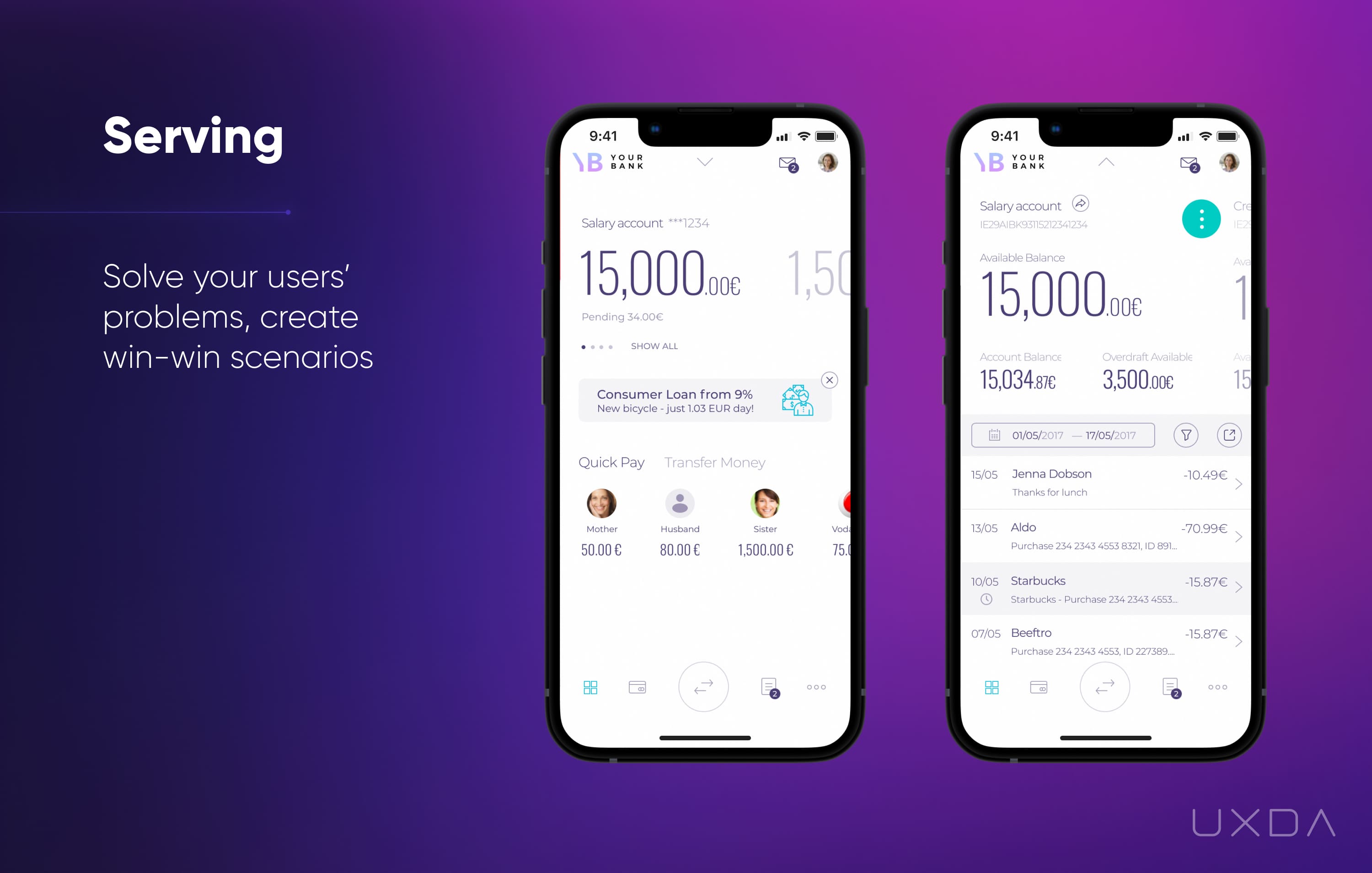

10. Müşteri Deneyimini İyileştirmeye Daha Fazla Yatırım Yapın

Yeni nesil yaklaşım: amaca yönelik bir yaklaşımla müşterilere nasıl hizmet verileceğine odaklanın

Eski yaklaşım: mümkün olan her şekilde nasıl daha fazla kâr elde edileceğine odaklanın

Dijital müşterileri çekmek için iki strateji vardır. Görevdekiler, tüm çabalarını pazarlama ve büyük ölçekli reklam kampanyalarına odaklama eğilimindedir.

Neo bankalar ve Fintech'ler, önemli bir amaç ve olağanüstü marka deneyimi etrafında değere dayalı bir topluluk oluşturur.

Temel amacın müşterileri manipüle etmek yerine onlara yardımcı olmak olduğu “kazan-kazan” senaryoları, müşteri sadakati ve yönlendirmeleri ile sonuç verecektir.

İnsan odaklılığı finansal şirket değerlerinin ve kültürünün temel taşı haline getirmek, hizmeti müşterileri çeken bir mıknatıs haline getirir ve finansal markanın başarısını garanti eder.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Adryenn Ashley ile Geleceği Basmak. Buradan Erişin.

- PREIPO® ile PRE-IPO Şirketlerinde Hisse Al ve Sat. Buradan Erişin.

- Kaynak: https://www.finextra.com/blogposting/24294/ten-ux-strategies-for-next-gen-digital-banking-products?utm_medium=rssfinextra&utm_source=finextrablogs