Realized Cap, zincir üstü analiz disiplinindeki en önemli ve temel araçlardan biridir. Bu, halka açık ve şeffaf blok zincirleriyle benzersiz bir şekilde ilişkilendirilen bir özellik olan, en son işlem gördüğü sırada her bir madeni paraya atanan Fiyat Damgalarından hesaplanır. Bu, piyasa davranışının, yatırımcı duyarlılığının ve dijital varlıklardan sermaye giriş/çıkışlarının benzersiz bir şekilde değerlendirilmesini sağlayan çeşitli analitik çerçevelerin omurgasını oluşturur.

Gerçekleşen Emisyon Üst Sınırından türetilen ölçümler veya Gerçekleşen Üst Sınırın bileşenleri, Gerçekleşmemiş ve Gerçekleşen kar ve zarar ölçümlerini içerir. Bu araçlar, yatırımcı kararlarını yönlendiren motive edici finansal teşvikleri (korku ve açgözlülük) tanımladıkları için özellikle piyasa analizi ve ticaret stratejisi geliştirme için uygundur.

Bu makalede, Gerçekleşen Emisyon Üst Sınırının temellerini inceleyeceğiz ve analiz için Kâr/Zarar ölçümlerini dikkate almaya yönelik çeşitli metodolojileri ve çerçeveleri özetleyeceğiz. Amaç, Fiyat Damgası'ndan yararlanan zincir üstü verilerin yatırımcı psikolojisi ve piyasa dinamiklerine nasıl benzersiz bir bakış açısı sağladığını bağlamsallaştırmaya yardımcı olmaktır.

Yol boyunca, zincir üstü verilerde tanımlanan yatırımcı psikolojisini sıklıkla özetleyen favori piyasa fiyatlarımızdan birkaçını ara sıra bırakacağız.

“Bilgiye yatırım yapmak en iyisidir.”

- Benjamin Franklin

Önsöz: Gerçekleşen Değerdeki Değer

Madeni paraların fiyat damgalanması, piyasa performansının geleneksel finansta kolaylıkla kopyalanamayacak şekilde modellenmesine olanak tanıyan zarif bir çözümdür:

- Yatırımcı gruplarının maliyet esasını tahmin edin destek ve direncin yanı sıra yatırımcı duyarlılığının değişebileceği fiyat seviyelerinin değerlendirilmesine olanak tanır. Bu, piyasa koşullarını yönlendiren yatırımcı kesitlerini daha iyi izole etmek için verilerin Uzun/Kısa Vadeli Sahipler gibi gruplara göre filtrelenmesiyle güçlendirilebilir.

- Gerçekleşmemiş Değeri Değerlendirin (harcama teşviki) varlık içinde 'kaydedilen' değeri modellemek için. Bu, toplam sermaye giriş/çıkışlarının bir ölçüsünü oluşturur. Buradan hem coin hacmini hem de arz içerisinde tutulan gerçekleşmemiş kar/zararı takip edebiliriz.

- Gerçekleşen Değeri Takip Edin (harcamayla kilitlenen değer) varlıktan çıkan ve giren ekonomik değeri tanımlayarak, çeşitli gruplara göre gerçek kar veya zarar alma davranışını modellemek.

- İndirim kaybı ve uzun süre hareketsiz arz nispeten ucuz bir 'gerçekleşmiş değer' taşıyanlar (örneğin ilk madenci ve Satoshi madeni paralarının gerçekleşen değeri 0 $'dır). Bu aynı zamanda aktif arzın mevcut spot fiyatına yakın olarak düzenli olarak yeniden değerlendiği göreceli likiditeyi de hesaba katar.

Gerçekleştirilen Sınırın Yeniden Tanıtılması

Gerçekleşen Üst Sınır, tüm Gerçekleşen Kârlar eksi Gerçekleşen Zararların kümülatif toplamıdır. Başka bir deyişle, zincirdeki Bitcoin'e akan toplam değerden, kayıplar yoluyla dışarı akan sermayenin çıkarılmasıyla elde edilen değerdir. İki farklı rejimde hareket etme eğilimindedir:

- Boğa piyasalarında dik ve keskin yeniden fiyatlandırma daha yüksek Ayı piyasasında ucuz madeni para biriktiren yatırımcılar, madeni paraları yeni alıcılara yüksek ve giderek pahalılaşan fiyatlarla dağıtırken.

- Ayı piyasalarında yatay platolar ve düşüşler Pahalı madeni paralar, yatırımcıların tamamen teslim olması gerçekleşene kadar daha düşük yeniden değerlendiğinden. Bu, tarihsel olarak, madeni paraların işlem gördüğü ve yavaş yavaş el değiştirdiği ve daha yüksek mahkumiyet sahiplerine doğru ilerlediği uzun bir piyasa konsolidasyonuna eşlik etti.

Gerçekleşen Üst Sınırı oluşturan üç ana bileşen vardır:

- Yeni basılan tedarik Yeni blok bulunur bulunmaz fiyat damgası vurulur. Toplamda buna Thermocap denir.

- Gerçekleşen karlar yatırımcılar ikincil piyasalarda ucuz paraları pahalı fiyatlara harcayıp yeniden değerlendirdikçe.

- Gerçekleşen kayıplar Pahalı madeni paralar daha düşük yeniden değerlendiğinden Realzied Cap'tan değer çıkarılır.

Ölçek duygusu açısından bu değerleme çerçevelerini Bitcoin Piyasa Değeri ile aynı eksende görebiliriz:

- Piyasa Değeri (580 Milyar Dolar) Bu, dolaşımdaki arzı spot fiyat üzerinden değerlendiriyor.

- Gerçekleşen Değer (397 Milyar Dolar) bu, BTC'de 'kaydedilen' veya 'depolanan' toplam değerdir.

- Yatırımcı Sermayesi (345 Milyar Dolar) varlık, tüm ikincil piyasa işlemlerinde gerçekleştirilen net değerdir (kar eksi zarar).

- Termokap (50 Milyar Dolar) Madenciler tarafından BTC'nin birincil üretim pazarı burası.

Yukarıdaki ve aşağıdaki grafiklerin her ikisinde de görebileceğimiz gibi, Thermocap (+50 Milyar Dolar), Gerçekleşen Emisyon Üst Sınırına nispeten küçük bir katkıda bulunuyor ve hem Gerçekleşen Kâr (+861 Milyar Dolar) hem de Gerçekleşen Zarar (-516 Milyar Dolar) yanında gölgede kalıyor. ) bileşenler. Bu gözlem, ikincil piyasalarda meydana gelen Gerçekleşen Kâr/Zararın neden on-chain analistleri için öncelikli ilgi alanı olduğuna dair bir çerçeve oluşturmaya yardımcı olur.

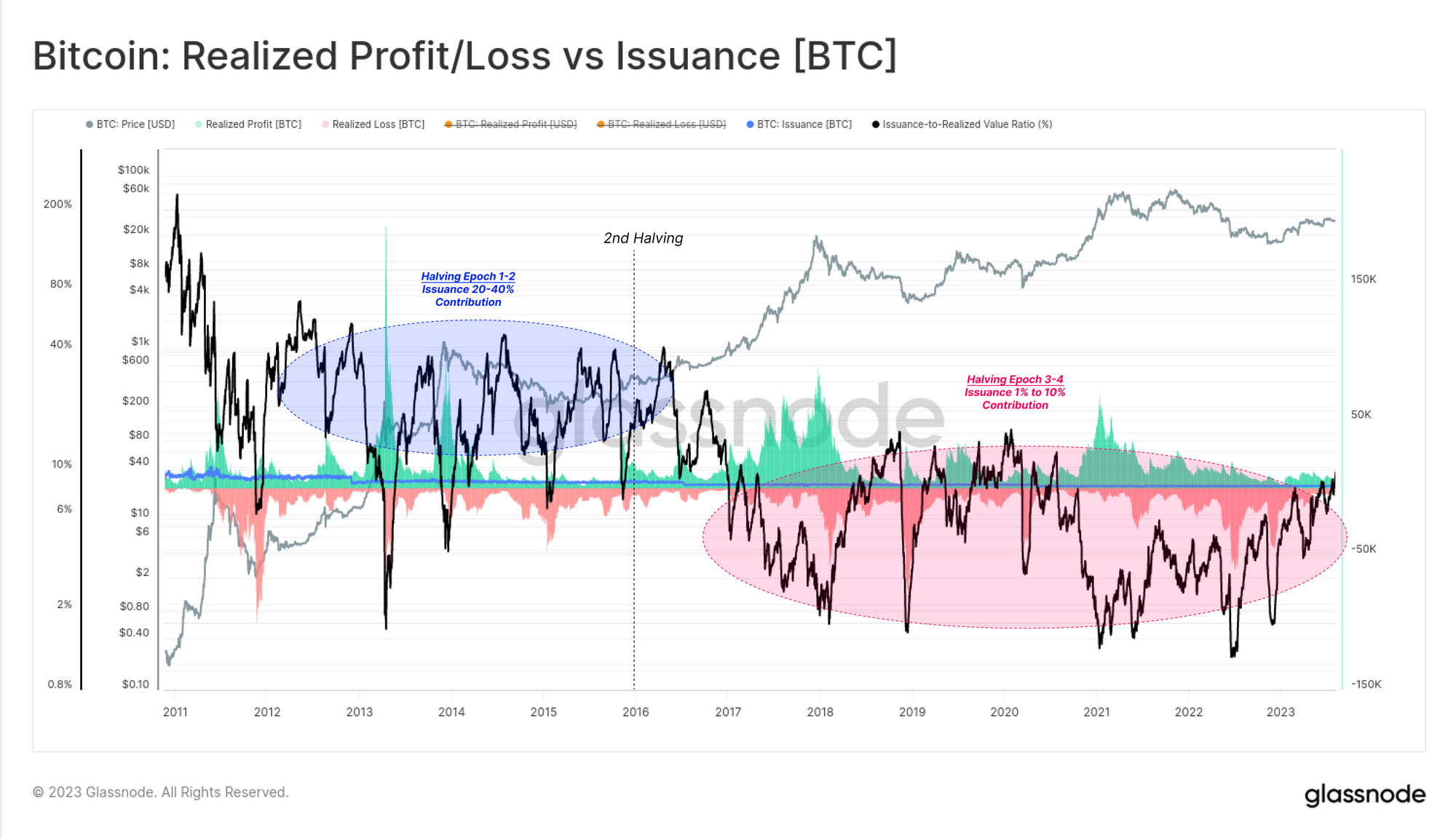

Madencilerin Azalan Rolü

Modern zamanlarda Thermocap, Gerçekleşen Emisyonda depolanan toplam değerin yalnızca %8.7'sini oluşturur. Aşağıdaki grafik, ikinci halvinge (2016) kadar, ihraçların (mavi) günlük olarak Bitcoin'e giren/çıkan değerin yaklaşık %20 ila %40'ını oluşturduğunu göstermektedir.

O tarihten bu yana, ihraçlar günlük gerçekleşen değerin en fazla %10'unu oluşturuyor ve çoğunlukla %1-2'ye yaklaşıyor. Bu nedenle madencilerin etkisinin ve yeni ihraçların, likiditenin son derece hafif ve ticaret hacminin minimum olduğu dönemlerde en anlamlı olduğu iddia edilebilir. Bu genellikle döngüseldir; madenci dağıtım baskıları, yatırımcıların ilgisinin/talebinin en zayıf olduğu geç aşamadaki ayı piyasalarında göreceli maksimuma ulaşır.

Korku ve Açgözlülük Kararlara Yol Açıyor

Bundan, Gerçekleşen Kâr ve Zararların, Bitcoin'e giren ve çıkan sermaye akışlarını yönlendiren baskın faktörler olduğu sonucunu da çıkarabiliriz. Özellikle şunu görebiliriz:

- Makro yükseliş trendleri sırasında Gerçekleşen Kârlar hakimdirve sıklıkla yerel ve küresel pazarın en yüksek seviyeleri civarında zirveye ulaşır. Bu, sonuçta gelen talebi aşırı doyuran (bir düzeltme veya makro ölçekli trend değişiklikleri yoluyla) kar alma mekaniğini tanımlar.

- Gerçekleşen Kayıplar, makro düşüş eğilimleri sırasında baskın olma eğilimindedirve tarihsel olarak iki önemli 'teslimiyet artışı' yaşadılar; Ayı piyasasının başlangıcında ilk olarak ( pruvadan vuruldu) ve daha sonra piyasa maksimum olumsuz duyguya ve nihai tükenmeye yaklaşırken.

Günün sonunda kar ve zarar, yatırımcı kararlarının temel etkenleridir. Analistler, piyasayı gerçekleşen kar ve zarar merceğinden değerlendirerek, madeni paralar yeniden değerlendiğinden ve el değiştirdiğinden yatırımcı hissiyatına ve konumlandırmaya ilişkin bilgi yoğun bir perspektif elde edebilir.

“Başkaları açgözlü olduğunda korkun.

Başkaları korkarken siz açgözlü olun.”

- Warren Açık Büfesi

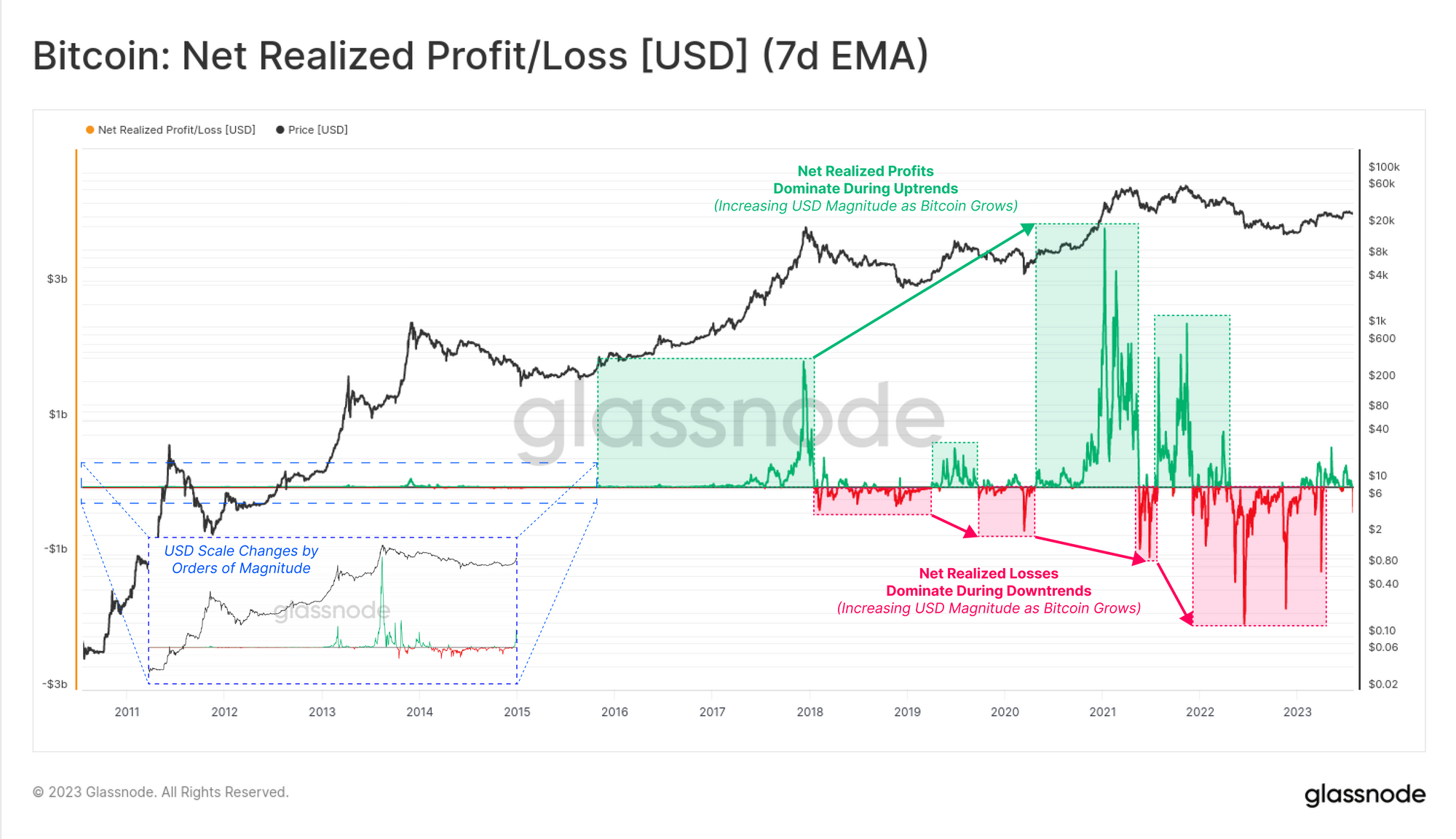

USD cinsinden gerçekleşen kayıpları karlardan çıkarırsak, her gün Bitcoin'e giren veya çıkan Net Gerçekleşen değeri gözlemleyebiliriz. Buradan, sırasıyla yükseliş ve düşüş piyasa rejimlerinde kar ve zarar bileşenlerinin hakimiyetini açıkça görebiliriz.

Önceki döngülerdeki kâr ve zararın büyüklüğünün doğrusal ölçekte nasıl kaybolduğunu da görebiliriz. Bu nedenle, bu metriklerin analizi genellikle BTC cinsi, 2-4 yıllık hareketli Z-skoru veya 1-2 yıllık hareketli ortalama oranıyla bir tür normalleştirme gerektirir; bu da deneyimlerimize göre uygun yaklaşımlardır.

Not: Net Gerçekleşen Kar/Zarar, hem Gerçekleşen Tavanın ilk türevidir, hem de her gün gerçekleşen toplam kar eksi zararın sonucudur.

Gerçekleşen Kar/Zararın Mekaniği

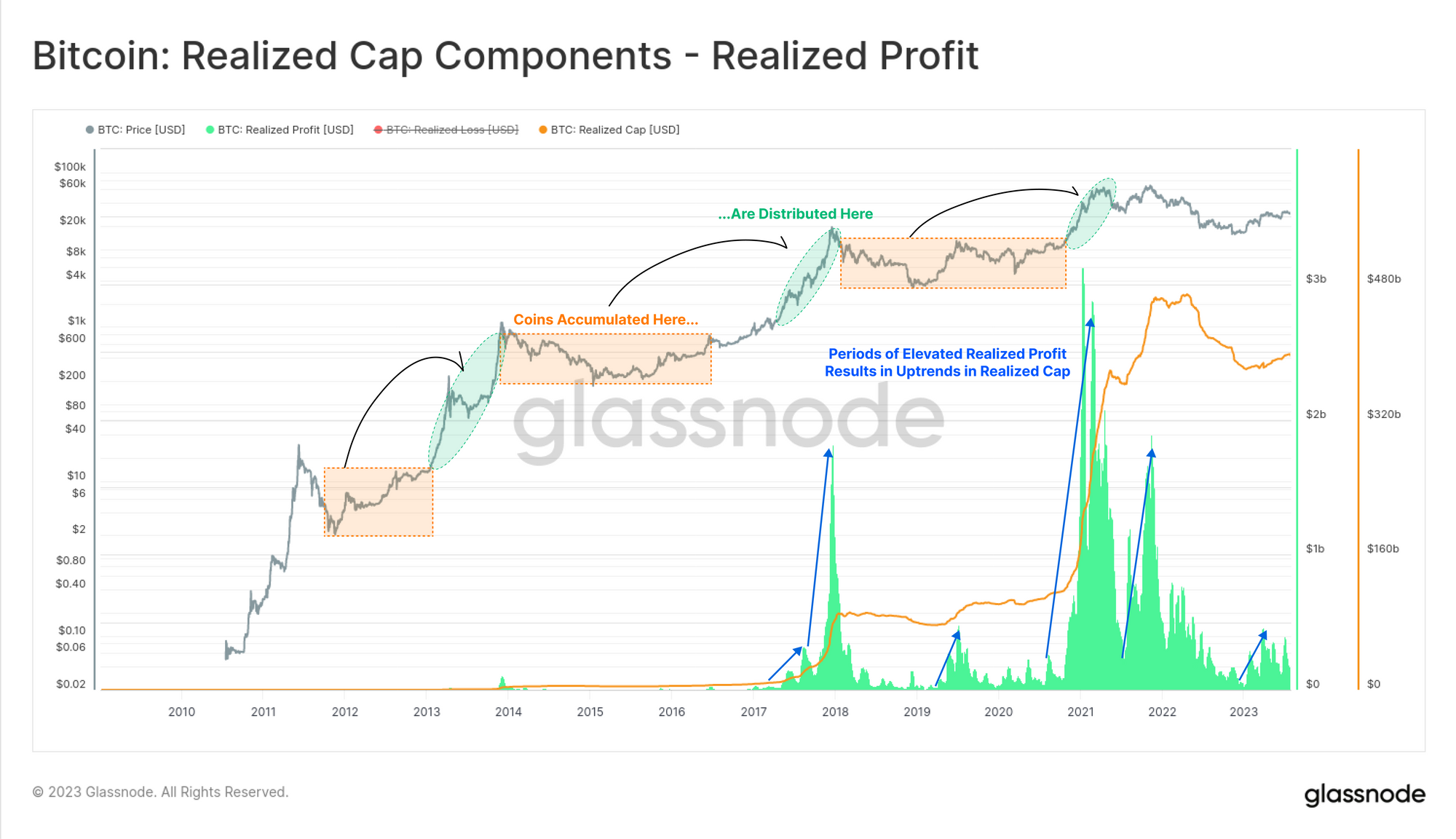

Bir sonraki grafik, yatırımcıların kilitlediği kâr hacminin boğa piyasaları sırasında nasıl parabolik bir genişleme yaşadığını gösteren USD bazında toplam Gerçekleşen Kârı gösteriyor. Bu, önceki ayı döngüsü sırasında fiyata duyarsız HODLer grubu tarafından özenle biriktirilen kripto paraların piyasa gücüne dağıtılmasının bir fonksiyonudur.

Bu arz genellikle ucuz fiyatlarla elde ediliyor ve aylarca hatta yıllarca soğuk hava depolarında olgunlaştırılıyor. Bu nedenle, Gerçekleşen Kâr, bu davranışın daha bütünsel bir görünümü için genellikle Tahrip Edilen Coindays ve/veya Uzun Vadeli Sahip Arzındaki düşüşler gibi ölçümlerle iyi bir şekilde eşleştirilir.

Bir makalede ele aldığımız gibi önceki rapor, bu HODLer dağıtım aşaması, piyasanın tüm zamanların en yüksek seviyesine başarılı bir şekilde kırılmasıyla tarihsel olarak hızlandı, bu da gerçekleşen kar büyüklüklerinde artışa ve Gerçekleşen Emisyon Üst Sınırının keskin bir şekilde yeniden fiyatlanmasına yol açtı.

'Tüm yükselişlerin aynı olmasına rağmen ilginç bir gerçektir.

hepsi farklı.' — Edwin Lefeyre

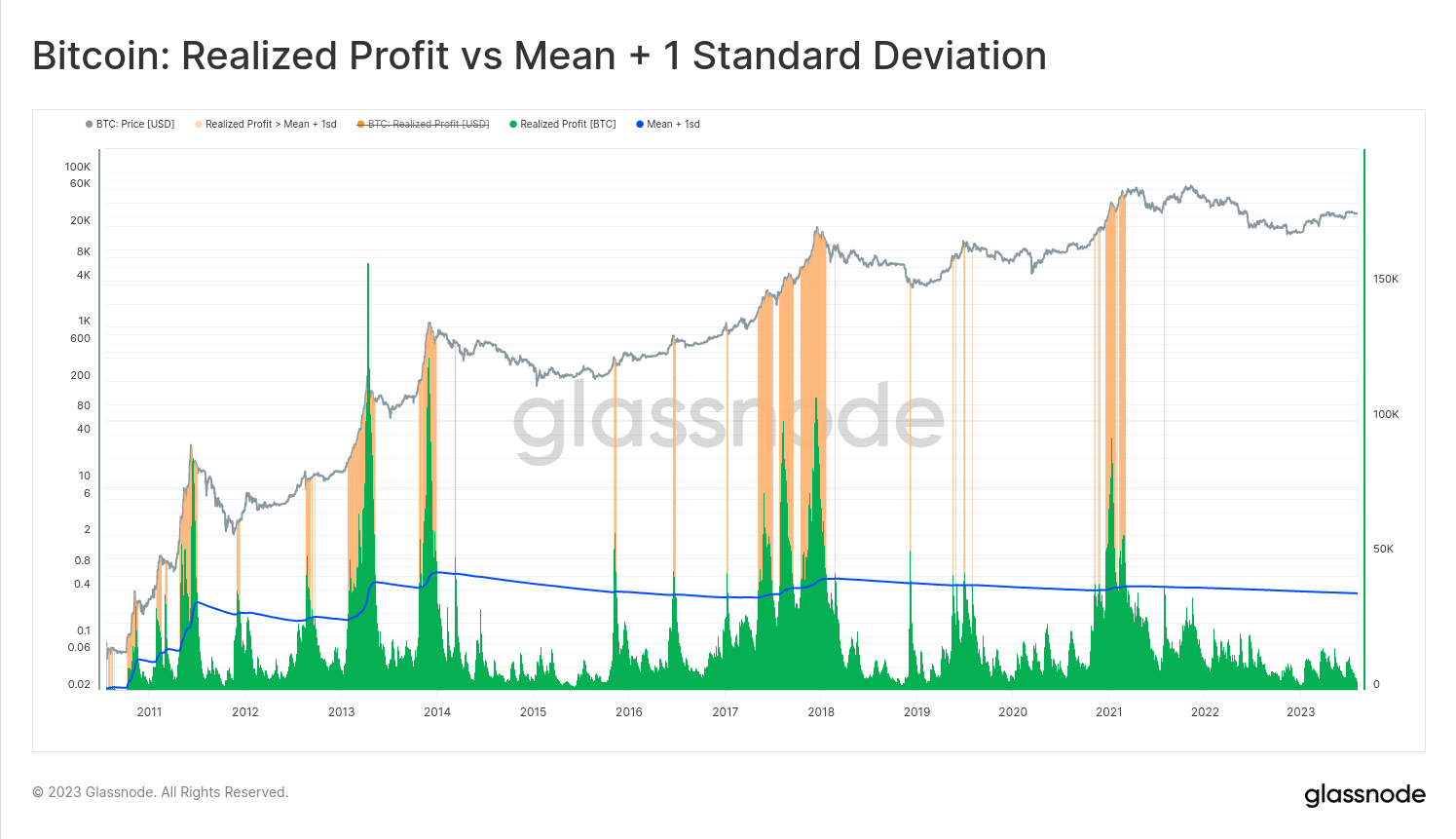

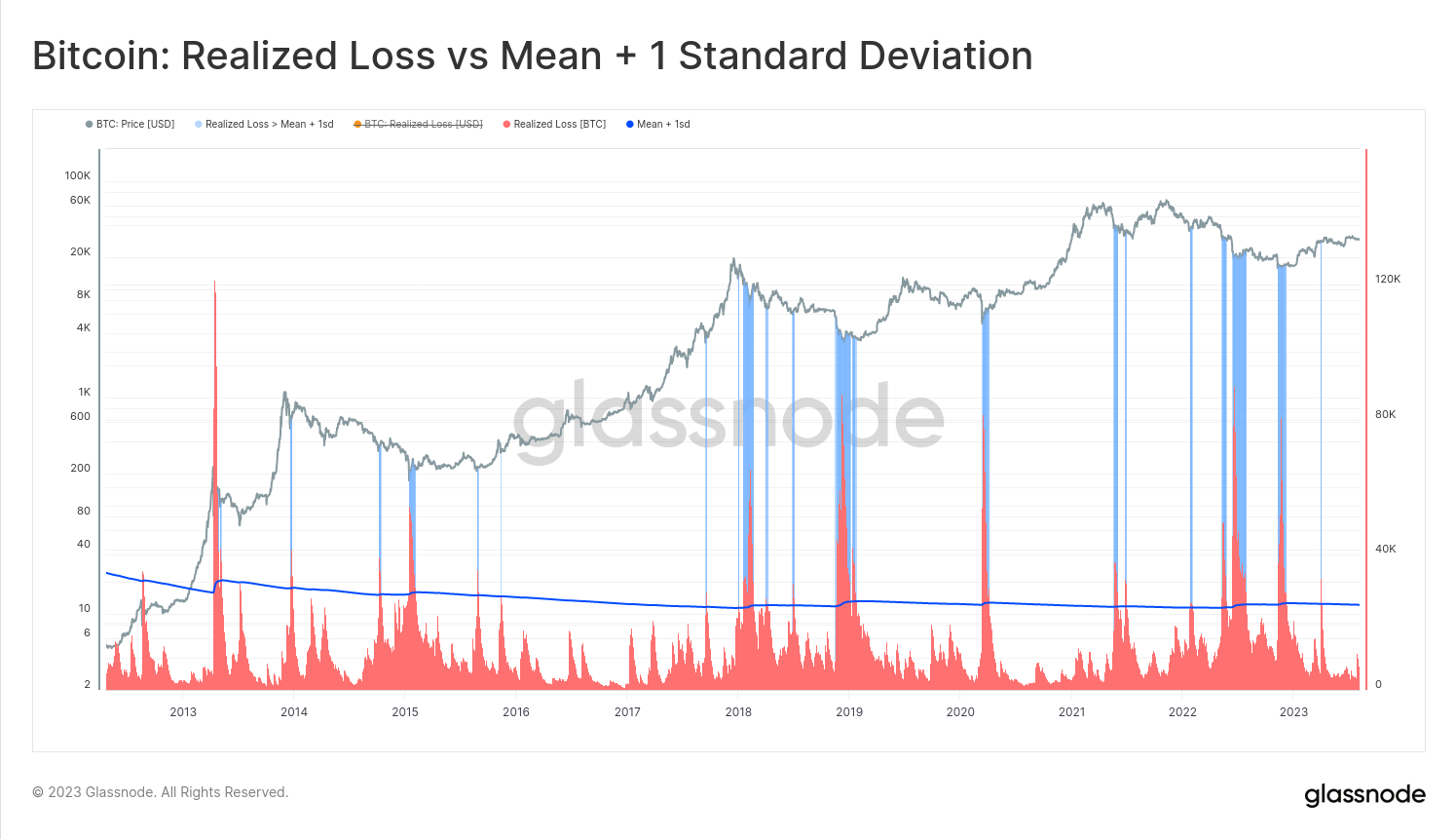

Gerçekleşen Kârı [BTC] tüm zamanların ortalamasıyla karşılaştırırsak, +1 standart sapma hareketlerinin boğa piyasası zirvelerinin mantıksız coşkusuna eşlik etme eğiliminde olduğunu görebiliriz. İronik bir şekilde, maksimum kar elde etme dönemleri aslında ufukta bir piyasa daralması/düşüş riskinin arttığı dönemlerdir.

Doğal olarak, piyasa fiyat keşfi aşamasındayken, madeni para arzında tutulan kaybın büyüklüğü sınırlı olma eğilimindedir ve yalnızca düzeltmeler ve konsolidasyonlar sırasında yerel en yüksek harcamaları satın alan yatırımcılarla sınırlıdır. Ancak yükselen şeyin kaçınılmaz olarak aşağı inmesi gerekir.

Gerçekleşen Kayıplarda büyük bir hızlanma da buna eşlik etme eğilimindedir.pruvadan vuruldu' Genellikle bir yükselişin ardından gelen satışlar. Bu, ayı piyasası duyarlılığının ilk tohumlarını ekme eğilimindedir. Küresel pazardaki zirveler genellikle yeni talebin tükendiğinin bir belirtisidir ve büyük sayıda yatırımcının pahalı fiyatlardan satın alınan kripto paraları tutarken offside yakalanmasıyla birleşir.

Sabırlı HODLer'lar, uzun süredir hareketsiz olan kripto paralarını yavaş yavaş daha yeni ve daha az deneyimli yatırımcılara, genellikle de piyasanın zirvesine yakın olanlara aktarırlar. Bu nedenle, çeşitli yatırımcı gruplarının fiyat ile gerçekleşen fiyatı (zincir içi maliyet esasına göre) arasındaki ilişkinin analizi öğretici olabilir (örneğin MVRV Oranının varyantları yoluyla). Arzın fiyat dağılımı (URPD) aynı zamanda bu 'en yoğun' pazarların belirlenmesine de yardımcı olabilir.

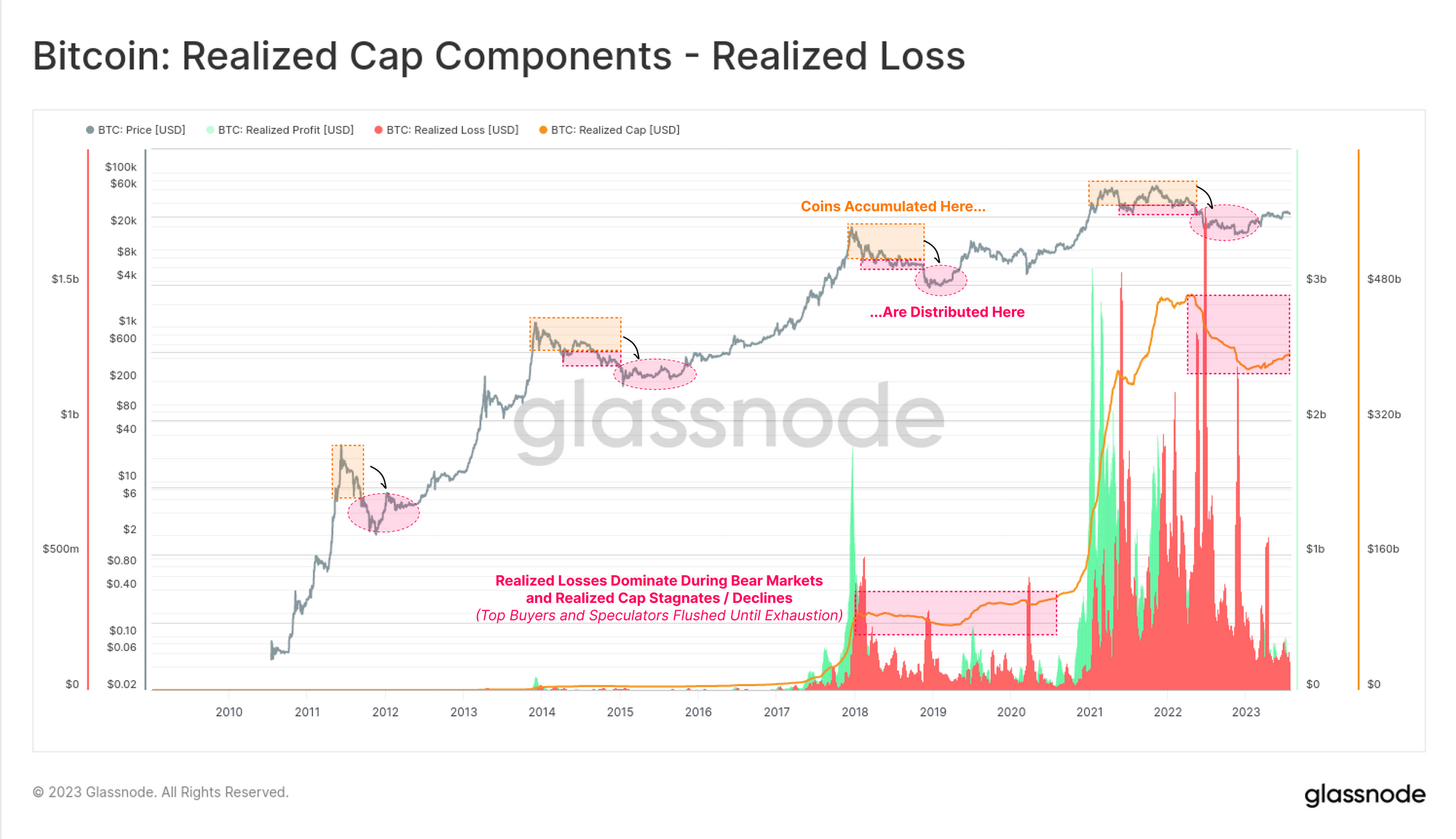

Gerçekleşen Tavan, ayı piyasalarında genellikle sabit kalır veya kademeli olarak düşer. Aşağıdaki grafik, piyasa ayı piyasasını sindirip konsolide ettikçe yüksek gerçekleşen zarar seviyelerinin daha uzun süreler boyunca nasıl devam etme eğiliminde olduğunu gösteriyor. Spekülatörlerin ve yeni yatırımcıların ilgisi azaldıkça, yüksek inançlı ve fiyata duyarsız HODLer grubu bir pazar zemini oluşturmak için özenle çalışmaya başlıyor.

Ayı piyasalarında hisseler hak sahiplerine dönüyor.

- JP Morgan

Bugüne kadar, Bitcoin ayı piyasaları, şiddetli kapitülasyon olayları ve olağanüstü Gerçekleşen Kayıplarla, çoğunlukla muhteşem bir şekilde nihai zeminini buldu. Bu tür olaylar, gerçekleşen kayıpların [BTC] 1 standart sapma hareketini aştığı dönemler belirlenerek iyi bir şekilde yakalanır.

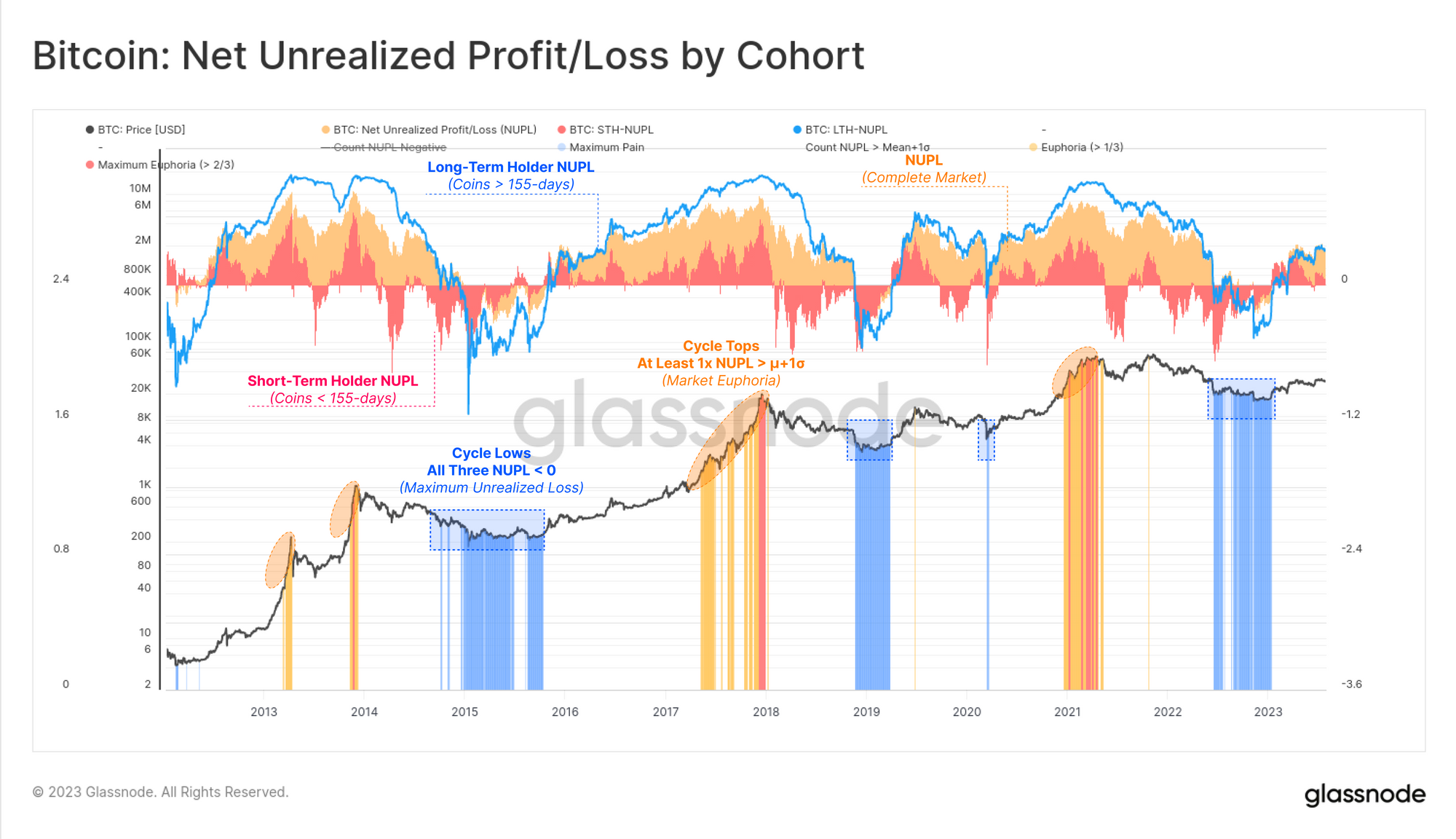

Gerçekleşmemiş kar/zarar ölçümleri, yatırımcıların harcama yapması için mali teşviki tanımladıkları için yukarıda incelenen gerçekleşen değişkenlere değerli bir tamamlayıcıdır. Genel olarak konuşursak, bir yatırımcı ne kadar çok kâr veya zarara sahip olursa, sırasıyla masadan fişleri çekme veya teslim olma olasılıkları da o kadar artar.

En popüler zincir içi araçlardan biri, arzda tutulan gerçekleşmemiş kar/zararı Piyasa Değerinin bir oranı olarak sunan Net Gerçekleşmemiş Kar/Zarar (NUPL) ölçümüdür. Burada üç grup için NUPL çeşitlerini sunduk:

- 🟠 Tüm pazar

- 🔴 Kısa Vadeli Sahipler

- 🔵 Uzun Vadeli Sahipler

Boğalarda coşku ve aşırı kârlılık dönemlerini, ayılarda ise derin umutsuzluk ve gerçekleşmemiş kayıpları belirlemeye yardımcı olmak için bir dizi basit kural da uyguladık.

- 🟦 Üç NUPL varyantının tümü 0'ın altında (kayıpta)

- 🟧 En az bir NUPL varyantı tüm zamanların ortalamasının + 1sd (karda) üzerindedir

- 🟥 İki veya daha fazla NUPL varyantı tüm zamanların ortalamasını + 1sd'yi (ekstrem kâr) aşıyor

Yatırımcıların harcama yapma teşviki (gerçekleşmemiş) ile gerçek zincir içi harcama davranışları (gerçekleşmiş) arasında güçlü bir birleşimin ortaya çıktığını görebiliriz. Gerçekleşmemiş Kâr ve Zarar analizi hakkında daha fazla ayrıntı için, aşağıdaki ayrıntılı inceleme makalemizi öneririz: MVRV'de uzmanlaşmak.

Sermaye Akışlarının Değerlendirilmesi

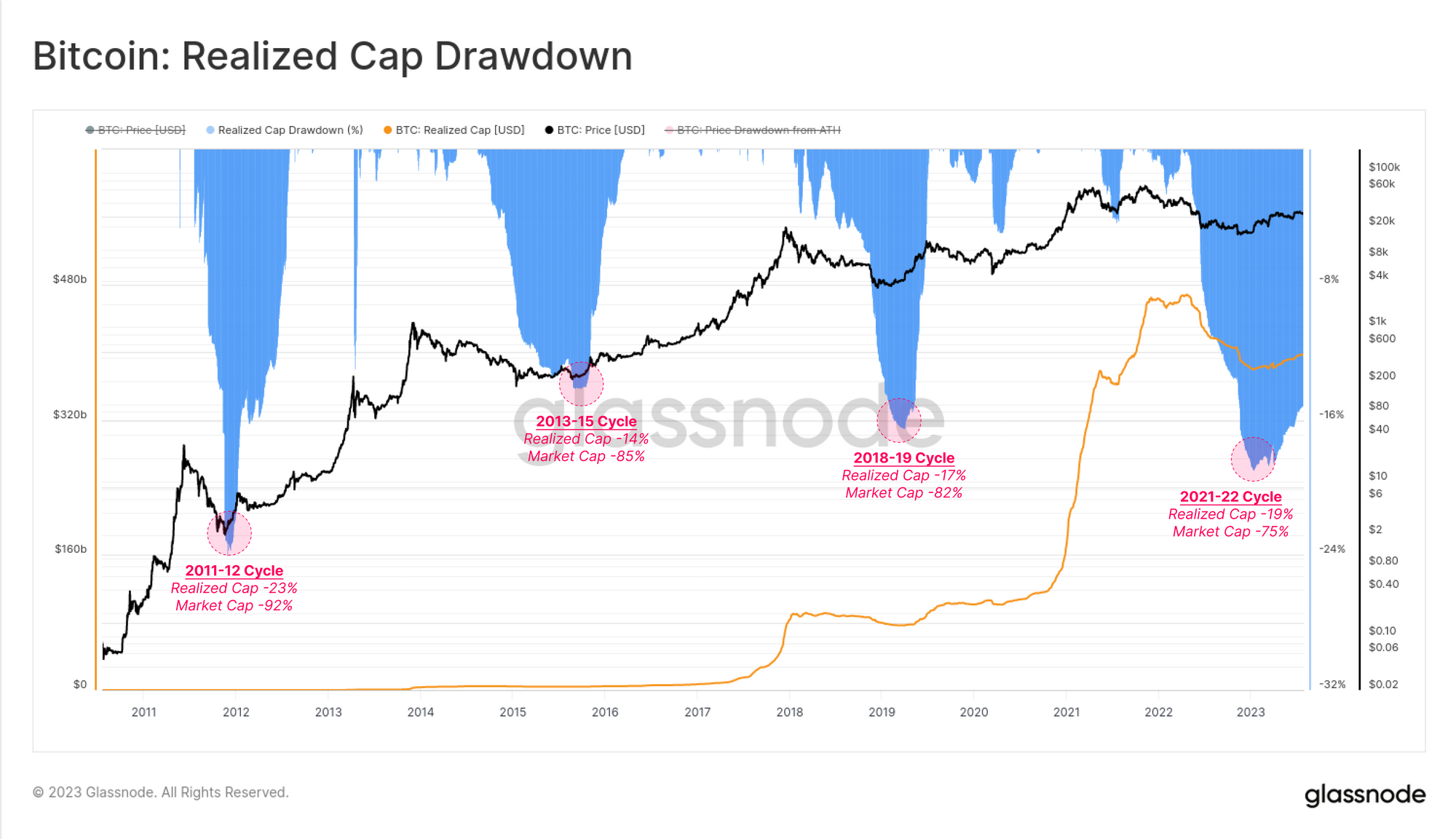

Gerçekleşen Üst Değerin yaşadığı düşüş, bugüne kadar -%23 ile -%14 arasında değişen Piyasa Değerinden önemli ölçüde daha küçük olma eğilimindedir. Bu, spot fiyatlardaki %92 ila %75'lik düşüşle karşılaştırılıyor.

Bu gözlem, spot değerlemenin -%75 veya daha fazla düşebileceğini, ancak varlıktan gerçek sermaye çıkışlarının büyüklüğünün 3x-4x daha küçük olma eğiliminde olduğunu göstermektedir. Bu, Bitcoin'in tarihsel olarak neden zaman içinde giderek artan fiyat aralıklarında ayı piyasası tabanları bulduğuna dair bazı argümanlar sağlıyor.

Gerçekleşen Emisyon Düşüşleri döngüsel düşük seviyelerin etrafında tersine dönme eğilimindedir. Bu, büyük ölçüde büyük hacimli madeni paraların fiyatları düşürmek ve daha yüksek mahkumiyet sahiplerinin eline geçmesini sağlayan kapitülasyon olayından kaynaklanıyor. Gerçekleşen kayıplar yavaşlamaya başlar ve gerçekleşen karlar hakimiyeti ele geçirmeye başlar. Bu tür dönüm noktaları, büyüyen ağ faaliyeti, karda tutulan Arz Hacimleri ve Gerçekleşen kar/Zarar Oranındaki artışlara ilişkin gözlemlerle iyi bir şekilde eşleştirilmiştir.

"Neye sahip olduğunuzu bilin ve ona neden sahip olduğunuzu bilin."

—Peter Lynch

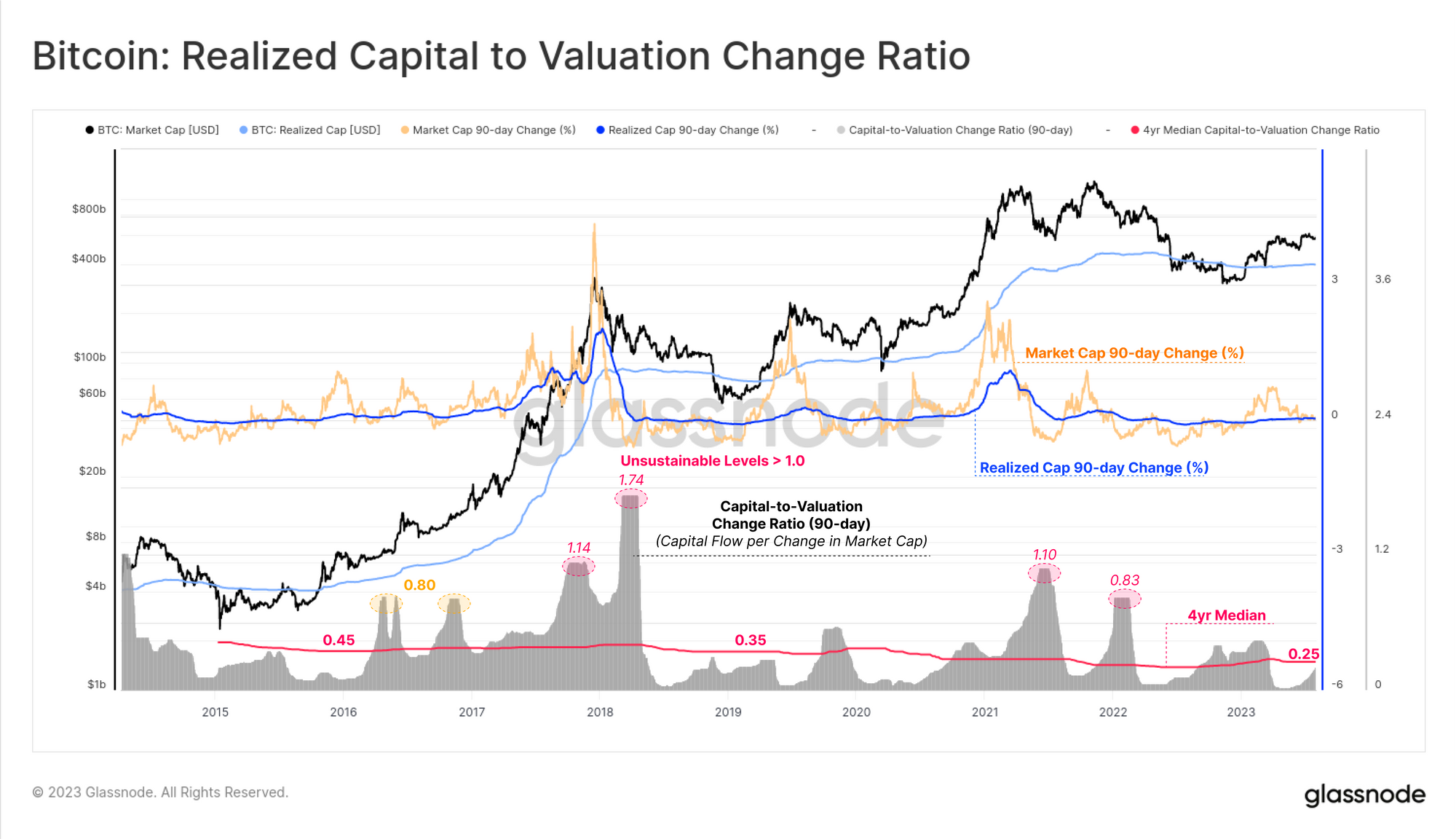

Bu 3-4x faktörü, Gerçekleşen Değerdeki her 1 dolarlık değişiklik için Piyasa Değerinin tarihsel olarak ne kadar değiştiğini karşılaştıran basit bir çalışmada da görülebilir. Aşağıdaki grafik aşağıdaki analiz çerçevesine dayanmaktadır:

- Hem Piyasa Değerindeki hem de Gerçekleşen Değerdeki (mutlak değer) üç aylık yüzde değişimi hesaplayın ve bir oran alın (Rcap Değişimi / MCap Değişimi).

- Hem bu oranın 90 günlük ortalamasını (gri) hem de tüm zamanların ortalamasını (kırmızı) hesaplayın.

- Bu iki önlem, Piyasa değerinde %1'lik bir değişikliği yürürlüğe koymak için Gerçekleşen Üst Sınıra gereken net sermaye girişi/çıkışına ilişkin uzun vadeli bir görünüm sağlar.

90 günlük medyanın daha volatil olduğunu ve sürdürülemez yükseliş trendleri sırasında 1.0 seviyesinin üzerine çıktığını görebiliriz. Bu, varlık değerlemesinde 1.0$'lık bir artışı sürdürmek için 1$'dan fazla gerçekleşen sermaye girişinin gerekli olduğunu gösteriyor. Ancak uzun vadeli ortalama oldukça istikrarlı ve 0.45'da 2016 olan orandan bugün 0.25 civarına yavaş ve kademeli bir düşüş görülüyor. Bu yaklaşık olarak Gerçekleşen Emisyon Azaltma karşılaştırmasında görülen 3x ila 4x çarpan etkisine benzer.

"Artışlar gerçeklikle bir miktar bağlantıyla başlar, varlık değerlerindeki artışı haklı çıkaran bir neden olur ve sonra - ve bu spekülatif ruh halinin kritik özelliğidir - piyasa gerçeklikle bağlantısını kaybeder" - John Kenneth Galbraith

Özet ve sonuçlar

Arzın her birimine fiyat damgalama süreci, zincir içi analize özgü bir araç seti olup, bilgi yoğun ölçümlerin geliştirilmesine ve incelenmesine olanak tanır. Analistler artık arzdaki gerçekleşmemiş ve gerçekleşen kar ve zararları izleyecek araçlara sahip.

Bu raporda, bu öngörülerden yararlanmak ve toplu yatırımcı davranışları modellerinin temellerini oluşturmak için zincir üstü verilerin nasıl kullanılabileceğini ayrıntılarıyla anlattık. Korku ve açgözlülüğün yatırımcı kararlarının başlıca motivasyon kaynağı olduğu göz önüne alındığında, kâr ve zarar potansiyelinin analizi piyasanın konumu ve duyarlılığı konusunda dikkate değer bir netlik sağlayabilir.

Feragatname: Bu rapor herhangi bir yatırım tavsiyesi sağlamaz. Tüm veriler yalnızca bilgi ve eğitim amaçlı sağlanmaktadır. Burada verilen bilgilere dayanarak hiçbir yatırım kararı verilemez ve kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. Otomotiv / EV'ler, karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- ChartPrime. Ticaret Oyununuzu ChartPrime ile yükseltin. Buradan Erişin.

- Blok Ofsetleri. Çevre Dengeleme Sahipliğini Modernleştirme. Buradan Erişin.

- Kaynak: https://insights.glassnode.com/the-realized-cap-foundation/