Giderek daha fazla sayıda alıcı, düzenleyici, yatırımcı ve tüketici, şirketlerin Kapsam 3 emisyonları hakkında bilgi arıyor; bu, genellikle çoğu kuruluşun karbon etkisinin en büyük alanıdır. Bu veriler, ürün veya hizmetlerin karbon ayak izini anlamak ve iklimle ilgili riskleri değerlendirmek için önemlidir.

Şirketler hız kazanıyor ve Kapsam 3 emisyonlarını raporlamaya ve ele almaya başlıyor. Ancak, raporlama çerçevelerinin çeşitliliği ve tedarik zinciri emisyonları hakkında veri temin etmenin içerdiği zorluklar göz önüne alındığında, tam olarak neyin ve nasıl raporlanması gerektiğini anlamak kafa karıştırıcı olabilir.

Kapsam 3 raporlaması için temel gereksinimler nelerdir?

Neyin gerekli olduğunu görmek için aşağıdan bir çerçeve, standart veya düzenleme seçin ve bizimle iletişime geçin Karbon Zinciri raporlama için Kapsam 3 emisyonlarınızı hesaplama konusunda yardım için.

Git:

- GHG Protokolü

- GRI (Küresel Raporlama Girişimi)

- TCFD (İklimle İlgili Finansal Açıklama Görev Gücü)

- ISSB (Uluslararası Sürdürülebilirlik Standartları Kurulu)

- EcoVadis

- CDP

- SASB (Sürdürülebilirlik Muhasebe Standartları Kurulu)

- SBTi (Bilime Dayalı Hedefler girişimi)

- CSRD (AB Kurumsal Sürdürülebilirlik Raporlama Direktifi)

- CBAM (AB Karbon Sınırı Ayarlama Mekanizması)

- ABD Federal Tedarikçileri İklim Riski ve Direnç Kuralı

- ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) iklim açıklama kuralları

Özet: Kapsam 3 nedir?

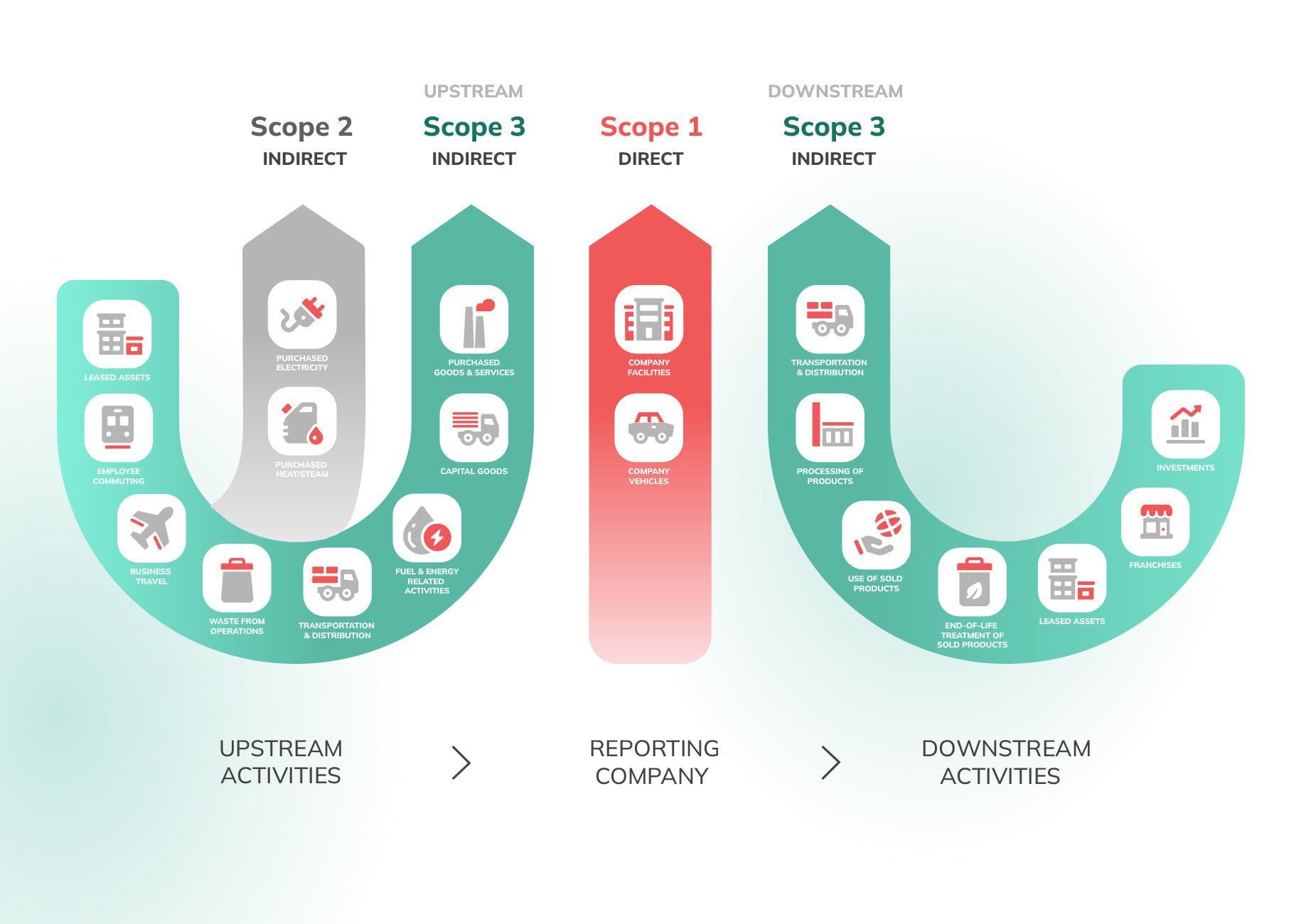

Kapsam 1 = sahip olunan veya kontrol edilen kaynaklardan doğrudan sera gazı emisyonları

Kapsam 2 = satın alınan elektrik, ısı ve buhar üretiminden kaynaklanan dolaylı emisyonlar

Kapsam 3 = satın alınan mallar ve hizmetler dahil olmak üzere değer zincirindeki (yukarı ve aşağı) diğer tüm dolaylı emisyonlar; sermaye malları; yakıt ve enerji ile ilgili faaliyetler; nakliye ve dağıtım; kiralanan varlıklar; işe gidip gelen çalışan; iş seyahati; operasyonlardan kaynaklanan atıklar; ürünlerin, yatırımların ve bayiliklerin işlenmesi ve kullanımı.

GHG Protokolü

Bu sayfada listelenen diğer birçok çerçeve ve standardın temelini oluşturan, yaygın olarak kabul edilen sera gazı muhasebesi ve raporlaması uluslararası standardı.

anahtar unsurları sera gazı protokolleri raporlama gereksinimleri aşağıdaki gibidir:

- Tüm sera gazı emisyonlarını metrik ton karbondioksit eşdeğeri (CO) cinsinden bildirin.2e), hesaplamada belirtilen tüm gazlarla birlikte (eğer döküm, raporlama yapan şirket için mevcutsa)

- Kapsam 3 sera gazı emisyon yoğunluğu ölçümlerini bildirin (tüm Kapsam 3 faaliyetleri)

- Temel yıl seçimini gerekçeli olarak rapor edin

- Referans yıldan bu yana mutlak emisyonlardaki ve emisyon yoğunluğundaki azalmaları bildirin

- 5 yol gösterici ilkeye bağlı kalın: uygunluk, eksiksizlik (herhangi bir hariç tutmanın gerekçelendirilmesi dahil), tutarlılık, şeffaflık ve doğruluk

İstisnalar

Kurumsal karbon muhasebesi için, tipik olarak şu 5 uygunluk kriteri kullanılarak kaynağın "ilgili olmadığı" kabul edilirse bir emisyon kaynağı hariç tutulabilir: önemlilik; etkilemek; menfaat sahibi; risk; dış kaynak kullanımı.

Ürün karbon muhasebesi için, aşağıdakilerin TÜMÜ doğruysa atfedilebilir emisyon kaynakları hariç tutulabilir: birincil veya ikincil veriler toplanamadığı için veri açığı vardır; tahmini ve temsili verilerin boşluğu dolduracağı belirlenemez; bir tahmin, verilerin önemsiz olduğunu belirler.

Kaynaklar:

Eksiksiz bir Kapsam 3 sera gazı emisyon envanteri oluşturmak için tam yöntem*

Kapsam 3 emisyonlarını hesaplamak için eşlik eden teknik kılavuz*

*Bu hesaplama standartları, tam kurumsal Kapsam 3 emisyon envanterleri içindir. Sera Gazı Protokolü Değer Zinciri (Kapsam 3) Standardı ve Sera Gazı Protokolü Ürün Standardı her ikisi de sera gazı muhasebesi için bir değer zinciri veya yaşam döngüsü yaklaşımı alır ve aynı anda geliştirilmiştir.

GRI (Küresel Raporlama Girişimi)

Sürdürülebilirlik geliştirme raporlaması için kilit bir standart belirleyici (ekonomik, çevresel ve sosyal etkiler dahil). Şirketlerin kendi yayımladıkları yıllık sürdürülebilirlik raporları için ortak bir format.

GRI'nin sera gazı emisyonlarının raporlanmasına ilişkin gereksinimleri, Sera Gazı Protokolü'ne dayanmaktadır. Bu şu anlama gelir:

- Şirketler hem yukarı hem de aşağı yönde dolaylı (Kapsam 3) sera gazı emisyonlarını raporlamalıdır;

- Petrol, gaz ve kömür çıkaran ve üreten kuruluşların, ürettikleri ürünlerin yanmasından kaynaklanan emisyonları raporlamaları ve bu emisyonları azaltmak için önlemler almaları beklenmektedir;

- Şirketler, herhangi bir Kapsam 3 verisini hariç tutmak için nedenler sağlamalıdır ve bu tür verileri yalnızca istisnai durumlarda hariç tutmaları beklenir. GRI aşağıdaki dışlama nedenlerini kabul eder:

- Yasal yasaklar;

- Gizlilik kısıtlamaları;

- Bilgi mevcut değil / eksik (bu durumda kuruluş, hangi varlıkların, sitelerin, coğrafi konumların eksik ve raporlanamayacak verilere sahip olduğunu tam olarak belirtmelidir).

Kaynaklar:

GRI Standartları

TCFD (İklimle İlgili Finansal Açıklamalar Görev Gücü)

CDP iklim değişikliği anketiyle uyumlu, iklimle ilgili açıklamalar için yaygın olarak kullanılan çerçeve.

TCFD tavsiyeleri, bir şirketin iklim değişikliğini risk yönetimi, iş stratejisi geliştirme, yönetişim ve ölçümler ve hedefler dahil olmak üzere mevcut iş süreçlerine entegre etmesini desteklemek için tasarlanmıştır. Metrikler ve hedef tavsiyeleri, Kapsam 3 sera gazı emisyonlarının ve risklerinin açıklanmasını güçlü bir şekilde teşvik eder çünkü bu, bir kuruluşun iklimle ilgili risklere ve fırsatlara maruz kalmasının önemli bir ölçüsüdür.

TCFD, şirketlerin, genel sera gazı emisyonlarının önemli bir bölümünü (yani %3 veya daha fazlasını) oluşturdukları durumlarda Kapsam 40 emisyonlarını açıklamalarını tavsiye eder.

Kaynaklar:

Görev Gücünün İklimle Bağlantılı Finansal Bildirimlere İlişkin Tavsiyeleri

TCFD Tavsiyelerini Uygulama Rehberi

ISSB (Uluslararası Sürdürülebilirlik Standartları Kurulu)

Uluslararası yatırımcıların kurumsal iklim ve diğer ESG raporlama taleplerini karşılamak için tasarlanmış standart belirleme panosu.

Ekim 2022 olarak, ISSB, Kapsam 3 ifşasını gerektireceğini doğruladıyatırımcıların ihtiyaçlarını karşılamak ve TCFD çerçevesi ve GHG Protokolü. ISSB, yardım hükümlerinin ana hatlarını çizecek şekilde ayarlanmıştır (örneğin, daha fazla zaman veya 'güvenli liman') şirketlerin bu yeni gereksinimleri uygulamalarına yardımcı olmak için.

The ISSB belirli riskleri ve fırsatları vurgular Aşağıdakiler dahil olmak üzere bir kuruluşun Kapsam 3 emisyonlarıyla ilgili faaliyetlerden:

- Ürün tasarımını etkileyen giderek katılaşan enerji verimliliği standartları gibi geçiş riskleri;

- Enerji tasarruflu ürünlere yönelik artan talep gibi iklim fırsatları.

EcoVadis

Dünyanın en büyük iş sürdürülebilirlik derecelendirme sağlayıcısı

EcoVadis derecelendirmeleri ESG'nin tüm yönlerini kapsar ve bir şirketin performansını şu temel noktalarda değerlendirir: Çevre, Çalışma ve İnsan Hakları, Etik ve Sürdürülebilir Tedarik.

Kapsam 3 emisyonları "Çevresel" başlığı altında yer alır ve bunların ifşa edilmesi bir şirketin derecelendirmesini etkiler. 1,000'den fazla çalışanı olan şirketlerin, tedarikçileri sera gazı emisyonlarını azaltmak için etkilemek ve değer zincirinden sera gazı verilerini toplamak da dahil olmak üzere, Kapsam 3 emisyonları konusunda "Eylem" ve "Raporlama" yapmaları bekleniyor. Şirketler ayrıca EcoVadis platformu aracılığıyla tedarikçilerinden sera gazı bilgilerini talep edebilir.

CDP

Kurumsal çevresel açıklama için küresel platform. Küresel piyasa değerinin %18,700'ünü temsil eden 64'den fazla şirket, 2022'de CDP aracılığıyla çevresel bilgileri ifşa etti.

SASB (Sürdürülebilirlik Muhasebe Standartları Kurulu)

Finansal açıdan önemli sürdürülebilirlik bilgilerinin açıklanmasına rehberlik eden bir standart belirleyici.

SASB standartları, ISSB'ye dahil edildi. Standartların Kapsam 3 unsurları, sera gazı emisyon envanterlerine odaklanmamaktadır. Bunun yerine, şirketlerin yukarı ve aşağı tedarik zincirleriyle ilgili olarak karşılaştıkları doğrudan (fiziksel ve geçişsel) risklere ve fırsatlara odaklanırlar:

- Ürün Tasarımı ve Yaşam Döngüsü Yönetimi – raporlayan kuruluş tarafından sağlanan veya satılan ürün ve hizmetlerin özelliklerine çevresel, sosyal ve yönetişim (ESG) hususlarının dahil edilmesi

- Tedarik Zinciri Yönetimi – raporlama yapan kuruluşun tedarik zincirindeki ÇSY risklerinin yönetimi

- Malzeme Tedariği ve Verimliliği – malzeme tedarik zincirlerinin iklim değişikliğinin ve diğer dış çevresel ve sosyal faktörlerin etkilerine karşı dayanıklılığıyla ilgili sorunlar.

Kaynaklar:

SASB Standartları SSS

SASB ve Sera Gazı Emisyonları

SBTi (Bilime Dayalı Hedefler girişimi)

Sera gazı emisyonlarının azaltılması için bilime dayalı hedef belirlemede en iyi uygulamayı tanımlayan ve şirketlerin ve finansal kurumların hedeflerini bilime dayalı olarak onaylayan kuruluş.

Yakın vadeli bilime dayalı hedefler için, şirketlerin, toplam emisyonlarının %3'ını veya daha fazlasını oluşturuyorsa, Kapsam 40 emisyonlarını dahil etmeleri gerekir. Çoğu şirket için durum böyledir; şu anda, Bilime dayalı hedeflerin %96'sı Kapsam 3'ü içeriyor. Kapsam 3 emisyonları için hedeflerin, küresel ısınmayı 2°C'nin çok altında sınırlandırmakla uyumlu hale getirilmesi gerekir.

Uzun vadeli net sıfır bilime dayalı hedefler için, %3-90'lik bir hedef azaltma ile Kapsam 95 emisyonları her durumda dahil edilmelidir.

Kaynaklar:

SBTi Kurumsal Kılavuzu

Yaklaşan düzenlemeler

Yukarıda listelenen çerçeveler ve standartlar, emisyonlarını gönüllü olarak açıklayan şirketler tarafından kullanılmaktadır. Bazı durumlarda zorunlu açıklama düzenlemeleri Kapsam 3'ü de içerir. Örneğin:

AB CSRD (Kurumsal Sürdürülebilirlik Raporlama Direktifi)

2014 NFRD (Finansal Olmayan Raporlama Yönergesi) için büyük bir güncelleme.

The AB CSRD 50,0000'den fazla şirkete uygulanacak ve 2024'ten itibaren aşamalı olarak uygulanacaktır (büyük kamu yararına çalışan şirketlerden başlayarak). İlgili olduğunda, Kapsam 3 sera gazı emisyonlarının açıklanması gereklidir (ilgililiğin ve önemli kategorilerin tanımı henüz tanımlanmamıştır, ancak GHG Protokolü). Raporlanan bilgilerin denetlenmesi gerekecektir.

AB CBAM (Karbon Sınır Ayar Mekanizması)

Mevcut AB Emisyon Ticaret Sistemi (ETS) Avrupa Birliği (AB) ülkelerini kapsarken, CBAM AB dışında üretilen mallara bir karbon fiyatı uygulayacak.

Ekim 2023'ten itibaren ithalatçıların, AB dışında üretilmiş olmaları halinde alüminyum, çelik, gübre, elektrik enerjisi veya çimento sevkiyatlarındaki toplam sera gazı emisyonlarını raporlamaları gerekecek. Bu, üretim emisyonlarını ve üretim veya imalat süreçlerinde kullanılan elektriğin üretiminden kaynaklanan emisyonları kapsar. Daha fazlasını bul.

ABD Federal Tedarikçileri İklim Riskleri ve Direnç Kuralı

Dünyanın en büyük alıcısına tedarikçiler için yeni bir iklim bildirimi ve hedef belirleme kuralı.

Başlıca ABD Federal yüklenicilerinin, Kapsam 3 sera gazı emisyonlarını şu yollarla kamuya açıklamaları gerekecektir: CDP doğrultusunda GHG Protokolü, ve ayarla bilim temelli hedefler (kuruluşun toplam emisyonlarının %3'ından fazlasını oluşturuyorsa Kapsam 40 emisyonları dahil). Daha fazla bilgi edinin.

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) iklim açıklama kuralları

ABD'de halka açık şirketler için önerilen yeni ifşa gereksinimleri.

Altında önerilen SEC kuralıHalka açık şirketler, 2024'ten itibaren TCFD tavsiyeleri doğrultusunda iklimle ilgili risklerini, emisyonlarını ve net sıfıra geçiş planlarını ayrıntılı olarak raporlamak zorunda kalacak.

Raporlamanız için Kapsam 3 emisyonlarınızı ölçme konusunda yardıma mı ihtiyacınız var? Bugün CarbonChain ile iletişime geçin.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- Plato blok zinciri. Web3 Metaverse Zekası. Bilgi Güçlendirildi. Buradan Erişin.

- Kaynak: https://www.carbonchain.com/blog/reporting-scope-3-emissions-key-frameworks-and-standards