Derin dalış serimize şu konulara odaklanarak devam ediyoruz: Facebook ana Meta Platformları. 12 aylık fiyat hedefini tahmin etmek için her zamanki gibi geleneksel DCF nakit akışı analizine ve göreceli değerleme modeline odaklanacağız. Standart marj ve gelir varsayımlarının nerede öngördüğünü özetleyeceğiz Meta Ticaret yapmak ve daha sonra mevcut makroekonomik değerleme modellerini kullanarak kendi marj ve gelir varsayımlarımızı özetlemek ve bunları, olası bir gelecekte daha düşük seviyelere geri çekilme oranlarının potansiyelini yansıtacak şekilde ayarlamak ABD ekonomik durgunluğu. Son olarak, kesin kararımızı ortaya çıkarmak için bunu stokun teknik bir genel görünümüyle birleştireceğiz. META hisse senedi fiyat hedefi önümüzdeki 12 ay için.

İçerik

- Şirkete genel bakış ve tarihçe

- Wall Street konsensüs tahminleri

- Temel değerleme derecelendirme metrikleri

- Eş değer karşılaştırması

- Makroekonomik zemin, piyasa döngüsü ve sektör analizi

- Son haberler ve kazançlar

- Tahmin ve değerleme

- Teknik analiz

- Yönetici özeti, öneri ve fiyat hedefi

Meta Platformları (META) şirketine genel bakış ve tarihçe

Facebook Ekim 2003'te kuruldu ve FaceMash olarak piyasaya sürüldü, ardından Şubat 2004'te The Facebook oldu ve son olarak 2005'te sadece Facebook oldu. Nasdaq 18 Mayıs 2012'de, değeri 100 milyar doların üzerinde olan bir halka arz yoluyla, Bir ABD şirketinin tüm zamanların en büyük üçüncü halka arzı. Halka arzın ardından Facebook hisseleri, yatırımcıların şirketin şu anda karşı karşıya olduğu benzer bir sorunla, yani genel görünümle boğuşması nedeniyle yaklaşık %50 düştü.

2012'de Facebook, hesaplandığı gibi mobil cihazda bahis oynadı akıllı telefon uygulamaları gelecekteki büyümenin anahtarıydı. Şimdiki zamanlara hızla ilerleyin ve yalnızca metaverse mobil uygulamalar için aynı sonucu elde edersiniz. Şirket şu anda metaverse üzerine bahse giriyor ve yatırımcılar, hisselerin bu yıl yaklaşık %50 oranında düşmesiyle bir kez daha olumsuz görüşe sahip oluyor. Aklıma “Beni bir kez kandır” geliyor ama göreceğiz.

Facebook, hisse senedi altında işlem görüyor FB ilk on yılında, ancak son çeyrekte adını ve kodu şu şekilde değiştirdi: Meta Platformlar ve METAsırasıyla firmanın metaveriye artan yatırımını yansıtacak şekilde. Meta, yaklaşık 2 milyar aktif kullanıcısı ile dünyanın en büyük sosyal medya ağıdır. genelinde faaliyet göstermektedir Facebook, WhatsApp ve Instagram platformlar ve gelir elde etmek için büyük ölçüde reklamlara güveniyor. Meta ayrıca ek gelir sağlayan oyunlar ve reklamlar aracılığıyla uygulama içi satın almalardan da yararlanıyor.

Ayrıca okuyun: Apple Hisse Senedi Derin İncelemesi: AAPL fiyat hedefi, 100 gelirlerindeki düşüş üzerine 2023 dolar

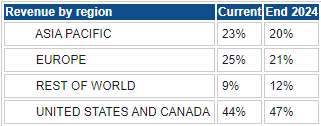

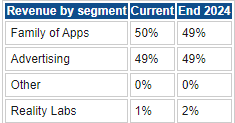

Meta Platformlar Gelirinin çoğunluğunu ABD ve Kanada'dan elde eden şirket, Asya ve Avrupa'da büyüme olumsuz etkilenirken önümüzdeki iki yılda bu gelirin artacağını öngörüyor. Reklamlar ve uygulama ailesi, temel olarak Meta'nın şu anda neredeyse tüm gelir akışını oluşturuyor ancak aynı zamanda 2024'ün sonuna kadar da bu şekilde kalacağı tahmin ediliyor. Bu, şu anda üstlenilen meta veri tabanına yapılan büyük yatırıma rağmen. Tahmin ediyor Gerçeklik LaboratuvarlarıMetaveri birimi olan , aynı dönemde gerçek gelirin üç katından fazla olacağı tahmin edilmesine rağmen 1 sonuna kadar gelirini %2'den %2024'ye çıkaracak.

Kaynak: Refinitiv ve FXStreet hesaplamaları

Kaynak: Refinitiv ve FXStreet hesaplamaları

Pek çok hisse senedi gibi, özellikle de teknoloji alanıMeta, Mart 2020 salgınının en düşük seviyelerinden toparlanırken etkileyici bir performans sergiledi. meta hisse senedi Eylül 100'de %2021'ün üzerinde bir artışla en yüksek noktaya ulaştı. Bu, aşağı yukarı tik-tak şeklindeydi. Nasdaq (QQQ) performansının önemli ölçüde önündeyken S&P 500 (SPY).

Facebook Meta (yeşil çizgi) ile SPY (turuncu çizgi) ve Nasdaq QQQ (mavi çizgi) karşı.

2022 o kadar da nazik olmadı ve Meta Platformlar genel olarak düşüş eğilimi gösteren piyasa göz önüne alındığında, Şubat ayındaki üç aylık raporundan olumsuz etkilendi. O zamandan bu yana hiçbir zaman anlamlı bir sıçrama yaşamadı ve şu anda yıldan bu yana %53 düşüş yaşadı. META'nın 2022'deki kayıp yüzdesi, Nasdaq veya S&P 500'ün kaybının iki katından fazla.

META hisse senedinin haftalık performansı ile S&P500 ve Nasdaq100 karşılaştırması

Meta Platformlar: Wall Street konsensüs tahminleri

Kaynak: Refinitiv

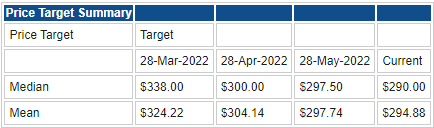

Bu erimeye rağmen, Şubat ayı kazanç rakamlarının ardından, wall Street analist topluluğu Meta'ya olumlu bakıyor. 12 aylık ortalama fiyat hedefi 294.88$ ile önemli bir hedef şu anki 160.60$ fiyatına kıyasla devasa bir rakam Mevcut META hisse senedi fiyatının %83 üzerinde prim. Wall Street analistleri iyimser bir grup. Fiyatı takip ediyorlar ve son üç ayda fiyat hedefini 324 dolardan 294 dolara düşürdüler. Aşağıdaki grafikte de görüldüğü gibi Wall Street analistleri her zaman eğrinin gerisindedir.

Facebook Meta hisse senedi fiyatı (sarı) ve ortalama analist fiyat hedefi (mor) Kaynak: Refinitiv

Meta Platformlar: Temel değerleme derecelendirme ölçümleri

Kaynak: TradingView, Refinitiv ve FXStreet hesaplamaları

Meta Platformlar: Benzer Değer Karşılaştırması

Meta Platformlar gördü onun değerleme tamamen ortalamaya döner ondan sonra Şubat'ta kazançlar düştü. P / E şimdi aslında S&P 500 ortalamasının altında ve tüm büyük rakiplerin altında. Bu, emsallerine göre inanılmaz derecede yüksek marjlara ve serbest nakit akışı yaratmaya rağmen. Bizim görüşümüze göre Facebook aslında bir reklam şirketidolayısıyla reklam sektörüyle karşılaştırma da anlamlıdır. Ancak üstünkörü bir bakış bile WPP ve Nielsen Meta'nın yalnızca F/K oranlarına dayalı olarak nispeten daha ucuz bir değerleme sunduğunu gösteriyor.

Kaynak: TradingView, Refinitiv ve FXStreet hesaplamaları

Meta Platformlar: Makroekonomik zemin, piyasa döngüsü ve sektör analizi

biz bir ayı piyasası tüm ana endekslerde S&P 500 ve Nasdaq. Ekonomi hem dünyada hem de ABD'de yavaşlıyor. Yukarıda gördüğümüz gibi Meta, gelirlerini küresel bir coğrafi segmentte elde eden küresel bir şirkettir. Yavaşlayan ekonomi ve sıkılaşan finansal koşullarla birlikte, bu durum sürpriz değil. reklam bütçeleri düşürüldü. Meta Platformlar da dahil olmak üzere, pandemiden yararlananların çoğu zaten pandemi öncesi seviyelere geri döndü. Ancak ana endeksler Şubat 2020 seviyelerine geri dönmekten hâlâ biraz uzakta ve bu, gelecek daha fazla potansiyel kayıpların bir uyarı işareti olabilir.

Ayrıca okundu: Amazon Hisse Senedi Derin İncelemesi: AMZN fiyat hedefi 106 dolar, kısa vadeli riskler uzun vadeli büyümeyle dengeleniyor

Düzenli bir okuyucuysanız tekrarlama için özür dilerim, ancak ortalama olarak Ayı piyasaları 12 ay sürüyor ve ortalama %40'lık bir düşüşle sonuçlanıyor. Bir durgunluk olmadığında bu ortalama düşüş %30'a yakın. Buna rağmen giderek daha fazla güveniyoruz ABD bu yıl ya da 2023'te resesyona girecek. Michigan Üniversitesi'nin Tüketici Duyarlılığı okuma geçen hafta rekor düşük bir seviyeye düştü ve Fed enflasyonla mücadele modunda kalmaya devam ediyor çünkü elleri bağlı. Tahvil piyasaları ABD'de resesyonun yakın olacağından giderek daha emin hale geliyorlar ve 2023 için oran tahminlerini düşürmeye başladılar.

Şu anda piyasada beklenti var Faiz oranları 2023 başında zirveye ulaşacak ve sonra düşmeye başlıyoruz. Bu, mevcut yürüyüş döngüsü, kayıtlardaki en hızlı ve en agresif bisikletlerden biri. Ekonomiler faiz oranlarındaki ani ve keskin bir artışa pek iyi tepki vermiyor. Tüketicilerin beklentilerinin kademeli olarak değişmesi gerekiyor, böylece hazırlıklı olabilirler, tüketimi istikrarlı bir şekilde yavaşlatabilirler ve davranışlarını değiştirebilirler. Ancak enflasyonun hızla artmasıyla birlikte Fed dramatik bir dönüşe zorlandı ve tüketiciler şok ve dehşetle karşı karşıya kaldı. Artan fiyatlar ve artan faiz oranları. Hiçbir ekonomi için iyi bir kombinasyon değil.

Ana endekslerde %40'lık potansiyel bir düşüşle, yolun yarısındayız ve aşağı yönlü daha fazla yerimiz var gibi görünüyor. Bu, bir sonraki kazanç sezonundan sonra tetiklenebilir. Şu anda, S&P 500 yaklaşık 15 kat ileri kazanç ve 20 kat geçmiş kazançla işlem görüyor. Her ikisi de uzun vadeli ortalamalara yakındır. Ancak durgunluk zamanlarında bu ortalamalara ne olacağı, odaklanmamız gereken şey.

Son üç durgunlukta analistler tahminlerinin -%33, -%46 ve -%25 oranında kaçırıldığını belirtti. Küresel PMI'lardaki senkronize yavaşlama, önümüzdeki yıl EPS'nin mevcut tahminlerin %20 altında olma ihtimalinin yüksek olduğunu gösteriyor pic.twitter.com/UnoWGick13

— Ian Harnett (@IanRHarnett) Haziran 26, 2022

2023 için ileriye dönük kazançların %10 oranında geri alınması ve ileriye yönelik kazançlar için 15'in katları olarak fiyatlandırılması, S&P 500 (SPX) 3,300 yakınlarına geri döndü. İlginç bir şekilde endeks pandemiden önce de bu noktadaydı. En azından %10'luk bir dezavantaj daha ve bunu aşağıda inceleyeceğimiz ortalama fiyat hedefi hesaplamalarımıza dahil etmemiz gerekecek.

Reklam sektörü

Meta Gelir akışının büyük bir kısmını buradan sağlıyor dijital reklamve reklam harcamalarında daha fazla olumsuzluk görüyoruz. Forbes'a göre, 2008 Büyük Mali Kriz testere Reklam harcamaları %13 düştü, süre İçeriden İstihbarat bu rakamı yaklaştırıyor %20. Ne olursa olsun, Meta'nın kendisinden uyarılar aldık ve bunları destekledik. SNAP çevrimiçi dijital reklam alanının yavaşladığını söylüyor. Aşağıdaki InsiderIntelligence verilerinin de gösterdiği gibi Meta güçlü bir konumda. Facebook ve Instagram birleştiğinde şuna sahip olurdu: Günde sosyal medya platformlarında geçirilen en fazla ortalama süre. Facebook orijinal kullanımı açısından yavaşlıyor olsa da, artan kanıtlar onun işletmeler için giderek daha önemli bir araç haline geldiğini gösteriyor.

Kaynak: emarketer.com

Meta Platformlar: En son haberler ve kazançlar

Yaşanan şok ve hayret verici kazançları özetlemek için bir adım geriye gidelim. Facebook'un ebeveyni bu yılın şubat ayında açıklandı. O zamanlar şirket bildirdi Hisse başına kazanç 3.67 dolar olurken, Wall Street'in tahminleri 3.84 dolardı. Gelir 33.67 milyar dolarlık bir konsensus karşısında 33.4 milyar dolar oldu. Kullanıcı büyümesi yavaşlıyordu ve tahminleri kaçırıyordu. Günlük aktif kullanıcılar (DAU'lar) Beklenti 1.93 milyara karşılık 1.95 milyardı. Aylık Aktif Kullanıcılar (MAU'lar) Beklenti 2.91 milyara karşılık 2.95 milyardı.

Asıl sorun kötümser görünümdü Meta değişikliklerden kaynaklanan zorluklar hakkında yorum yaptı Apple'ın gizlilik iOS'u, enflasyon ve tedarik zinciri sorunları. Bu sonuçlandı META hisseleri piyasaya sürüldüğünde %26 düştü ve düşüyor sonraki iki hafta içinde %25 daha. Facebook hisseleri hiçbir zaman toparlanmadı. Nisan ayının ilk çeyreği sonuçları, eksik gelir tahminleri ve önümüzdeki hisse başı kazanç nedeniyle karışıktı. Bu, hisse senedinin 1 Nisan'da yükselmesine neden oldu, ancak META hissesi bu kazanımları koruyamadı. Bir sonraki kazanç açıklaması 27 Temmuz'da yapılacak.

Ayrıca okundu: Tesla Hisse Senedi Derin İncelemesi: Çin'deki olumsuzluklar, marj daralması ve düşük teslimatlar nedeniyle fiyat hedefi 400 dolar

Meta Platformlar: Tahmin ve değerleme

Değerlememize başlıyoruz Meta ortalama analist ve şirket tahminlerini kullanarak. İndirgenmiş nakit akışı kullanırken yapmamız gereken en büyük varsayım, beklenen büyüme oranıdır. Kurumsal finansmanda normal yöntem, tarihsel enflasyon veya faiz oranı ortalamasını kullanmaktır, ancak herhangi bir gelecek analizinde olduğu gibi, her zaman bazı varsayımların olması gerekir. Enflasyon olarak yüzde 4'ü kullandık, buna rağmen faizler artıyor Facebook kendisi yavaşlıyor. Bu aynı zamanda metaverinin sayıya ulaşma ihtimaline de bir miktar açıklık getiriyor!

Bu tahminleri kullanmak bize tahmini hedef fiyat 282$şu anki Meta fiyatı olan 161$'ın oldukça üzerinde. Ancak mevcut projeksiyonların çok yüksek olduğunu düşünüyoruz ve bu Meta Platformlar hem gelir hem de marj açısından sıkıntı yaşayacaktır. Daha ihtiyatlı tahminlerimizi aşağıdaki ikinci tabloda özetliyoruz. Bu tahmini, Refinitiv'in hem gelir hem de marj açısından en düşük tahminlerinin yanı sıra kendi tahminlerimize dayandırıyoruz.

Kaynak: Refinitiv ve FXStreet hesaplamaları

Sahibiz gelir ve marj tahminlerimizi potansiyel en kötü senaryoya düşürdük. Ayrıca ücreti düşürdük nihai büyüme oranı %1'e. Aslında en kötü senaryoyu belirlemeye çalışıyoruz. Bu sonuç olarak tahmini gerçeğe uygun değeri 179$. Tekrar ediyorum, bu hala mevcut seviyelere göre çok yüksek bir seviyede. Modelleyemediğimiz şey, tüm büyük teknoloji ve sosyal medya şirketlerine karşı hükümet politikasında ve mevzuatta yapılacak potansiyel değişikliklerdir. Özellikle Avrupa Birliği sektöre yönelik incelemelerini hızlandırıyor, bu da daha fazla olumsuzlukla sonuçlanabilir. Ancak bu tür bir olayı, tıpkı değişiklikler gibi doğru bir şekilde modellemek zordur. Apple'ın iOS gizlilik ayarları Meta için bir sol saha olayıydı.

Kaynak: Refinitiv ve FXStreet hesaplamaları

Daha karşılaştırmalı bir fiyat/kazanç modeline dönersek, mevcut ortalama fiyat/kazanç oranına dayalı olarak tahmini ve en kötü senaryoları da özetleyebiliriz. Meta ve genel hisse senedi piyasası. Aşağıdaki tabloda yine Refinitiv'in ortalama tahminlerini ve en kötü durum görünümünü kullanıyoruz. Ancak gelir ve marjlar için en kötü senaryoyu kullanırız. Bu verir Hisse başına beklenen kazanç 13.81$ veya 10.62$ Meta için.

Kaynak: Refinitiv ve FXStreet hesaplamaları

13.81 Dolar veya 10.62 Dolar'ı kullanarak daha sonra geçmiş ortalamaya bakacağız Meta için fiyat-kazanç oranı. Aşağıdaki grafikten, Meta'nın ilk aşamalarında, diğer büyük teknoloji şirketlerinin çoğuna paralel olarak hisse senedine çok yüksek bir çarpanın yerleştirildiğini görebiliriz. Faang isimler. Bu bize 10 yıllık F/K ortalaması olan 30.42'yi verdi ve biz bunun çok yüksek olduğunu düşünüyoruz. Mevcut seviye olan 13, aralığın en alt seviyesidir. 10.62 $'lık en kötü durum hisse başına kazancımızı alıp 13'ü kullanmak, 138 $ fiyat hedefi. Meta'nın F/K oranının 13'ün altına düşmesinin pek olası olmadığını düşünüyoruz. Bu sadece Facebook için değil, yukarıda da gösterdiğimiz gibi Nasdaq ve S&P 500 için de düşük.

En kötü senaryomuz, yukarıdaki DCF modelini kullanarak bize 138 $ veya 179 $ fiyat hedefi veriyor. En kötü senaryomuzda brüt kar marjının %70'in altına düşmeyeceğini varsaydık. Aşağıdaki ikinci grafik bunun geçmişte olduğunu, ancak o zamandan bu yana olmadığını gösteriyor. Büyük Mali Kriz ve o zaman bile sadece kısa bir süre için.

Genel olarak, fiyat/kazanç oranı için 15'e kadar mütevazı bir hareket bile, Refinitiv ve kendi DCF modelimiz tarafından sağlanan düşük tahminlere dayanarak bize 159 ila 179 $ arasında bir ortalama fiyat hedefi veriyor. Bu bizim en kötü senaryomuz.

Meta (META) teknik analiz

Değerleme modellerinin hepsi iyi ve iyidir, ancak fiyat nihai göstergedir ve Meta Platformları stoğu bir güçlü düşüş trendi Şubat ayındaki kazançlardan bu yana. Gelecek çeyreğin kazançları Temmuz ayına kadar beklenmiyor ve o zamana kadar hisse senedinin pek çok katalizör alması pek mümkün görünmüyor.

Ancak dikkat edilmesi gereken birkaç ilginç nokta var. Hem Göreceli Güç Endeksi'nden (RSI) hem de Para Akışı Endeksi'nden (MFI) farklılıklarımız var. Her ikisi de yükseliş eğilimindeyken hisse senedi fiyatı yükselmiyor. Farklılıklar klasik bir karşı trend göstergesidir, dolayısıyla META bir geri dönüş bekliyor olabilir. Mevcut seviyelerde, güçlü desteği temsil eden salgının en düşük seviyesi olan 137.10 dolara çok fazla mesafe yok.

Meta Platformlar tablosu, haftalık

Meta Platformlar: Yönetici özeti, öneri ve fiyat hedefi

Ne yazık ki, genel hisse senedi piyasası için daha fazla aşağı yönlü risk mevcut ve bu da kısa vadede Meta'nın hisse senedi fiyatı üzerinde daha fazla baskıya neden olacak. WUzun vadeli bir ufukta temkinli bir şekilde yükselişe geçiyoruz ve hisse senedine 200 $'lık 12 aylık fiyat hedefi koyuyoruz ve bunun sonucunda da açık bir satın alma notu alıyoruz. Teknik olarak, bir sıçrama gerçekleşirse hareketin 240 doları hedefleyebileceğini düşünüyoruz. Yukarıda en kötü durum fiyat hedeflerini özetlemiş olsak da, zaman ufku itibarıyla güçlü fiyat hedefinin garanti edildiğine inanıyoruz.

Kısa vadede, daha fazla karşı rüzgarın olması belirgin bir olasılık, ancak bunun da mümkün olduğunu düşünüyoruz. başka bir home run tipi etkinlik potansiyeli eğer yatırım yapılırsa metaverse karşılığını verir ve Facebook'un güçlü bir geçmişi var en son trendlere dönme ve sorunsuz bir şekilde ilerleme Facebook'tan WhatsApp'a, Instagram'dan mobile. Ancak Meta ürünleri paketinin tüm şirketler için nakit yaratmaya ve güçlü bir reklam ortağı olmaya devam ettiği gerçeği ortadadır. Bu durumun Tik Tok ve diğer yeni girenlerin rekabetiyle bile değişmesi pek mümkün değil. WhatsApp henüz tam anlamıyla para kazanmayı başaramadı ve Meta için ek potansiyel sağlıyor.

Değerlememize yönelik yukarı yönlü riskler:

- Metaverse home run.

- Piyasa F/K ve marj görünümüne göre yeniden oranlar veriyor.

- ABD resesyondan kaçınıyor.

Olumsuz riskler

- Reklam harcamaları GFC seviyelerinin altına düşüyor.

- ABD'nin GFC'ye benzer derin durgunluğu, değerlemelerin ve marjların en kötü durum varsayımlarımızın altına düşmesi anlamına geliyor.

Refinitiv'den bildirilen kazançlar ve tahmin tabloları aşağıdadır.

Bu makaleyi beğendiniz mi? Bu anketi yanıtlayarak bize biraz geri bildirimde bulunun: