Popüler "Catch Me If You Can" filmi, sahte çek düzenleme ve kimliklerini tahrif etme becerisine sahip tek bir kişinin ABD bankalarından bir milyon doları nasıl zimmetine geçirebileceğini canlı bir şekilde gösteriyor. Film, eğlence değerine ve kült statüsüne rağmen, bankacılık sisteminin dolandırıcılık faaliyetlerine karşı potansiyel güvenlik açıklarını da ortaya koyuyor.

Bu tür hain faaliyetleri önlemek için bankalar, müşterilerinin gerçekliğini doğrulamak, riskleri değerlendirmek ve sürekli izleme yapmak için bir dizi önlemi kapsayan "Müşterinizi Tanıyın" (KYC) prosedürlerini uygulamaya koydu. Bu makalede, KYC sürecinin kökenlerini, hedeflerini ve artan resmileşmesiyle ortaya çıkan zorlukları derinlemesine incelemeyi düşünüyorum.

İçindekiler

Müşterinizi Tanıyın ve Kara Para Aklamayı Önleme kurallarının oluşturulması

KYC'nin kökenleri, Yedi Ülkeler Grubu'nun kara para aklamayla mücadele için Mali Eylem Görev Gücü'nü kurduğu 1970'lere kadar izlenebilir. 1980'lerde ve 1990'larda mali sistemlerin suç amaçlı kullanımı arttıkça, hükümetler ve mali kurumlar kara para aklamayı önlemek için KYC prosedürlerinin uygulanması da dahil olmak üzere önlemler geliştirmeye başladı.

Mali Eylem Görev Gücü (FATF), 200'den fazla ülkenin uygulanmasını taahhüt ettiği bu standartlara uyumu denetler. Standartları karşılayamayan ülkeler gri veya kara listelere alınır.

11 Eylül 2001 olayları, 2002'de BSA'yı güncelleyen ve Amerika Birleşik Devletleri'nde daha fazla terör saldırısını önlemeyi amaçlayan Vatanseverlik Yasası'nın getirilmesine yol açtı. Suç Gelirleri ve Terörizm Yasası gibi benzer yasalar Birleşik Krallık gibi ülkelerde yürürlüğe girmiştir.

Uluslararası koordinasyon sayesinde, bu standartlar küresel olarak kabul edilmiştir. Sonuç olarak, nerede egemen bir ülke varsa, KYC ve AML düzenlemeleri de öyledir.

KYC ile hangi sorunlar önlenebilir?

Günümüzün düzenleyici ortamında, KYC gerekliliklerine uyulmaması, önemli para cezalarına ve cezalara neden olabilir. KYC prosedürleri, kimlik hırsızlığı, kara para aklama ve mali dolandırıcılık dahil olmak üzere çeşitli mali suçları hafifletmek için riske dayalı bir yaklaşım benimsiyor.

- Kimlik Hırsızı

KYC, müşterilerin yasal kimliğinin doğrulanmasında önemli bir rol oynar ve sahte hesapların oluşturulmasını ve sahte veya çalıntı kimlik belgelerinin kullanılması yoluyla kimlik hırsızlığını önleyebilir.

- Kara para aklama

Hem organize hem de organize olmayan suç örgütleri, uyuşturucu kaçakçılığı, insan kaçakçılığı, kaçakçılık, gasp ve diğer yasa dışı işlemler gibi yasa dışı faaliyetler için fon depolamak amacıyla bankalardaki sahte hesapları kullanır. KYC düzenlemeleri, fonları birden fazla hesaba yayarak şüphe uyandırmalarını önlemeye yardımcı olur.

- Finansal dolandırıcılık

KYC önlemleri, kredi başvurusunda bulunmak için sahte veya çalıntı kimlikler kullanmak ve ardından sahte hesaplar aracılığıyla para almak gibi hileli finansal faaliyetlerin önlenmesine yardımcı olabilir.

Genel olarak, KYC prosedürleri, çok çeşitli mali suçları önlemek ve ilgili riskleri azaltmak için önemli bir araçtır.

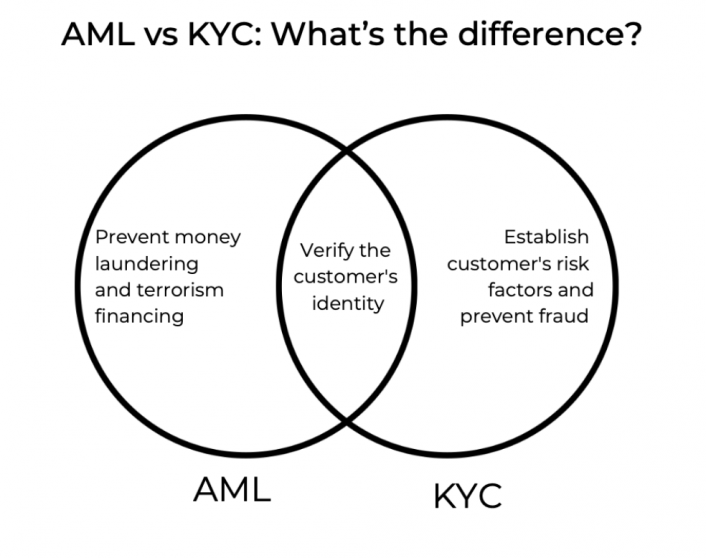

KYC'yi AML'den ayıran nedir?

AML, finansal kurumların kara para aklamayı önlemek için uyması gereken bir dizi yasa ve düzenlemeyi ifade eder. Bankaların şüpheli işlemleri tespit etmek ve bildirmek, müşteri faaliyetlerini izlemek ve fon kaynağını doğrulamak için üstlenmesi gereken prosedürleri içerir.

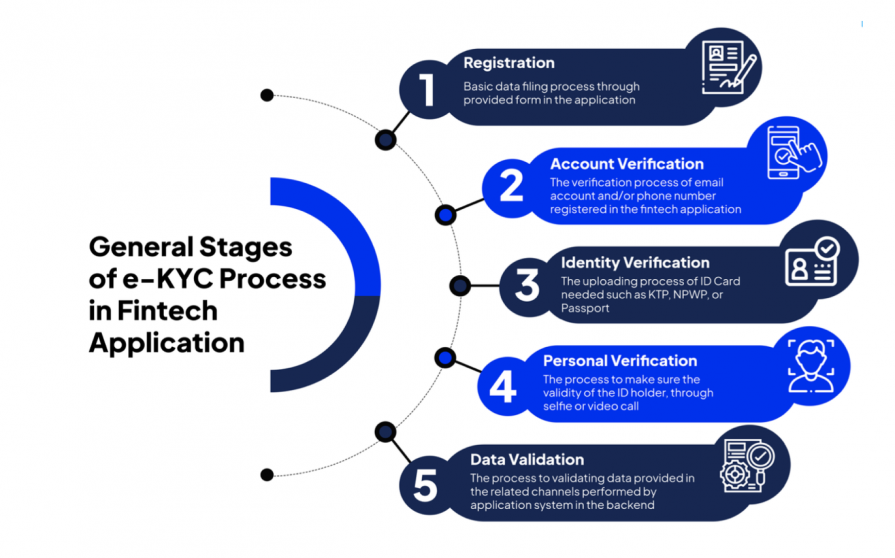

Buna karşılık KYC, AML çerçevesinin kritik bir bileşenidir ve kuruluşların müşterilerini tanımlamasını ve kimliklerini doğrulamasını gerektirir. KYC süreçleri, finans kuruluşunun politikalarına bağlı olarak değişebilir, ancak genellikle müşteri kimlik belgelerinin toplanması, müşteri kimliğinin doğrulanması ve müşteri işlemlerinin izlenmesini içerir.

Mali kurumlar kendi KYC süreçlerini oluşturmaktan sorumlu olsa da, AML kanunları ve yönetmelikleri yargı alanına veya ülkeye göre farklılık gösterebilir. Bu, finansal kurumların tabi oldukları her yargı bölgesinin özel AML standartlarına uyan KYC prosedürleri oluşturması gerektiği anlamına gelir.

Genel olarak, AML ve KYC yakından ilişkili olsa da finans sektöründe farklı işlevlere hizmet ederler. AML, kara para aklamayı ve terörün finansmanını önlemeyi amaçlarken, KYC prosedürleri dolandırıcılık faaliyetlerini önlemeye yardımcı olmak için müşterileri tanımlamayı ve kimliklerini doğrulamayı amaçlar.

KYC doğrulamasını bürokrasiye dönüştürme

Mali hizmetler sektörü, hâlâ mali suçlarla mücadele etme zorluğuyla mücadele ediyor. 2008 yılından bu yana, düzenleyiciler 403 milyar dolardan fazla para cezası KYC ve AML ihlalleri için. Ek olarak, önde gelen bankalar mali suçların önlenmesi için yıllık yaklaşık 1 milyar dolarlık maliyete katlanıyor.

Bununla birlikte, son on yılda KYC ve AML süreçlerinin gelişimine rağmen, yeni dolandırıcılık biçimleriyle mücadeledeki etkinlikleri sorunlu olmaya devam ediyor. Kullanıcılar ve işletmeler dijital ve bağlantılı çözümlere geçiş yaparken, mali suçlarla mücadeleye yönelik önlemler, güncelliğini yitirmiş kontrollere dayanmaya devam ediyor.

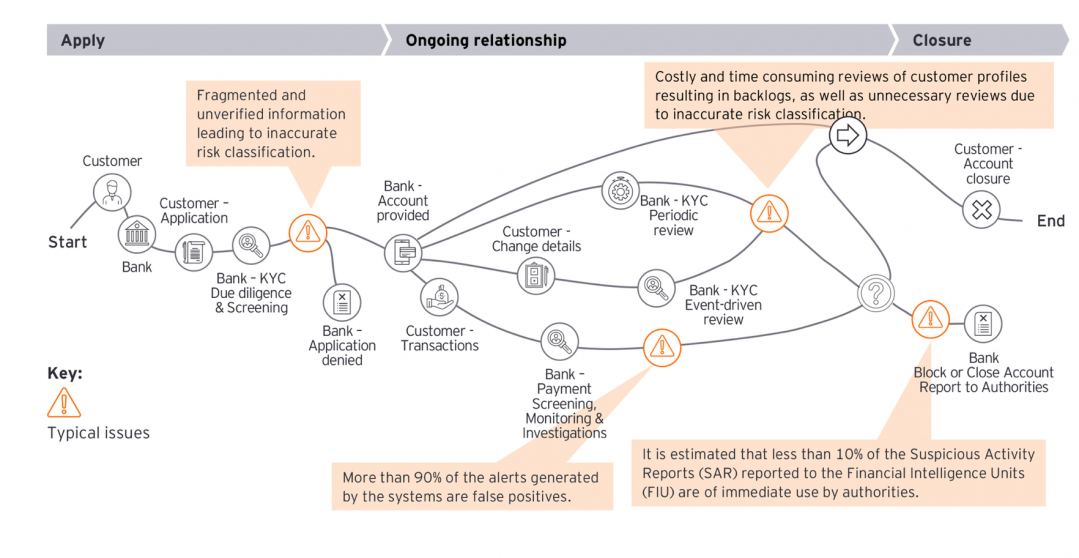

Müşteri yolculuğu boyunca, finansal hizmetlerin performansını etkileyebilecek tipik sorunlar ortaya çıkar. Ana sorunlardan biri, yanlış risk sınıflandırmasına ve yanlış uyarıların üretilmesine yol açabilen parçalanmış ve doğrulanmamış bilgilerin varlığıdır.

Ek olarak, müşteri profillerinin gözden geçirilmesi maliyetli ve zaman alıcıdır, bu da yanlış risk sınıflandırması nedeniyle birikmiş işlere ve gereksiz incelemelere neden olur. Son olarak, mali istihbarat birimleri tarafından alınan SAR'ların %10'undan daha azı yetkililer tarafından derhal harekete geçirilebilir.

Bu sorunlar, KYC doğrulamasının nasıl verimsizlik yaratan ve mali suç önlemenin etkinliğini potansiyel olarak azaltan bürokratik bir uygulama haline geldiğini göstermektedir.

Kaynak: EY

Ödeme kuruluşları, artan düzenleyici gereksinimleri ve güncelliğini yitirmiş teknolojileri ve süreçleri karşılamaya çalışırken zorluklarla karşılaşıyor ve bu da kritik uyum risklerine ve para cezası tehdidine yol açıyor. Bu, risk yönetimi yerine idari görevlere odaklanmaya yol açar ve KYC süreci, bir müşteri incelemesinden çok bürokratik bir uygulama haline gelir.

Sınırlamalar KYC prosedürünü nasıl etkiler?

KYC süreci, mali suçları etkili bir şekilde tespit etme ve önleme yeteneğini etkileyebilecek çeşitli sınırlamalara tabidir. Bu sınırlamalar şunları içerir:

Kapsam sınırlamaları: KYC prosedürlerinin kapsamı sınırlıdır ve olası tüm mali suç risklerini kapsamayabilir. Sofistike suçlular, kimliklerini veya fonlarını gizlemek için her zaman KYC prosedürleri tarafından tespit edilemeyen teknikler kullanabilir.

İnsan hatası: KYC süreci, hataya ve tutarsızlığa eğilimli olabilen insan yargısına ve karar vermeye dayanır. Çalışanlar önemli bilgileri gözden kaçırabilir veya kırmızı bayrakları takip etmede başarısız olabilir, bu da inceleme sürecinde boşluklar yaratır.

Standardizasyon eksikliği: KYC prosedürleri, finans kurumundan finansal kuruma ve ülkeden ülkeye büyük farklılıklar gösterebilir ve bu da suçluların yararlanabileceği tutarsızlıklara ve boşluklara yol açar. Bu standardizasyon eksikliği, finansal kurumlar için uyum maliyetlerini de artırabilir.

Teknolojik sınırlamalar: teknolojik sınırlamalar da KYC prosedürlerinin etkinliğini etkileyebilir. Güncelliğini yitirmiş sistemler ve süreçler, finansal kurumların eksiksiz KYC kontrolleri yapma becerisini etkileyebilir.

Sonuç olarak, KYC'de bürokratik prosedürlere ve belgelere odaklanmak, mali suçları belirleme ve önleme aracı olarak etkinliğini azalttı ve bunun çok az gerçek etkisi olan anlamsız bir uygulama olduğu izlenimini yarattı. Buna ek olarak, uyumluluk ve risk yönetimine yapılan vurgu, müşteri rahatlığını ve konforunu vurgulayan daha katı ve süreç odaklı bir KYC yaklaşımına yol açmıştır.

KYC – gerçekten müşterinizi TANIMAK hakkında mı?

Bazı durumlarda KYC, amacına hizmet etmeyen bürokratik bir uygulamaya indirgenmiştir. Bu, büyük ölçüde mali suçların tespiti ve önlenmesinden ziyade evrak ve belgelere yapılan vurgudan kaynaklanmaktadır. Kapsamlı dokümantasyon gereklilikleri, süreci müşteriler için zaman alıcı ve külfetli hale getirdi ve hizmetleri kişiselleştirmek veya müşteri deneyimini iyileştirmek için etkin bir şekilde kullanılmadı.

Buna ek olarak, uyum ve risk yönetimine yapılan vurgu, potansiyel riskleri etkili bir şekilde tanımlayamayan veya mali suçları önleyemeyen katı ve standartlaştırılmış bir KYC yaklaşımına yol açmıştır. Bu yaklaşım genellikle esnek değildir ve bireysel müşteri ihtiyaçlarına veya risk profillerine göre uyarlanamaz.

Gereken yüksek düzeyde belgelere rağmen, KYC süreci dolandırıcılık veya suç faaliyetlerini tespit etmede her zaman başarılı olmaz. Zengin bir Rus oligarktan ona yardım etmesi için ödeme aldığı iddia edilen eski bir FBI ajanı hakkında bir hikaye var.yaptırım listesinden çıkmak“. Bu nedenle, mali suçları önlemedeki etkinliğini artırmak için KYC sürecinde daha fazla esnekliğe ve teknolojik gelişmelere ihtiyaç vardır.

KYC, doğrulama sürecini nasıl iyileştirir?

Kullanıcı tanımlama sürecine yönelik tehditlere rağmen, KYC süreci, veri toplama ve depolamaya yönelik yenilikçi yaklaşımlarla kara para aklamaya karşı koyar.

Bu, teknoloji geliştikçe gelişti ve süreci daha verimli, etkili ve güvenli hale getirmek için birçok yenilik getirildi.

Dijital kimliğin doğrulanması

Biyometri, yüz tanıma ve yapay zeka destekli yazılım gibi dijital teknolojilerin kullanımı, kimlik doğrulama sürecini daha hızlı ve daha doğru hale getirdi. Müşterilerin kimliklerinin gerçek zamanlı olarak doğrulanmasını sağlayarak şirketlerin müşterilerini hızlı bir şekilde kabul etmesini kolaylaştırır.

Hibrit bulut fintech platformu

SDK.finance yazılımında 1 yıllık aktif geliştirme binasından tasarruf edin

Yapay zeka

Yapay zeka destekli yazılım, risk değerlendirmeleri, belge incelemesi ve müşteri etkinliğini izleme gibi KYC sürecinin birçok yönünü otomatikleştirmeyi mümkün kılar. Bu, daha hızlı geri dönüş süreleri sağlar, hataları azaltır ve uyumluluğu artırır.

Veri analizi

Veri analitiği araçları, müşteri verilerini analiz etmek ve potansiyel risklere işaret edebilecek kalıpları ve anormallikleri belirlemek için kullanılır. Şirketlerin yüksek riskli müşterileri belirlemesine ve riski azaltmak için uygun önlemleri almasına olanak tanırlar. Örneğin, SDK.finance'ın FinTech platformu, her müşterinin profiline ilişkin kapsamlı bir genel bakış elde etmenizi sağlar: kişisel veriler ve belgeler, hesaplar, etkinlik günlükleri, işlemler ve durum.

Bu yenilikler, KYC sürecini önemli ölçüde geliştirerek daha verimli ve güvenli hale getirdi. Teknoloji gelişmeye devam ettikçe, KYC uyumluluğunda daha fazla ilerleme bekleyebiliriz.

Sonuç

Özet olarak, KYC sürecinin mevcut durumu, bürokrasi ve modası geçmiş teknoloji tarafından engellenmekte ve bu da mali suçları önlemede daha az etkili bir araç haline getirmektedir. Dijital çözümlerin ortaya çıkışı, şeffaf bir finansal sistem oluşturmak için modernizasyon ihtiyacının ve riske dayalı bir yaklaşımın altını çizdi.

FinTech şirketleri, KYC uyumluluğunu sağlamak için KYC prosedürlerini yeniden değerlendirmeye, teknolojilerini ve operasyonlarını yükseltmeye ve daha verimli ve etkili önlemler almaya öncelik vermelidir. Bu şekilde riskleri azaltabilir, mali suçları önleyebilir ve daha güvenli bir mali ortamı teşvik edebilirler.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Adryenn Ashley ile Geleceği Basmak. Buradan Erişin.

- Kaynak: https://sdk.finance/exploring-kyc-an-overview-of-the-know-your-customer-process/