Küresel kart pazarının 65 yılına kadar 2025 milyar dolara ulaşmasının beklendiğini biliyor muydunuz? Kart çıkarma, finans sektörünün kritik bir bileşeni haline geldi ve müşterilerin rahatça alışveriş yapmasına veya nakit çekmesine olanak tanırken, kart çıkaran kuruluşlara faiz ücretleri ve ücretler yoluyla gelir sağladı.

Para transferi dünyası son yıllarda önemli ölçüde değişti ve bu değişimin ana itici güçlerinden biri de kart çıkarmanın ortaya çıkması. Bu yazıda, kart verme sürecinin ne olduğunu, nasıl çalıştığını ve FinTech şirketlerine sağladığı faydaları inceliyoruz.

İçindekiler

Kart vermek nedir?

Kart veren bankalar olarak da adlandırılan kart düzenleyiciler, kart sahiplerine kredi kartı ve banka kartı sağlamaktan sorumlu finansal kuruluşlardır. Bu düzenleyiciler, American Express, Discover, Visa ve Mastercard gibi büyük kredi kartı şirketleri adına çalışır. Bazı kredi kartı ağları, kartları doğrudan kart sahiplerine sağlarken, veren bankalar genellikle aracı olarak hareket eder, kart sahibi hesaplarını yönetir ve ilgili hesap sahiplerine kart verir.

Kart düzenleme, Mastercard veya UnionPay gibi kart şemalarına doğrudan erişim gerektirir. Bir kart planına katılmak, işletmeler ve fintech'ler için zaman alıcı ve maliyetli bir süreç olabilir ve mevzuata uygunluk ve raporlamanın yanı sıra sürekli değişen bir ödeme endüstrisinin ilgili süreçleri hakkında derinlemesine bilgi gerektirir. Bu genellikle ilgili süreçlerde ve düzenlemelerde başarılı bir şekilde gezinmek için önemli bir zaman, kaynak ve uzmanlık yatırımı gerektirir. Kartlı ödeme programlarını uygulamak isteyen şirketler için bu genellikle beklediklerinden daha fazladır.

Kart veren kuruluşlar nasıl çalışır?

Basit bir ifadeyle, kart verme, bir finans kuruluşunun müşterilerine kredi veya banka kartı sağlama sürecini ifade eder.

Bu kartlar daha sonra bir ATM'de alışveriş yapmak veya paraya erişmek için kullanılabilir. Bu basit bir süreç gibi görünse de, her şeyi mümkün kılan birçok karmaşık sistem ve düzenleme vardır.

Kart vermenin merkezinde sanal kartlar ağı bulunur.

Bir kart ağı, farklı bankaların ve finans kurumlarının işlemleri kolaylaştırırken birbirleriyle iletişim kurmasını sağlayan bir sistemdir.

Bir müşteri, kredi veya banka kartıyla bir satın alma işlemi gerçekleştirdiğinde, işlem verileri kart ağına gönderilir ve bu ağ, talebi uygun banka veya finans kuruluşuna yönlendirir. Bu işlem yalnızca birkaç saniye sürer, bu nedenle işlem hızlı ve güvenli bir şekilde gerçekleştirilebilir.

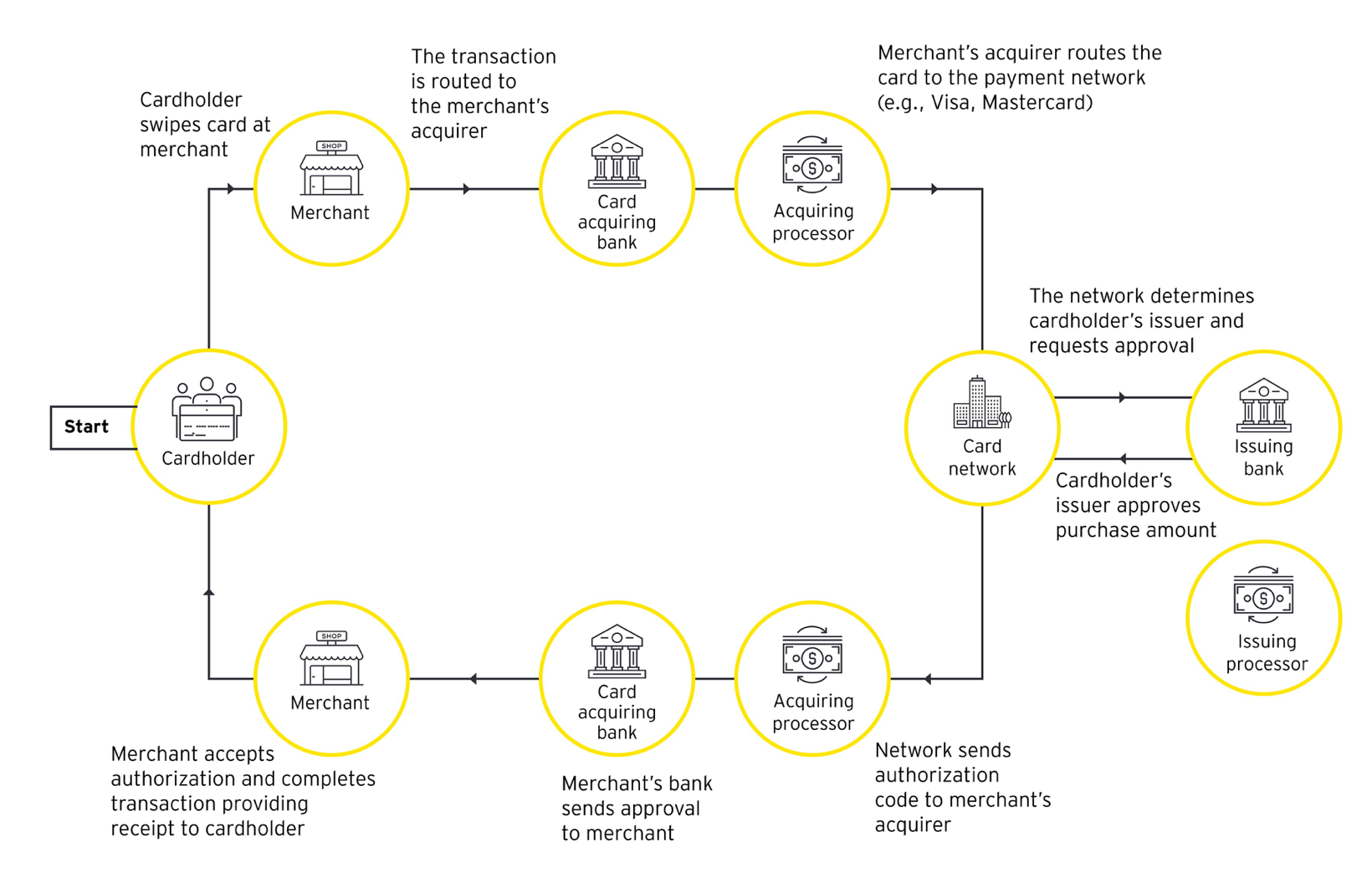

Kart işlem yaşam döngüsü

Kaynak: EY

Kartı veren kuruluşun rolü, müşteriye ilgili hesap bilgileri ve kart ağına erişim ile birlikte fiziksel kartı sağlamaktır.

Bir müşteri bir kredi veya banka kartı için başvurduğunda, kartı veren kuruluş genellikle müşterinin kredi değerliliğini belirlemek için bir kredi kontrolü yapar. Başvuru onaylanırsa, veren kuruluş müşteriye kartın nasıl etkinleştirileceğine ilişkin talimatlarla birlikte fiziksel bir kart gönderir. Aktive edildikten sonra, müşteri kartı satın alma işlemleri için veya bir ATM'den nakit çekmek için kullanabilir.

Kartı veren kuruluş, yalnızca fiziksel kartı sağlamakla kalmaz, aynı zamanda müşterinin hesabını yönetir ve dolandırıcılık veya ihtilaflı işlemler gibi doğabilecek sorunlarla ilgilenir. Kartın güvenliğinden ve müşterinin kişisel ve finansal bilgilerinin korunmasından sorumludur.

Hibrit bulut fintech platformu

Ödeme uygulamanızı daha hızlı oluşturmak için yazılımı keşfedin

Kart veren kuruluşlar ve kart şemaları

Kart veren kuruluşlar ve kart şemaları (genellikle kart ağları olarak anılır), kredi ve banka kartı endüstrisinde önemli oyunculardır, ancak farklı rolleri vardır.

Kredi kartı düzenleyicileri, kartlarla ilişkili hesapların oluşturulmasından ve sürdürülmesinden sorumluyken, kart şemaları, kart düzenleyicileri ve üye iş yerlerini birbirine bağlayan ve farklı banka ve üye işyerleri arasındaki işlemlerin yapılmasını ve fonların güvenli ve verimli bir şekilde transfer edilmesini sağlayan ödeme ağlarıdır. Kart şemalarına örnek olarak Visa, Mastercard ve American Express verilebilir.

Kart şemaları (veya kart ağları), kart güvenliği, veri işleme ve uyuşmazlık çözümü standartları dahil olmak üzere, ağlarının kullanımını yöneten bir dizi kural ve ilke belirtir.

Kredi kartı düzenleyicileri ayrıca ödenmemiş bakiyeler için ücret ve faiz alır ve işlem verilerinin üçüncü taraflara satışından gelir elde edebilir.

Kart veren kuruluşlar ile kart ağları arasındaki fark

| Özellikler(Hazırlık aşamasında) | Kart veren kuruluşlar | Kart ağları |

| Tanım | Tüketicilere kredi/banka kartı veren finansal kuruluşlar | Tüccarlar, kart veren kuruluşlar ve bankalar arasındaki kart işlemlerini gerçekleştiren ağlar |

| Örnekler | Chase, Citi, Amex | Vize, Mastercard, American Express |

| Birincil fonksiyon | Tüketicilerin kredi değerliliğini belirlemek ve kart düzenlemek | Tüccarlar ve kart veren kuruluşlar arasındaki işlemleri kolaylaştırın ve işleyin |

| gelir buharı | Faiz ücretleri, geç ödeme ücretleri ve bakiye transferleri | Tüccarlara ve kart düzenleyicilere yapılan işlem ücretleri |

| Kart özellikleri | Ödül programları, faiz oranları ve kredi limitleri dahil olmak üzere ihraççıya göre değişir | Bir ağ içindeki tüm yayıncılar arasında tek tip |

| Kabul | Yalnızca kartı veren kuruluşla anlaşması olan üye işyerleri tarafından kabul edilen kartlar | Ağın kabul edildiği her yerde kabul edilen kartlar |

Kart veren kuruluşlar ile kart şemaları arasındaki farkı netleştirmek için aşağıdaki videoyu izleyin.

Kart şeması nedir?

[Gömülü içerik]

Özetle, kart düzenleyiciler müşterilere kredi ve banka kartları verir ve ilgili hesapları yönetirken, kart şemaları kart sahipleri ve üye iş yerleri arasındaki işlemleri gerçekleştirmek için gereken ağları ve altyapıyı sağlar.

Kart veren kuruluşlar ile dijital kart veren kuruluşlar arasındaki fark nedir?

Finans sektöründe kritik bir süreçtir ve müşterilerin uygun bir şekilde satın almalarını veya nakit çekmelerini sağlarken, ihraççı için faiz ücretleri ve ücretler yoluyla gelir sağlar. Kartı veren kuruluş, hesap bakiyesinin izlenmesi, işlemlerin işlenmesi ve müşteriye hesap özeti gönderilmesi dahil olmak üzere, kartla ilişkili hesabın oluşturulmasından ve sürdürülmesinden sorumludur.

Son yıllarda, dijital kart çıkarma, geleneksel kart çıkarmaya popüler bir alternatif olarak ortaya çıkmıştır. Dijital kart veren kuruluşlar, çevrimiçi satın almalar veya mobil ödemeler için kullanılabilecek sanal kredi veya banka kartları sunan finansal teknoloji şirketleridir. Dijital kart veren kurumlar, geleneksel kart çıkaran kurumlara göre genellikle daha hızlı ve daha uygun bir başvuru sürecinin yanı sıra daha gelişmiş güvenlik özellikleri ve daha düşük ücretler sunar.

Bankacılık sisteminde kullanılan kart türleri

Bankacılık sisteminde kullanılan çeşitli kart türleri vardır: kredi kartları, banka kartları, ön ödemeli kartlar ve forex kartları. Her kart türünün kendine özgü özellikleri ve avantajları vardır, bu da onu farklı finansal ihtiyaçlara ve durumlara uygun hale getirir.

Banka kartları

Bu kartlar, kullanıcıların banka hesaplarında bulunan paraları kullanarak nakit çekmelerini veya alışveriş yapmalarını sağlar. Banka kartları, kart hamilinin çek veya tasarruf hesabına bağlıdır ve işlem yapıldığında para hesaptan anında çekilir.

Kredi kartı

Kredi kartları, amir bankadan belirli bir kredi limitine kadar borç para almak için kullanılır. Kartı veren kuruluş, kart hamili için herhangi bir zamanda ödünç alınabilecek maksimum kredi miktarını temsil eden bir kredi limiti belirler. Kart hamili, kredi limitine kadar alışveriş yapmak için kartı kullanabilir ve ödünç alınan tutarı, varsa faiz ve ücretleri geri ödemek için kartı veren kuruluşa ödeme yapmalıdır.

Dijital cüzdan çözümü

SDK.finance ile yeni bir finans işi kurun veya mevcut işinizi ölçeklendirin

Forex kartları

Forex kartları, uluslararası seyahatlerde döviz tutmak için kullanılır. Bu kartlar genellikle bankalar veya yetkili döviz bozdurma şirketleri tarafından verilir. Forex kartlarının iki ana çeşidi vardır: yurtdışında para çekmek için tek para birimi ve çoklu para birimi kartları.

Ön ödemeli kartlar

Bu kartlar banka kartlarına benzer, ancak kart sahibinin kullanmadan önce karta para yüklemesi gerekir. Bir banka hesabına bağlı değildirler ve kredi veya banka kartı gibi kullanılabilirler. Bunun en yaygın örneği ön ödemeli hediye kartlarıdır.

| Banka kartları | Bu kartlar, bağlantılı bir hesaptan ödeme yapmak için kullanılır. |

| Kredi kartı | Kredi kartları borç almak ve ödeme yapmak için kullanılır. |

| Forex kartları | Uluslararası seyahatlerde döviz bulundurabilirler. |

| Ön ödemeli kartlar | Ön ödemeli kartlar, işlem yapmak için önceden para yüklemek için kullanılır. |

Her kart türü belirli bir amaca hizmet eder ve kart sahibine farklı avantajlar sağlar.

Kart veren kuruluşun rolü: Kart veren kuruluşlar ödeme yaşam döngüsünün neresinde yer alır?

Kart veren kuruluşlar, müşterilere kredi ve banka kartları vermekten ve ilgili hesapları yönetmekten sorumlu oldukları için ödeme yaşam döngüsünde çok önemli bir rol oynarlar. Ödeme yaşam döngüsünde kart veren kuruluşların temel işlevlerinden bazıları şunlardır:

- Kart başvurusu ve onayı: kart veren kuruluşlar, müşterilerin kredi veya banka kartı başvurularını onaylayıp onaylamayacağını belirlemek için kredi değerliliğini, gelirini ve diğer faktörleri değerlendirir.

- Kart aktivasyonu: bir müşteri bir kart için onaylandıktan sonra, kartı veren kuruluş fiziksel kartı müşteriye gönderir. Müşteri daha sonra kullanmadan önce kartı etkinleştirmelidir.

- Kart kullanımı: müşteriler kartlarını alışveriş yapmak veya ATM'lerden nakit çekmek için kullanabilirler. Bu işlemlerin işlenmesinden ve ilgili tutarın müşterinin hesabından kesilmesinden kartı veren kuruluş sorumludur.

- Hesap Yönetimi: kart veren kuruluşlar, müşteri hesaplarını dolandırıcılık faaliyetlerine karşı izler, kredi limitleri belirler ve ödenmemiş bakiyeler için faiz ve ücretleri hesaplar.

- Odeme yapiliyor: Bir müşteri bir satın alma işlemi gerçekleştirdiğinde ödeme, kartı veren kuruluş, satıcı ve müşterinin bankasını birbirine bağlayan bir kart ödeme ağı aracılığıyla işlenir. Kartı veren kuruluş, mevcut fonlara ve diğer faktörlere bağlı olarak işlemi onaylar veya reddeder.

Kart düzenleyiciler, kredi kartı ve bankamatik kartı çıkardıkları, müşteri hesaplarını yönettikleri ve ödemeleri işleme koydukları için ödeme yaşam döngüsünde önemli oyunculardır. Rolleri, işlemlerin güvenli ve verimli bir şekilde işlenmesini sağlamada kritik öneme sahiptir. Kontrol Bu makale ilk 10 kart verme platformu hakkında bilgi almak için.

Tamamlayan

Dijital işlemlerin artmasıyla birlikte, ödeme endüstrisinde kart çıkarmanın rolü giderek daha önemli hale geliyor. Kredi ve banka kartları, müşterilerin satın alma veya nakde erişme biçiminde devrim yaratırken, aynı zamanda kart çıkaran kuruluşlara ücretler ve faiz ücretleri yoluyla gelir sağladı.

Ancak, bir kartlı ödeme programı başlatmak, düzenlemelere uyum ve kart şemalarına erişim gerektiren karmaşık kart verme süreci nedeniyle zor olabilir. Dijital kart düzenleyicilerin devreye girdiği yer burasıdır, süreci basitleştirir ve aşağıdakiler için uygun maliyetli bir çözüm sunar: ödeme yazılımı geliştirmek FinTech'te.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Adryenn Ashley ile Geleceği Basmak. Buradan Erişin.

- PREIPO® ile PRE-IPO Şirketlerinde Hisse Al ve Sat. Buradan Erişin.

- Kaynak: https://sdk.finance/what-is-card-issuing-and-how-does-it-work/