Ocak 2002'de, banknotlar ve madeni paralar da dahil olmak üzere fiziksel olarak mevcut avroların toplam değeri 234 milyar olarak gerçekleşti. Avrupa Merkez Bankası (ECB) 18 yılda yeni para birimi bastı ve bu rakamı 5 kattan fazla katlayarak 1308 milyar. "La Casa de Papel"de "Profesör"ün tasarladığı soygun planı 2 milyar avro basmayı içeriyordu, oysa ECB 18 yılda yalnızca 1,000 milyar avroyu aşkın banknot bastı. Merkez bankasının eylemlerinin bir soygun olarak kabul edilip edilemeyeceğine karar vermek size kalmış, ancak yalnızca bu makaleyi okuduktan sonra.

içinde önceki makale İnsan uygarlığı tarihinde itibari paranın nasıl ve neden icat edildiğini gördük. Burada, içerdiği sorunları açıklamaya odaklanacağız.

Giriş : Yoktan Ortaya Çıkan Parayı Kim Cebe Atıyor?

Elektronik para birimi günümüzde çoğunlukla kullanıldığından, fiziksel para birimi dolaşımdaki avronun yalnızca küçük bir kısmıdır. Dolaşımdaki para miktarının yeterli bir şekilde hesaplanması için, günümüzde çoğu dijital olan özel banka muhasebesi girişleri olan tüm cari hesapların değerini eklemek gerekir. Ortaya çıkan parasal toplam denir M1 ve istatistiksel amaçlar için en yaygın kullanılanıdır. Euro'nun doğumundan bu yana M1 miktarı dört katına çıktı (2002): 2,239 milyardan 9,059 milyar (dokuz trilyon). Bu toplam aynı zamanda, bankaların kısmi rezerv bankacılığı yoluyla yarattığı kredinin büyük bir bölümünü de içermektedir. ECB'nin elindeki varlıklar Merkez bankası tarafından sağlanan toplam avro miktarına karşılık gelen ve bankalara, Devletlere ve Devlete ait veya Devlet kontrolündeki şirketlere verilen kredileri içeren bilanço, ayrıca dört kattan fazla arttı, şu anda [Mayıs 2020] 4,500 milyarın üzerinde. 1,000 milyar 2002 içinde.

Para arzının dört kat artması sonucunda 1 euro'nun satın alma gücünün orijinal değerinin dörtte birine, yani %75'e düşmesi gerektiğini hayal edebiliriz. Fakat, 2002'den bugüne satın alma gücü kaybı sadece %33 olduMerkez Bankası'nın kuru yılda %2 oranında şişirme hedefi doğrultusunda.

Trilyonlar yaratıldı, ancak euro satın alma gücünde orantılı bir kayıp görmüyor. Gerçekten mümkün mü? Bu fenomeni bilmeseydik ve bir açıklama getirmeye çalışsaydık, parasal genişlemenin talepteki fizyolojik bir artıştan kaynaklandığını söyleyebiliriz. Fakat, ne iç talepteki artış (GSYİH büyümesi ve/veya para hızı) ne de avroya yönelik dış talepteki artış, parasal genişlemeye kıyasla sınırlı enflasyonu açıklayamaz. son 18 yılın:

- iç talep: 2002'den 2019'a kadar AB'deki gerçek GSYİH büyüdü %23, Parasal genişlemeyi telafi etmek için gerekli olacak yaklaşık %400'lük artışın çok daha üzerinde bir artış.

- Dış talep: Birçok ülke tarafından değer saklama aracı olarak görülen Euro'ya yabancı ülkelerden gelen talebin para arzındaki artışı telafi etmiş olabileceği düşünülebilir. Dolayısıyla yurt dışına gönderildiği için yeni para yaratılmasına rağmen iç piyasada dolaşan avro önemli ölçüde artmazdı. Ancak bu hipotezi kategorik olarak çürütmek için iki temel veri mevcuttur: (1) yurt dışında tutulan banknotların miktarı yalnızca 162.5 milyar Euro'dur; (2) Euro'nun dünyadaki tüm ülkeler tarafından tutulan bir rezerv döviz olarak temsil ettiği pay (döviz rezervleri) diğer para birimlerine kıyasla %23.65'ten (2002) bugün %19.2'ye [Mayıs 2020] düşmüştür. Bununla ilgili olarak, makalenin sonundaki ekte ayrıntılı veriler sunuyorum.

Dış talepte bir artış olsa bile, bundan doğabilecek avronun doğal olarak değer kazanmasıyla birlikte bundan faydalanmak hepimiz için meşru olacaktır. Bunun yerine, yeni avrolar basılırsa bu tür takdirler iptal edilir. Yeni yaratılan avrolar gökten herkesin banka hesaplarına düştüğü için, paranın yaratılması nedeniyle yine de yeniden dağıtım etkisi olacaktır. Kısacası, daha önce çürütülen iki hipotez gerçekten doğru olsa bile, yine de kendimize şu soruyu sormalıyız: Yeni para yaratılmasından kim yararlanır? Önce para politikalarının nelerden oluştuğunu görelim, sonra bunların reel ekonomi üzerindeki etkilerini anlayalım.

1. Parasal Genişleme Nasıl Çalışır?

1.1. Merkez Bankası'nın “Kalıcı” Kredisi: ABD'ye Hediye

Merkez bankası oluşturur para çok düşük faiz oranlarıyla kredi vererek. 2.36 yılında 2019 milyar avro tutarında olan bu krediler için merkez bankasına ödenen faiz, Avrupa Birliği'ni oluşturan ulusal devletlere aktarılan net bir kârdır (ABD Merkez Bankası da aynı prensiplerle çalışır). Bu faiz, “eski feodal ayrıcalıklar” tarzında saf senyoraj geliri olsa da, bu 2 milyar Avro kesinlikle Avrupa'nın makroekonomik durumunu değiştirebilecek bir meblağı temsil etmiyor. İtibari parayla ilgili büyük ekonomik ve sosyal sorun, merkez bankasının devletlere aktardığı kâr değil, hiç yoktan yaratılan paranın ödünç verilmesinin neden olduğu piyasadaki bozulmalar ve servetin yeniden dağıtılmasıdır.

“Ana refinansman operasyonları” yani bankacılık kurumlarına kullandırılan krediler yoluyla enjekte edilen likidite yıldan yıla katlanarak arttı. 2012 (Aşağıdaki grafikteki mavi çizgi, maksimum tarihsel kaydı gösterir). Bundan sonra, kesinlikle geleneksel olmayan silahlara geçtiler: kantitatif genişleme (mor renkte) grafik). Merkez bankasının bu iki tür operasyona karşılık gelen varlıkları hızla artan bir trendle 3 trilyon avroyu aşıyor.

Ayrıntılı olarak, bankalarla yeniden finansman operasyonları, özellikle 2007 krizine cevaben iki önemli dilimle arttı:

- 2008 Ekim: 265 milyar bankalara verilen krediler

- 2009 Haziran: verilen krediler 442 milyar bir ay içinde. Bu rakam yıl içinde artarak 614 milyar.

Ancak ekonomiyi yeniden canlandırmanın arzu edilen etkisi gerçekleşmedi. Yanıt olarak, 2011'de, göreve geldikten hemen sonra, Mario Draghi 1.019 trilyon euroluk Big Bazooka'yı duyurdu:

- Aralık 2011: 523 banka aldı 489.2 milyar Euro

- Şubat 2012: 800 banka aldı 529 milyar Euro.

1019 milyardan453 milyar lira ekonomiye can suyu olsun diye verildi. 566 eski borçların yerini aldı, yani önceki yeniden finansman işlemlerinde bankalar tarafından alınan krediler. Yaklaşık 325 milyar, Yunanistan, İrlanda, İtalya ve İspanya'daki bankalara, bu likidite ile devlet tahvili alacakları umuduyla, ödenmemiş 200 milyarlık borçlarını kapatmaları ve ek paraya sahip olmaları için dağıtıldı.

Bu noktada yapılması gereken önemli bir gözlem vardır: Yeni kredilerin yüksek bir yüzdesi, bankalar ve devletler tarafından daha önce taahhüt edilen borçların geri ödenmesi için kullanılmaktadır.. Aslında, kredi alanlar, AMB'ye geri ödenmek üzere "yok edilen" her avro için, yerine yeni bir avro ve ayrıca hediye olarak küçük bir ek teşvik alacaklar. Sonuç şu ki, ECB'nin politikası, sürekli olarak yenilenen bir tür “kalıcı kredi” olarak yapılandırılmıştır. ve yoktan var edilen avrolarla arttı. Kredilerin hacmi artmaya devam ederse (ve euro'nun doğuşundan bu yana böyle olmuştur), nihayetinde bunun ödünç verilen değil, verilen bir para meselesi olduğunu söyleyebiliriz (faiz oranlarının çok düşük olduğunu ve her durumda ECB karları olarak Avrupa Devletlerine gidin).

Ancak ana yeniden finansman operasyonlarının sonucu Draghi'nin umduğu gibi olmadı. Big Bazooka ile enjekte edilen likiditenin çoğu ekonomide hiç dolaşmıyordu. Bankalar, alınan krediden en iyi şekilde yararlanamayacaklarından korktular ve fonların çoğunu rezervde tuttular: Alınan 600 fonun yaklaşık 1,000 milyarı, bankaların AMB nezdinde tuttukları hesaplarda kaldı.

Borç olarak alınan meblağlara temkinli bir şekilde yatırım yapmak normaldir çünkü onları kaybetmek başarısızlık anlamına gelir. 2007'de başlayan krizle sarsıldıktan sonra, Bankalar AMB'nin umduğundan daha temkinli davrandı. Girmek için yeterince güvenli yatırımlar bulmak her zaman zordur, ancak zaten istikrarsız bilançoların ve (kendisi önceki parasal genişlemelerin neden olduğu) genel bir ekonomik krizin varlığında risk büyük ölçüde artar.

Bu noktada, nedenini biliyoruz Büyük Bazuka enflasyon getirmedi, üç ayda ekonomiye 1,000 milyar enjekte etmesine rağmen: basitçe söylemek gerekirse, yaklaşık Kullandırılan miktarın yarısı rezervlerde kalırken, diğer yarısı da önceki yıllarda zaten enflasyonist bir etkiye neden olan önceki borçları karşıladı. (2002'den beri satın alma gücü kaybının %33 olduğunu unutmayın, hiç de önemsiz sayılmaz!).

Önceki borç, yeni kredilere başvurmadan geri ödenmiş olsaydı, para miktarında doğal bir azalma (parasal daralma) olur ve deflasyonist bir etki ile parasal gerileme ortadan kalkardı. enflasyon avroyu önceki satın alma gücü seviyesine geri getiriyor. Bunun yerine, yeni krediler etkili bir şekilde öncekilerin yerini almış ve para arzında kalıcı bir artışa yol açmıştır.

Borçları yeni borçla yenilemenin yanı sıra, her kredi dalgası ekonomiyi şişirmek amacıyla ek borç yaratıyor. Merkez bankasının umudu, kamu harcamalarını desteklemek ve özel sektöre banka kredilerini teşvik etmektir. Ancak bankalar, ECB'nin Keynesyen isteklerini bir üniversite ders kitabı gibi uygulayacak kadar aptal değiller, bu nedenle belirsiz yatırımlara girişmek yerine rezervlerini artırarak daha fazla riskten kaçınan pozisyonları koruma eğilimindeler. Ancak bu noktada, çizim tahtasında Keynesyen araştırmacıların crème de la crème tarafından tasarlanan mekanizma sıkışır ve merkez bankası, bankaları kasalarını boşaltmaya ve ekonomiye kredi akıtmaya zorlamak için yeni bir şey bulmak zorundadır.

1.2. Negatif Faiz Oranları: Banka Rezervleri Nasıl Boşaltılır

2014 yılında ECB, bankaların ECB'ye ilk kez yatırdığı avrolar için negatif faiz oranlarını (%0.1) uygulamaya koydu. A mevduat ticari bankanın AMB nezdindeki hesabında bulunan krediler, geçmişte (pozitif) bir faiz ve dolayısıyla ticari banka için bir kâr oluşturan AMB'ye bir “borç” olarak kabul edilir. Aslında, ECB bu faizi ticari bankaya ödemek için havadan para yarattı. Bu zaten önemli bir cadılıktır, çünkü yoktan var olmak, sadece otorite tarafından verilmiş bir lisansa sahip oldukları ve sadece kendilerinin açabilecekleri bir hesaba bir miktar para yatırdıkları için bankalara bağışlamak anlamına gelir. Bir rant sağlayan feodal bir ayrıcalık gibi. Ancak icat ettikleri tüm büyücülük arasında, negatif faiz oranları pastanın üzerindeki krema.

Merkez bankası, AMB'nin yarattığı parayı piyasaya enjekte etmek amacıyla bankaları elden çıkarmaya zorlamak için, "negatif faiz" uygulayarak ticari bankaların rezervlerini "vergilendiriyor". Oran, 0.1'te %2014'den kademeli olarak %0.5'e yükseldi. 2019. Bu, bankaların kasalarında para tutması durumunda, merkez bankası tarafından yılda %0.5 oranında imha edildiği anlamına gelir. Bu şekilde merkez bankası, bankaları rezerv tutma konusunda caydırır, ihtiyatlı davranışların cesaretini kırmak ve riskli yatırımları teşvik etmek.

Negatif faiz oranlarını anlamak için bir açıklamaya ihtiyaç vardır. Açıktır ki, bir banka hesaplarını istediği gibi tutma yetkisine sahip olsaydı, etkin bir şekilde vergilendirildikleri AMB'ye asla değer yatırmazdı. Ancak bankaların “euro”yu nasıl ve nerede tutacakları konusunda çok sınırlı seçenekleri var (sonuçta bunlar bitcoin değiller!) çünkü euro yalnızca iki şekilde var oluyor:

- fiziksel avro: banknotlar, madeni paralar

- elektronik avro: ikincisi, merkez bankasındaki rezervde yalnızca dijital muhasebe olarak bulunur. Aslında, bu elektronik avrolar, AMB'de iç muhasebe oldukları için banknotlarla değiştirilebilir.

Bu, bir bankanın devlet tahvilleri, bonolar, hisse senetleri veya genel olarak bir tür kredi (yani, birinin bankaya borçlu olduğu değer) gibi Avro cinsinden varlıkları elinde tutabileceği anlamına gelir, ancak gerçek "Euro"ları tutamayacağı anlamına gelir. Merkez bankasında bir rezervde veya banknot veya madeni paralarda bulunurlar.

Vadesiz veya mevduat hesabımızda görünen avro cinsinden tutarlar aslında kendi avromuz değil, bankanın bize borçlu olduğu bir borcun varlığını gösteren bir muhasebe kaydıdır. Banka için bir borç bizim lehimize bir kredidir, bu nedenle örneğin PayPal'a “1000 €” havale ederek bu banka kredisinden yararlanabiliriz. Ancak, aktardığımız şey gerçek "para" değil, yalnızca PayPal'ın geldiği bankaya güvendiği ve kamu para otoritesine kayıtlı olduğu için avro cinsinden bir değer atfettiği bir "kredi"dir. Kısacası PayPal, talep üzerine bu kredi karşılığında gerçek avro talep edilebileceğini beklemektedir. M1 parasal büyüklüğü, M0 bileşeni (banknotlardaki parasal taban ve merkez bankasındaki rezervler) hariç, aslında kredi sistemindeki özel bir muhasebe girişidir.

Bir banka için banknotların saklanması ve taşınması bir maliyet ve bir risktir.. Milyonlarca veya milyarlarca banknotu bir kasada saklamanız gerekir. Ama hBu milyonlarca veya milyarlarca fiziksel banknotta işlem yapmak ne kadara mal olur? Bu nedenle bankalar, banknotları bunkerlerde istiflemektense -negatif oranlarla sürekli olarak aşındırılsalar da- merkez bankasındaki rezervlerde elektronik biçimde avro tutmayı tercih ediyor.

Giderek artan negatif faiz oranlarıyla uğraşırken, banka üç seçenekle karşı karşıyadır:

- Avroların banknotlarda tutulması (ilgili yönetim ve transfer maliyetleri ile birlikte)

- ECB'de elektronik muhasebede avro tutmak (negatif oranlardan kaynaklanan maliyetlerle)

- Borç vermek, hatta muhtemelen kar elde etmek.

Açıkçası, negatif oranlar ne kadar yüksek olursa, bankanın borç vererek parayı elden çıkarmak istemesi o kadar olasıdır. Ancak, güvenli ve kârlı krediler verecek müşterilerin yokluğunda, hatta parayı satıp kâr değil, maliyet olan faaliyetler için kullanmak bile uygundur, bu maliyetler AMB'nin “vergisinden” daha düşük olması şartıyla! Bu yüzden ticari bankalar icat etti negatif faiz oranlı ipotek: eviniz için ipotek alıyorsunuz ve banka sizden faiz almak yerine sizi ödüllendiriyor. Ne de olsa, parayı ECB'de daha yüksek bir faiz oranı (şu anda) ödeyerek bırakmak yerine, müşteriye küçük bir faiz ödeyerek, güvenli bir işi (ve belki de krediyle ilgili bir sigorta poliçesi) olan bir müşteriye parayı teklif etmek daha iyidir. %0.5).

1.3. Niceliksel Kolaylaştırma: Vergi Mükelleflerinin Zararına Parazitlere Ayrıcalıklar

Ekonomiyi “canlandırmaya” yönelik Keynesyen planında, ECB negatif oranlara eşit derecede agresif bir strateji ile eşlik etti: parasal genişleme. Ocak 2015'ten itibaren ayda 60 milyar euro devlet tahvili almaya başladı. 2018 sonu itibariyle toplamda 2.5 trilyon euro enjekte edilmişti: ECB bankalardan devlet tahvili satın alıyor ve onlar da bunları eyaletlerden müzayedede satın alıyor. AMB'nin aylık alım programı tek bir dilim değil, zamana yayıldığı için, Devletler bankalara borçlanma senetleri satarak borçlanmaya devam edebileceklerini biliyorlar, çünkü bankalar ülkenin riskine bakmaksızın onları alacaklar. iflas. Aslında, bu menkul kıymetleri ECB'ye devredebilirler, böylece borçlu Devletin iflas durumunda ödeme yapmama riskinden kaçınırlar. Böylece, Merkez bankaları, sonunda kalıcı kredi sağlanmasına dönüşen kredilerle Devletleri finanse eder, çünkü sürekli yenileniyorlar.

Merkez bankası sadece ulusal devletlerin değil, halka açık veya halka açık şirketlerin de borcunu satın alır.: Haziran 2016'dan Ocak 2019'a kadar 177 milyar avro değerinde şirket tahvili satın alındı (satın alma programı Kasım 2019'da yeniden başladı). Örneğin İtalya'da, kredilerden yararlananlar, her ikisi de devlete ait olan Cassa Depositi e Prestiti (CDP) ve Ferrovie dello Stato ve ayrıca şu halka açık şirketlerdi: Hisselerinin %70'inden fazlası CDP'ye ait olan SNAM ve diğer kurumsal yatırımcılar; ana hissedarı CDP olan Terna Rete Elettrica Nazionale; Ana hissedarı Ekonomi Bakanlığı olan Enel.

İtalya Merkez Bankası, ECB şemsiyesi altındaki diğer merkez bankalarıyla birlikte İtalya'nın ulusal borcunun yaklaşık %20'sine sahiptir. Borcun geri kalan %40'ı, Avrupa Merkez Bankası'nın enjekte ettiği likidite sayesinde devlet tahvili almaya teşvik edilen, çoğu İtalyan olan avro bölgesi ticari bankalarında tutuluyor. İtalya'nın borcunun diğer bir %35'i, yine de bizimkinden daha iyi davranmayan kendi merkez bankaları tarafından likidite akışına maruz kalan Avrupa dışı bankalar tarafından tutulmaktadır. En sonunda, doğrudan veya dolaylı olarak, kamu borcu neredeyse tamamen (% 95) devletlerin bize dayattığı parasal ve finansal sistem tarafından körükleniyor.

Kurumsal alıcılar olmadan, kimsenin devlet tahvili satın alması pek olası değildir: Onu desteklemek için havadan para üretebilecek bir merkez bankasından yoksun olan yatırımcılar, hükümeti özel bir şirket gibi göreceklerdir. Ancak çok azı özel bir şirketten bono satın alırdı. 95 yıldır eksi bir bilançosu ve aynı zamanda yıllık gelirlerinin kabaca üç katı kadar bir borcu var. Böyle bir şirket hemen iflas ederdi, oysa hükümet ancak zorlama sayesinde hayatta kalır: vergiler ve parasal bir standardın dayatılması. Hâlâ devlet tahvili satın alan özel şahıslar, böyle bir zorlayıcı sistemin tam bir kriz durumunda bile başarısız olmayacağına güvendikleri için bunu yapıyorlar. Aslında, tarihsel olarak, Devletlerin parçalanmak, borçları reddetmek veya iflas ilan etmek yerine ekonomiyi paramparça ettiğini gördük. Bu noktada yatırım yapmak gerekirse, her an avlanabilecek otlayan ineklerden (başarılı şirketler) herhangi biri yerine büyük kötü kurda bahis yapmak belki daha iyidir. Devletin bugün yaşadığımız kadar agresif bir maliye politikası, para politikasını görmezden gelemez.

2. Reel Ekonomi Üzerindeki Etkileri

Merkez bankasını bankacılık sistemi aracılığıyla ulusal devletleri finanse etmeye iten mekanizmaları netleştirdikten sonra nihayet meselenin özüne geliyoruz: bu para politikaları zarar veriyor mu? Bir veri tabanındaki veya muhasebe defterindeki sayıların değişmesinin ötesinde, etten kemikten insanların davranışları üzerindeki gerçek sonuçları anlamalıyız. iş ve emeklerinin meyvelerini başkalarına vermek.

2.1. Gizli Enflasyon: Kamu Sektörünün Maliyeti

Özetle, tartıştığımız para politikaları üç aşama görüyor:

- ECB, Devleti finanse ederek devlet tahvili satın alır. Bu, daha doğrudan niceliksel genişleme yoluyla ve dolaylı olarak geleneksel politikalar (LTRO, vb.) aracılığıyla gerçekleşir. Daha sonra ECB bu borcu çok düşük faiz oranlarıyla yeni kredilerle kapatıyor ve ödünç alınan miktarı etkin bir şekilde hediyeye çeviriyor.

Bu aşamada hala reel ekonomi ile etkileşim yoktur, sadece muhasebe veritabanlarındaki rakamlarda bazı değişiklikler vardır.

- Elde edilen fonla devlet, kamu sektörünün (kamu yönetimi, okul, sağlık, polis vb.) giderlerini karşılamakta ve emekli maaşı ödemektedir.

Yine, gerçekleşen tek şey bir para transferidir (tamamen muhasebe), dolayısıyla “reel” ekonomi üzerinde hala bir etkisi yoktur. Nihayet:

- Kamu çalışanları (veya kamuya ait şirketlerin çalışanları) ve Devlet emeklilik programları kapsamındaki emekliler, piyasadan aldıkları parayla mal ve hizmet satın alırlar.

Bu üçüncü aşamada, reel ekonomi üzerindeki etki nihayet gerçekleşir: özel sektörde alnının teriyle çalışan insanlar vardır. “yoktan yaratılan” para karşılığında devlet çalışanlarına satılan mal ve hizmetler üretmek. Analizimizi bu aşamada odaklamalıyız.

Teorik olarak, bu devlet çalışanlarının çoğu, herkesin yararına olması gereken bir kamu hizmeti sundukları için karşılığında hiçbir şey vermeden özel kuruluşlardan mal ve hizmet almıyorlar. Sorun, özel ve kamu kuruluşları arasındaki ödemeler dengesinin, değeri özel kuruluşun verdiği miktar başına fiyat olarak ölçülebilen bir görünür levhaya sahipken, özel kuruluşun ne aldığını temsil eden diğer levhanın gizli kalmasıdır. . Kamu sisteminin maliyetleri iyi bir şekilde ölçülebilir ve ölçülebilir, ancak kamu hizmetinin değerini belirleyen bir piyasa fiyatlandırma sistemi olmadığından, getirdikleri fayda eşit olarak ölçülebilir değildir. Ve Hayek'in öğrettiği gibi, fiyat yoksa bilgi de yoktur.

Her likidite enjeksiyonu için, hükümet ve çalışanları özel sektörden daha fazlasını satın alabilir, ancak bunun karşılığında özel sektörün kamu sektöründen daha fazlasını alıp almayacağını bilmek için bir önlemimiz yok. Diğer bir deyişle, ECB'nin devletleri finanse etmesi özel sektöre daha iyi hizmet vermesini sağladı mı? Değilse, o zaman bariz bir bozulma vardır, bu da istatistik kurumlarının istatistiklerinde görünmediği için tüketici fiyatlarının avroya göre "enflasyon" olmadığı, ancak yine de bir kayıp olduğu için ona çok yakın olduğu için açık bir bozulma vardır. satın alma gücü.

Bir McMenu'nun fiyatı son yıllarda pek artmadı, bu yüzden iyi çalışsak da çalışmasak da eskisi gibi aynı sayıda saat çalışarak bunu karşılayabiliyoruz. Aksine, Kamu hizmetleri iyiye gitmemesine, hatta kötüleşmesine rağmen kamuya ayrılan ödenekler artmış, bu nedenle en azından parasal genişleme öncesi kadar bir hizmet alabilmek için daha çok çalışmamız gerekiyor. Dolayısıyla kamunun kapsadığı mal ve hizmetlerde “satın alma gücü” kaybı yaşanmaktadır. Uzun vadede bu dinamik ekonomiye ve dolayısıyla kamu çalışanlarının kendisine zarar vermekte ve genel bir yoksullaşmaya katkıda bulunmaktadır.

Covid-19 döneminde gündemde olan sağlık sektörünü ele alalım: İtalya'da kamu sağlık harcamaları mutlak değer olarak 45'den 2002'e %2018 artarak yaklaşık 80'den 115 milyar avroya çıktı.

Aynı zamanda, Ulusal Sağlık Sistemi tarafından karşılanmayan ancak hastalardan alınan ödemelerin payı yüzde 21'den yüzde 23.5'e yükseldi (2009'dan 2017'ye). 2006-2017 yılları arasında kişi başına düşen hastane yatak sayısı düştü 30 nüfus başına 3.9'dan 1,000'ye %3.2 oranında arttı. 1321 yılında 2000 hastanemiz vardı, 1063'de 2017 oldu. Uzun lafın kısası, Aynı hizmete bugün 15 yıl önce ödediğimizin iki katını ödüyoruz., ancak eurostat ve ECB'nin açıkladığı enflasyon endeksinde bu değişimin izine rastlanmıyor çünkü kamuya açık olan, Merkez Bankası tarafından hesaplanmıyor. indeks.

Sağlık sadece bir örnektir, ancak kamu sektörü, İtalya'daki tüm ulusal üretimin %45'inden fazlasını, ekonominin büyük bir bölümünü kapsıyor. Bu nedenle avronun sağlık, güvenlik, eğitim, ulaşım veya yol gibi kamu hizmetlerine göre değer kaybetmesi harcama gücümüzü belirlemede merkezi bir role sahiptir. 2002'den 2017'ye, nominal GSYİH %17.55 artarken (enflasyon hariç reel GSYİH düştü), vergi gelirleri ise %62.44 arttı (323 Euro'dan 556 milyar Euro'ya). Başka bir deyişle, devletin maliyeti sunulan hizmetlerle orantısız bir şekilde arttı, ancak tüketici fiyatları enflasyon endeksi (HICP) bunu dikkate almıyor. Bu, tüketici fiyatları enflasyonunun neden fazla artmadığını açıklıyor.

Katılmayanlar, kamu yönetiminin bugünkü harcamalarına baksınlar (2002 ile 2018 arasındaki bazı kayıtların karşılaştırması aşağıdadır) ve 15 yıl önceki hayatlarını hatırlamaya çalışsınlar. Bugün İtalyan Devletinin sunduğu hizmetler, maliyetlerle orantılı olarak iyileşmiş gibi görünüyor mu? Veya tam tersine, bazı durumlarda, daha iyi teknolojiye ve artan fonlara rağmen daha da kötüleştiler mi?

| Alan başına harcamalar (milyon €) | 2002 | 2018 | % artırmak |

| Refah (sosyal politikalar) | 219.327 | 366.857 | %67,26 |

| Sağlık hizmeti | 84.354 | 120.911 | %43,34 |

| Sağlık (detay): devlet hastaneleri | 36.547 | 50.017 | %36,86 |

| Eğitim | 59.934 | 69.829 | %16,51 |

| Kanun yaptırımı ve güvenlik | 25.632 | 32.483 | %26,73 |

| Taşıma | 25.681 | 29.558 | %15,10 |

| Ordu (İtalyanca "Difesa") | 15.477 | 22.117 | %42,90 |

| çevre | 10.523 | 14.808 | %40,72 |

| Yayın ve yayıncılık hizmetleri | 270 | 2.649 | %881,11 |

| sokak aydınlatması | 924 | 1.996 | %116,02 |

Mutlak anlamda en ağır girdi, öncekinden neredeyse %70 daha pahalı olan refahtır. Ancak, eskisinden neredeyse dokuz kat daha fazla olan “çok faydalı” yayın ve yayıncılık hizmetlerine yapılan harcamalar gibi bazı küçük kalemleri not etmek ilginçtir. Bu kesinlikle İtalyan medyasının özgürlüğünün ve bağımsızlığının iyi bir göstergesidir. Ayrıca, özellikle teoride işleri daha verimli hale getirmesi ve dolayısıyla maliyetleri düşürmesi gereken (daha yeni LED teknolojisi).

Sonuç olarak, parasal genişlemelerin ilk etkisinin kamunun kapsadığı mal ve hizmetlere göre alım gücü kaybı olduğunu söyleyebiliriz. Servetin yeniden dağıtılması, yalnızca Devleti üreten ve destekleyenlere zarar verir ve bu nedenle, en azından fiat para biriminde tasarrufu olan herkesi olumsuz etkileyen bir olgu olan tüketici fiyatlarının enflasyonundan daha sinsi bir etkiye sahiptir., sosyal sınıflarından (tüketiciler veya vergi mükellefleri) bağımsız olarak.

2.2. Tüketici Fiyat Enflasyonu: Görmüyorsunuz Ama Canınız Sıkılıyor

Parasal genişlemelerin enflasyon üzerindeki etkisinin, fonların kamu tarafından emilmesiyle “hafifletildiğini”, dolayısıyla resmi enflasyon endekslerinde izlenecek fiyatların bulunmadığını gördük. Bu etkiden bağımsız olarak, yaratılan parasal kütle hala o kadar geniştir ki, kaçınılmaz olarak özel pazar ve dolayısıyla geleneksel istatistik kurumları tarafından doğrudan ölçülebilen miktarlar üzerinde etkileri olur.

Para kamu tarafından harcandıktan ve ekonomide dolaşıma başladıktan sonra, dolaşımdaki paraya göre para kütlesi artar ve dolayısıyla enflasyon yükselir. İyi bilinen bir etki olmasına rağmen, çok az insan orta ve uzun vadeli sonuçları düşünmeyi bırakır. Yıllık %2'lik enflasyon oranı zararsız görünebilir, ancak öyle görünüyor. Bu oran ile bugün örneğin 100 sandviç almak için kullanabileceğimiz 100 euro ile 20 yıl sonra sadece 66 sandviç alabileceğiz. Örneğin emeklilik amacıyla biriktirdiğimiz ve bir kenara ayırdığımız para, tadını çıkarma zamanı geldiğinde pratik olarak yarı yarıya azalacaktır.

Ancak ayrıntıları incelediğimizde sahtekarlık daha da görünür hale geliyor. satın alma gücü para elektronik ürünler, bilgisayar hizmetleri, telekomünikasyon ve son yıllarda güçlü teknolojik ilerleme ve bazen liberalleşmeler görülen diğer sektörler dahil olmak üzere, fiyatlarda olumlu bir düşüşle sonuçlanan tüm ürünlerin ağırlıklı ortalaması alınarak hesaplanır. Tüketici, fiyat düşerse, özellikle de aynı zamanda performans yükselirse açıkça memnun olur: iki yıl önce 1,000 Euro'ya sınıfının en iyisi olan bir akıllı telefon şimdi yarı fiyatından daha ucuza mal oluyor. ECB olarak veri Son yıllardaki en başarılı ve deflasyonist piyasalar arasında bilgi teknolojisi, iletişim, elektronik ve diğerleri yer alıyor.

| Deflasyonist sektör | Deflasyon % 2015 – 2019 |

| İletişim | %5,14 |

| giysi | %7,95 |

| Ses, fotoğraf, bilgi (bilgisayar, yazılım vb.) | %7,84 |

| Eğlence etkinlikleri, kültür, tatiller | %15,02 |

Deflasyon, para otoritelerinin tam tersi bir hedefi, yani ekonomideki malları değer kaybetmek yerine takdir etmeyi amaçlamalarına rağmen gerçekleşti. Gerçekten de, teknolojinin faydalı (deflasyonist) etkisini azaltmak için yılda %2'den fazla değer kazanan ve %2'lik ortalama enflasyon oranını koruyan sektörler var:

| enflasyonist sektör | Enflasyon % 2015 – 2019 |

| idari yükler | %22 |

| Gıda | %6,94 |

| taşımaları | %6,86 |

| bankalardan ve postanelerden alınan ücretler | %10,76 |

| su, elektrik, ev bakımı | %5,7 |

| bakım evleri | %7,43 |

| restoranlar, otel | %7,52 |

| Sigortaları | %7,93 |

| alkol ve tütün | %13,25 |

En çok şişirilen mallar listesinin, teknolojik ilerlemeden daha az yararlanan temel hizmetler ve gıda, su, elektrik gibi temel ihtiyaçları içerdiğini fark edebiliriz. Çoğu zaman bunun nedeni, kamu otoritesi tarafından düzenlenen sınırlı sektörler olmaları veya bizimkinden daha serbest olan (daha düşük maliyetlerle üretilebilen) yabancı ülkelerden ithal edilemeyen mal ve hizmetler olmalarıdır.

Yeni para yaratımı olmasaydı, tüm sektörler deflasyonist olma eğiliminde olurdu (HICP hesaplamasına dahil edilen, beş yıl öncesine göre %22 daha fazla olan idari yükler gibi Devlet maliyetleri hariç) , bugün zaten deflasyonist olanlar daha da fazla olurdu. Deflasyon, her birimizin teknolojiden yararlanarak her yıl daha zengin olacağı anlamına gelir.

2.3. Birikim Yapanlardan Spekülatörlere: Merkez Bankaları Nasıl Mali Balonlar Yaratır?

Para biriminin uzun vadeli devalüasyonu, tasarrufların parasal değerini yok eder. Bu nedenle enflasyonun olduğu bir ortamda tasarruf edip tüketimi ertelemek yerine hemen tüketmeye teşvik ediliyoruz. Devalüasyon, ekonomiyi canlandırmak için tüketimi destekleyen kurumsal bir müdahalenin gerekli olduğunu söyleyen, merkez bankalarının eylemlerinin altında yatan kesin Keynesyen esinli tasarımın bir parçasıdır.

Merkez bankalarındaki bürokratların çılgınca inanışlarına karşın, üzerinde “euro” yazan kağıtlara baskı yaparak tüketim mallarını ulaşılabilir kılan bir büyü yoktur. Mümkün olan tek seçenek birikmiş sermayeyi (tasarrufları) tüketmektir. Ve işte burada hiper-tüketimci Keynesçi doktrin ve Marksist doktrin tuhaf bir şekilde bir araya geliyor, şu farkla ki, en azından Marx'ın nihai hedefi bireyi "özgürleştirmek" (destansı başarısızlık), Keynes'e göre bireyler insafına kalmalı. onun dirigiste teorilerinden. Hangi doktrinden olursa olsun, sermaye birikimine karşı nefret birçok Batı toplumunda o kadar derin kök salmıştır ki, ahlaki, neredeyse dinsel çağrışımlar üstlenmiştir. Ancak tasarruf, iki nedenden dolayı sağlıklı bir ekonomi için esastır:

- Krizlerle, öngörülemeyen olaylarla, kazalarla baş etmemizi sağlayan bir “yedek”tir.

- Sermaye mallarına (üretim araçları, eğitim ve teknik bilgi vb.) yatırım yapılmasına izin vererek uzun vadede üretkenliği ve etkinliği artırır, böylece ilerlemeyi teşvik eder.

Tasarruf, ekonomik büyüme ve ilerleme için yeterli değil, gerekli koşuldur. Tüketimi ertelemenin neden sermaye mallarına yatırıma yol açabileceğini anlamak o kadar sezgisel değil. sesli olarak alıntı yapabiliriz Solow'un büyüme modeli (garip bir şekilde dünyadaki devlet üniversitelerinde bile çalışılmaktadır), ancak mekaniğini anlamak için basit bir örnek yeterlidir.

Bir balıkçı tüm erzaklarını tüketirse, hayatta kalabilmek için ertesi gün mutlaka balık tutmak zorunda kalacaktır. Kötü havalarda balık tutamazsa açlık bile çekebilir. Öte yandan, bir fırtına durumunda yemek sağlamanın yanı sıra tasarruf ederse, ertesi gün iki yeni seçenekle karşı karşıya kalacak:

a) Tembellik: Balıkçı, kurtarılan balığı tüketebilir, çalışmayabilir ve güzel bir dinlenme gününün tadını çıkarabilir.

b) Yatırım: balıkçı önceki günlerin birikimlerini tüketir, ancak balık tutmak zorunda değildir, örneğin yeni bir ağ inşa ederek faaliyetini geliştirmek ve genişletmek için boş günü kullanır. Alternatif olarak, yine de denize açılabilir, ancak dümeni veya vinci iyileştirme çalışması karşılığında günün avını marangoza satabilir.

Tasarruf, yatırım için yeterli koşul değildir, çünkü daha önce gördüğümüz gibi, balıkçı sadece ertesi gün dinlenmek ve üretken bir şey yapmamak amacıyla tüketimini erteleyebilirdi. Ancak, kesinlikle gerekli bir koşuldur: tasarruf olmadan yatırım olmaz.

Balıkçı, birikimlerini yeni balıkçılık malzemeleri satın almak için kullanmayı seçtiğinde, yalnızca daha verimli ve üretken olmakla kalmaz, aynı zamanda pazar talebinin sermaye mallarına (ağlar veya tekneler gibi) doğru kaymasına katkıda bulunur ve böylece bu aletlerin üreticilerini gelişmeye teşvik eder. daha iyi teknolojiler. Ortaya çıkan dalgalanma etkisi, ekonomik ve sosyal ilerleme sağlar. Öte yandan, tasarruftan caydıran bir toplum, ilerlemeyi yavaşlatan bir toplumdur.

Bu teoriye, günümüzde, örneğin emeklilik planları için uzun vadeli tasarruflar biriktirmeyi amaçlayanların çok azının enflasyon sorununun gerçekten farkında olduğu veya endişe duyduğu iddia edilerek itiraz edilebilir. Herkes sermayesini, alınan meblağları enflasyonu telafi edecek şekilde getiri sağlayan finansal aracılara emanet ediyor. Finansal aracının bu işlevi önemlidir, ancak sorun şu ki, bugün yatırım artık bir seçim değil, zorunluluk tasarruf etmek. Bu, ekonominin doğal dinamiklerinden zorunlu bir sapmadır ve bunun sonucu olarak finansal piyasalara akan kredi fazlasıdır. Kısacası, parasını üçüncü şahıslara emanet etmeden uzun vadede tasarruf etmek artık mümkün değil.

200 dönüm arazisi olan çiftçi, milletin yarısına üretim yapmasına rağmen geçim mücadelesi verirken, şehir merkezindeki bankanın zemini mermer: Aracının ağırlığının gerçek servet üreticisine göre fazla olduğu açık. nedeni şu ki tasarruflar tamamen bankacılık kanalları aracılığıyla yönetilirse finansal piyasalarda spekülasyon konusu olur.

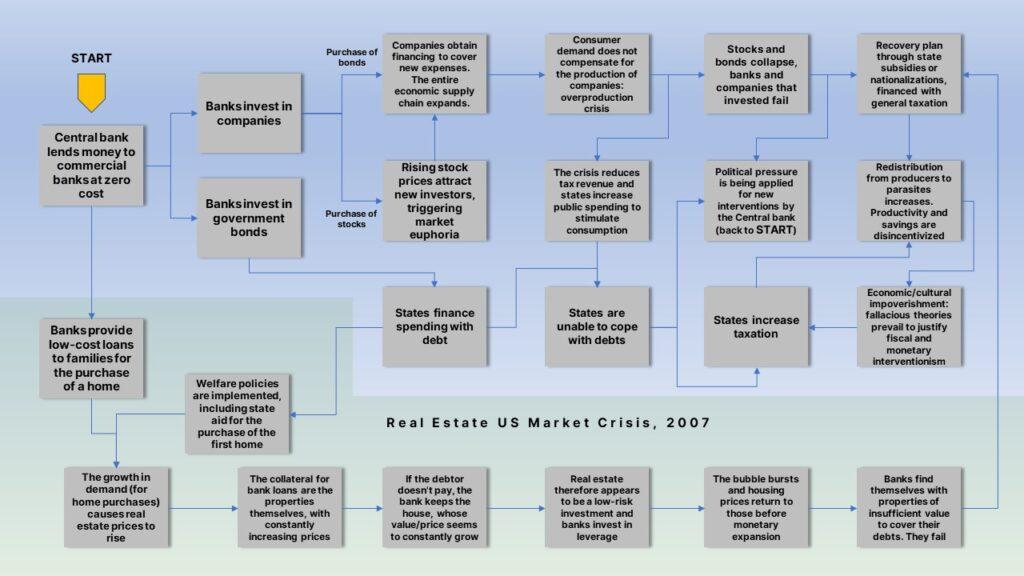

Bankalar, yönetim altındaki sermayenin mülkiyetini etkin bir şekilde alır ve kısmi rezerv mekanizması yoluyla çoğaltır. Yatırımlar iyi gittiğinde, bundan fayda sağlayacak olanlar finans dünyasının büyük oyuncuları olacak ve borsa endeksleri tam bir balonla yükselecek. Coşku, zayıf yatırımlara ve nihayetinde gerçek taleple telafi edilemeyen aşırı üretime yol açacaktır. Balon patladığında ve finansal piyasalar çöktüğünde, devlet müdahalesini finanse eden genel vergilendirmenin yükü altındaki alçakgönüllü çiftçi sonuçlara katlanırken, yardım, kurtarma ve kamulaştırmalarla müdahale eden Devlet olacaktır (yukarıda açıklanan dinamiklere göre). 2. bölümdeki infografik). Gelecekteki bir makale tamamen kısmi rezerv bankacılığı konusuna ayrılacak, bu nedenle burada bu konular hakkında daha fazla tartışma yapılmayacaktır.

2.4. Rekabetçi Devalüasyonun Aptallığı

Bürokratların, politikacıların ve sözde iktisat bilim adamlarının enflasyonist politikalar için buldukları çeşitli gerekçeler arasında bir de “rekabetçi devalüasyon” var. Bu, dış pazarda yerli ürünleri tercih etme bahanesiyle - diğer ulusların yaptıklarına kıyasla - daha fazla para basmayı haklı çıkaracak bir stratejidir. Bu o kadar aptalca bir fikir ki, insan uygarlığının neden hala onu tamamen aşamadığı ve tarih kitaplarına gömmediği merak ediliyor.

Ulusal ekonomiler için merkezi bir planlayıcı olması gerektiğini kabul etsek bile, Yurt dışına mümkün olduğunca çok satış yapmak sosyal bir amaç olamaz; bunun yerine amaç yurt dışından mümkün olduğu kadar çok mal alabilmek olmalıdır. Sırf satmak için satmak demek, yurtdışında emeğimizin meyvelerini yiyenlerin yararına burada çalışmak demektir. Satış, ancak karşılığında bir şey alırsak anlamlı olur. Para birimimizi yabancı para birimine göre değersizleştirirsek, elde edeceğimiz ilk sonuç, yurt dışından daha az satın alabileceğimiz, yani tasarruflarımızın başkalarının işlerinden daha az keyif almamıza izin vereceğidir.

Yurt dışına daha kolay satabilmek için diğer ülkelere göre daha düşük maliyetlerle üretim yapmak, kullanılan para biriminden tamamen bağımsız bir konudur. Teknoloji, know-how, verimlilik veya atmosfer koşulları nedeniyle belirli bir sektörde gerçekten karşılaştırmalı bir üretim avantajımız olsaydı, belirli bir malı yurtdışında yaptıklarından daha düşük maliyet ve emekle üretebilirdik. Yurt dışında o ürüne bizim onu üretmek için verdiğimiz emekten daha yüksek değer atfedecekleri için, onu elde etmek için daha fazlasını vermeye istekli olacaklar ve böylece yerel üreticimizi zenginleştirecekler.

Öte yandan, o malın yurt dışına onu daha iyi ürettiğimiz için değil de, paramızın değerini yabancı paraya göre düşürdüğümüz için satarsak, bu, bir belirli bir malın üreticisinin onu yurt dışına ihraç etmesine izin veren, ancak nüfusun geri kalanının zararına olan refahçı önlem: ithal emek, sermaye malları ve hizmetleri kullanan tüm üreticiler gibi, yabancı malları tüketen herkes dezavantajlıdır.

İhracat için mal üretenler, gerçek bir rekabet avantajına sahip oldukları için değil, yalnızca para biriminin değeri düştüğü için dış pazarlara satış yapıyor. Döviz kurları tamamen siyasi nedenlerle değişirse, bu üretici ihracat yapamayabilir ve bir gecede iflas edebilir. (tüm üretim zincirindeki şirketlerde olduğu gibi). Böylece para politikası, üreticiler için, insanlığın bir başka büyük düşmanı olan maliye politikası ve tarifelerden kaynaklananlara eklenen yeni belirsizlik ve risk faktörleri ekler. olduğu bir dünyanın hüzünlü hikayesidir. Mallar hayali sınır hatlarını geçmek zorunda olduğu için yatırımlar ve kaynaklar boşa gidiyor.

Saifedean Ammous'un "Bitcoin Standardı" adlı kitabında bize hatırlattığı gibi, paramızın değerini düşürmek, onu diğer ülkelerin bizi "yağmalamasına" izin veren "kolay paraya" dönüştürmek anlamına gelir, tıpkı geçmişte Avrupalıların sömürgeleştirilmiş ülkelere yaptığı gibi. Örneğin, Yerli Amerikalılar tarafından para birimi olarak kullanılan mermiler, Avrupalılar tarafından büyük tekneler ve derin deniz ağları kullanılarak ucuza avlanabilir. Onları, paranın gerçek doğasını anlamayanlardan değerli kaynaklar ve zenginlik elde etmek için kullanan Avrupalılar için pek bir değeri yoktu. Kısacası, kişinin para birimini devalüe etmesi, emeğini satması anlamına gelir.

3. Bunu Nasıl Kabul Edebiliriz?

Kültürel bir bakış açısıyla, giderek daha fazla istilacı olan mali ve parasal politikalar, muhtemelen dört nedenden ötürü, son yıllarda halkın özel bir muhalefeti olmadan ayakta kaldı:

3.1. “Haşlanmış Kurbağa” Etkisi

Vergi yükü ve enflasyon giderek artıyor ve 'haşlanmış kurbağa' etkisi (kurbağalar kendilerini öldürene kadar kademeli olarak ısınan suda kalıyor) bu tür politikaları daha kabul edilebilir hale getirdi. Başkaldırmak her şeye mal olacaksa, zaten çektiğin onca yoksunluğun arasında biraz daha yoksunluğu kabul etmek daha mı iyi?

3.2. Çoğunluğun Tiranlığı

(buradaki örneklerin çoğu İtalya ile ilgili. Diğer Avrupalıların kendi ülkeleri ile benzerlikler bulabileceklerinden oldukça eminim, bahse girerim ki bu gerçeklerin farkında olan Amerikalılar kendi geleceklerini daha iyi tahmin edebilirler)

Oy veren vatandaşların çoğu üretici değil, zenginliğin "tüketicileri"dir. örneğin aranıyor İtalya'da kişisel gelir vergisi (IRPEF), vergi gelirlerinin yüzde 87'sini 16 milyon nüfustan sadece 60 milyon kişi ödüyor.. 20 bin avroya kadar IRPEF parantezindeki tüm insanlar (yani 24 milyon vergi mükellefinden 40 milyonu) sağlık harcamalarını bile karşılayacak kadar IRPEF ödemiyor. Emeklilerin sayısı 16 milyon, hepsi artık Devlete bağımlı. Özel sektörde çalışıyor olsalar ve bu nedenle “vergi tüketicisi” değil “ödeyicisi” olsalar bile, bu fonları özel bir tasarruf sistemine yönlendirmek yerine yıllarca katkı paylarından feragat etmeye zorlandılar. İtalyan Ulusal Emeklilik Sistemi (INPS) fon biriktirmez veya bunları finansal piyasalara yeniden yatırmaz, dolayısıyla yapılan katkılardan geriye hiçbir şey kalmaz. Kamu refahı sistemi, dünün işçilerini artık Devlet memelerine bağlı enayiler haline getirdi..

Oy verme kabininde her kafa bir oy değerinde olduğundan, değil nüfus sayımına (ödenen vergiler) dayalı olarak değerlendirildiğinde, "servet tüketen insanlar"ın ("vergi tüketicileri") hükümet ve parlamento kararlarını belirlemede daha büyük bir ağırlığa sahip olduğu ve etkili bir şekilde sınıfçı bir durum yarattığı açıktır: gerçek işçiler tarafından üretilen serveti tüketen asalak bir çoğunluk tiranlığı. Yaş açısından bakıldığında, İtalya en kötü durumlardan biridir, ancak genel olarak, tüm sosyal demokrasiler uçuruma doğru giden bir eğri üzerindedir.

Modern Devleti karakterize eden, bazı açılardan çoğunluğun tiranlığına zıt olan ikinci bir dinamik daha vardır: Kamu aygıtının belirli bir alana müdahale etme gücüne sahip olduğu bir kez saptandığında, açık bir Artık siyaset bilimciler tarafından uluslararası düzeyde tanınan teşvik mekanizmaları, lobicilik durumları ortaya çıkacaktır. siyaset, birçoklarının pahasına küçük bir grubun yararına olma eğilimindedir (domuz fıçısı). Belirli bir sektöre veya kategoriye yönelik sübvansiyonlar, mevcut siyasetçinin nüfusun o kesimi arasında fikir birliği oluşturmasına olanak tanırken, finanse edildikleri artan maliyetler tüm nüfusa yayılır ve bu nedenle kısa vadede herhangi bir zarara neden olmaz. Bu politikaların destekçileri.

3.3. Cehalet ve İdeoloji

Vatandaşlar (özellikle iktisat mezunu olanlar) ekonomiden anlamazken, siyaset ve gazetecilik dünyası, vergi baskısının ve kamu borcunun artmasına ve dolayısıyla ekonomik krizlere yol açan dinamiklerin şeffaf bir anlatımını sunmuyor. Ekonometrik modellerden daha fazla yararlanan Marksizm'in bir türevi olan akademik dünyaya nüfuz eden Keynesyen kültür, devletçi gerekçelerini gençlerin taze zihinlerine aşılıyor ve toplumun ürettiği çağdaş sorunlarla mücadele etmek için giderek daha fazla devlet müdahalesi talep ediyor. durum. Bunun bir örneği, yaygın anlatıdır. 2007-2008 kriziHiçbir zaman tam olarak kurtulamadığımız , turbo-kapitalizm ve finans dünyasındaki kontrol eksikliğinden kaynaklanıyordu. Diğer bir yaygın bilişsel çarpıtma, tüm çağdaş sorunların, kamu borcunun sözde büyüdüğü ve yeni nesilleri mahkûm ettiği 1970 ile 1980 arasındaki bir “çılgınlık” dönemine atfedilmesidir. Ancak teoride kurban olması gereken günümüzün “yeni kuşakları”nın neden babalarıyla aynı politikaları (hatta daha da kötüsü) kabul ederek kendilerini fail olarak nitelendirdikleri anlaşılamıyor.

3.4. İlerleme Perdesi

“Büyük Parazit”, leviathan, her geçen yıl emeğimizin meyvelerinden giderek daha büyük bir pay almasına rağmen, son birkaç on yılın büyük bir bölümünde, küreselleşme ve teknolojik yenilikler nedeniyle herkesin yaşam standardı istikrarlı bir şekilde yükseldi. . Paradoksal olarak, serbest piyasanın büyük armağanı olan teknolojik ilerleme, Devletin ne kadar zarar verdiği konusunda sınırlı bir farkındalığa sahip olan ana faktörler arasında olabilir.

Sonuç:

İtibari Paranın Doğuşu adlı makalemizde, tarihsel olarak deflasyonun 19. yüzyılın sonlarında neden kötü bir şey olarak görüldüğünü ve likidite enjeksiyonunun başlangıçta hastalıklı bir bankacılık sisteminin tedavisi olarak nasıl tanımlandığını açıkladık. 20. yüzyılın. Ayrıca, Roosevelt'in New Deal'ından (Devlet okulu bunu bir dizi suç eylemi yerine hala olumlu bir olay olarak teşvik ediyor) Hitler'in yükselişine kadar ekonominin bu yorumlarının ne kadar yanlış olduğunu ve neden oldukları veya katkıda bulundukları felaketleri de gördük.

Verdiği zarara rağmen, enflasyon sorunu politikacılar ve ekonomistler (çoğunlukla Keynesçiler) tarafından hiçbir zaman tam olarak anlaşılmadı ve onunla gerektiği gibi mücadele edilmedi. İkinci Dünya Savaşı'ndan sonraki elli yıl içinde lira satın alma gücünün %97'sini kaybederken, dolar yaklaşık bir asır içinde biraz daha yavaş bir şekilde %97'sini kaybetti. Bugün bazıları enflasyonun artık bir sorun olmadığına ve merkez bankalarının sorumlu davrandığına inanıyor, ancak gördüğümüz gibi bu sadece bir yanılsama.

Parasal genişlemeler Devletlere harcama gücü verir çünkü kendilerini finanse etmek için her zaman borca güvenebilirler. Bu, servetin özel sektörden kamu sektörüne yeniden dağıtılmasını gerektirir. Enflasyon, aslında, tasarrufu ve dolayısıyla yatırımı ve ilerlemeyi engelleyen bir vergidir. Tasarruf etmek, devalüasyondan kaçınmak için kişinin parasını mutlaka üçüncü şahıslara devretmesini gerektirir. Sermaye daha sonra finansal piyasalara akarak balonlara ve patlama ve çöküş döngülerine neden olur. Ve "covid acil durumu" sırasında (buna böyle diyelim…), Fed, Devlet ve yerel yönetimlere borçlanma senetleri satın alarak şimdiden 2.3 trilyon borç verdi [not: bu makale Mayıs 2020'de yayınlandı]. 2007-2008 kriziyle başa çıkmak için enjekte edilenden daha fazlası.

Şeytani Sith düzeni aldatmacalarını sürdürürken, bazı cesur Jedi şövalyeleri 11 Mayıs 2020'de üçüncü yarılanmadan önceki sonuncusu olan 629,999 Bitcoin bloğunu çıkardılar ve bloğun madeni para tabanına Nakamoto'nun genesis bloğunu yansıtan bir metin eklediler: “NYTimes 09/ Nisan/2020 2.3 Milyon Dolar Enjeksiyonla, Fed'in Planı 2008 Kurtarma Planını Çok Aşıyor”. Bir gün insanlık Federal Rezerv'in ne olduğunu unutacak, ancak bu mesaj gelecekte tekrar deneyecek olanlar için bir uyarı olarak Bitcoin blok zincirinde sonsuza kadar kalacak. Ve torununuzun torununun blok zincirini tarayıp o tuhaf mesajı okuduğunda, başucunuza gelecek, ilgisini çekecek ve soracaktır. Ve sen, bir gurur gözyaşıyla, ona en güzel hikayeyi anlatacaksın: hayatta, kendi küçük yolunla, insanlığın ilerlemesi için nasıl mücadele ettin.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Adryenn Ashley ile Geleceği Basmak. Buradan Erişin.

- PREIPO® ile PRE-IPO Şirketlerinde Hisse Al ve Sat. Buradan Erişin.

- Kaynak: https://bitcoinnews.com/tragedy-of-fiat-money/