30 yıllık ipotek oranları şu anda %7'nin üzerindeyken, çoğu ev sahibi için muhtemelen yeniden finansman olası değildir.

Aslında, faiz oranları iki kattan fazla arttığından, yeniden finanse etme adaylarının toplam sayısı düştü.

Daha önce, yaklaşık 18 milyon ev sahibi bir yeniden finansmandan yararlanacaktı. Bugün, olabilir 100,000 daha ucuz, Kara Şövalye başına.

Her iki durumda da, yeniden finansmanın modasının büyük ölçüde düştüğü açık. Matematik çoğu için mantıklı değil.

Soru, daha düşük bir oran veya nakit çıkışı istediğinizi varsayarsak, yeniden finansman dışında seçenekleriniz nelerdir?

Mortgage Yeniden Finansmanı Neden Şu Anda Mantıklı Gelmiyor?

Dün, Mortgage Bankacılar Derneği (MBA) rapor ipotek oranlarının 2001'den bu yana en yüksek seviyelerine ulaştığı ve Ekim 2022'de kısaca görülen oranlarla eşleştiği belirtildi.

Yeniden finansman başvurularının bir önceki haftaya göre yüzde iki ve bir yıl önceki aynı haftaya göre yüzde 35 indirimli olduğunu belirttiler.

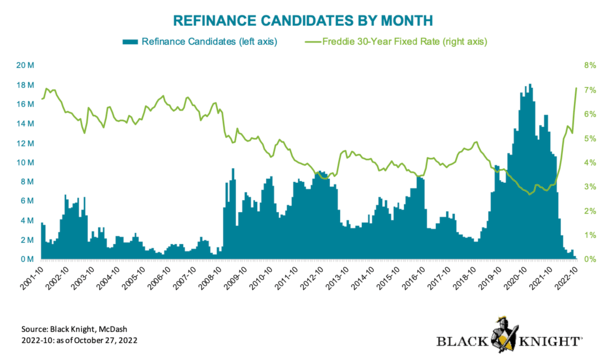

Yukarıdaki grafiğe bakarsanız nedenini anlayabilirsiniz. Yeniden finansman adaylarının sayısı uçurumdan düştü.

Bu arada, Freddie Mac şuraya tüm ipoteklerin yaklaşık üçte ikisinin faiz oranı %4'ün altındadır.

Gibi, ipoteği yeniden finanse etmek sadece dışarıdaki ev sahiplerinin çoğunluğu için çalışmıyor.

Basitçe söylemek gerekirse, gerçekten nakit ihtiyacınız olsa bile, %4'nin üzerinde bir oran için %7'ün altında sabit bir faiz oranıyla işlem yapmak pek mantıklı değil.

Aslında, 2023'ün ilk yarısında, 10 konvansiyonel yeniden finansman kredisinden yaklaşık dokuzu, nakit çıkışı.

Sonuç olarak, bir yeniden finansman yoluyla daha düşük bir oran arıyorsanız, muhtemelen oranların düşmesini beklemeniz gerekecek.

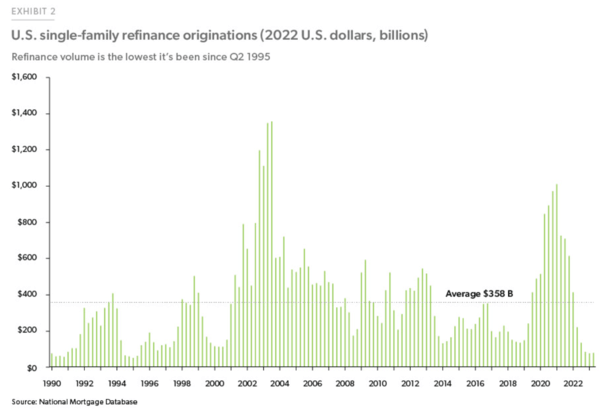

Bu, aşağıdaki grafikte görüldüğü gibi, ipotek yeniden finansman hacminin neden 1990'lardan bu yana en düşük seviyelerine düştüğünü açıklıyor.

1. Seçenek: Bir HELOC açın

Popüler bir yeniden finansman alternatifi, ikinci bir ipotek almaktır. ev sermayesi kredi limiti (HELOC).

İkinci bir hacizin güzelliği, ilk ipoteğinizin şartlarını etkilememesidir.

Dolayısıyla, önümüzdeki 30 yıl için %2-3 oranında sabitlenmiş 27 yıllık bir sabitiniz varsa, rahatsız edilmeyecektir.

Açsanız bile, bu düşük, düşük oranın keyfini çıkarmaya devam edeceksiniz. ikinci ipotek arkasında.

Bir HELOC'un bir başka avantajı da, bunun bir kredi limiti olmasıdır, yani bir kredi kartında olduğu gibi, hepsini ödünç almanıza gerek kalmadan kullanabileceğiniz krediniz vardır.

Bu, nakit paraya ihtiyacınız varsa/istiyorsanız esneklik sağlar, ancak sizi hepsini tek seferde ödünç almaya zorlamaz.

Sağlayıcıya bağlı olarak kapanış maliyetleri de genellikle düşüktür ve süreç, geleneksel bir ipotek yeniden finansmanından çok daha düzenli olma eğilimindedir.

Aylık ödemeler de genellikle çekme döneminde (para çektiğinizde) yalnızca faizdir ve geri ödeme döneminde yalnızca tamamen amortize edilir.

Bir HELOC'un en büyük dezavantajı, HELOC'a bağlı olmasıdır. asal oran5.25'nin başından bu yana %2022 gibi büyük bir artış gösterdi.

Bu, Mart 2022'de HELOC yaptıranların aylık ödemelerinde bakiyeye bağlı olarak muazzam bir artış görüldüğü anlamına geliyor.

Potansiyel iyi haber, Fed'in yürüyüş yapabileceğidir, bu da (HELOC'lara bağlı olan) ana oranın da yükseltilebileceği anlamına gelir. Ve gelecek yıl düşebilir.

Dolayısıyla, HELOC'lerin 2024'ten itibaren daha ucuza gelmesi kesin değil, mümkün.

Sadece marja dikkat edin, birincil oran ile birleştiğinde sizin HELOC faiz oranı.

2. Seçenek: Bir Konut Sermayesi Kredisi Açın

Diğer en yaygın yeniden finansman alternatifi, Ev kredisi, HELOC gibi genellikle ikinci bir ipotektir (bu, zaten bir ilk ipoteğiniz olduğunu varsayar).

Ayrıca, ev sermayesi olmadan ilk ipoteğinizdeki saati sıfırlamakveya bu düşük oranı kaybetmek (eğer varsa!).

Buradaki fark, bir kredi limitinin aksine, kredi fonlandığında götürü bir miktar almanızdır.

Buna ek olarak, konut rehni kredisinin (HEL) faiz oranı genellikle sabittir, yani ödemelerin zaman içinde ayarlanması konusunda endişelenmenize gerek yoktur.

Yani ödeme beklentileri açısından avantajlıdır, ancak aldığınız toplu meblağ nedeniyle bu ödemeler daha yüksek olabilir.

Ve sabit bir faiz oranı elde ettiğiniz için muhtemelen HEL oranlarının HELOC oranlarından daha yüksek olduğunu göreceksiniz.

Genel olarak konuşursak, ayarlanabilir bir orana karşı sabit bir oran için prim ödersiniz.

Ayrıca, kapanışta daha büyük bir meblağ çekiyorsanız daha yüksek olabilecek oluşturma maliyetlerini de göz önünde bulundurun.

Tüm paraya ihtiyacınız olduğunu bilmeniz bir şeydir, ancak sadece kötü bir gün fonu istiyorsanız, minimum çekim miktarlarına bağlı olarak bir HELOC daha iyi bir seçenek olabilir.

Özel durumunuz için hangisinin en iyi olduğunu belirlemek için her ikisinin de maliyetlerini, oranlarını, ücretlerini ve şartlarını karşılaştırdığınızdan emin olun.

Son olarak, bazı bankaların ve borç verenlerin, değişken bir faiz oranını kilitleme veya orijinal bakiyeyi geri ödediyseniz ek ödemeler yapma gibi bu ürünlerin özelliklerini birleştirdiğini unutmayın.

Fiyatlar ve özellikler, fiyat dışında genellikle daha basit olan ilk ipoteklere kıyasla önemli ölçüde değişebileceğinden, alışveriş yapmak için zaman ayırın.

3. Seçenek: İlk İpoteğinizde Fazladan Ödeyin

Faiz giderinizi azaltmak için bir yeniden finansman araştırıyorsanız, örn. oran ve vadeli yeniden finansman, muhtemelen şu anda bir çözüm olmayacak (yukarıda belirtildiği gibi).

Basitçe söylemek gerekirse, ipotek oranları bir yıldan biraz daha uzun bir süre öncesine göre belirgin şekilde daha yüksek.

Bugün, 30 yıllık sabit ortalama %7 civarında, bu da 3'nin başında görülen %2022'lük oranların iki katından fazla.

Bu, çoğu ev sahibinin, oranlar önemli ölçüde düşene kadar yeniden finansmandan yararlanamayacağı anlamına gelir.

Tabii ki, bugün ne kadar çok insan %7-8 oranında ipotek alırsa, %5'e düştüğünde ve umarız enflasyon kontrol altına alınırsa 2024'ün sonlarında o kadar fazla fırsat olacaktır.

Bu arada bir çözüm var ve kredi almayı, hatta başvuru doldurmayı gerektirmiyor.

Yapmanız gereken tek şey her ay ekstra ödeme, her yıl veya ne zaman yapabilirseniz. Ayrıca bir ücretsiz iki haftada bir ipotek ödeme sistemi.

Hangi yöntemi seçerseniz seçin, ipoteğinizin anapara bakiyesine her fazladan ödeme yaptığınızda, faiz giderini düşürürsünüz.

Dolayısıyla, %7 veya daha yüksek bir ipotek oranınız varsa, ayda fazladan 100 ABD Doları veya daha fazla ödeme yapmak darbeyi azaltabilir.

Elbette paranız için tasarruf oranları, yatırımlar ve diğer alternatifler gibi diğer seçenekleri de göz önünde bulundurmanız gerekir. Ve ayrıca ev kredinize daha fazla nakit ayırma yeteneğiniz.

Ama bu etkili bir şekilde yeniden finanse etmeden ipotek oranınızı düşürün, bu günlerde çoğu ev sahibi için kurşun kalem kullanmıyor.

Unutmayın ki fazladan ipotek ödemesi yapmak gelecekteki ödemeleri düşürmez. Bu nedenle, ödeme yapmadığınız sürece her ay aynı tutarı ödemeye devam edeceksiniz. kredini yeniden kullan.

Ancak oranlar düşerse ve düştüğünde, bu ek ödemeler sayesinde daha küçük bir ödenmemiş bakiyeniz olur.

Bu sizi daha düşük bir seviyeye itebilir kredi-değer oranı (LTV) grubu, potansiyel olarak yeniden finansman oranını da düşürür.

Özetlemek gerekirse, faiz oranları çok yüksek olmasa bile her zaman yeniden finansman alternatifleri ve stratejileri mevcuttur.

Ve eğer tarih herhangi bir rehber ise, çok da uzak olmayan bir gelecekte ipotek oranlarının yeniden elverişli olduğu bir zaman gelecek.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. Otomotiv / EV'ler, karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- ChartPrime. Ticaret Oyununuzu ChartPrime ile yükseltin. Buradan Erişin.

- Blok Ofsetleri. Çevre Dengeleme Sahipliğini Modernleştirme. Buradan Erişin.

- Kaynak: https://www.thetruthaboutmortgage.com/options-other-than-refinancing-your-mortgage/