Makale özellikle, özel hesaplarda tutulan mevcut fazla birimlerin, ~2020'larda ormancılıktan artan arz gelmeden önce 2030'ler boyunca fiyatları düşük tutmak için yeterli olup olmayacağına odaklanıyor. Bunu anlamak için makale şu adımları takip ediyor:

-

Günümüz ve orta vadeli fiyat dinamikleri hakkında bildiklerimiz.

-

NZ ETS'nin açık artırmanın maliyet sınırlama rezervlerini (CCR) tetiklemeden fazla birimlerle ne kadar süre hayatta kalabileceği.

-

Fazlalığın sıfıra çekilmesi durumunda geriye itebilecek faktörler.

-

Hükümetin tepkisi açısından bunun anlamı nedir?

Son yıllarda NZ ETS'ye ilişkin yorumların odak noktası iki konu olmuştur.

Birincisi, şu anda özel hesaplarda 'fazlalık' olan (yani net bir amacı olmayan) çok sayıda birim bulunmaktadır. Bu fazlalık hem piyasa yorumcuları (Cowie, 2021) hem de Komisyon (2024) tarafından iyi bir şekilde ele alınmıştır. Komisyonun fazlalığa ilişkin yeni tahminleri, bunun 50.8 ila 84 milyon birim aralığında olduğunu gösteriyor. Eğer doğruysa bu, 2-3 yıllık emisyon teslimlerini karşılamaya yeterli olacaktır. O halde spot piyasa fiyatlarının neden açık artırma fiyat tabanı civarında seyrettiği ve 2023'teki dört açık artırmanın da neden sonuçlanamadığı şaşılacak bir şey değil. Ormancılara yönelik 2018-2022 Zorunlu Emisyon İade Döneminin (MERP) yakın zamanda sona ermesi, şüphesiz bu arz fazlalığına katkıda bulunmuştur.

İkincisi, hem hükümet daireleri (MPI, 2022; MfE, 2023) hem de Komisyon (2023a) tarafından yapılan analizler, orta vadede ormancılıktan elde edilen arzın bol olduğu bir tablo çizmiştir. Eğer doğruysa, bu artan arz 2030'larda birim fiyatları düşürecek ve muhtemelen kalıcı egzotik ormancılığın uzun vadeli marjinal maliyeti civarında bir çözüme ulaşacaktır. Manley (2023) tarafından yapılan son tahminler, üretim ormanlarının çoğu bölgede kalıcı karbon ormancılığına uygun maliyetli bir geçiş yapması için gereken karbon fiyatlarının kabaca 50-100 dolar civarında olduğunu ortaya koyuyor. Orta vadede orman arzının bol olacağına ilişkin bu tahminler üç temel önermeye dayanmaktadır:

-

Yeni Zelanda'da ormana dönüştürülebilecek bol miktarda düşük maliyetli arazi bulunmaktadır.

-

Egzotik ağaçlandırma, mevcut karbon fiyatları dikkate alındığında uygun maliyetlidir. Buna karşılık, birçok brüt emisyon azaltım fırsatının fiyatı esnek değildir.

-

Arazinin ormancılığa dönüştürülmesini yavaşlatmak için bölgesel veya ulusal düzeyde çok az yasa mevcuttur. Pratik kısıtlamalar da (örneğin, fidanlık kapasitesi) değişmez değildir.

Ancak bu tahminler eleştiriler olmadan da gelmedi. Yeni Zelanda'nın ormancılık sektörünün bir kısmı ve Maori ormancılığının çıkarları en eleştirel sesler arasında yer alıyor. Elbette eleştirilerinin de haklılık payı var. Özellikle, Hükümet ve Komisyon modellerinde yer alan, ağaçlandırma sırasındaki karbon fiyatları ile daha sonraki ağaçlandırma oranları arasındaki basitleştirilmiş ilişki, ormancılık yatırımlarına giren çok çeşitli faktörleri gözden kaçırmaktadır. Bunlardan en önemlisi, ormancılar tarafından şu anda özellikle belirsiz bir değişken olarak görülmesi muhtemel olan uzun vadeli karbon getirileridir.

Bununla birlikte, ağaçlandırmanın temel ekonomisi, ormancılığın bir tür net arz olarak büyümeye devam edeceğini ve muhtemelen orta vadeli NZ ETS fiyatları üzerinde çok büyük bir rol oynayacağını öne sürüyor. Ancak bunun ne zaman sona ereceğine dair zamanlama konusunda bazı belirsizlikler var.

Bekleyen hükümet kararları, ne kadar sürede bol miktarda orman arzı göreceğimiz konusunda da rol oynayabilir. Örneğin, Ulusal Parti'nin seçim taahhütlerinde belirtildiği gibi, Hükümetin Arazi Kullanım Kapasitesi (LUC) sınıfına göre ağaçlandırmaya ilişkin kısıtlamalar konusunda hareket edip etmeyeceğini ve nasıl hareket edeceğini henüz bilmiyoruz. Benzer şekilde, Hükümetin kalıcı orman kategorisine ilişkin 2023 istişaresine verdiği yanıt da belirsizliğini koruyor ancak uzun vadede NZ ETS birim akışları açısından büyük önem taşıyor.

Bu nedenle, bugün ve orta vadede NZ ETS'nin karşı karşıya olduğu sorunları ele aldım. Pek çok okuyucunun şimdiye kadar biraz aşina olacağı konular. Ancak sorular hala devam ediyor. Bu zaman dilimleri arasındaki fiyat yolu nasıl görünecek? Peki Komisyon'un fazla birimlerin azaltılması konusundaki yaklaşımı ne kadar agresif?

Komisyonun fazlalıkların azaltılmasına yönelik agresif bir yaklaşım sergileme niyeti derhal açıklığa kavuşturulmalıdır. Bu, Komisyon tarafından da kabul edilmektedir ve Komisyon şunu belirtmektedir (2024, s. 16) "bu yıl fazladaki artışa ilişkin tahminimize dayanarak, açık artırma hacimlerini önemli ölçüde azaltacak birim limit seviyeleri öneriyoruz". Benzer şekilde, Komisyonun belirttiği (s. 48) “fazlanın 2030 yılına kadar sıfıra indirilmesi”, tavsiyelerinin önemli bir itici gücü olmaya devam etmektedir.

Daha derine inmek için, bu bölüm, Komisyon'un, iki maliyet sınırlama rezervi (CCR) ile NZ ETS'deki fazla kullanım oranları ve fiyatlar için açık artırma fiyat tabanının üzerinde mevcut olan birimler arasındaki ihale hacimlerine ilişkin önerdiği yapılandırmanın sonuçlarını inceliyor.

Şu anda açık artırma hacimleri üç havuza bölünmüş durumda. İlk olarak, açık artırma fiyatı tabanının (64'te 2024$) üzerinde genel bir birim havuzu mevcuttur ve 14.1'te bu havuzda 2024 milyon birim mevcuttur. Ancak ek birimlerin satılabilmesi için teklifin CCR tetikleme fiyatlarına ulaşması gerekir. CCR iki havuz arasında bölünmüştür. Örneğin 2024'te, tekliflerin 2.8 dolara ulaşması durumunda fazladan 184 milyon birim, 4.9 doların üzerinde ise 230 milyon birim daha mevcut olacak. Öyle görünüyor ki, pazarın önümüzdeki birkaç yıl içinde talebi karşılamak için CCR havuzlarını azaltması gerekiyorsa, fiyatların bugüne kadar NZ ETS'de görülenlerden önemli ölçüde artması gerekecek.

Bu temelleri aklımda tutarak, şimdi fazladan elde edilen birleşik arzın, endüstriyel tahsisin ve CCR'nin altındaki ihale hacimlerinin 2020'ler boyunca olası talebi karşılamaya yeterli olup olmayacağını incelemeye geçiyorum. Aşağıdaki Şekil 1, açık artırma ve endüstriyel tahsisten elde edilen arzı net emisyon talebiyle karşılaştırarak bunu göstermeye çalışmaktadır. Bu şekildeki net emisyon talebi, Komisyon'un NZ ETS brüt emisyonlarına ilişkin 'mevcut politika referansı' senaryosundan ve ÇBYE'den tahmin edilen orman uzaklaştırmalarından oluşturulmuştur. Her iki bileşen de kabaca bugünün geleceğe uzanan karbon fiyatlarını yansıtıyor.

|

| Şekil 1: Günümüzün (~50 $) karbon fiyatlarındaki net emisyon talebiyle karşılaştırıldığında, CCR'yi tetiklemeden mevcut birim arz. Notlar: Rakamların altında yatan varsayımlarla ilgili ayrıntılar için bu makalenin altındaki teknik notlara bakın. |

2024-2029 dönemi için, net emisyonlar ile arz arasında yıllık ortalama 18.6 milyon adetlik büyük bir fark bulunmaktadır. Bu fark kısmen, stratejisi arz fazlası kullanarak fazlalığı azaltmak üzerine odaklanan Komisyonun kasıtlı bir oyunu. Bununla birlikte, aradaki farkın boyutu aynı zamanda 1990'ların ortalarında dikilen ve stok değişimi muhasebesine göre önümüzdeki birkaç yıl içinde hasat edilmesi planlanan orman bolluğunu ve 2000'li ve 2010'lu yılların çoğunda nispeten düşük ağaçlandırma oranlarını da yansıtmaktadır (aktif ağaçlandırma oranlarını temsil etmektedir). büyüyen ormanlar).

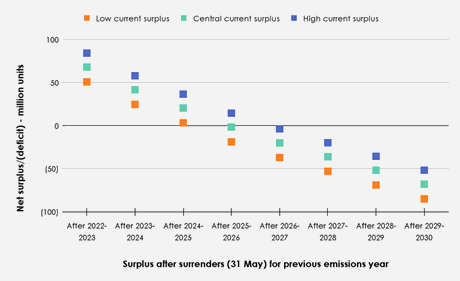

Net emisyon talebi ve arzı arasında devam eden uçurum göz önüne alındığında, incelenmesi gereken bir sonraki faktör, bunun olası fazla azalma oranları açısından ne anlama geldiğidir. Aşağıdaki Şekil 2, CCR'nin tetiklenmemesi durumunda her yıl net fazla seviyesini göstermektedir. Komisyon'un cari fazla hacimlerine ilişkin düşük (50.7 milyon adet), merkezi (67.8 milyon adet) ve yüksek (84 milyon) tahminlerinin her biri başlangıç noktaları olarak gösterilmektedir.

|

| Şekil 2: CCR'lerin tetiklenmemesi durumunda önceki emisyon yılına ait teslimlerden (31 Mayıs) sonraki net fazla. |

Fazlalığın azaltılma zamanı her başlangıç tahmini arasında değişiklik gösterse de, her üç senaryoda da, CCR tetiklenmezse fazlalığın 2026-2027 teslim yılına kadar tamamen tükeneceği öngörülüyor. Bu durum, Komisyon'un, CCR'nin açık artırma hacimlerinin önerilen yapılandırmasıyla "sadece nadiren kullanılmasının amaçlandığı" yönündeki geçmiş beyanlarının (2023b, s. 11) tutarlılığı hakkında soruları gündeme getirmektedir.

Bununla birlikte, yukarıdaki Şekil 2'deki fazlalık miktarının gösterimi bir şekilde stilize edilmiştir. Gerçekte piyasa, net emisyon talebi ile birim arz arasındaki farkı azaltabilir ve genel olarak karbon fiyatındaki artışlarla bağlantılı bir dizi eylem yoluyla fazlalığın azaltılacağı tarihi geriye çekebilir. Bunlar şunları içerir:

Brüt emisyonlar:

-

Brüt emisyonların azaltılması.

Ormancılık:

-

Ağaçlandırmanın arttırılması.

-

Ormansızlaşmanın azalması.

-

Üretim ormanlarının kalıcı ormanlara dönüştürülmesi.

-

Üretim ormanlarında hasatın geciktirilmesi.

-

NZ ETS dışındaki mevcut ormanların kaydedilmesi (bunların potansiyel olarak kalıcı ormanlara dönüştürülmesi dahil).

-

Hasat edilen ormanlar için Gönüllü Emisyon İadelerinin (VER) kullanılmasından kaçınılması.

Daha fazla arzın sağlanması:

-

Özel hesaplarda tutulan fazlalık olmayan birimlerin serbest bırakılması.

-

CCR'yi tetiklemek.

Bu eylemlerin net emisyon talebi ve arzı arasındaki açığı kapatma açısından göreceli önemi şimdi sırasıyla tartışılmaktadır.

Farkı kapatmak için brüt emisyon fırsatları

Brüt emisyon azaltımlarının önümüzdeki birkaç yıl içinde arz ve net emisyon talebi arasındaki farkın kapatılmasında nispeten küçük bir rol oynayabileceğini düşünmek için nedenler var. Komisyonun 'gösteri yolu' (150 itibarıyla ~2030$'a ulaşan artan karbon fiyatı yolunu ve Yeni Zelanda ETS dışında ek politika ve tedbirleri içeren) ve 'mevcut politika referansı' senaryosu (istikrarlı ~ 50 ABD Doları tutarındaki karbon fiyatı) 2020'lerin ortalarında minimum düzeydedir, ancak bu yollar arasındaki farklar sonraki yıllarda daha belirgin hale gelir.

Bu, her iki brüt emisyon yolu için fazladaki yıllık değişimi gösteren aşağıdaki Şekil 3'te görülebilir. Brüt emisyonlara ilişkin her yol, fazlasının azaltılması için kabaca eşdeğer zamanlamayı öngörür. Ancak bu fark, 23.8 ortası itibarıyla (2030 emisyon yılı için teslimlerin ardından) net fazlada 2029 milyon birimlik bir farka kadar büyümeye devam ediyor.

|

| Şekil 3: 'Mevcut politika referansı' ve 'gösteri yolu' senaryoları için brüt emisyon azaltımları arasında her yıl teslimlerden sonraki net fazla. |

Açığı kapatacak ormancılık fırsatları

Artan ağaçlandırma ve azalan ormansızlaşma, net emisyon talebi ile mevcut arz arasındaki farkın azaltılmasında küçük bir rol oynayabilir. Bununla birlikte, yeni ormanların yavaş büyüme oranları ve yeni ağaçlandırmayı planlamak için gereken teslim süreleri göz önüne alındığında, MPI tarafından hazırlanan mevcut merkezi projeksiyonların (yılda yaklaşık 40,000 hektar ekilen) ötesinde oluşturulan herhangi bir yeni ağaçlandırma, önümüzdeki 2-5 yıl içinde iğneyi pek fazla değiştirmeyecektir. Net emisyon talebi için yıllar. Benzer şekilde, mevcut siyasi koşulların ağaçlandırmaya yönelik kısa vadeli yatırımları engellemesi muhtemeldir. Bu belirsizlik için belirtilen faktörler arasında 2023 ETS İncelemesi, Komisyon'un ormancılığın NZ ETS kapsamında yer aldığı şartlarda temel bir değişiklik yapılmasını savunan tavsiyesi ve Ulusal Parti'nin ormanların kullanabileceği Arazi Kullanım Yeteneği (LUC) sınıflarını sınırlandırma yönündeki manifesto taahhütleri yer almaktadır. üzerine dikildi.

Bu arada ormansızlaşma nispeten düşük seviyelerde kalıyor. Gelecekteki ormansızlaşmanın, süt ürünleri ve bahçecilik veya konut, altyapı, okullar, marae, yollar ve yaşam tarzı blokları gibi daha yüksek değerli arazi kullanımlarına dönüşüm nedeniyle yakın zamanda meydana gelen ormansızlaşma nedeniyle karbon fiyatlarındaki değişikliklere ne kadar duyarlı olacağı da belirsizdir.

Bekleyen herhangi bir kıtlıktan yararlanmak isteyen gözüpek işletmecilerin ya üretim ormanlarını kalıcı karbon ormanlarına dönüştürmeyi, mevcut ormanlar için hasatı ertelemeyi ya da mevcut ormanları NZ ETS dışında tescil ettirmeyi araştırmaları daha olasıdır.

Ancak yine de piyasanın bunları takip etme esnekliği konusunda şüpheci olmak için nedenler var. Mevcut olgun üretim ormanlarının kalıcı hale getirilmesi için bu yaklaşım, kısa vadeli herhangi bir kıtlıktan yararlanmak amacıyla karbon ormancılığı şirketleri tarafından önemli miktarda ön finansman gerektirir. Bunun nedeni, bu şirketlerin ormanı kalıcı bir ormana dönüştürebilmek ve önümüzdeki birkaç yıl içinde pazar dinamiklerinden yararlanabilmek için hasat gelirinden vazgeçmesi için mevcut arazi sahibine ödeme yapmak zorunda olmasıdır. Hasatın ekonomik olmadığı bazı alanlarda, mevcut sahibinin mevcut kazanç birimlerini alıp gitmesini sağlayacak şekilde sözleşmeler yapılandırmak mümkün olabilir, ancak bu tür araziler kayıtlı ormanların yalnızca bir kısmını temsil edecektir (ve yine de oldukça fazla zaman, iş gücü gerektirecektir). ve piyasayı harekete geçirecek düzeyde uygulanacak yasal kaynaklar).

Karbon ormanı şirketleri, yeniden ağaçlandırılan ormandan kazanılacak gelecekteki birimlerin kontrolünü üstlenmeden önce, arazi sahipleriyle mevcut üretim ormanının hasat edilmesine izin verecekleri sözleşmeye dayalı düzenlemeler arayarak bu ön maliyeti düşürmeye çalışabilir. Bununla birlikte, bu düzenlemede, gelecek 5 yıldaki birimlerin net akışı, ormanın bir üretim ormanı olarak kalması durumunda meydana gelecek olana büyük ölçüde benzeyecektir (bu makaledeki tahminlerde çok az farklılık yaratacaktır).

Bu stratejiyi izleyen şirketin mevcut orman sahipleriyle çok sayıda sözleşme müzakere etme ihtiyacı nedeniyle, mevcut ormanların NZ ETS dışında kaydedilmesi muhtemelen gelecekte oldukça duruma özgü kalacaktır. Hisse senedi değişimi kategorisinin yakın zamanda kaldırılması da muhtemelen bu yaklaşımın çekiciliğini azaltacaktır.

Ayrıca, son yıllarda ormanları NZ ETS'ye kaydetme ve bunları kalıcı karbon ormanlarına dönüştürme stratejisini izleyen bir kısım arazi sahibinin zaten mevcut olması muhtemeldir. Artık önümüzdeki birkaç yıl içinde her türlü ödülü almaya hazır olan toprak sahipleri. Bu durum, 2022 yılı sonunda stok değişim muhasebesi kapsamında kayıt olanağının kapatılmasına yol açan kayıtlardaki aceleyle açıkça görülmektedir. Ancak bu acele, Komisyon'un cari fazlaya ilişkin tahminlerinde ve ormancılık kaldırma akışlarına ilişkin hükümet tahminlerinde halihazırda dikkate alınmıştır. (Yeni Zelanda ETS'deki ormanların bir kısmının kalıcı karbon ormanları olduğu varsayılmaktadır).

Hasadı ertelemek isteyen orman şirketleri için, aşırı büyüklükteki kütüklerin değerinin azalması, işgücü bulunabilirliği, geniş orman alanlarının hasadına ilişkin yönetim kısıtlamaları ve fabrikalar veya ithalatçılar ile yapılan mevcut sözleşme düzenlemeleri muhtemelen bu stratejiyi takip etme yeteneğini engelleyecektir. . Benzer şekilde, ormancıların hasatta karşılık gelen birimleri teslim etme ihtiyacı göz önüne alındığında, birim fiyatlarda beklenen dalgalanmaların yanlış tahmin edilmesi durumunda bu strateji oldukça büyük bir risk taşır.

Bu yaklaşımla bağlantılı olarak, önümüzdeki birkaç yıl içinde hasat yapan ormancıların Gönüllü Emisyon İadelerinin (VER) kullanılmasından kaçınılması da söz konusudur. Bu uygulamanın ortadan kalkması muhtemel olsa da (yani ormancılığın net emisyon talebinin, MERP'nin sonunda nispeten büyük net talep veya arz nedeniyle oldukça değişken olacağı anlamına gelir), mevcut MERP'nin (2023-2025) kısa uzunluğu gürültü anlamına geliyor VER'lerden kaçınılması, fazlanın azalmasına ilişkin genel tabloyu etkilememelidir.

CCR veya özel hesaplardan daha fazla arz sağlanması

Daha sonra, halihazırda özel hesaplarda bulunan 160.8 milyon adetlik havuzda 'fazla birim' olarak sınıflandırılan birimlerin dışındaki birimlerin likiditesine geçeceğim. Özellikle soruyorum, eğer bunlar önümüzdeki birkaç yıl içinde satın alınıp kullanılabilirse, bunlar yaklaşmakta olan olası kıtlığı ortadan kaldırmak için yeterli olabilir mi?

Komisyon genel olarak özel hesaplarda tutulan bu fazlalık olmayan birimleri, riskten korunmak için ayrılanlar, 1990 öncesi tahsis birimleri ve 1989 sonrası stok değişikliği ormancıları tarafından gelecekteki teslim yükümlülükleri için tutulan birimler olarak sınıflandırır.

Komisyonun son tavsiyesi, korunmaya uygun birimlerin 19.8 ila 36.6 milyon birim arasında olduğunu gösteriyor. Bu korunan hacimlerin önümüzdeki birkaç yıl içinde tam olarak devreye alınması, net fazla hacimlerin sıfıra ulaştığı noktayı bir veya iki yıla kadar itecek olsa da, bunun, daha büyük bir artış gerçekleşene kadar bekleyen kıtlığı ortadan kaldırmak için tek başına yeterli olduğunu görmek zor. ormancılık hacimleri 2030'larda tamamen ulaşacak.

1990 öncesi orman tahsislerinin 16.2 milyon adedi hâlihazırda özel hesaplarda tutulmaktadır. Bazı toprak sahiplerinin birimlerinden ayrılma konusundaki düşük istekliliği nedeniyle bunların kısıtlanması muhtemel olduğu göz önüne alındığında, bu yine kıtlığı ortadan kaldırmanın bir yolu olabilir. Bunun nedeni, arazi sahibinin birimlere sahip olduğuna dair farkındalık eksikliği, arazi kullanım esnekliğini koruma arzusu veya bunları uzun vadeli bir yatırım olarak tutma arzusu olabilir. Komisyon'un çalışmaları da bu satış isteksizliğini yansıtıyor; 1990 öncesi on yılın sonuna kadar satılabilecek birimlerin 6.1 ila 8.5 milyon birim arasında değiştiği tahminleri var.

Özel hesaplarda tutulan fazlalık olmayan birimlerin nihai havuzu, gelecekteki hasat yükümlülükleri için tutulan 1989 sonrası orman birimleridir. Komisyonun tavsiyesi şu anda bu aralığı 51 ila 65 milyon birime koyuyor. Bu arzın bir kısmı, yukarıdaki bölümde belirtilen bazı eylemlerin (örneğin, üretim ormanlarının kalıcı hale getirilmesi) izlenmesi yoluyla elde edilebilir. Ancak yukarıda belirtildiği gibi, bunların geniş ölçekte takip edilmesi zor olabilir ve NZ ETS'de ormancılığın uzun vadeli rolünün siyasi bir tartışma konusu olmaya devam etmesi göz önüne alındığında riskli bir çaba olabilir.

Bu üç tür fazlalık olmayan birimin fazlalık kullanım oranları üzerindeki etkisini inceleyen açıklayıcı bir senaryo, bunların ne kadar büyük bir etki yaratabileceğine dair bir fikir vermeye yardımcı olabilir. Bu, merkezi fazla senaryosu (Şekil 4 ve Şekil 2'te gösterilmektedir) arasındaki fazlanın çekilmesini ilave 3 milyon birimin mevcut olacağı varsayımsal bir senaryo ile karşılaştıran aşağıdaki Şekil 59.7'te gösterilmektedir. Bu senaryo, özel hesaplardaki 80 milyon birimin %160.8'inin önümüzdeki birkaç yıl içinde likit hale geleceğini temsil ediyor.

|

| Şekil 4: Komisyonun merkezi tahminine göre fazlalık düşüşü, 59.7-5 arasındaki 2024 yıl boyunca fazlalık dışında ilave 2929 milyon birimlik düşüşle karşılaştırıldığında. |

Şekil 4'te gösterildiği gibi, stok yığınındaki birimlerin bu ilave çekilmesi, fazla birimlerin tamamen çekilmesini on yılın sonuna kadar geciktirir ve CCR'leri tetiklemeye gerek kalmaz. Bu, CCR'nin tetiklenmesinden vazgeçmenin mümkün olmasına rağmen, özel hesaplarda tutulan birimlerin önemli bir kısmının likit hale gelmesi gerekeceğini göstermektedir.

Son olarak, CCR'nin tetiklenmesine gelince, bu senaryoyu bu makalede kullanılan statik analizle incelemek zordur (yukarıda belirtilen ve karbon fiyatları yükseldikçe net emisyon talebini ve arzını etkileyen olası eylemlerin aralığı dikkate alınarak).

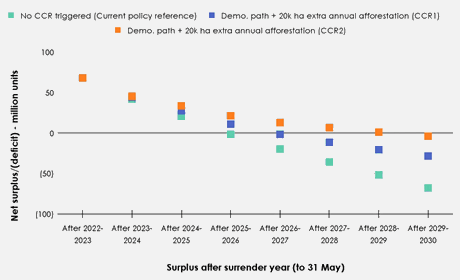

Aşağıdaki Şekil 5, önümüzdeki birkaç yıl içinde CCR'lara doğru yükselen bir fiyat yolunun, fazlanın çekilmesi açısından ne anlama gelebileceğinin kabaca bir örneğini vermeye çalışmaktadır. Bu rakam, brüt emisyonların 'gösteri yoluna' geçtiğini ve 'mevcut politika referansı' senaryosunda görülene ek olarak 20,000'ten itibaren her yıl ilave 2024 hektarlık ağaçlandırmanın gerçekleştirileceğini varsaymaktadır. Aşağıdaki şekilde görüldüğü gibi, her ihalede fiyatların ikinci CCR tetikleyicisine kadar teklif edildiği bir durumda dahi, fazlalık 2030 yılına kadar tamamen aşağı çekilmektedir.

|

| Şekil 5: CCR'lerin tetiklenmesiyle karşılaştırıldığında, CCR'nin tetiklenmediği artı çekim. |

Bu makaleyle, özel hesaplardaki fazla birim hacimlerinin, CCR fiyat tetikleyicilerinden herhangi birini tetiklemeden, Komisyon'un fazlalıkların azaltılmasına yönelik agresif yaklaşımını aşmak için yeterli olup olmayacağını incelemeye çalıştım. Artan ormancılık arzı 2030'larda tamamen yürürlüğe girene kadar kıt arzı ortadan kaldırmak mümkünse, o zaman düşen birim fiyatların günün havasını sürdürmesini beklemek makul olacaktır. Buna karşılık, CCR'nin tetiklenmesi, statüko tasarımı altında NZ ETS'de on yılın geri kalanında oldukça inişli çıkışlı bir gidişat anlamına gelebilir.

On yılın geri kalan kısmındaki net emisyon talepleri arasındaki büyük farka bakıldığında (gelecek birkaç yıl içinde hasat yapılması nedeniyle 1990'ların ortalarında ekilen ormanların fazlalığıyla daha da kötüleşen), Komisyon'un tavsiye ettiği ortamların istenen etkiyi yaratması gerektiği görülmektedir. Fazla birimlerin hızlı bir şekilde azaltılması. Her ne kadar potansiyel olarak on yılın sonunun oldukça ilerisinde olsa da (örneğin, 2020'lerin ortası gibi erken bir zamanda) ve Komisyon'un aradığı şey. Bu durum Komisyon'un arka planında beklediklerinden daha fazla etki olup olmadığı sorusunu gündeme getiriyor.

Kağıt üzerinde, 2020'lerde karbon fiyatlarında önemli artışların önüne geçebilecek birleşik faktörler hakkında spekülasyon yapmak mümkün. Örneğin, karbon ormancılığı şirketleri, hasada yaklaşan üretim ormanlarını satın alarak, riskten korunma hacimlerinin konuşlandırılması yoluyla, 40,000 hektarın çok üzerinde yüksek ağaçlandırma oranlarına devam etti ve bu makalede belirtilen diğer yaklaşımlar. Ancak bu yaklaşımlardan bazılarının ne kadar ölçeklenebilir olduğu henüz bilinmiyor. Benzer şekilde, piyasanın göreceli olgunlaşmamışlığı, bugüne kadarki ham petrol fiyat keşfi ve katılımcı olmayan spekülatörlerin potansiyel etkisi, NZ ETS'nin önümüzdeki birkaç yıldaki fiyat yolunun optimal davranışı yansıtma ihtimalinin düşük olduğunu gösteriyor.

Artan karbon fiyatı yoluyla brüt emisyonlara yönelik proaktif eylemi destekleyenler için, Komisyon'un 2020'lerin geri kalanında piyasaya arzı azaltarak ikiye katlama yaklaşımı muhtemelen cazip olacaktır. Cesur karbon ormanı işletmecileri ve piyasa spekülatörleri için bu ortamlar aynı zamanda bir dizi pazar fırsatı da sunuyor.

Bununla birlikte, Komisyon'un ciddi şekilde arzın yetersiz olduğu bir piyasa seçeneğini sunması nedeniyle, Komisyon tarafından önerilen CCR hacimlerinin ve fiyat tetikleyicilerinin ölçeklendirilmesinin, bazı hükümet partilerinin belirttiği 'sürekli artan fiyat' hedefine nasıl uyduğunu görmek zor. . Benzer şekilde, Bakanın açık artırma hacimlerini ve fiyat kontrol ayarlarını belirlerken göz önünde bulundurması gereken konulara ilişkin mevzuatta belirtilen faktörler, istişare sırasında daha az agresif seçenekleri masaya yatırmayı düşünen bir Hükümet için geniş bir alan sunmaktadır. Bu faktörler arasında enflasyon, hane halkı ve ekonomi üzerindeki etkiler, ETS'nin düzgün işleyişi ve tabii ki en önemlisi, Bakanın ilgili gördüğü diğer konular yer alıyor.

Her ne kadar işe yarar düşünceler olsa da, benim kişisel eğilimim, müzayede hacimlerinin daha fazla fiyat bandına göre daha fazla yapılandırılmasının, önümüzdeki birkaç yıl içinde fiyatları yönlendirmenin bir yolu olarak dikkati hak ettiği yönünde olacaktır. Bu, örneğin, sağlıklı bir piyasada genellikle tetiklenmesi beklenen orta nokta fiyatı tetikleyen bir CCR'yi (örneğin, ~120$) belirlemek için hem CCR'nin hem de genel açık artırma hacminin bazı kısımlarından birimlerin alınması anlamına gelebilir. İhtiyaç duyulması muhtemel olmayan çok daha yüksek bir CCR kapsamı tutulurken, Komisyon tarafından halihazırda kendi CCR'leri için kullanılan fiyatlarda tutuluyor. Bununla birlikte, böyle bir yaklaşımın etkili bir şekilde uygulanması, net emisyon talebinin tepkisinin, halihazırda Komisyon'un açık artırma hacimlerini ve fiyat tetikleyicilerini belirlemeye yönelik metodolojisine dahil edilenden daha fazla araştırılmasını gerektirecektir. Fiyatın saf piyasa keşfini destekleyenler de bu yaklaşıma karşı çıkabilirler (her ne kadar NZ ETS muhtemelen hiçbir zaman böyle bir piyasa olarak işlememiş olsa da).

Bununla birlikte, NZ ETS'nin uzun vadeli hedeflerine ilişkin sorular, açık artırma hacimlerinin ve fiyat tetikleyicilerinin belirlenmesinde tutarlı bir yaklaşıma varmak açısından büyük önem taşıyor. Komisyon'un, daha çok brüt emisyonları azaltmaya odaklanan bir NZ ETS'ye yönelik tavsiyelerini (önümüzdeki birkaç yıl içinde daha fazla reform yoluyla) benimsemeyi düşünen bir hükümetin, tavsiye edilen ayarlara genel olarak bağlı kalma konusunda pek az çekincesi olmalıdır. Ancak NZ ETS'ye yönelik farklı amaçlara sahip bir Hükümet için, uyumlu bir düzenleme dizisinin uygulanabilmesi için bu hedeflerin tanımlanması ve iletilmesi zorunludur.

Kristen Green çevre politikası uzmanıdır. Makale ilk olarak Medium'da yayınlandı.

__________________________________________________________________________

Teknik notlar: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Referanslar

İklim Değişikliği Komisyonu (2023a) 2023 Hükümetin ikinci emisyon azaltma planına yönelik politikanın yönüne ilişkin tavsiyeler. Wellington, Yeni Zelanda: İklim Değişikliği Komisyonu, s. 193. Şuradan ulaşılabilir: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

İklim Değişikliği Komisyonu (2023b) 2024-2028 için NZ ETS birim limitleri ve fiyat kontrol ayarlarına ilişkin tavsiyeler. Wellington, Yeni Zelanda: İklim Değişikliği Komisyonu, s. 64. Şu adreste mevcuttur: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Erişim tarihi: 14 Mart 2024).

İklim Değişikliği Komisyonu (2024) 2025-2029 için NZ ETS birim limitleri ve fiyat kontrolü ayarlarına ilişkin tavsiyeler. Wellington, Yeni Zelanda: İklim Değişikliği Komisyonu, s. 74. Şu adreste mevcuttur: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Erişim tarihi: 14 Mart 2024).

Cowie, M. (2021) 'NZ ETS: İki stokun hikayesi', 5 Eylül. Mevcut: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Erişim tarihi: 15 Mart 2024).

Manley, B. (2023) 'Yeni Zelanda plantasyonları için üretim ormancılığının ve kalıcı ormancılığın göreceli karlılığı üzerinde karbon fiyatının etkisi', Orman Politikası ve Ekonomisi, 156, s. 103057. Şu adreste bulunabilir: https://doi.org/10.1016/j.forpol.2023.103057.

Temel Sanayi Bakanlığı (MPI) (2022) Kalıcı egzotik ağaçlandırma teşviklerinin yönetilmesi. Düzenleyici Etki Beyanı. Wellington, Yeni Zelanda: Yeni Zelanda Hükümeti, s. 107. Şu adreste mevcuttur: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Erişim tarihi: 15 Mart 2024).

Çevre Bakanlığı (MfE) (2023) Yeni Zelanda Emisyon Ticareti Planının İncelenmesi: Modellemenin özeti. ME 1785. Wellington, Yeni Zelanda: Yeni Zelanda Hükümeti, s. 46. Şu adreste mevcuttur: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.carbonnews.co.nz/story.asp?storyID=31085