Bir aydan kısa bir süre içinde, uzun süredir beklenen FedNow gerçek zamanlı ödeme sistemi, ABD para sistemini dünyanın geri kalanıyla aynı hizaya getirecek şekilde piyasaya sürülecek.

Takas Odası bir süredir kendi gerçek zamanlı ödeme ağına sahip olsa da, FedNow'un benimsenmesi, bankacılık sisteminin federal düzeyde yükseltilmesine yönelik ilk girişimi işaret ediyor. Çok daha fazla ulaşması bekleniyor. Bu, hala çekleri ve geleneksel bankacılık yöntemlerini verimli bir şekilde kullanan bir ülkede önemli bir değişim olabilir.

Ancak ABD partiye geç kaldı. Başka yerlerde, gerçek zamanlı ödemeler bir süredir entegre edildi ve küresel aykırı değerler şimdiden hızla ilerliyor.

Gerçek zamanlı ödemeler dünya çapında artıyor

ACI Worldwide'ın Gerçek Zamanlı Prime Time'ına göre ders çalışma, zaten genel olarak gerçek zamanlı

dünya çapında işlem hacimleri 63.2'de %2022 arttı. İşlemler 196.0 milyara ulaştı ve 511.7'de 2027 milyara ulaşarak dünya çapındaki tüm elektronik işlemlerin %27.8'ini oluşturuyor.

Pismo'da Bankacılıktan Sorumlu Üründen Sorumlu Başkan Yardımcısı Alexandre Pinto, "Gerçek zamanlı ödeme raylarından, hatta bir bütün olarak ekonomiden pek çok fayda elde edersiniz," dedi. “Araştırmalar, Brezilya'daki bankalar gibi çok verimli bir ödeme hattına sahip olduğunuzda paranın çok hızlı hareket ettiğini ve ülkenin GSYİH'sini artırdığını gösteriyor. Para daha hızlı hareket eder. İnsanlar daha kolay işlem yapar, vb. Yani bir bütün olarak ekonomi ve bir bütün olarak toplum için çok iyi.”

ACI Worldwide, daha önceki bir çalışmasında, birçok durumda gerçek zamanlı ödemelerin ekonomik kalkınma için itici güç olduğunu tespit etti. Para transferinde artan bir hıza izin vermek, özellikle dijital olarak yönetilen esnek ekonomilerde, nakit akışı ve likidite sorunlarını hafifletirken, finansal katılımı iyileştirmek için muazzam bir potansiyele sahipti.

"Finansal kapsayıcılık gibi köklü itici güçler her zamanki gibi alakalı olmaya devam ediyor" şuraya Mastercard Gerçek Zamanlı Ürünler Kıdemli Başkan Yardımcısı George Evers. “Mobil kullanımın sürekli hareketi ve her şeyin dijitalleşmesiyle birlikte, gerçek zamanlı ödeme sistemlerinin ekonomilerin daha dinamik olması için bir temel sunduğu kanıtlanmıştır. Bu nedenle, halihazırda gerçek zamanlı bir sisteme maruz kalmayan piyasa katılımcıları, yakında gerçek zamanlı bir sisteme maruz kalacak.”

2020'de kullanıma sunulan PIX ağıyla Brezilya, küresel gerçek zamanlı ödeme sistemlerinde liderlerden biridir ve Hindistan'dan sonra ikinci sıradadır. Büyüme, 228.9 ile 2021 arasında %2022'a ulaşarak kapsamlı oldu ve ülke, 2.08'ya kadar %2026 olacağı tahmin edilen gerçek zamanlı ödemelerle kolaylaştırılan en büyük tahmini GSYİH'ye sahip ülke oldu. Benimseme işleminin 51.8'ye kadar %2027 olması bekleniyor

Buna karşılık Hindistan, aynı zaman diliminde %76.8'lik bir büyüme kaydetti ancak halihazırda yerleşik bir ekosisteme sahip ve 89.5'de 2022 milyar gerçek zamanlı işlem kaydetti. 2026'da gerçek zamanlı ödemelerin ülkenin GSYİH'sının %1.12'sini oluşturacağı tahmin ediliyor. Bununla birlikte, evlat edinme için mevcut tahminler, 18.2 yılına kadar nüfusun yalnızca %2027'sindedir.

Ağların tanıtılması bir yenilik dalgasını ateşledi. Hindistan, Brezilya ve gerçek zamanlı ödemeleri başlatan diğer ülkelerde mobil cüzdan kullanımı artıyor ve finans kurumları yeni teknolojiyi kullanmak için vites değiştirdi.

Hindistan'ın Birleşik Ödemeler Arayüzü (UPI), orijinal gerçek zamanlı ödeme ağlarının üzerine yerleştirildi ve daha fazla ödeme kolaylığı sağlayarak, ekosisteme cep telefonu numaralarının ve dijital kimliğin QR kodlarını kullanmasını sağladı. Geliştirme, kullanım durumlarının sayısını artırarak benimsemeyi daha da artırdı.

Microsoft'ta Finansal Hizmetler İş Geliştirme Direktörü Peter Hazou, "Ödemeler için gerçek zamanlı yolculuk, seyahat ettikleri demiryolu ne olursa olsun tüm ödemeler için ayrılmaz ve bariz bir varış noktasıdır" dedi.

"Çevremizdeki gerçek zamanlı dünya, bankacılık sistemini, gerçek zamanlı etkinliklere ve onlarla birlikte seyahat eden verilere uyum sağlamak için altyapısını ve süreçlerini modernize etmeye yönlendiriyor."

“Gerçek zamanlı ödeme yetenekleri, müşteri ihtiyaçlarına hizmet etmek için yenilik yapan bankalar için önemli bir risk haline geliyor. Ürün geliştirme ve veri içgörüleri için temel teşkil ederler ve bankaların modernizasyon yol haritalarının merkezinde yer almalıdırlar.”

Ancak, dolandırıcılık da öyle

Gerçek zamanlı ödemelerin birincil dezavantajı, anlık olmalarıdır; anlaşmazlıklar ve işlem hatalarının düzeltilmesi giderek daha zor hale geliyor. Bu da dolandırıcılık vakalarının artmasına neden oldu.

Banking ACI Worldwide Dolandırıcılık Yönetimi Başkanı Cleber Martins, "Ödeme limitleri arttıkça ve teknoloji geliştikçe, dolandırıcılar mali suç işlemenin yeni yollarını buluyor" diye yazdı.

"Bankalar dolandırıcılığı önleme stratejilerini desteklerken, dolandırıcılar en zayıf halka olan tüketiciyi hedef aldı. Gerçek zamanlı işlemlerin mevcudiyeti, bankaları, işlemcileri ve finansal aracıları, hileli işlemleri ve dolandırıcılığı önlemek için küçük bir pencere ile saldırılara karşı savunmasız bırakır.

Araştırmalar, banka bilgilerini çalmayı içeren geleneksel dolandırıcılık yöntemleri azalırken, "güven hileleri" ve Authorized Push Payment (APP) dolandırıcılıklarının neredeyse iki katına çıktığını buldu. Dijital cüzdan saldırıları da dolandırıcıların giderek daha fazla tercih ettiği bir yöntem haline geldi.

Hindistan, gerçek zamanlı ödemelerde dünya lideri olmakla birlikte, artan dolandırıcılık vakalarıyla da karşılaştı.

Ulusal Siber Suç Raporlama Portalı'nda kaydedilen şikayetlere göre, UPI dolandırıcılığı 23'de %2022 arttı. APP dolandırıcılığı geçen yıl iki katına çıkarken diğer ödeme dolandırıcılığı türleri azaldı.

Uzmanlara göre bunun çözümü, artan ödeme hızını tamamlamak için gerçek zamanlı bir dolandırıcılık tespit sisteminin geliştirilmesi.

Bankalar ve finansal kurumlar, teknoloji sağlayıcılar olarak, işlemleri korumak için hedeflenen karar verme modellerini uygulayabilir. Bunlar, işlem başlatıcıları ve alıcıları bağlamsallaştırmayı içerebilir ve modellerin ödemelerin ne zaman dolandırıcılıktan kaynaklanabileceğini belirlemesine izin verebilir.

Ve ABD şu anda nereye oturuyor?

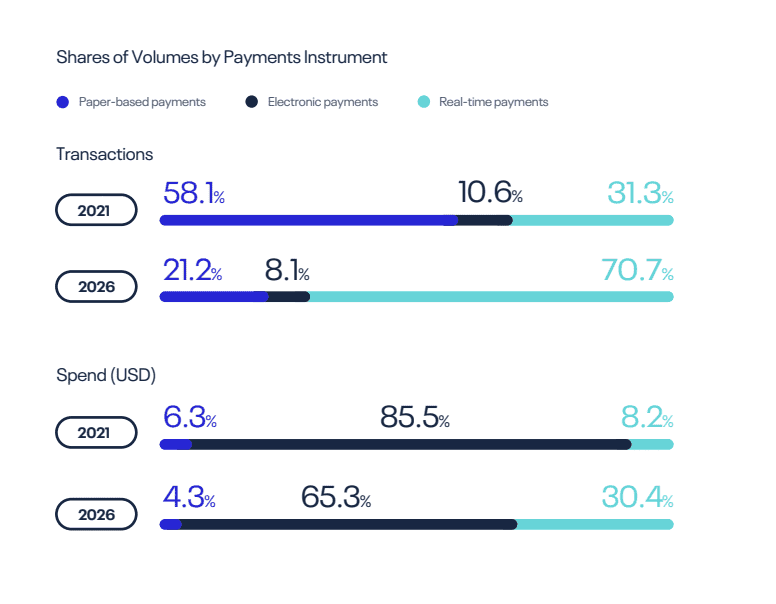

ABD'de gerçek zamanlı ödemeler, ödemeler ekosisteminin hala küçük bir parçası ve sektör lehine kullanılabilecek.

Gerçek zamanlı ödeme ağları canlı olsa da, işlemler toplam ödeme hacminin yalnızca %1.2'sini oluşturuyor. Kâğıt bazlı ödemeler işlemlerin %17.9'unu, elektronik ödemeler ise %81'ini oluşturuyor.

İlgili:

Bununla birlikte, FedNow'un piyasaya sürülmesiyle sektörün 32.6 ile 2022 arasında %2027 büyümesi bekleniyor. Yetişkin nüfusun yarısından biraz azı zaten düzenli olarak dijital cüzdan kullanıyor ve elektronik ödeme yaygın olarak kabul görüyor.

Dolandırıcılık, alana yaklaşırken bir sorun olmaya devam ediyor. Mevcut düzenleme, bankaların yetkisiz dolandırıcılık mağdurlarına tazmin etmesi gerektiğini belirtirken, aynı durum yetkili dolandırıcılık ödemeleri için geçerli değildir.

Gerçek zamanlı ödemeler söz konusu olduğunda, dünya çapında çoğu dolandırıcılık bu alana girer.

"Eylem olmazsa ABD'nin diğer pazarlarda görüldüğü gibi APP dolandırıcılığının kriz seviyelerine giden yolu izlemeyeceğini varsaymak için hiçbir neden yok; APP dolandırıcılığı 7.4'de %2021'ten 18.6'de tüm dolandırıcılığın yüzde 2022'sına neredeyse üç katına çıktı." ACI Worldwide dolandırıcılık raporuna göre.

Benimsemedeki gecikme, gerçek zamanlı dolandırıcılıkla mücadelede fayda sağlayabilir.

Diğer ulusların sorunlarından öğrenerek, artan gerçek zamanlı dolandırıcılık oranlarına karşı koyacak stratejiler, ödeme hattının kurumsal olarak benimsenmesiyle birlikte geliştirilebilir.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- EVM Finans. Merkezi Olmayan Finans için Birleşik Arayüz. Buradan Erişin.

- Kuantum Medya Grubu. IR/PR Güçlendirilmiş. Buradan Erişin.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Kaynak: https://news.fintechnexus.com/the-global-state-of-real-time-payments/