Risk sermayesi dünyasının çoğunda olduğu gibi, Eğitim Teknolojisi girişim finansmanı da genel olarak yavaşladı ve erken aşama yatırımlar gibi bazı alanlarda neredeyse tamamen dondu. Geleneksel görüş bu durumun sonsuza kadar sürmeyeceği yönünde görünüyor. Durumun yakın nedenleri düşen hisse senedi fiyatları ve yüksek enflasyon olduğundan, enflasyonun düşmesi ve borsanın toparlanmaya başlamasıyla yatırım ortamının 2023 yılında önemli ölçüde iyileşmesi bekleniyor.

Ne yazık ki bu aşırı basitleştirme olabilir. Piyasalardaki uzun vadeli değişiklikler, genellikle yeni kurulan Eğitim Teknolojisi şirketlerini satın alan özel sermaye (PE) şirketlerinin türlerinde kalıcı hasara neden olabilir. Risk sermayesi ile finanse edilen Eğitim Teknolojisi şirketlerinin halka açık ticarete girmek yerine özel eğitim şirketlerine satılma olasılıkları daha yüksek olduğundan, bu uzun vadeli değişimlerin Eğitim Teknolojisi girişim finansmanına vereceği zarar, daha geniş kapsamlı girişim yatırımlarındaki herhangi bir yavaşlamadan çok daha uzun süre dayanabilir.

Eğer haklıysam, bu sadece yatırımcılar ve yeni kurulan şirketler için değil, her büyüklükteki Eğitim Teknolojisi şirketleri ve nihayetinde akademik müşterileri için de kötü bir haber.

Girişim finansmanı nasıl çalışır?

Sorunu anlamak için temel bilgilerle başlamalıyız. Örneğin risk sermayedarları (VC'ler) yatırım yaptıkları parayı nereden alıyorlar? Kısa cevap “diğer yatırımcılardan”. Diyelim ki Harvard'ın bağış fonunu yönetiyorum. Zaten borsanın yarısına sahibim ve başka fırsatlar arıyorum. Risk sermayesine, özellikle de eğitime ilgi duyuyorum, ancak bireysel start-up'ları inceleyecek zamanım veya uzmanlığım yok. Bir VC fonunda sınırlı ortak (LP) olabilirim, bu da biraz aktif olarak yönetilen bir yatırım fonuna yatırım yapmaya benzer. VC firması paramı alıyor ve bunu ortakların iyi bir bahis olduğuna inandığı yeni kurulan şirketlere dağıtıyor.

Yüksek riskli yatırımlarda borsa ve faiz oranlarının konfor seviyem üzerinde güçlü etkileri var. Bağış fonum ağırlıklı olarak S&P 500 hisse senetlerine yatırılmışsa ve bu yatırım geçen yıl içinde %20 oranında düşmüşse (S&P 500'ün 2022'de yaptığı gibi), startuplar gibi daha riskli bahislere yatırım yapma konusunda biraz tedirgin olabilirim. Sermayemi koruma ihtimalim daha yüksek.

Aniden risk sermayedarları yatırım fonu toplamak için çok daha zorlu bir ortamla karşı karşıya kaldı. Yeni bir fon oluşturmaya çalışıyorlarsa bir süre beklemeleri gerekecek. Yatırım yapacak fonları varsa, yavaşlayıp paralarını kalıcı kılmak isteyebilirler.

Nakit sıkıntısının yanı sıra şirketlerin değerinin ne kadar olduğuna karar vermekte de zorlanıyorlar. Düşen bir bıçağı yakalamaya çalışmamak gerektiğini söyleyen eski bir yatırım atasözü vardır. Hiç kimse borsanın daha ne kadar düşeceğini bilmediğinden ve start-up'lardaki riskler halka açık şirketlere göre hem daha yüksek hem de daha zor olduğundan, birçok risk sermayedarları nakitlerini elinde tutmayı ve piyasalar istikrara kavuşana kadar beklemeyi tercih ediyor.

Yine geleneksel görüş, bu risk sermayedarlarının paralarının üzerinde sonsuza kadar oturamayacağıdır. LP'leri onlardan yatırım yapmalarını ve getiri elde etmelerini bekliyor. Yani bir noktada kenarda bekleyen nakit piyasaya akacak.

Maalesef bu akın EdTech için kısa ömürlü olabilir.

EdTech'in PE sorunu

Şu ana kadar risk sermayesi piyasalarına ve halka açık borsalara baktık. Ancak sermaye piyasalarının henüz incelemediğimiz üçüncü, daha az görünen ancak büyük bir dilimi daha var: özel sermaye (PE). Ve PE'nin EdTech ile yoğun bir şekilde ilgilendiği ortaya çıktı.

Teknik olarak risk sermayesi bir tür özel sermayedir. Geniş anlamda yorumlandığında PE, yatırımcıların paralarını halka açık borsalarda satılmayan şirketlere yatırması anlamına gelir. Özel risk sermayesi şirketleri gibi etiketlenen şirketler, yatırım sermayelerini bireysel ve kurumsal LP'lerden artırırlar.

Ancak risk sermayesi fonları, yüksek getiri karşılığında yüksek risklerle işlem yapan büyüme yatırımcıları olarak düşünülürken, klasik PE fonları genellikle daha çok değer yatırımcıları gibi hareket eder. Genellikle değerinin düşük olduğunu ve maliyetleri düşürerek, yönetimi değiştirerek ve yatırım yaptıkları şirketlerin stratejilerine odaklanarak düzeltilebileceklerini düşündükleri şirketleri ararlar.

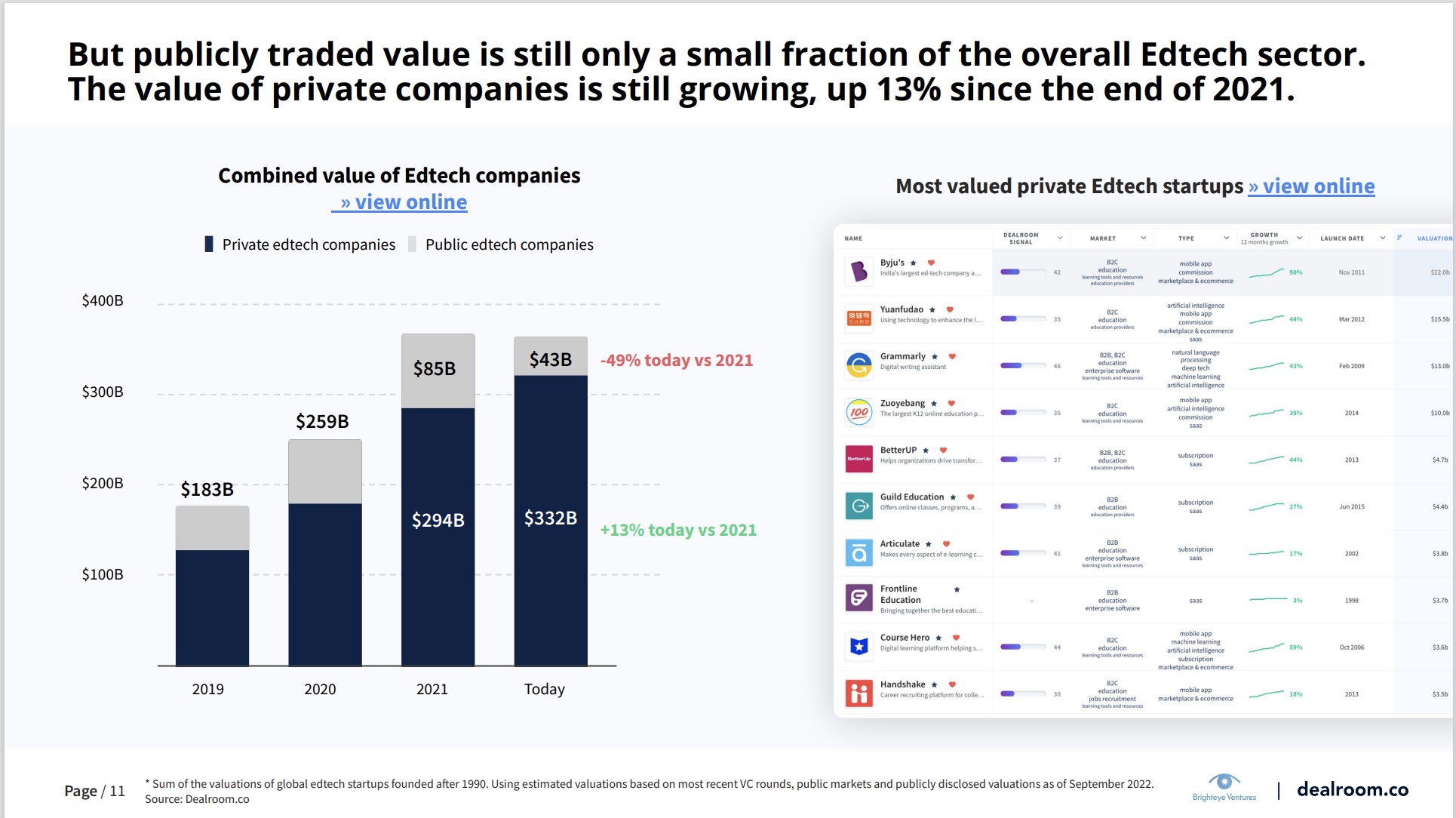

Dealroom'a göreEdTech'in kabaca %90'ı özel sektöre aittir. Buna Instructure, McGraw-Hill Education, Cengage Learning, Ellucian ve University of Phoenix gibi bilinen isimler de dahildir.

Birçok yatırım sektöründe girişim destekli şirketler sıklıkla halka açık şirketler olmayı arzulamaktadır. EdTech'te büyük çoğunluğun daha büyük PE destekli şirketler tarafından satın alınması muhtemeldir. Risk sermayesi yatırımcıları bunu anlıyor ve yatırım yapacakları şirketleri seçerken buna göre plan yapıyorlar. Şu anda PE firmaları ve yatırım yaptıkları şirketler pazarlık avına çıkıyor. Sıkıntılı start-up'lar ucuza satılıyor. Önümüzdeki altı ay içinde Eğitim Teknolojisi birleşmeleri ve satın almalarına ilişkin duyurularda önemli bir artış görmeyi bekliyoruz.

Ancak bu parti uzun sürmeyebilir.

Mevcut mali ortam göz önüne alındığında, bu durum Eğitim Teknolojileri için orta vadeli ve uzun(daha) vadeli bir sorun yaratmaktadır. Orta vadeli, özel sermaye şirketleri değerlemelerini yazma konusunda çok daha yavaş olma eğilimindedir. Borsa, halka açık şirketlerin değerinin yazıldığı acımasız bir sürecin ortasında. Örneğin 2U (TWOU) için bir yıllık hisse senedi grafiği:

2U'nun hisse senedi fiyatı daha da düşebilir mi? Elbette. Örneğin borsa bir bütün olarak düşmeye devam ederse 2U da kolaylıkla daha da düşebilir. Yer çekimi kanunları geçerlidir. Bununla birlikte, 2U'nun hisse senedi fiyatı, yatırımcıların dakika dakika verdiği kararlar da dahil olmak üzere gerçek zamanlı koşulları yansıtıyor. Günceldir.

Buna karşılık, PE'lerin sahip olduğu şirketler kazançlarını üç ayda bir raporluyor ve şirketlerinin temel değerine ilişkin kendi hesaplamalarını yapıyor. Yatırımlarının tahmini değerini düşürme konusunda mali açıdan motive oluyorlar. Yılda bir kez denetlenirler. Dolayısıyla bunun gibi bir ayı piyasasında PE'ye ait şirketlerin yeniden değerlemesinde çok daha fazla gecikme var. PE ağırlıklı Eğitim Teknolojisi sektörünün, halka açık piyasaların toparlanmaya başladığı dönemde şirket değerlemesinde bir kez daha önemli düşüşler yaşaması muhtemeldir.

Söylendiği gibi, bok yokuş aşağı yuvarlanıyor. PE'nin sahip olduğu Eğitim Teknolojisi şirketlerinin satın alma yapacak parası yoksa, risk sermayedarlarının yatırım yaptıkları şirketleri satmanın ne kadar zor olacağını yeniden düşünmeleri gerekecek. Yatırım stratejilerini buna göre ayarlayacaklar. Bugünlerde risk sermayesi destekli şirketlere verilen genel tavsiye, bir sonraki yatırımınıza kadar iki yıl yetecek kadar nakit bulundurmaktır. Eğitim Teknolojisinde bu sürenin daha uzun olması gerekip gerekmediğini merak ediyorum.

Uzun vadeli PE sorunu

Ne yazık ki sıkıntılar bununla bitmiyor.

PE firmalarının çoğu EdTech yatırımı, "kaldıraçlı satın almalar" olarak bilinen yöntemle yapılır. Basitçe söylemek gerekirse, kaldıraçlı satın alma, yatırımcının şirkete yatırım yapmak veya şirket satın almak için kullandığı paranın büyük bir kısmını borç almasıdır. Bu biraz ipoteğe benziyor. Evin fiyatının yüzde 20'sini nakit, yüzde 80'ini ise bankadan ödüyorsunuz.

Elbette değişken faizli bir ipoteğiniz varsa, yeniden finansmana ihtiyacınız varsa veya yeni bir ev için ipotek almak istiyorsanız, aniden maliyetlerinizin beklediğinizden çok daha yüksek olduğunu fark edebilirsiniz.

Bu, kaldıraçlı satın almalardaki şirketlerde de olur. Bu şirketleri satın almak için kullanılan kredilerin veya "borç sözleşmelerinin" vadesi geldiğinde, genellikle yeniden finanse edilmeleri gerekir. Ancak bu sefer faiz oranları çok daha yüksek. Aniden, yeni özellikler geliştirmek veya çalışanlara ödeme yapmak için ayrılan para, kredilerin faiz ödemelerine gitmek zorunda kaldı.

Bu sorunun sadece yarısı. Unutmayın, PE firmalarının tıpkı risk sermayedarları gibi sınırlı ortakları vardır. Kaldıraçlı satın almalar uygulayan PE şirketleri, borçla satın aldıkları şirketlerin değerinin, faiz ödemelerinden daha hızlı artacağına dair bahse giriyor. Bu ödemeler arttıkça yatırımlar daha az çekici hale geliyor. Özel sermaye firmalarının portföy şirketlerinde ciddi bütçe kesintileri yapma olasılıkları daha yüksek olacak, en ağır borçlu olanları ellerinden geldiğince (parçalar halinde dahil olmak üzere) kurtarmaya çalışacaklar ve daha az, daha dikkatli yatırım yapacaklar.

LP'lerin karşı karşıya kaldığı seçim hakkında düşünmenin bir yolu, vadeye kadar tutulduğunda çok güvenli olan ve "risksiz yatırımlar" olarak anılan Hazine tahvillerine yapılan alternatif bir yatırımla olan ilişkidir. İşte 10 yıllık ABD Hazine tahvilindeki tarihi faiz oranlarının tablosu:

Faiz oranları yaklaşık 2010'dan bu yana tarihsel olarak düşük. Faiz oranları mevcut seviyelerinden düşse de, kabaca yüzde dört olan tarihsel ortalamalarına yerleşmeleri daha muhtemel. Bu değişiklik ani oldu, zamanlaması imkansızdı ve 30 yaşındaki beden eğitimi çalışanlarının bile bu işte olduğu normdan farklıydı. PE şirketleri, daha yüksek faiz oranı ödemelerinin olumsuz etkileriyle karşı karşıya kalsalar bile, "risksiz" alternatiflere göre önemli ölçüde daha iyi getiri elde etmek zorunda kalacaklar. Bu, kaldıraçlı şirketlerin alternatiflerine göre aynı faydaları sağlamak için finansal performanslarını artırmaları gerektiği anlamına geliyor.

PE firmalarının buna hazır olduğundan emin değilim.

Açık olmak gerekirse durum kıyamet gibi değil. Özel sektör yatırımcıları, faiz oranlarının tarihsel normlara yaklaştığı dönemde borçlu şirketleri satın alıyordu ve şüphesiz gelecekte de bunu yapmaya devam edecek. Sorun, mevcut yatırımların çoğunun artık geçerli olmayan faiz oranı ortamına ilişkin varsayımlara dayalı olarak yapılmış olabileceğinden kaynaklanıyor. Sistemin kendini yeniden dengelemesi bir süreye (muhtemelen birkaç yıla) ihtiyaç duysa da eninde sonunda bunu yapacaktır.

Yine de PE'deki borç batağı, Eğitim Teknolojisi'ni önemseyen hiç kimse için iyi bir haber olmayacaktır. Müşterilerin güvendiği büyük şirketler sıkışacak, daha az harcama yapacak ve çalışanları işten çıkarılacak. Çıkış seçeneklerinin daha sınırlı hale geldiğini bilen risk sermayedarları, daha az riskli ve kısa vadede kârlı olma olasılığı daha yüksek olan daha az yatırım yapacaktır. Öğrenci çıktıları üzerinde önemli ve ölçekli bir etkiye sahip olabilecek şirketlere muhtemelen daha az yatırım göreceğiz çünkü bu şirketlerin harcadıklarından daha fazla para kazanmadan önce genellikle daha uzun bir süre yatırım yapmaları gerekiyor. Her büyüklükteki şirkete güvenen eğitimciler ve eğitim kurumları artan risk altında olacaktır.

Halka açık bir avuç Eğitim Teknolojisi şirketi büyük ölçüde farklı dinamiklere tabi olacak ve borsa ve ekonomiyle birlikte toparlanmaları gerekecek. Bunlardan birkaçının borcu ağır olsa da, PE tarafından finanse edilen şirketlerin birçoğu bu sorunu yaşayacak. Ve ne yazık ki, ağır bir borç yükünün sisteme ulaşması aylar veya çeyrekler yerine yıllar alabilir.

Daha fazlasını bilmemiz gerekiyor

Sorunun şeklini ve ciddiyetini daha iyi kavrayabilmek için, benden daha fazla finansal analist olan birinin, sorunun kapsamına ilişkin bazı verileri derlemesi gerekir (eğer henüz yapmamışlarsa). İdeal olarak, yüksek kaldıraç oranına sahip, sözleşmeleri yakında dolacak olan ve hâlihazırda finansal stres altında olan "kırmızı ışıklı" şirketlerin bir listesini görmek isterim. Başka bir deyişle, yüksek faiz oranlarının onları tehlikeye atacağı Eğitim Teknolojisi firmaları. Daha sonra, yaklaşmakta olan borç yeniden finansmanı onları stres altına sokabilecek, yani yüksek faiz oranlarından dolayı ölümcül bir tehlike altında olmayan ancak muhtemelen borçlarının yeniden finansmanını sağlayacak kadar baskı altına girecek olan "sarı ışıklı" şirketlerin bir listesini görmek iyi olacaktır. önemli ek kesintiler yapılması gerekiyor. Ve son olarak, tarihsel olarak edinimci olan PE tarafından finanse edilen şirketlere özel bir vurgu yaparak, sektörün borç durumuna ilişkin genel bir okuma görmek istiyorum.

Ekolojistler, belirli bir ekosistemin sağlığının büyük ölçüde o ekosistemdeki tepe yırtıcıların sağlığı tarafından belirlendiğini öğrenmişlerdir. Eğitim Teknolojisi'nin çoğunda, PE'nin sahip olduğu şirketler zirvedeki yırtıcılardır. Besin zincirinin en üstünde yer alırlar. PE'nin sahip olduğu Eğitim Teknolojisi'nin borcuna ilişkin netlik, bize bir bütün olarak Eğitim Teknolojisi ekosisteminin mali sağlığı hakkında bir ölçü verecektir.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- Plato blok zinciri. Web3 Metaverse Zekası. Bilgi Güçlendirildi. Buradan Erişin.

- Kaynak: https://eliterate.us/edtechs-funding-problems-are-going-to-get-worse/