Bu rapor tarafından yazılmıştır IOSG Girişimleri ve yalnızca The Defiant'ta yayınlandı

Teşekkürler: Özel teşekkürler Xinşu, Lucas ve Evgeny değerli geri bildirim sağladığın için ve Darko Bosnjak veri analizi konusunda yardım ettiği için!

TLDR:

- Makale, FTX sonrası dönemde DEX türev piyasasının durumunu tartışıyor.

- DEX'lerin çoğu, token ekonomisini veya likidite sağlayıcılarını istismar eden botlar ve tüccarlar tarafından büyük bir ticaret hacmi oluşturulduğundan, organik büyümeyi çekmek için mücadele etti.

- GMX, dikeydeki en büyük olumlu sürpriz olarak ortaya çıktı. Sıfır fiyat etkili tasarımı, onu balina tüccarları için çekici bir yer haline getiriyor.

- GMX'in ürünü, kısıtlı varlık seçimi, likidite ölçeklendirme sorunları, yeterli protokol düzeyinde risk yönetimi eksikliği, merkezi girdilere büyük bir bağımlılık ve yetersiz UX gibi sınırlamalarla hala mükemmel olmaktan çok uzak.

- Bununla birlikte, bu eksikliklerden bazıları, GMX'in ürün-pazar uyumunu bulmasına ve en organik talebe sahip DEX türevleri haline gelmesine yardımcı olan kasıtlı takaslar olabilir.

- Yine de piyasa, kripto türevleri pazar payını kazanmak için DEX'lerin kendi oyunlarında CEX'leri yenmeleri gerektiğini kanıtladı.

Kripto türev hacimleri spot piyasayı geride bırakıyor ve bu trend herhangi bir yavaşlama belirtisi göstermiyor. 2022'de, ilk 10 merkezi türev borsası (CEX) günlük ortalama hacmi yaklaşık 95 milyar dolar olarak görürken, ilk 10 spot CEX'in hacmi yaklaşık 31 milyar doları buldu. Sektör olgunlaşmaya devam ettikçe, türevlerin spot hacme oranının geleneksel varlık sınıflarına benzer seviyelere ulaşmasını bekleyebiliriz.

Ancak dikkatimizi merkezi olmayan borsalara (DEX'ler) çevirdiğimizde, hikaye biraz farklı. Türev hacimleri, spot piyasa hacimlerinin yalnızca %56'sıydı ve bu, türev DEX'lerinde görece olgunlaşmamış olduğunu gösteriyor. Bu, özellikle belirli sektördeki DEX / CEX oranını karşılaştırdığımızda belirgindir: türev DEX'ler, CEX hacminin yalnızca %1.5'ini oluştururken, spot piyasada bu pay %8'e yakındır.

| 2022 | Ortalama Günlük Hacim $B | 2022 | oran |

| DEX noktası | 2.46 | DEX noktası/CEX noktası | 0.077 |

| CEX noktası | 31.65 | DEX der/CEX der | 0.0146 |

| DEX der | 1.40 | DEX der/DEX noktası | 0.569 |

| CEX der | 95.93 | CEX der/CEX spotu | 3.030 |

Türevlerin geleneksel finans ve merkezi kripto borsalarında çok daha büyük bir kavramsal hacim oluşturması, merkezi olmayan oyuncular arasında aynı eğilimi göreceğimiz anlamına gelmediğini belirtmek önemlidir. Aslında tek bir kripto türev piyasası var ve DEX'lerin herhangi bir katkısı olmadan kripto spot piyasasını geride bırakması muhtemel.

Türev borsalarının büyümesi için güçlü bir katalizör görevi görebilecek bir an varsa, o da kesinlikle bir dizi tartışmalı olayın ardından 2022'de FTX'in iflas başvurusuydu. Bu benzeri görülmemiş şok, merkezi oyunculara güvenmemek için kesin bir hatırlatma görevi gördü. Ancak soru şu: Bu sefer gerçekten ders aldık mı?

FTX'in iflasının eşi görülmemiş şokuna rağmen, son veriler dersimizi tam olarak almamış olabileceğimizi veya alternatif olarak mevcut DEX çözümlerinin talebi karşılayacak donanıma sahip olmayabileceğini gösteriyor.

Merkezi olmayan türevlerin ve spot borsaların toplam kripto borsa hacmine katkısı azaldı, bu platformlar sırasıyla CEX hacminin yalnızca yaklaşık %1.3 ve %6'sını oluşturuyor. Bu, endüstri ilerleme kaydetmiş olsa da, gerçekten merkezi olmayan ve güvenilir bir sistem oluşturmak için yapılması gereken çok iş olduğunu hatırlatıyor.

| Son 30 Gün | Ortalama Günlük Hacim $B | Son 30 Gün | oran |

| DEX noktası | 1.6146 | DEX noktası/CEX noktası | 0.058 |

| CEX noktası | 27.8356 | DEX der/CEX der | 0.0134 |

| DEX der | 1.1218 | DEX der/DEX noktası | 0.694 |

| CEX der | 83.5994 | CEX der/CEX spotu | 3.003 |

GMX ve dYdX gibi önde gelen oyuncuların pazar performansına daha yakından bakıldığında, bu projelerin geleceğine yönelik coşkuda önemli bir artış görünmüyor. İlgili belirteçleri, FTX öncesi çöküş dönemine göre daha düşük katlara (FDV/Yıllık Gelir) benzer şekilde fiyatlandırılmaya devam ediyor ve katlardaki son artış, genel pazar artışını yansıtıyor ve bu da onların yeteneklerine olan güven eksikliğini gösteriyor. hacimlerini katlanarak artırarak piyasalardan daha iyi performans gösterirler.

GMX FDV/Protokol Geliri (Yıllıklaştırılmış) ve Piyasa Proxy'si

GMX FDV/Protokol Geliri (Yıllıklaştırılmış) ve Piyasa Proxy'si

***Piyasa proxy'si, gelir getirici yeteneklere sahip protokolleri hesaba katıyor ve ilgili FDV/Gelir oranlarının ortalamasını alıyor. Şu projeleri içerir: Lido, AAVE, Maker, Pancake Swap, Compound, Balancer ve Sushiswap

dYdX FDV/Protokol Geliri (Yıllıklaştırılmış) ve Piyasa Proxy'si

Peki, DEX'ler kripto ticaret oyununu gerçekten devralabilir mi? DEX'lerin merkezi muadillerinden öne çıkmasının temel yolları da dahil olmak üzere, aklımızda tutmamız gereken bazı önemli hususlar var. Ancak bunun ötesinde, farklılaşma noktalarının pratik etkilerini de araştırmamız ve bunların önemini artırabilecek veya zayıflatabilecek çeşitli olaylara bir göz atmalıyız.

Örneğin, düzenleyiciler merkezi borsalara baskı uygularsa, kullanıcılar alternatif ticaret seçenekleri aradıkça bu DEX'ler için daha kısa vadeli talep yaratabilir.

Öte yandan, piyasa uzun bir istikrar dönemi yaşarsa, kullanıcılar merkezi borsalarla ilişkili potansiyel riskler hakkında daha az endişe duyabilir ve sundukları kolaylık ve verimliliği tercih edebilir.

Düzinelerce DEX, son iki yılda kripto türevleri piyasasında bir yer edinmeye çalıştı, ancak çoğu, token ekonomisini veya likidite sağlayıcılarını istismar eden botlar ve tüccarlar tarafından büyük bir ticaret hacmi oluşturulduğundan, organik büyümeyi çekmek için mücadele etti.

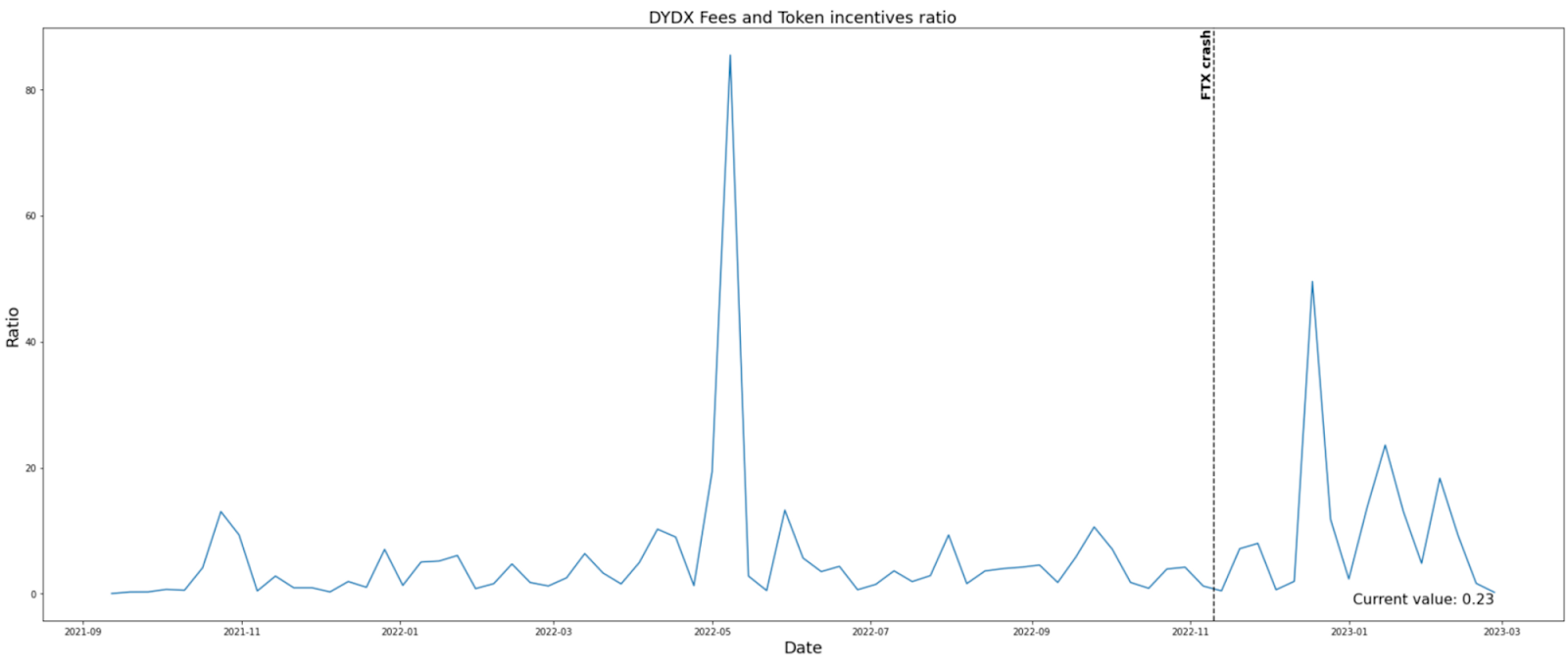

Örneğin, TokenTerminali, dYdX ve Synthetix, ödenen teşvikler ile kazanılan ücretler arasındaki en büyük farka sahip ilk 5 dApp arasında yer alıyor. Spesifik olarak, dYdX ve Synthetix'in sırasıyla 750 milyon $ ve 650 milyon $'lık negatif bakiyesi var, bu da ücret olarak kazandıklarından daha fazla teşvik ödediklerini gösteriyor.

Synthetix, ödüllerini arz tarafını, yani ağın omurgasını oluşturan stakerları teşvik etmek için kullanmayı seçerken, dYdX ticaret madenciliği programı aracılığıyla ticaret faaliyetine doğrudan teşvikler vermeyi seçti. Bu tür teşvikler, gerçek organik aktivitenin belirlenmesinde pratikliğe yol açabilir.

Örneğin, bazı teşvikler ticari faaliyeti dolaylı olarak teşvik eder, çünkü projeler jeton madenciliği ödülleri yoluyla saf likiditeyi şişirebilir, yani LP'leri pahasına üretilen düşmanca ticaret hacmi için telafi edebilir.

dYdX'te olduğu gibi, teşviklerin açıkça alım satım faaliyetini hedef aldığı durumlarda, bu tür ödüller olmadan alım satım hacminin ne ölçüde var olacağını belirlemek zor olmaya devam ediyor.

Artan döviz ticaret hacmi nedeniyle token fiyatı artıyor mu, yani daha iyi temeller mi yoksa tersi mi?

Esasen, ticaret madenciliği çark etkisi yaratma potansiyeline sahiptir, burada:

- Kullanıcılar, token lansmanından önce token madenciliği yapmaya başlar (bunu deltadan bağımsız stratejilerle yapabilir);

- Jetonlar, platformdaki aktiviteye göre piyasa tarafından fiyatlandırılır, bu nedenle ilk adımda FOMO doğrudan token FDV'ye yansır.

- Yüksek token fiyatı, daha fazla hacim üretimini teşvik eder

Sonuç olarak dYdX, günlük olarak milyarlarca dolarlık hacim üretiyor. Ancak, bu sürdürülebilir faaliyet ne ölçüde tamamen ticari madenciliğe karşı? Eninde sonunda, dYdX'in yakıtı ticaret faaliyetini beslemek için tükenecek ve başarısı yalnızca organik talebe bağlı olacaktır.

GMX: Balinaların Sevgilisi

GMX, Arbitrum ve Avalanche üzerinde çalışan merkezi olmayan bir kripto para türevi ve spot borsasıdır. Platform, kullanıcıların aracılara ihtiyaç duymadan eşler arası kripto para ticareti yapmalarına olanak tanır. GMX, limit emirleri, zararı durdur emirleri ve 50x'e kadar kaldıraçla marj ticareti dahil olmak üzere çeşitli gelişmiş ticaret özellikleri sunar.

Tasarım gereği, GMX büyük tüccarlar için üretilmiştir. Bu, sıfır fiyat etkisi ticaretinden kaynaklanmaktadır. Bir likidite havuzu modeli (GLP) ve bir şekilde merkezi kehanet fiyat beslemesi kullanarak sıfır fiyat etkisi ticaretine ulaşır. Yatırımcıların havuzdaki tüm likiditeyi 10 baz puanlık işlem ücreti ve saatlik borçlanma maliyeti karşılığında cari piyasa fiyatlarından 'kiralamasına' olanak tanır.

Günlük 100 $ işlem hacmini balina tüccarlarını tanımlamak için bir eşik olarak kullandığımızda, GMX tüccarlarının kabaca %10'undan daha azının balina olarak sınıflandırılabileceğini gözlemliyoruz, ancak bu tüccar grubu sürekli olarak platformdaki ticaret hacminin %90'ından fazlasını oluşturuyor. Bu, Seviye 1 DeFi protokollerinin çoğunun başarı öyküleriyle tutarlıdır; burada PMF bulma, balinaların lehine olan ödünleşimler gerektirir.

IOSG Raporu: Toplamalar Üzerine Yeni Bir Finansal Sistem Kurulacak

DeFi İçin Sırada Ne Olduğuna Derin Bir Bakış

GMX'teki aktivite ne kadar organik?

GMX ayrıca önyükleme etkinliği için belirteçleri kullanmanın yenilikçi yollarını deniyor. Bununla birlikte, teşvikleri, aşağıdakilerden dolayı yanlış bir çekiş duygusu yaratmaya odaklanmaz:

a) GMX'in tüccarlar için ticaret madenciliği girişimi gibi doğrudan teşvikleri yoktur.

b) çoğunlukla TVL'sini büyütmeye odaklanır, ancak aynı zamanda LP'lerini rakip hacimden koruyan tasarım seçimlerini uygular, yani LP'lere havuzda oturmak ve arbitraj hacmini tolere etmek için ödeme yapmamak

Bu nedenle, GMX hacminin çoğu gerçekten de organiktir. Tek istisna, bazı tacirlerin ekosistem dApp'lerinin kullanıcılarına potansiyel Arbitrum airdrop'u hakkında spekülasyon yapma olasılığı olabilir.

GLP'nin önemi hakkında

Açık pozisyon, protokolün ödeme gücünü sağlamak için likidite havuzunun derinliği ile sınırlandırıldığından, tipik sürekli takas sözleşmeleriyle karşılaştırıldığında, GMX türevlerinin daha katı bir tavanı vardır. Böylece likidite havuzunu ölçeklendirmek GMX'in önceliği olmuş ve bu hedefler GMX token ekonomisine yansıtılmıştır.

ETH ve BTC'nin likiditesi, GMX için en kritik olanı olmuştur, çünkü tacirler çoğunlukla bu varlıklara maruz kalma riskini kiralamakla ilgilenmektedir; bu, bu varlıklar için tarihsel olarak en yüksek borçlanma ücretlerinin gösterdiği gibi.

GLP, likidite madenciliği sonrası yeterli TVL seviyelerini koruyabilir mi?

Token madenciliği ödüllerini göz ardı ettiğimizde bile GLP sahipleri, son dönemlerde %15 ile %30 arasında dalgalanan çift haneli APY'yi toplayabildiler.

GLP Yuvarlanan APY

Eleştirmenler, GLP'nin sunduğu getirinin, GLP sahiplerinin karşı karşıya kaldığı önemli yönlü riske maruz kalma ile orantılı olmadığını iddia edebilir. Ancak bu eleştiri, GLP sahiplerinin zorunlu olarak pasif piyasa yapıcılar olmadığı gerçeğini gözden kaçırmaktadır.

GLP yerleşik risk yönetimi tekniklerine sahip olmayabilirken, bireysel GLP sahipleri aktif riskten korunma stratejilerini uygulama yeteneğine sahiptir. Pek çok GLP sahibinin tam da bunu yaptığını varsaymak mantıklıdır:

- örneğin LP'nin havuzdaki belirli tokenlerin oynaklığına maruz kalmaktan rahatsız olması durumunda GLP varlık sepetini hedge edin.

- çarpık piyasa talebini hedge

Korunma ihtiyaçları tipik olarak zincir dışı karşılandığından, bireysel GLP sahiplerinin kesin kar ve zararını ölçmek zordur. Ancak, getiriyi hesaba katarsak ve makul riskten korunma maliyetlerini varsayarsak, sofistike piyasa oyuncularının risklerini tamamen koruduktan sonra bile yüksek tek haneli ila düşük çift haneli APY (token ödüllerini hesaba katmadan) kazanabilmeleri makuldür.

Zorluklar

Şu anda GLP, 50:50 değişken ve sabit varlık oranını hedefliyor, ancak sabit paraların büyük ölçüde yetersiz kullanıldığı göz önüne alındığında, farklı hedef ağırlıkları keşfetmek için yer olabilir. Alternatif olarak, GMX, stablecoin varlıklarının kullanımını artırmanın bir yolunu bulmalıdır.

Yani, GMX'in karşı karşıya olduğu zorluklardan biri, likidite havuzunun, yani GLP'nin her ticaretin karşı tarafı olmasıdır, bu da borçlanma ücretlerinin talepteki sapmadan bağımsız olarak her zaman havuza ödenmesi anlamına gelir. Bu, GLP sahipleri için dengesizlikler ve daha büyük yönlü riskler için yer bırakır.

Aksine, düzenli sürekli takaslarda, eğer piyasa baskın olarak yükseliş eğilimindeyse, bu, uzun pozisyonları korumanın daha yüksek bir maliyeti olduğu ve aynı zamanda ticaretin diğer tarafını alarak fonlama ödemeleri kazanma yeteneği anlamına gelir. Bu nedenle, piyasanın verimli olduğunu varsayarsak, hiçbir rasyonel tacir, diğer mekanlarda kısa bir pozisyona sahip olmaktan kazanç sağlayabiliyorsa, GMX'te kısa bir pozisyon için ödeme yapmaz.

Benzer şekilde, genel piyasa düşüş eğiliminde olduğunda, GMX'te uzun pozisyonlar açmak için teşvik eksikliği olacaktır. Bununla birlikte, piyasalar yükseliş duygularında daha fazla kaldıraç kullanma eğiliminde olduğundan, bu daha az endişe vericidir.

Açık pozisyondaki dengesizlik, GMX değişiminin tek sorunlu noktası değildir. Diğer sorunlar arasında yukarıda belirtilen likidite ölçeklendirme sorunları, kısıtlayıcı bir ticaret evreni ve protokol düzeyinde yeterli risk yönetiminin olmaması yer alır.

Ayrıca, ademi merkeziyet ilkelerinden ödün verilmesi (ör. merkezileştirilmiş kahinler) ve kullanıcı deneyiminde sürtüşmeler getirilmesi (ör. gecikmeli ticaret gerçekleştirme) gibi platformun değiş tokuşları da göz ardı edilmemelidir.

Son olarak, fiyat keşfi sağlayamaması nedeniyle, GMX her zaman 'ikincil' bir borsa olmaya mahkumdur.

Bununla birlikte, bu eksikliklerden bazıları, GMX'in ürün-pazar uyumunu bulmasına ve en organik talebe sahip DEX türevleri haline gelmesine yardımcı olan kasıtlı takaslar olabilir.

Sonuç

"Pazara ilk giren nadiren önemlidir. Aksine, önce ürün/pazar uyumu hemen hemen her zaman uzun vadeli kazanan".

Ancak, merkezi borsalardan kullanıcıları kazanmak kolay bir başarı değildir. Piyasa, gözetimsiz olmanın yeterli olmadığını gösterdi.

Bunun yerine, DEX'ler, katılım kolaylığı, işlem maliyetleri, gecikme, fiyat etkisi, varlık teklifleri, gelişmiş ticaret özellikleri, kullanılabilirlik, güvenilirlik ve hatta gibi faktörleri içeren eşit derecede iyi bir kullanıcı deneyimi sunarak CEX'leri kendi oyunlarında yenmek zorunda kalacak. kurtarma kayıp fonların

Ne yazık ki, günümüzde "kötü olma" ve "kötü olamaz" değiş tokuşları arasındaki spektrumda, optimum kullanıcı deneyimi, değişimlerin yelpazenin sol tarafına daha yakın inşa edilmesini gerektiriyor.

Ancak teknoloji olgunlaştıkça UX'ten ödün vermeden sağ tarafa geçmek mümkün hale gelecek. Bu nedenle, uzun vadeli bir perspektife sahip olan DEX'ler, yelpazenin kazanan tarafında konumlanmıştır.

Ancak, CEX'ler bu gelişmekte olan manzarada başvurulacak bir yer değildir. Kriptografik çözümleri benimseyerek standartlarını kademeli olarak iyileştirmelerini ve pazar konumlarını savunmaya çalışmalarını beklemeliyiz. melez gözetim ve şeffaflıkla ilgili endişeleri azaltan ve nihayetinde, ilkel olduğunda, UX'ten fedakarlık gerektirmeyecek kadar yeterince gelişen, hatta tamamen merkezi olmayan hale gelen bir model.

Momir Amidziç IOSG Ventures'ta kıdemli bir ortaktır.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- Plato blok zinciri. Web3 Metaverse Zekası. Bilgi Güçlendirildi. Buradan Erişin.

- Kaynak: https://thedefiant.io/iosg-research-derivative-dexs/