Bu analizde, kullanıcı deneyimlerini, büyüme modellerini ve dijital bankaları diğerlerinden ayıran yenilikleri vurgulayarak geleneksel ve dijital bankacılık arasındaki farkları inceleyeceğiz. Ek olarak, dijital bankaların yükselişinin geleneksel bankacılık kurumlarının ömrüne gerçekten önemli bir tehdit oluşturup oluşturmadığını da araştıracağız.

Dijital Bankalar Nedir?

Geniş finans alanında dijital bankalar, geleneksel bankacılığın sınırlamalarına modern bir çözüm olarak ortaya çıktı. Yalnızca internet üzerinden veya mobil uygulamalar üzerinden faaliyet gösteren bu bankalar, pek çok kişinin alışık olduğu fiziki şubelerden yoksundur. Bunun yerine, standart cari hesaplardan karmaşık finansal araçlara kadar çeşitli finansal hizmetleri kullanıcıların parmaklarının ucuna getirmek için teknolojinin gücünden yararlanıyorlar. Birleşik Krallık'taki önde gelen yalnızca dijital bankalara örnek olarak Monzo, Starling Bank, Revolut ve Chase verilebilir. Bu bankalar, geleneksel muadillerine rekabetçi alternatifler sunarak hızla popülerlik kazanmıştır. Dijital ve geleneksel bankalar arasındaki temel farklar yalnızca fiziksel varlıklarında (veya yokluğunda) değil, aynı zamanda operasyonel yaklaşımlarında da yatmaktadır:

- Maliyet Verimliliği: Fiziksel şubeleri ve çok sayıda personeli sürdürmenin getirdiği genel giderler olmadan, dijital bankalar genellikle tasarrufları daha düşük ücretler ve daha iyi faiz oranları yoluyla müşterilere aktarır.

- Hız ve Erişilebilirlik: Dijital bankaların çevrimiçi yapısı, 24/7 erişime, gerçek zamanlı güncellemelere ve daha hızlı işlem süreçlerine olanak tanır.

- Yenilikçi Özellikler: Birçok dijital banka, bütçeleme, tasarruf ve hatta yatırım için araçlar sunarak, genellikle doğrudan platformlarına entegre olarak inovasyona öncülük eder.

- Düzenleyici Çerçeve: Hem dijital hem de geleneksel bankalar finansal düzenlemelere tabidir ancak dijital bankalar benzersiz zorluklarla karşı karşıyadır. Örneğin, Birleşik Krallık'taki Mali Davranış Otoritesi (FCA), siber güvenlik, veri koruma ve çevrimiçi işlem yönetimi gibi konulara odaklanarak dijital bankalar için özel düzenlemeler hazırladı. Bu düzenlemeler, geleneksel bankalara kıyasla genellikle daha katı veya doğası gereği farklı olup, dijital bankacılığın kendine özgü risklerini ve operasyonel modellerini yansıtmaktadır.

Ancak bankacılığın kalbinin (fonların saklanması, işlemlerin kolaylaştırılması ve finansal hizmetlerin sağlanması) hem dijital hem de geleneksel platformlarda tutarlı kaldığını unutmamak önemlidir.

Dijital Bankaların Popülerliği ve Büyümesi

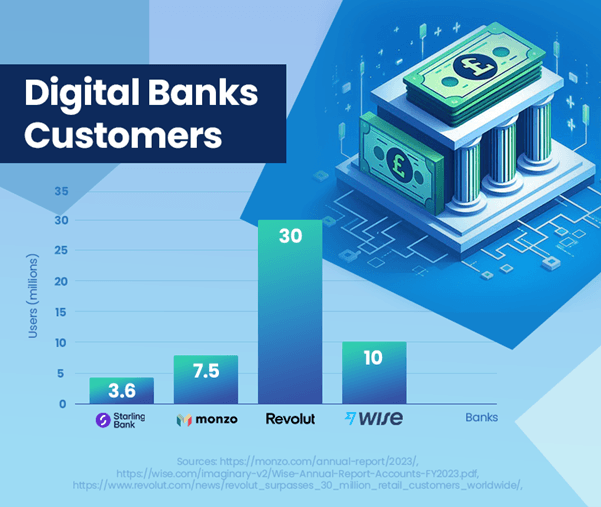

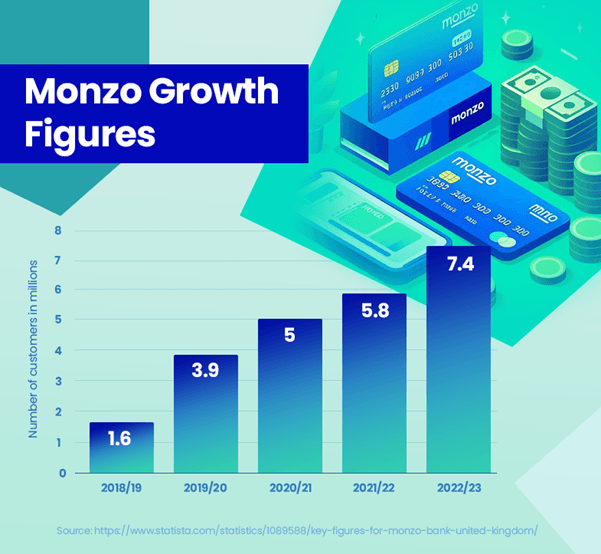

Birleşik Krallık'ta dijital bankaların yükselişi, tüketici bankacılığı tercihlerinde dikkate değer bir değişime işaret ediyor. Bu bankalar kullanıcı sayılarında ve pazardaki varlıklarında etkileyici bir büyüme gösterdi. Monzo 7.5 milyon kullanıcı bildirdi[1]Starling Bank'ın İngiltere'deki kullanıcı tabanı 3.6 milyona ulaştı[2]artan popülaritesini gösteriyor. Buna karşılık, büyük bir geleneksel banka olan HSBC'nin 39 milyon müşterisi var[3]yerleşik ve gelişmekte olan bankacılık modelleri arasındaki ölçek farkını vurguluyor.

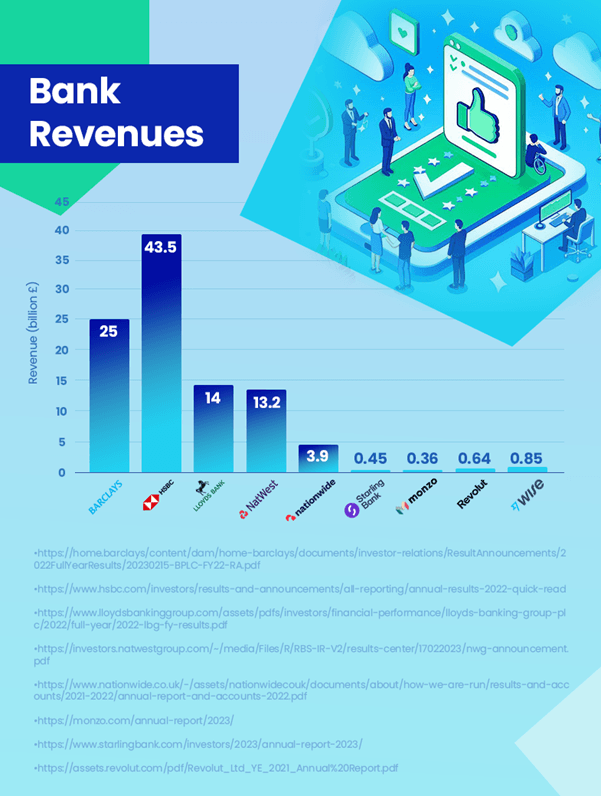

Gelir söz konusu olduğunda, geleneksel bankalar hâlâ önemli bir farkla önde. Örneğin HSBC 43.5 milyar £ gelir elde etti[4]. Karşılaştırıldığında, en karlı dijital banka olan Wise, 0.85 milyar £ gelir elde etti[5] gelirde. Onu 0.64 milyar £ ile Revolut takip ediyor[6] ve Starling 0.45 milyar £ ile[2]. Revolut'un rakamının 2021 yılına ait olduğunu ve gelirinin şu anda daha yüksek olabileceğini belirtmekte fayda var. Dijital bankalar büyüyor olsa da gelir yaratma açısından hala geleneksel bankaların çok gerisindeler.

Dijital bankaların etkileyici büyüme yörüngesine rağmen mevcut pazar payları, geleneksel bankaların hakimiyetine karşı önemli bir tehdit oluşturmuyor. Önemli bir husus, birçok tüketicinin dijital bankaları birincil hesapları olarak kullanmıyor olabileceğidir. İnsanların daha büyük geleneksel bankalarda hesap tutması ve aynı zamanda dijital bankaların sunduğu hizmetleri keşfetmesi yaygındır. Bu ikili bankacılık yaklaşımı, dijital bankaların geleneksel kurumlar üzerindeki etkisinin bu aşamada doğrudan rekabetten ziyade tamamlayıcı olduğunu öne sürüyor.

Ancak dijital bankaların gelecekteki gidişatı, sürekli kullanıcı büyümesi ve pazara nüfuz etme beklentileri nedeniyle olumlu. Bu eğilim, geleneksel bankaları özellikle dijital kullanıcı deneyimi ve finansal teknoloji alanlarında daha fazla yenilik yapmaya ve uyum sağlamaya teşvik edebilir.

Bu veriler, dijital bankaların önemli ilerlemeler kaydederken, şu anda geleneksel bankacılık modelinin doğrudan yerine geçmekten ziyade tamamlayıcısı olarak hizmet ettiklerini vurguluyor.

Dijital ve Geleneksel Bankaların Gelirleri Nasıl Karşılaştırılıyor?

Dijital ve geleneksel bankalar arasındaki gelirlerin karşılaştırılması, mevcut bankacılık ortamına dair değerli bilgiler sağlıyor. HSBC gibi geleneksel bankalar, HSBC'nin 43.5'te 2023 milyar £ rapor etmesiyle gelir yaratmada liderliğini sürdürdü. Kapsamlı hizmet yelpazesi, daha geniş müşteri tabanı ve uluslararası varlığı buna önemli ölçüde katkıda bulunuyor.

Dijital bankalar, kullanıcı tabanında hızla büyürken, bununla karşılaştırıldığında hala mütevazı gelirler rapor ediyor. En kârlı dijital banka olan Wise, 0.85 milyar £ gelir bildirdi; bu da dijital bankaların pazar paylarını istikrarlı bir şekilde artırdığını gösteriyor.

Dijital bankaların büyüme yörüngesi, kullanıcı dostu platformlara ve yenilikçi hizmetlere odaklanıyor ve bunları gelecekteki büyüme için iyi bir şekilde konumlandırıyor. Düşük işletme maliyetleri ve teknolojik ilerlemeler bu büyüme gidişatındaki temel faktörlerdir.

Dijital bankaların yükselişine yanıt olarak geleneksel bankalar da dijital tekliflerini genişletmek için evrim geçiriyor. Dikkate değer bir örnek, JPMorgan Chase'in 2021'de Birleşik Krallık'ta dijital öncelikli bankacılık çözümleri için büyüyen pazarı yakalamayı amaçlayan dijital bir banka olan Chase'i piyasaya sürmesidir. Bu girişim, geleneksel bankaların rekabetçi kalabilmek ve dijital çağda değişen tüketici tercihlerini karşılamak için nasıl uyum sağladıklarını gösteriyor.

Genel olarak, geleneksel bankalar şu anda gelirde önemli bir liderliğe sahip olsa da, dijital bankaların pazardaki artan varlığı ve etkisi sektör çapında değişikliklere yol açıyor. Dijital bankalar genişlemeye devam ettikçe ve geleneksel bankalar uyum sağladıkça, gelecekteki bankacılık ortamında gelir açığının daralması görülebilir.

Kullanıcı Memnuniyeti: Dijital ve Geleneksel Bankalar

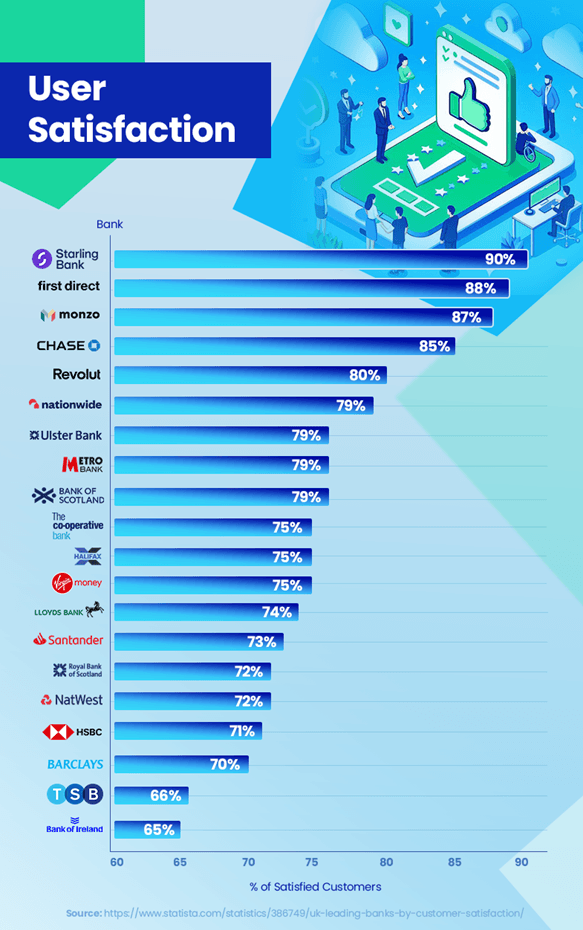

Bankacılık sektörünün rekabetçi ortamında müşteri memnuniyeti önemli bir fark yaratan unsurdur. Son trendler ve veriler, dijital ve geleneksel bankaların bu konuda ne kadar başarılı olduğuna dair ilginç bilgiler ortaya koyuyor. Dijital bankalar yüksek müşteri memnuniyeti puanları alıyor. Starling Bank %90 gibi etkileyici bir memnuniyet oranıyla lider konumda yer alırken onu %87 ile Monzo Bank ve %85 ile Chase takip ediyor.[7]. Bu yüksek puanlar, kullanıcı deneyimine, gerçek zamanlı işlem bildirimleri gibi yenilikçi özelliklere ve müşteri tabanlarında iyi yankı uyandıran kişiselleştirilmiş bütçeleme araçlarına odaklandıklarını yansıtıyor.

Buna karşılık, geleneksel bankalar bu memnuniyet seviyelerine ayak uydurmakta zorluklarla karşı karşıya kaldı. Örneğin HSBC ve Barclays Bank'ın memnuniyet oranları sırasıyla %71 ve %70'dir.[7]. Güçlü bir müşteri tabanını korurken, müşteri hizmetleri için daha uzun bekleme süreleri ve teknolojik gelişmelere daha az çevik tepkiler gibi konular bazı müşteriler için çekişme noktaları olmuştur.

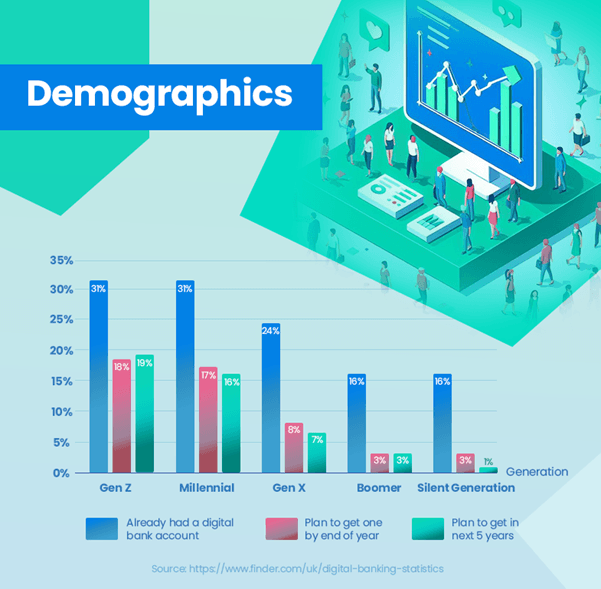

Dijital bankacılığın benimsenmesi farklı yaş grupları arasında belirgin bir eğilim göstermektedir. Genç nesillerin önemli bir kısmı zaten dijital bankaları benimsemiş durumda; Z kuşağının ve Y kuşağının %31'inin halihazırda dijital banka hesapları var, bu da onların teknoloji odaklı bankacılık çözümlerine olan tercihlerini yansıtıyor. Bu, benimseme oranlarının oldukça düşük olduğu eski nesillerle tam bir tezat oluşturuyor; X kuşağı için yalnızca %24, Boomer kuşağı için %16 ve Sessiz Kuşak için %13.[8]. Bu veriler, genç kullanıcılar arasında dijital bankacılığa olan eğilimin daha güçlü olduğunu, yaşlı nesillerin ise hâlâ geleneksel bankalara yöneldiğini açıkça gösteriyor.

Ancak geleneksel bankalar bu senaryoda statik değildir. Birçoğu, çevrimiçi bankacılık deneyimlerini geliştirmek ve memnuniyet açığını kapatmak amacıyla dijital dönüşüme yoğun yatırım yapıyor.

Bankacılıkta güven ve güvenlik her şeyden önemlidir. Dijital bankaların güvenilirliklerini ve emniyetlerini sürekli olarak kanıtlamaları gerekirken, geleneksel bankaların onlarca yıldır oluşturdukları güvenden ödün vermeden yenilik yapmaları gerekiyor.

Genel olarak, dijital bankalar şu anda müşteri memnuniyetinde lider konumda olsa da, geleneksel bankaların gelişen çabaları, her alanda müşteri deneyimlerini iyileştirmeye odaklanan bir rekabet ortamı öneriyor.

Daha Yüksek Memnuniyet İçin Olası Açıklamalar

Dijital bankaların geleneksel bankalara kıyasla daha yüksek müşteri memnuniyeti oranlarına ulaşması çeşitli faktörlere bağlanabilir. Dijital bankalar yoğun olarak müşteri deneyimine odaklanıyor. Çoğunlukla yenilikçi teknolojiyle desteklenen platformları kullanıcı dostu ve sezgisel olacak şekilde tasarlanmıştır. Müşteri yolculuğuna bu odaklanma, daha yüksek memnuniyet oranlarına dönüşüyor.

Dijital bankalar genellikle daha çeviktir ve yeni teknolojileri benimseme konusunda daha hızlıdır. Gerçek zamanlı bildirimler, bütçeleme araçları ve doğrudan mobil uygulamalar üzerinden kolay hesap yönetimi gibi özellikler, dijital açıdan bilgili bir müşteri tabanının ihtiyaçlarını karşılar.

Kişiselleştirme, dijital bankaların bir başka güçlü özelliğidir. Müşteri ihtiyaçlarını ve tercihlerini anlamak için veri analitiğinden yararlanarak hizmetlerini daha etkili bir şekilde uyarlamalarına olanak tanıyorlar. Dijital öncelikli olan bu bankalar, müşteri geri bildirimlerine dayanarak hizmetlerini hızla yineleyebilir ve geliştirebilir. Bu duyarlılık, değişen müşteri beklentilerini karşılamak için sürekli gelişmelerini sağlar.

Finansmanı herhangi bir zamanda herhangi bir yerden yönetmenin rahatlığı önemli bir çekiciliktir. Dijital bankalar, çevrimiçi işlemleri tercih eden modern tüketicilerin yaşam tarzına uyum sağlayarak fiziksel şube ziyareti ihtiyacını ortadan kaldırıyor.

Bu faktörler toplu olarak dijital banka müşterileri arasında daha yüksek memnuniyet oranlarına katkıda bulunmaktadır. Dijital bankalar hizmetlerini yenilemeye ve uyarlamaya devam ettikçe, geleneksel bankalara göre bu memnuniyet avantajını muhtemelen koruyacaklar, hatta artıracaklar.

Dijital Bankaların Hangi Özellikleri Kullanıcıları Çekiyor?

Dijital bankaların artan popülaritesi, büyük ölçüde, modern tüketici ihtiyaçları ve tercihleriyle iyi uyum sağlayan ayırt edici özelliklerine bağlanabilir. Dijital bankaların genellikle mobil uygulamalar aracılığıyla sunduğu kullanıcı dostu arayüz ve kesintisiz bankacılık deneyimi, özellikle işlemlerinde verimliliğe ve basitliğe değer veren teknoloji meraklısı nesiller için önemli bir çekiciliktir.

Monzo ve Starling Bank gibi platformlardaki yerleşik bütçeleme araçları, kullanıcılara harcamaları takip etme, finansal hedefler belirleme ve mali durumlarını daha etkili bir şekilde yönetme olanağı sağlar. Bu, özellikle finansal okuryazarlıklarını ve kontrollerini geliştirmek için teknolojiyi kullanmaya istekli genç kullanıcılar arasında yankı uyandırıyor.

Zahmetsiz kayıt süreci, dijital bankaların bir başka öne çıkan özelliğidir. Kullanıcılar, geleneksel bankaların genellikle uzun süren prosedürleriyle tam bir tezat oluşturan, bir şubeyi ziyaret etmeye gerek kalmadan dakikalar içinde bir hesap oluşturabilirler.

Geleneksel banka şubelerinin kapatıldığı alanlardaki boşluğu da dijital bankalar dolduruyor. Bu bölgelerdeki insanların mali açıdan yetersiz hizmet almamalarını sağlamak için temel bankacılık hizmetleri sunuyorlar.

Starling gibi bankalar, geleneksel bankalarla karşılaştırıldığında genellikle daha düşük ücretlerle, kolay uluslararası ödemelere ve döviz bozdurma işlemlerine olanak tanır. Bu özellikle sık seyahat edenler veya uluslararası işlemlerle uğraşanlar için faydalıdır.

Kumar işlemlerini engelleme yeteneği, sanal kartlar oluşturma ve işlemler için gerçek zamanlı bildirimler sunma gibi yenilikçi özellikler, geleneksel bankaların genellikle eksik olduğu bir düzeyde kontrol ve özelleştirme sağlar.

Bu özellikler toplu olarak dijital bankaları, özellikle dijital çağa uygun bir bankacılık deneyimi arayanlar için oldukça çekici kılmaktadır. Sonuç olarak dijital bankalar sadece bir tercih değil, giderek artan sayıda tüketicinin tercihi haline geliyor.

Sonuç

Bankacılık sektörü, geleneksel bankacılık kurumlarına meydan okuyan dijital bankaların ortaya çıkışıyla çok önemli bir değişime tanık oluyor. Bu evrim, değişen tüketici tercihleri, teknolojik gelişmeler ve dijital bankaların yenilikçi yaklaşımlarından kaynaklanmaktadır.

Geleneksel bankalar gelir ve müşteri tabanı açısından liderliğini sürdürürken, dijital bankalar özellikle bankacılık deneyimlerinde kullanım kolaylığını, yeniliği ve dijital entegrasyonu tercih eden genç nesiller arasında hızla zemin kazanıyor.

Bankacılığın geleceği her iki dünyanın bir karışımı gibi görünüyor. Geleneksel bankalar rekabetçi kalabilmek için giderek daha fazla dijital stratejiler benimserken, dijital bankalar hizmetlerini ve müşteri güvenini genişletmeye çalışıyor. Bu denge, seçim ve rahatlığın en önemli olduğu, daha müşteri odaklı bir bankacılık ortamını akla getiriyor.

Her iki banka türünün de tüketici ihtiyaçlarına ve teknolojik trendlere uyum sağlamaya devam etmesi gerekecek. Geleneksel bankalar için bu daha fazla dijital dönüşüm anlamına gelebilir. Dijital bankalar için odak noktası, hizmetlerini genişletmek ve güvenliği ve güvenilirliği artırmak olabilir.

Rekabet yoğunlaştıkça, muhtemelen sektör genelinde daha fazla yenilik ve gelişmeyi teşvik edecek ve tüketicilere daha iyi hizmetler, daha fazla seçenek ve gelişmiş bankacılık deneyimleriyle fayda sağlayacak.

Sonuç olarak, bankacılık ortamı önemli bir dönüşümden geçiyor. Dijital bankaların yükselişi finansta, bankacılık hizmetlerinin müşteriler tarafından sunulma ve deneyimlenme biçimini yeniden şekillendirmeyi vaat eden yeni bir döneme işaret ediyor.

Referanslar

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php