Ethereum uygulama katmanının esnekliği, yenilik, anlatı oluşturma ve yazılım geliştirme için dikkate değer bir temel haline geldi. Yeni ilkel öğeler yaratıldıkça, hem yutturmaca, heyecan hem de yeniliği ateşlerken, kötü niyetli etkinlikten yararlanma konusundaki adil payına da sahiptir. Genel olarak, bu yenilik daha uzun vadeli benimsemeye doğru ilerliyor ve ekosisteme yeni sermaye ve yetenek dalgaları getiriyor.

Yeni Döngü, Yeni Anlatılar

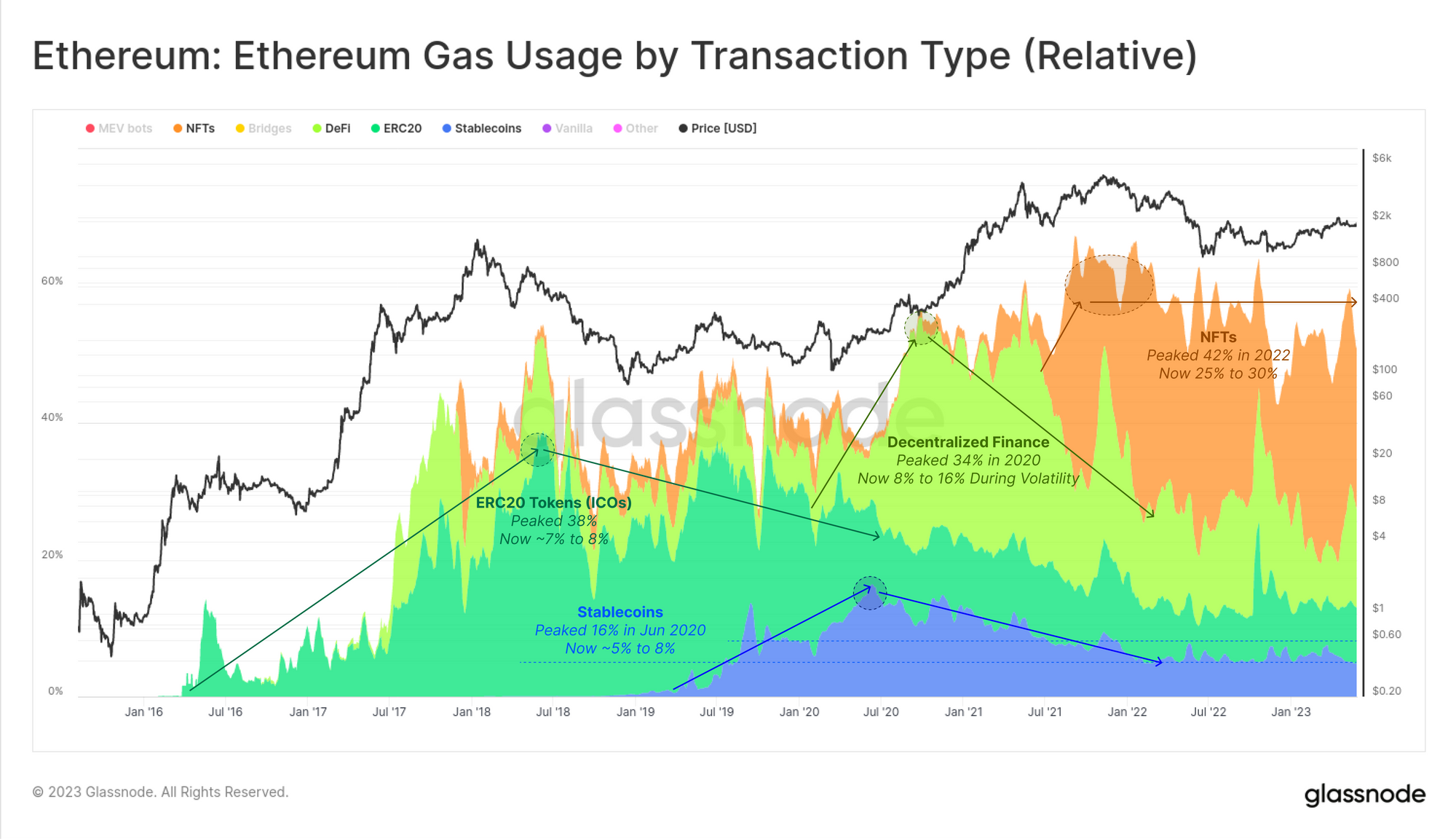

Çeşitli ana faaliyet türlerinde gaz kullanımını karşılaştırarak, kullanıcı talebi için bir temel oluşturabiliriz. Bundan yola çıkarak, bugüne kadar Ethereum ekosistemini şekillendiren ve genellikle zirveleri sırasında ETH fiyatı için tüm zamanların en yüksek seviyesini destekleyen dört ana anlatıyı belirlemeye başlayabiliriz:

- 🟢 İlk Madeni Para Teklifleri (ICO). Crypto'nun halka arz eşdeğeri, 2017 ve 2018'de zirve yaptı ve Ethereum'da kullanılan gas'ın %40'a kadarı ERC-20 token transferlerine atfedildi. ERC-20 token transferlerine olan talep o zamandan beri azalmış olsa da, Memecoin'lerin popülaritesi ve Yield Farming ve Airdrops gibi yeni token dağıtım yöntemleri nedeniyle bugün önemli bir gaz tüketimi kaynağı olmaya devam ediyor.

- 🟡 Merkezi Olmayan Finans (DeFi) 2020 yılında, geleneksel aracılar olmadan kullanılabilecek zincir üstü finansal ilkel ve enstrümanlar yaratma vaadiyle ön plana çıktı. DeFi dalgası bugün de devam ediyor, ancak en yüksek kullanımına Haziran 2020'den 2021'e ulaşıldı ve burada gaz kullanımının yaklaşık %30'unu oluşturdu.

- 🟠 Değiştirilemez Jetonlar (NFT'ler) tanıttı dijital veya gerçek dünya varlıklarının benzersiz temsilleri. NFT'ler uzun yıllardır varlığını sürdürürken, 2021'in ortalarına kadar ana akım bilince girmenin yolunu bulamadılar. NFT'lere olan talep 2022'nin sonlarına doğru azalsa da, son zamanlarda geri dönüş yaptılar, bu birden fazla faktöre bağlanabilir (lütfen aşağıdaki raporumuza bakın). 09).

- ???? Stablecoins, özellikle ABD dolarına sabitlenmiş olanlar, 2020'nin ortasından bu yana kullanıcı talebinde bir artış yaşadı. Stablecoin işlemlerinden kaynaklanan gas kullanımındaki azalma, talepteki bir düşüşten çok, kullanımdaki değişimdeki bir kaymayı yansıtıyor. Stablecoin'ler artık bir ödeme yöntemi olarak daha az, daha çok riskten korunma ve bir değer saklama aracı olarak kullanılıyor.

Görebildiğimiz şey, yeni uygulamayı tüm gaz tüketiminin %30 ila %40'ına iten, başlangıçtaki patlama-çöküş döngüsünün meydana geldiği bir modeldir. Bunu daha sonra, bu ana uygulama türleri için tüketimin %8'i gibi görünen temel bir değere doğru yapısal düşüş izler.

DeFi Düşüş Trendi

Yukarıdaki grafikte özellikle dikkat edilmesi gereken nokta, DeFi sektörünün benzersiz davranışıdır. Gaz tüketimi, DeFi için gaz talebinin genellikle iki katına çıktığı yarı düzenli faaliyet patlamalarına sahiptir. Bu, yatırımcıların zincir üzerindeki marjlı pozisyonlarını yeniden teminatlandırması, kaldıraçlarını azaltması veya tasfiye etmesi nedeniyle genellikle yüksek piyasa oynaklığı dönemlerine odaklanır.

DeFi sektörünün hem ERC20 tokenleri, stablecoin'ler hem de giderek artan NFT'ler için birincil kaynak ve hedef olduğu göz önüne alındığında, bu protokollerle ilişkili tokenlardan güçlü performans beklenebilir. Bununla birlikte, hem USD hem de ETH cinsinden fiyatlandırılan DeFi için arz ağırlıklı fiyat endeksimiz, 90'in başından bu yana her iki kritere göre %2021'ın üzerinde düşüşle sonsuz düşüşüne devam ediyor gibi görünüyor.

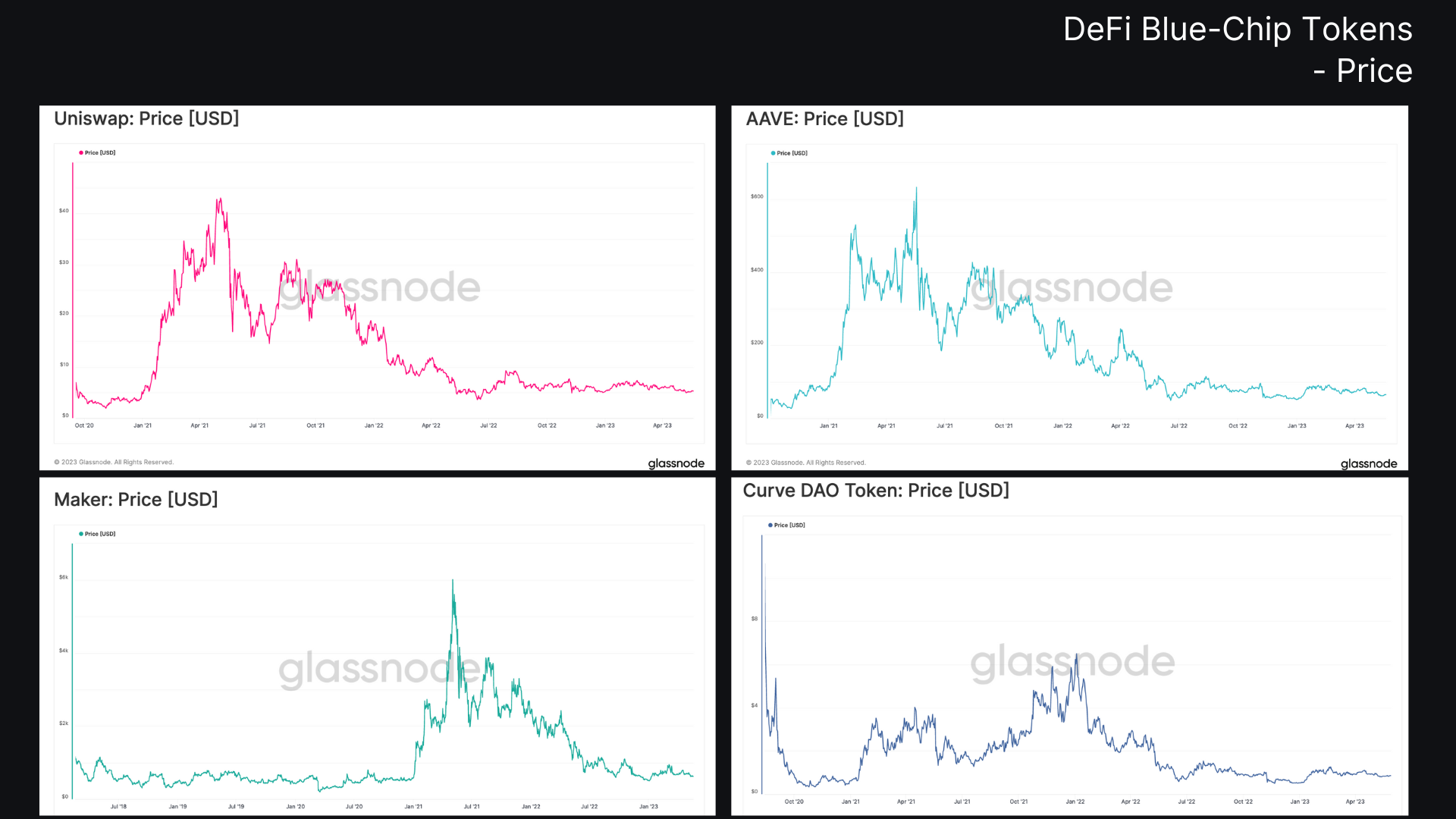

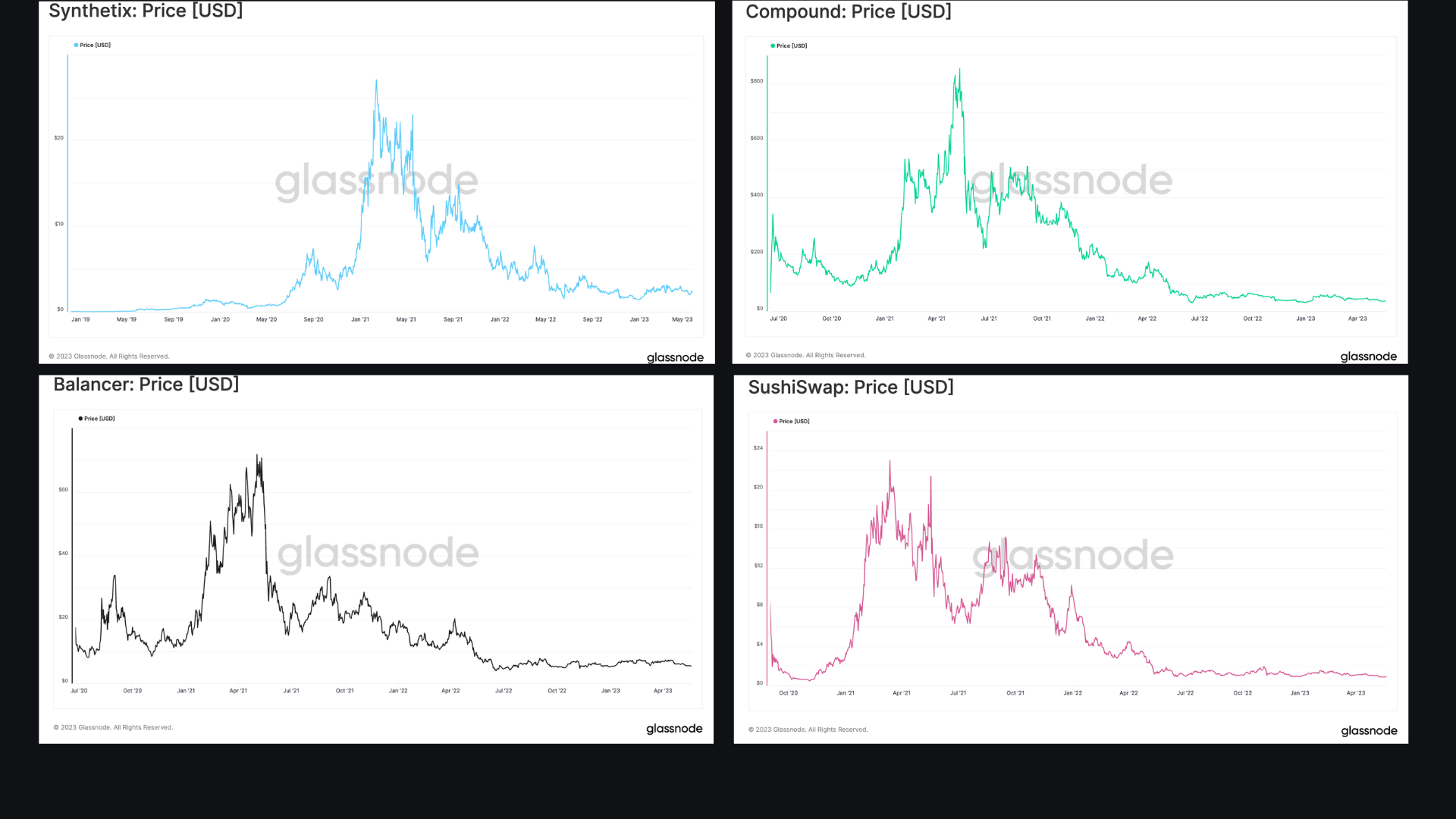

Bu parçanın geri kalanı, DeFi sektörüne yakınlaşacak ve bu oldukça zayıf token fiyat performansıyla ilgili bağlam sağlamaya çalışacak. Bu analiz için, temel DeFi protokollerinin kendileriyle ilgili herhangi bir metriği dikkate almadan piyasa değerine göre ilk sekiz DeFi projesinin tokenlarını inceleyeceğiz. Bu, yalnızca yatırımcı tercihlerinin ifade edilebileceği birincil araç olarak kalan belirteçlerin göreli fiyat performansını, sahiplik yapısını ve zincir üzerindeki etkinliğini izole eder.

Birçok kişi, DeFi tokenlerinin temel projelerinin gerçek değerini yansıtmadığını iddia ediyor. Bununla birlikte, toplamada, bu belirteçlerin piyasa performansının, bir bütün olarak DeFi sektöründeki yatırımcı ilgisi için temsili bir ölçü olduğuna inanıyoruz.

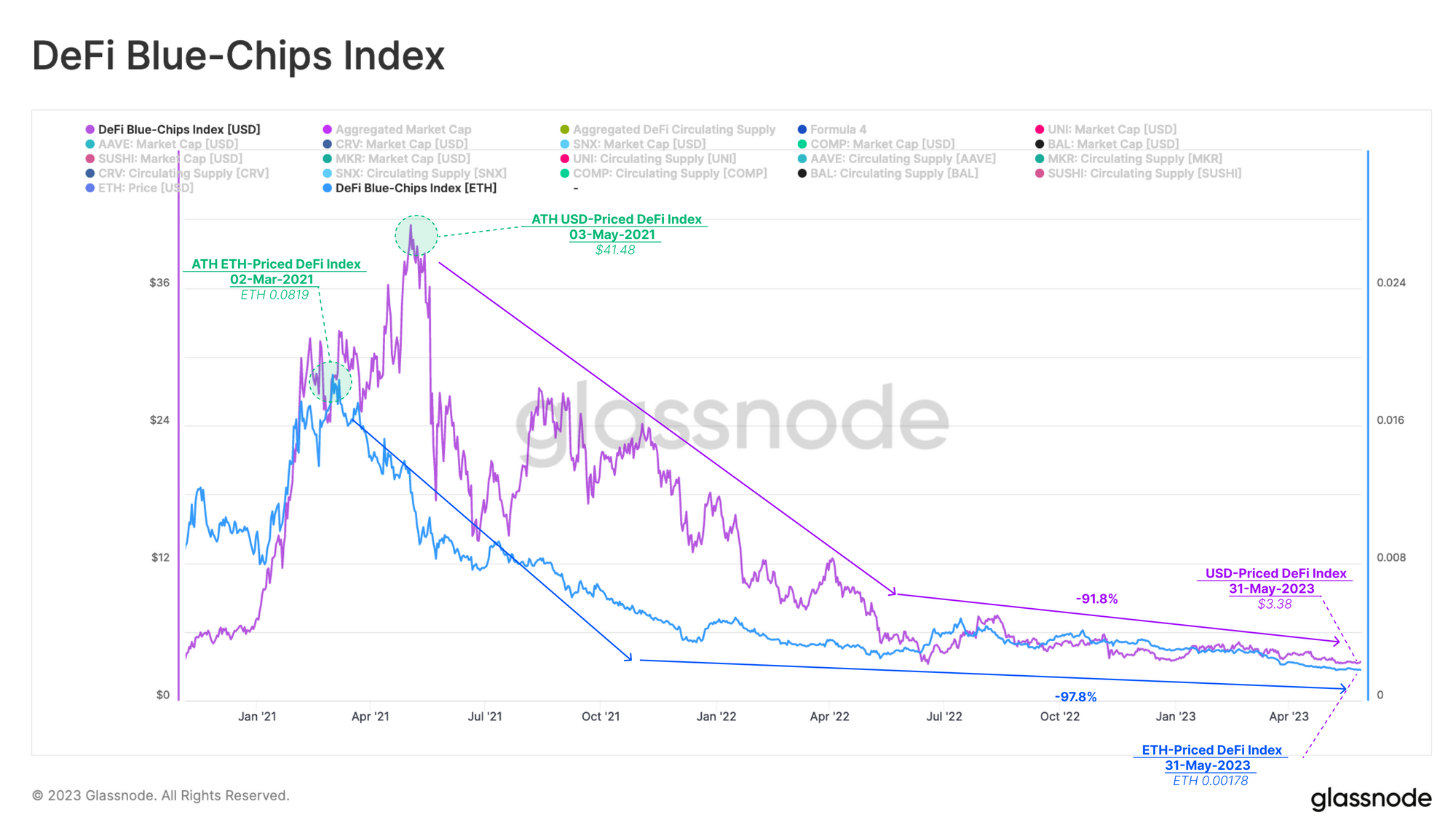

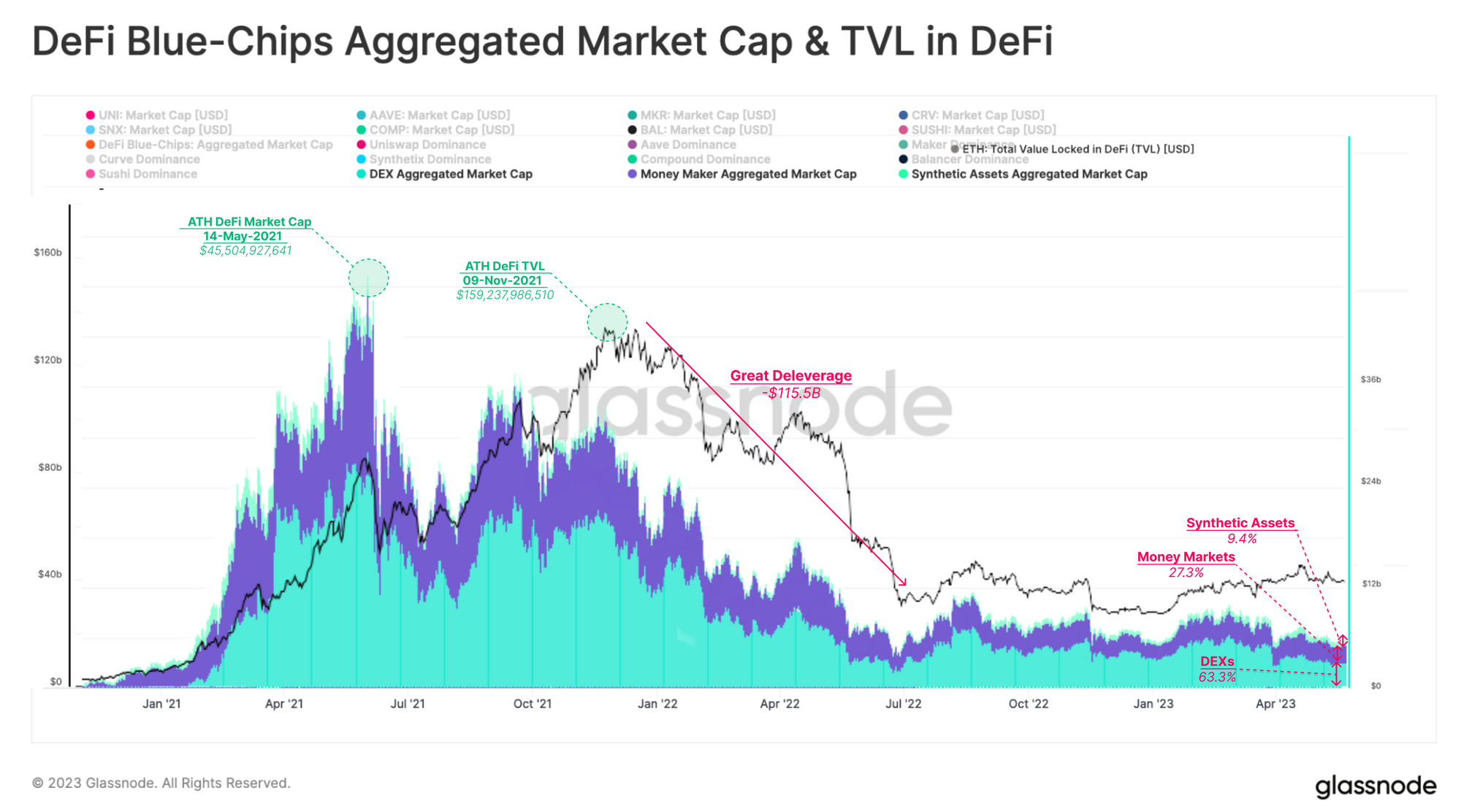

Bu sekiz jetonun toplam piyasa değeri, yatırımcılar arasında en yüksek popülerliğe Mayıs 2021 civarında, bu jetonların çoğunun basıldığı ve ihraç edildiği 2020 ortasındaki "DeFi yazı" etkinliğinden yaklaşık dokuz ay sonra ulaştı. Doruk noktasında, DeFi Blue-Chips'in toplam değeri 45 milyar dolara ulaştı ve bu değer istikrarlı bir şekilde düştü. Bugün itibariyle, DeFi piyasa değeri tüm zamanların en yüksek seviyesinin yalnızca %12'sinde bulunuyor.

İlginç bir şekilde, beri 2022'de Büyük Kaldıraç Kaldırma, DeFi tokenlerinin değerlemesi, DeFi protokollerinde kilitlenen toplam değere göre hareket etme eğilimindedir. Sonuçta yatırımcı güveninin, altında yatan protokolün performansıyla ilişkili olması mümkündür.

DeFi'yi farklı alt sektörlerine ayırdığımızda, Merkezi Olmayan Borsaların (DEX'ler) şu anda toplam DeFi piyasa değerinin %63.3'ünü oluşturarak en büyük pazar payına sahip olduğunu görebiliriz. Para Piyasaları %27.3 ile en popüler ikinci sırada yer alırken, Sentetik Varlıklar %9.4 ile sadece marjinal bir bileşen oluşturuyor.

DeFi Jetonları ETH ile Rekabet Etmeli

DeFi belirteçleri genellikle dijital varlık risk eğrisinde daha ileride kabul edilir ve bu nedenle daha yüksek risk iştahına sahip yatırımcılara hitap eder. Bu belirteçler genellikle teklif para birimi olarak ETH veya sabit paralar kullanılarak satın alınır ve performans için iki ölçüt sağlar.

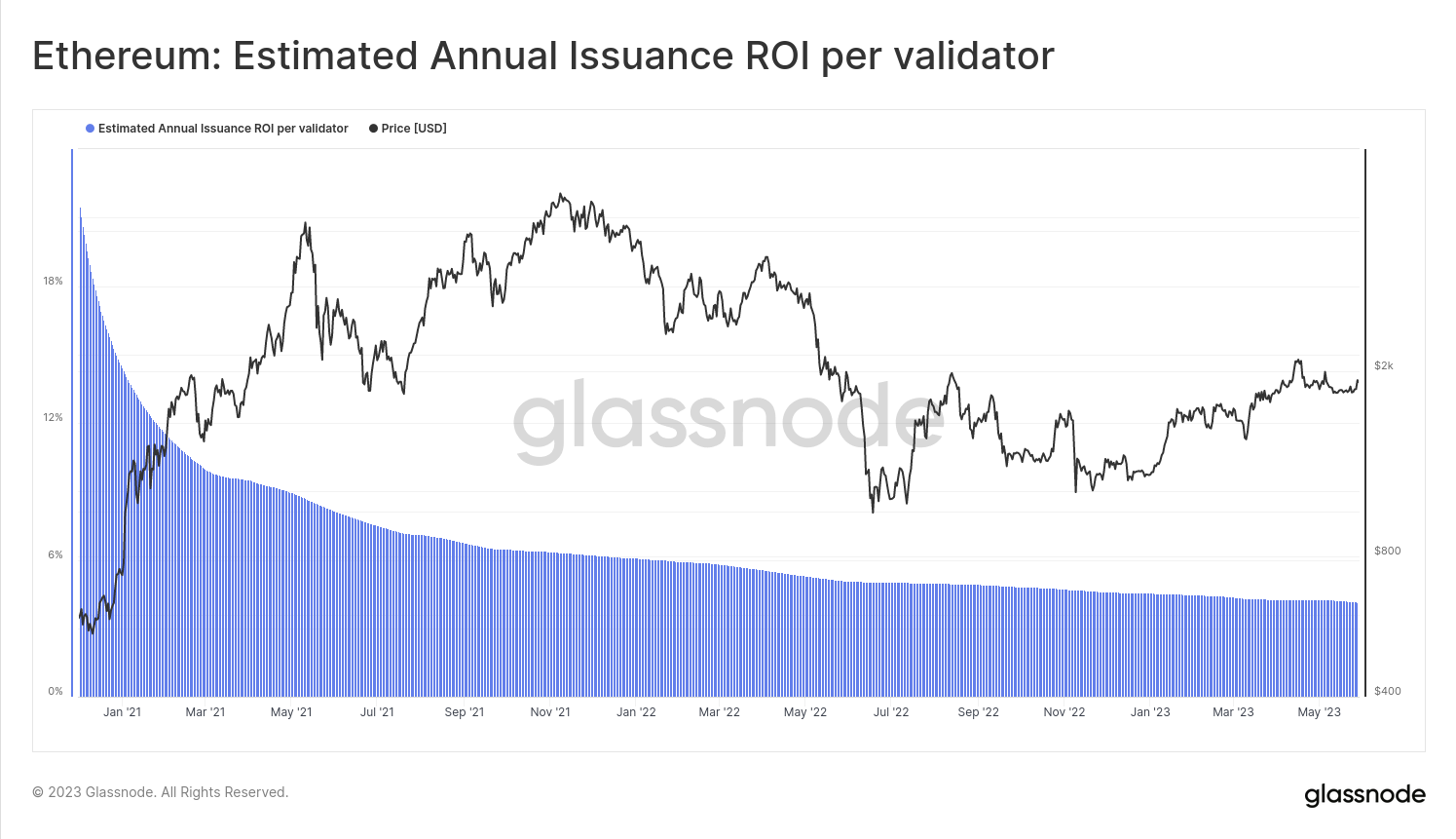

Bunu göz önünde bulundurarak ve Proof-of-Stake gibi büyük olayların sonunda Ethereum'a gelmesiyle, DeFi tokenlerinin ilişkisini ve performansını şu anda getiri sağlayan kıyaslama varlığı ETH ile karşılaştırmalıyız. ETH'nin stake edilmesinin artık ETH bazında (kaldıraç olmadan) %4.0 getiri sağladığı göz önüne alındığında, token getirilerinin üzerine atlaması gereken yeni bir engel oranı var.

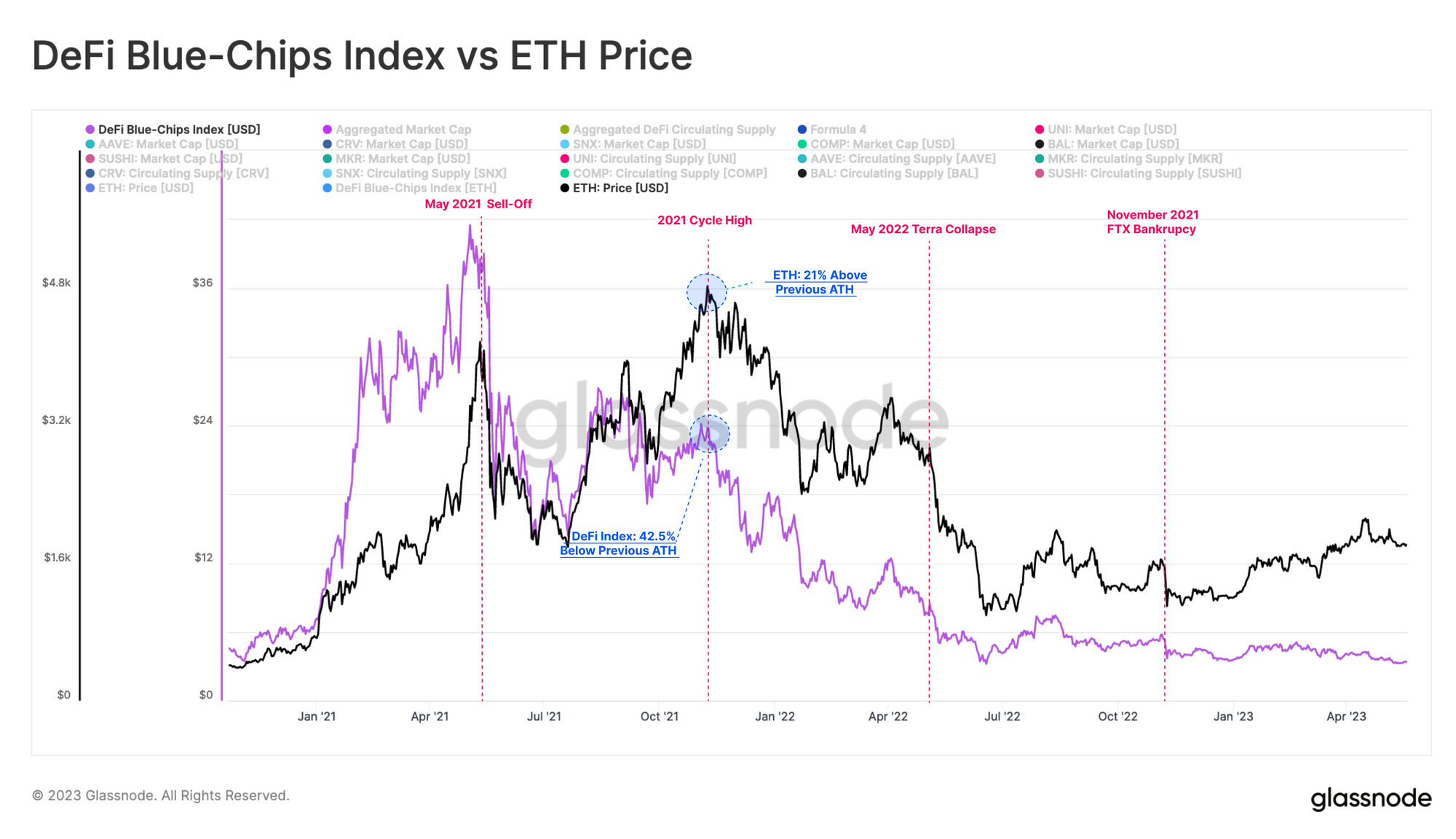

ETH'nin fiyatını DeFi Blue-Chip Endeksimizin fiyatıyla karşılaştırdığımızda, Ocak 2021'deki "DeFi Yazından" kısa süre sonra DeFi tokenlerinin ETH'ye kıyasla daha sert bir boğa koşusu yaşadığını gözlemleyebiliriz. Ancak bu, nihai zirve olmaya devam ediyor ve bunu Mayıs 2021'de büyük bir düşüş ve o zamandan beri amansız bir düşüş izledi.

2021 boğa döngüsünün ikinci yarısında bile, DeFi tokenları, belki de o sırada piyasanın NFT'leri tercih etmesinin bir sonucu olarak, yukarı yönlü hareketlere karşı çok daha az duyarlı hale geldi. DeFi endeksi, Kasım 42'de ETH fiyatlarının yeni zirvelere ulaşmasına rağmen, Mayıs ayındaki tüm zamanların en yüksek seviyesini aşmadı ve bunun -%2021 altında kaldı.

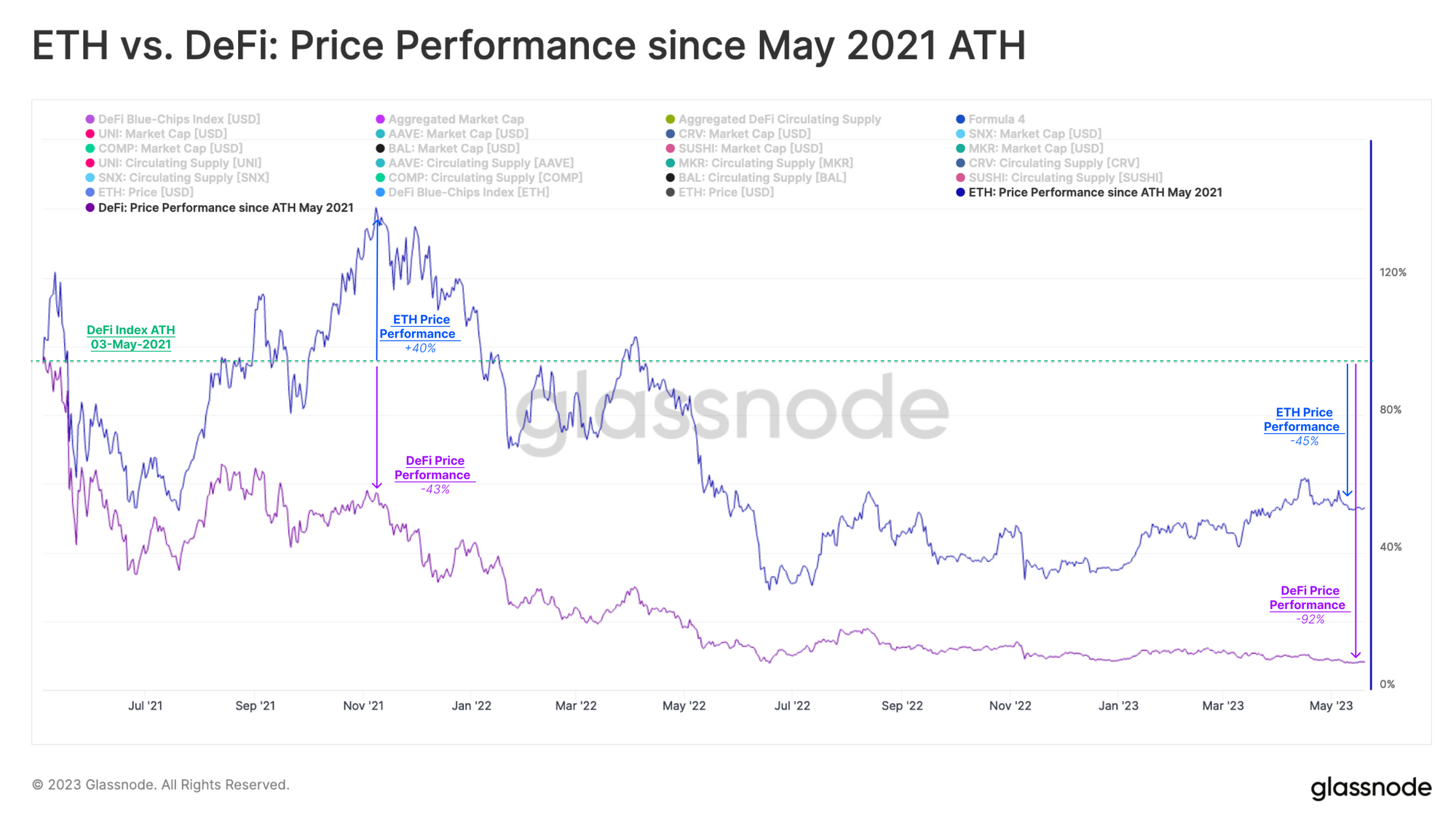

Mayıs 2021'deki DeFi Index ATH'den bu yana performansı ETH'nin performansına endekslersek, bu zayıf performansı daha detaylı görebiliriz.

- 2021 boğa döngüsünün ikinci yarısında, ETH önceki zirvesinin %40 üzerinde toplanmayı başarırken, DeFi tokenleri Mayıs zirvesinden bu yana %43 düşüşle daha düşük bir zirve yaptı.

- 2022 ayı piyasasının ardından, DeFi tokenleri Mayıs 92.1 ATH'sinin -%2021 altına düşerken, ETH sadece %45 düştü. Bu, ETH'nin ayı döngüsü sırasında DeFi Endeksini 6.7 kat daha iyi performans gösterdiği anlamına gelir.

Buradan, DeFi tokenlerinin aslında boğa sırasında ETH'den düşük performans gösterdiği ve ardından ayı sırasında aşağı yönde önemli ölçüde daha fazla düştüğü görülebilir.

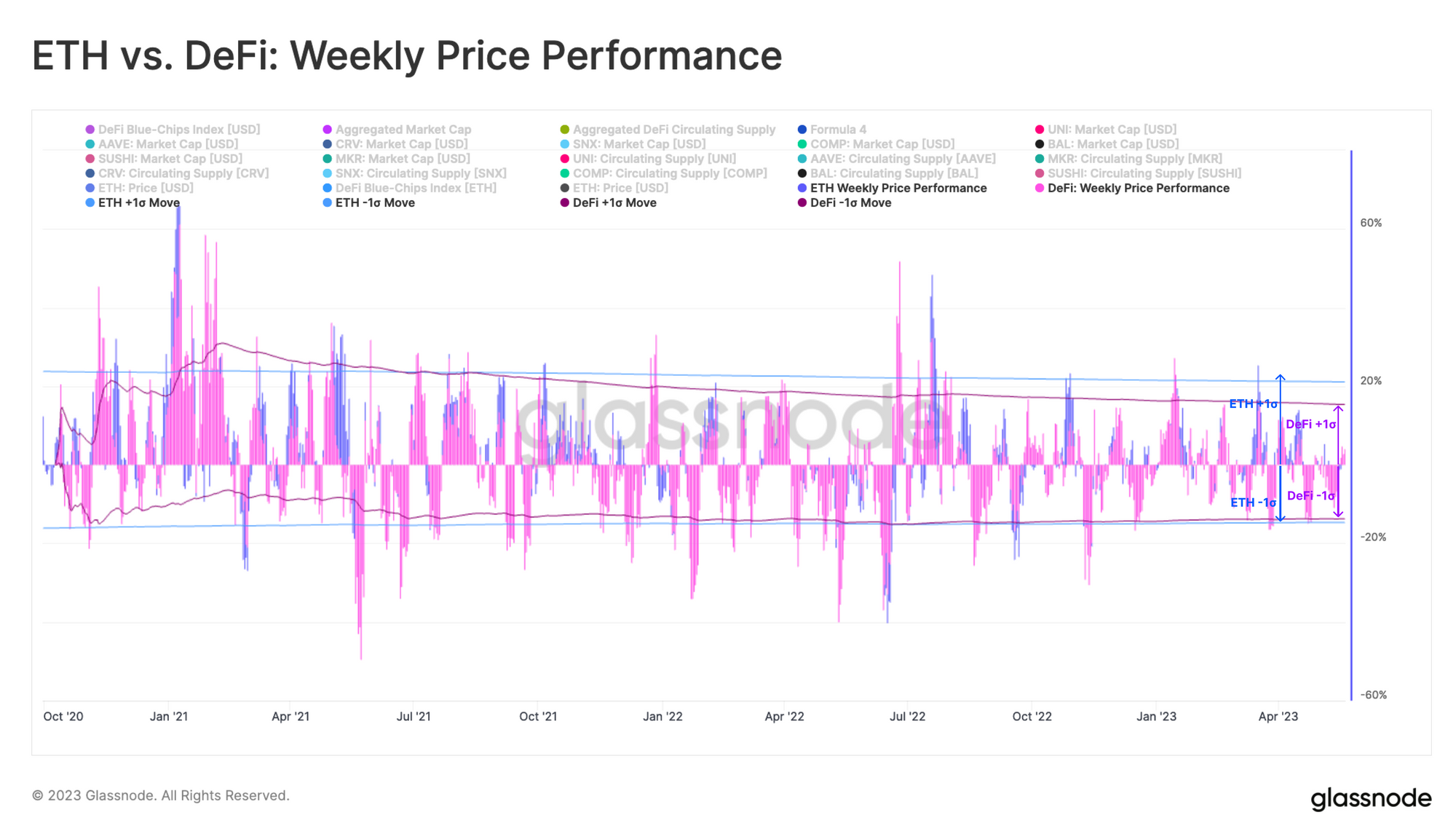

Daha kısa vadeli bir ufukta, DeFi endeksi ve ETH'nin haftalık fiyat performans profilini karşılaştırabiliriz. Genel olarak, DeFi'nin haftalık performansı ETH'ninkiyle aynı hizada olma eğilimindedir ve aşağıdaki tablo her ikisi için de bir standart sapma bandını kaplar.

Sonuç bir kez daha DeFi token sahiplerinin lehine değil. ETH'ye eşdeğer sadece olumsuz performans ve volatilite değil, aynı zamanda olumlu performans ölçülebilir şekilde daha azdır. Bu, zaten orantısız olan risk-ödül dengesini ETH'lerin lehine daha da çarpıtır.

ETH fiyat hareketleri ile DeFi tokenlarını aktaran aktif adresler arasındaki korelasyonu kullanarak ETH ile DeFi sektörü arasındaki göreli yatırımcı akışlarını gözlemleyebiliriz. Zincir üzerindeki adres etkinliğindeki artış, yatırımcıların ticarete başlaması ve DeFi token varlıkları edinmesiyle artan ilgi dönemlerinin karakteristiğidir.

Şaşırtıcı olmayan bir şekilde, yüksek bir negatif korelasyon gözlemliyoruz. ???? büyük ETH satış olayları etrafında. Bu, yatırımcılar piyasa çalkantısına riskleri azaltarak ve daha riskli varlıkları boşaltarak yanıt verdiğinden, ETH fiyat düşüşleri sırasında DeFi token aktivitesinin arttığını gösteriyor. Tersine, genellikle yüksek bir pozitif korelasyon görüyoruz. 🟢 ETH fiyatları keskin bir yükseliş yaşadığında, bu da ETH'ye duyulan coşkunun talebi risk eğrisinin daha da dışına çıkardığına dair dolaşımdaki teze ağırlık katar.

Ancak Ocak 2023 itibariyle, ikisi arasındaki korelasyonda bir bozulma gözlemliyoruz, bu da DeFi tokenleri etrafındaki faaliyetlerin ETH piyasası YTD'den bir şekilde koptuğunu gösteriyor. Bunun başarılı olmakla ilgili olup olmadığı merak ediliyor. Shapella yükseltmesi, ETH staking getiri ticaretinin son ayağını tamamlıyor.

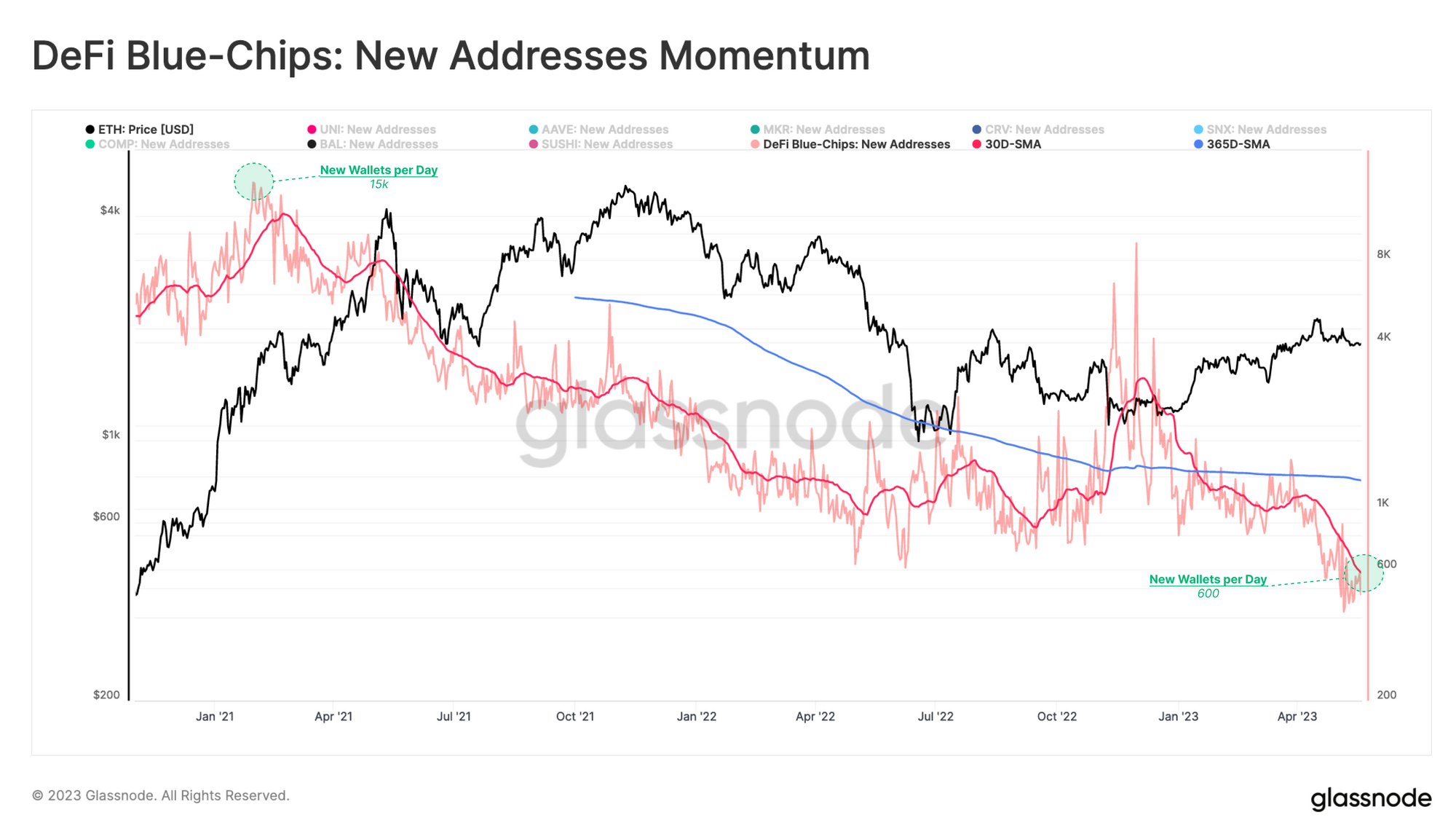

Bu, DeFi tokenleri için Yeni Adres Momentumuna bakılarak daha da doğrulanabilir. Yeni adreslerin aylık ortalaması, ölçümümüzün başlangıcından bu yana sürekli olarak yıllık ortalamanın altında kaldı ve kayda değer tek artış FTX çöküşü civarında oldu. Bu artış, DeFi token'larına yönelik yeni talebi belirtmek yerine, piyasanın risk algısı arttıkça çoğunlukla DeFi token'larından elden çıkarmayla ilişkilendiriliyor.

Bu yılın Mart ayından bu yana yeni adreslerde de hızlı bir düşüş yaşandı (yine, Shapella yükseltmesi). Şu anda, her gün dizinimizde bir DeFi tokeni tutan yalnızca yaklaşık 600 yeni cüzdan oluşturuluyor. Bu, DeFi tokenlerinin, 2023'ün ilk çeyreğinde ETH fiyatlarının toparlanmasına rağmen yatırımcıların dikkatini çekme mücadelesine devam ettiğini gösteriyor.

DeFi Jetonları için Dikkat Edilmesi Gereken Hususlar

DeFi tokenlerini tutma artışı, birkaç yönden BTC veya ETH gibi temel katman varlıklarına yatırım yapmaktan büyük ölçüde farklıdır. Her belirteç kendi amacına ve altta yatan protokol tasarımıyla ilişkisine sahiptir.

Birçoğu Merkezi Olmayan Otonom Kuruluşlara (DAO'lar) dönüşerek token sahiplerine protokol değişikliklerini önerme ve oylama hakkı veren bu projeler hala gelişmektedir. Bununla birlikte, çok az token, hissedarlara nakit akışlarının veya temettülerin ödendiği sözde 'ücret değiştirme'yi başardı. Daha sık olarak, protokol rezervlerinden ek belirteçler kazanmak için belirteçler stake edilir, ancak bu ağda enflasyonist bir yaklaşımdır.

Bu belirteçlerin karşılaştırmalı bir değerlendirmesine yardımcı olmak için iki temel yönü inceleyebiliriz: Token Likiditesi ve Token Kullanımı.

Jeton Likiditesi

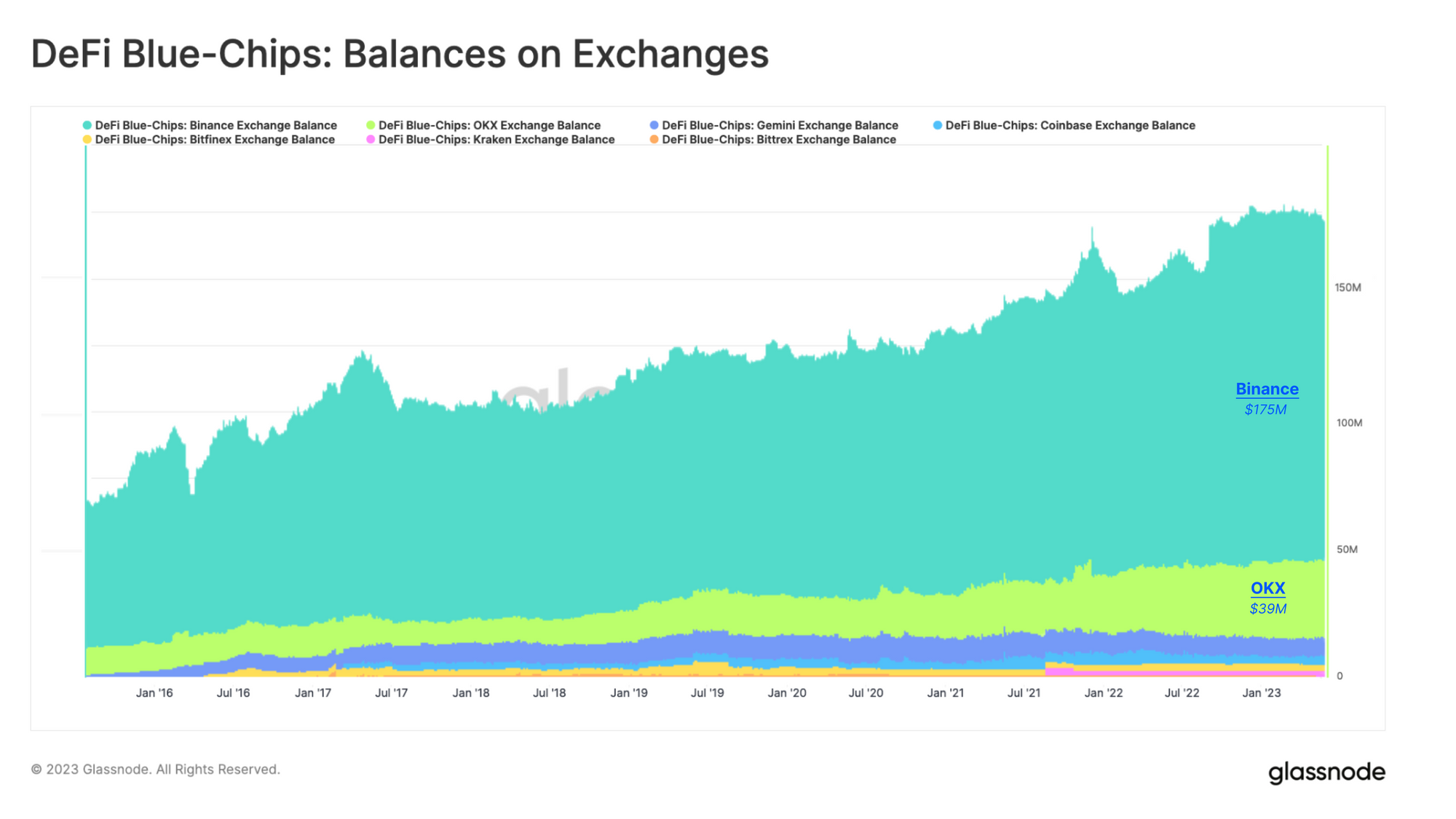

DeFi tokenleri ticareti için en büyük merkezi pazar yeri, sürekli olarak büyüyen ancak nispeten küçük bir bakiyeye sahip olan Binance olmaya devam ediyor. Şu anda Binance'te tutulan DeFi endeksimizdeki toplam token bakiyesi 175 milyon doların üzerinde. Bu, 2.70 milyar dolarlık toplam token piyasa değerinin sadece %6.472'ini temsil ediyor. En büyük ikinci DeFi token bilançosuna sahip merkezi borsa, 39 milyon dolarla OKX.

DEX'lerdeki likidite, merkezi borsalarda gördüğümüzden çok daha az. DeFi belirteçleri, öncelikle Ethereum ana ağında alınıp satılır, ancak diğer katman 2 ağlarına ve yan zincirlere doğru genişliyor. Genel olarak konuşursak, bu, tarihsel olarak Ethereum'un ana ağının baskın ticaret yeri olmasına neden olan parçalanmış likidite ile sonuçlanır.

Bir jetonun likiditesi, projenin hem merkezi hem de merkezi olmayan borsalar için piyasa yapıcıları çekme yeteneğine bağlıdır. Curve gibi Merkezi Olmayan Borsalar, kendi platformlarında CRV belirteci için likit piyasaları teşvik etmek için kendi mekanizmalarını geliştirdiler.

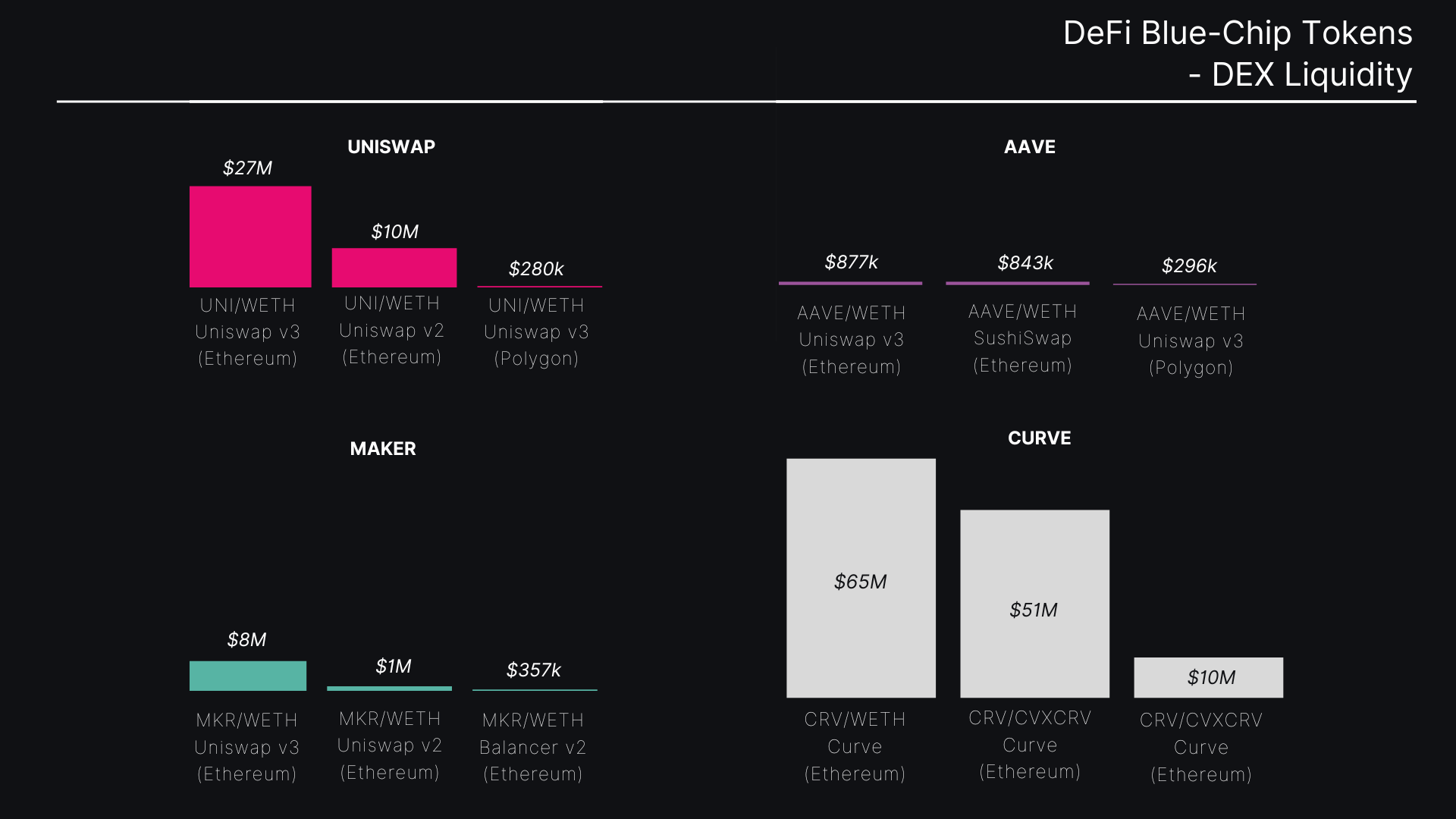

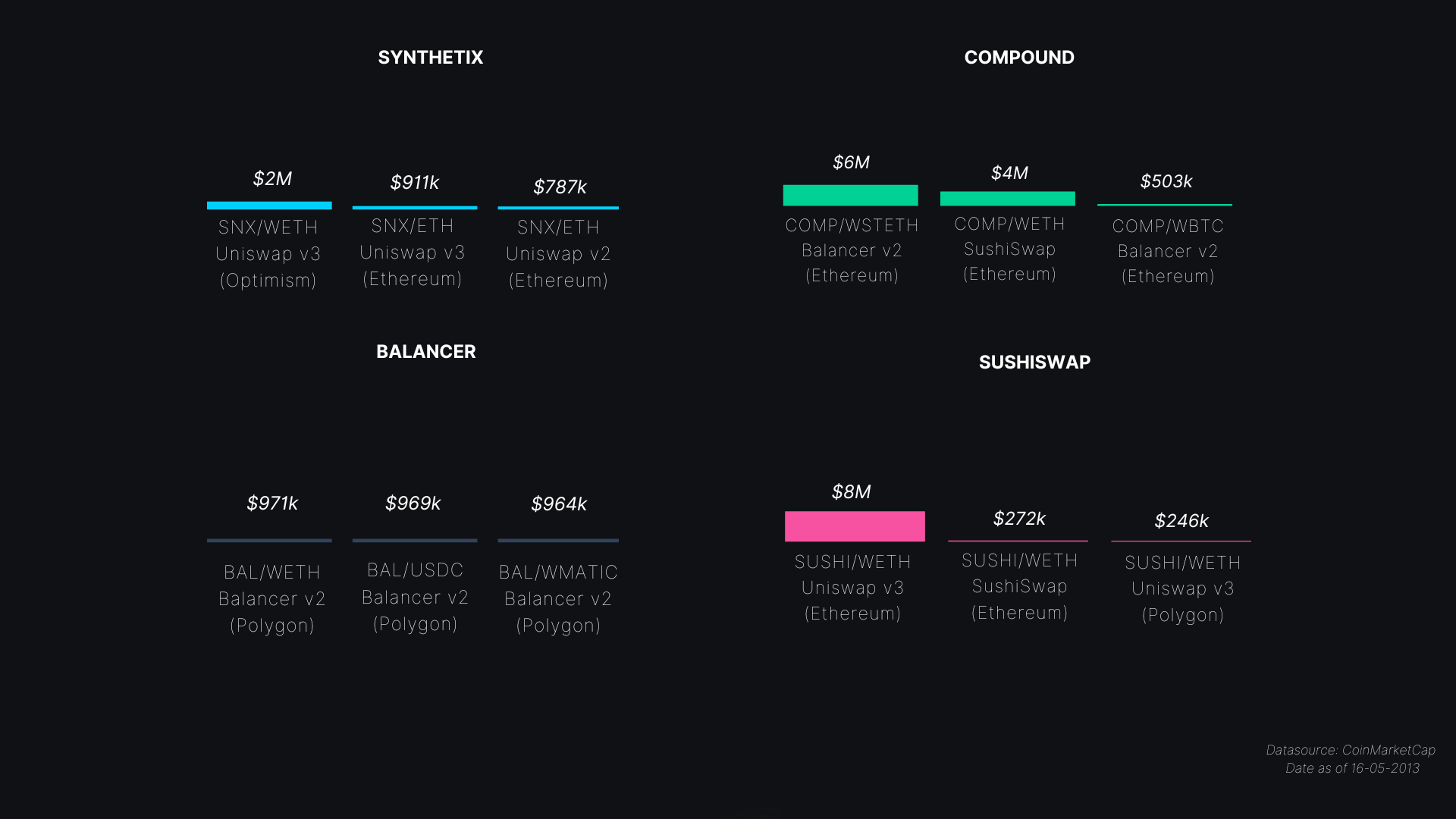

Aşağıdaki grafik, likidite havuzlarında tutulan TVL'yi göstermektedir ve çubuklar, ilgili ticaret çiftleri için USD cinsinden toplam tutarı temsil etmektedir. DeFi belirteçleri için baskın likidite havuzları, Ethereum ana ağında Uniswap'tedir. Bununla birlikte, Polygon, BAL belirteci için en fazla likiditeye ev sahipliği yapar ve Optimism, SNX için en fazla likiditeye sahiptir. En yüksek TVL değeri, aslında CRV token sahiplerinin Curve'deki likidite havuzları için ödüller üzerinde oy kullanma hakkı olduğu gerçeğiyle bağlantılı olarak, Curve'deki CRV/WETH çiftinde bulunur.

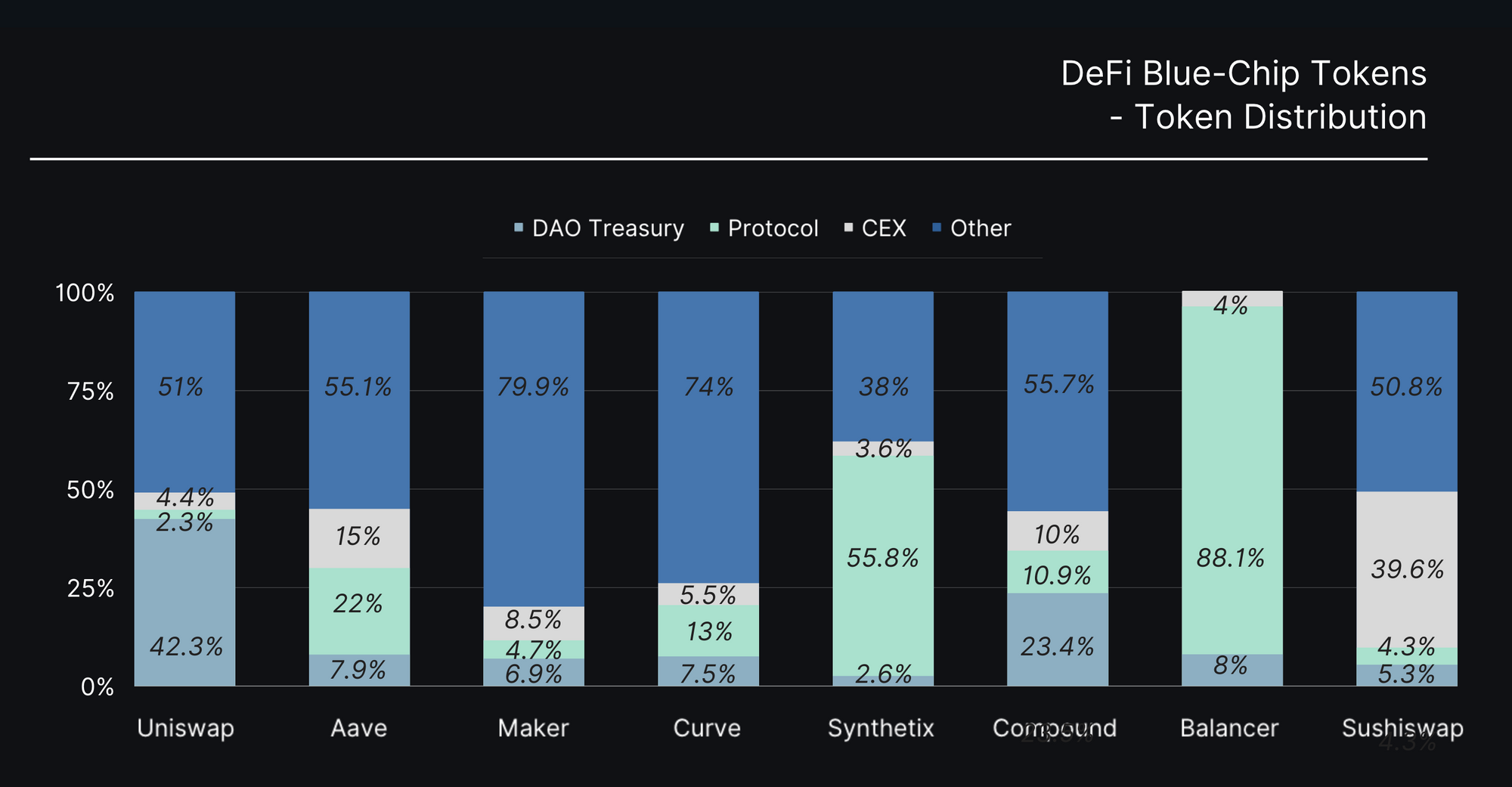

DeFi jetonlarının merkezi ve merkezi olmayan borsalar arasındaki dağılımını analiz ettiğimizde ve bunu toplam 6.472 milyar dolarlık token piyasa değerinin bir oranı olarak ifade ettiğimizde, oldukça küçük rakamlar gözlemliyoruz. Toplam arzın yalnızca %3.8'i merkezi olmayan borsalarda bulunurken, %4.17'si merkezi borsalarda bulunuyor. Bu şu soruyu soruyor: token arzının kalan yüzdesi hangi amaca hizmet ediyor? Token dağılımının kullanıma göre dökümünü inceleyerek, DeFi tokenlerinin kullanımına farklı bir bakış açısı kazandırıyoruz.

Jeton Kullanımı

DeFi belirteçleri, hem DeFi uygulamalarında hem de DAO'ların hazinelerinde kullanılabilir. DeFi protokollerinde tutulan veya protokolün hazinesinde tutulan her tokenin yüzdesini inceleyebiliriz.

Genel olarak konuşursak, her bir protokolün DAO hazinesinin token arzının %10'undan daha azını tutma eğiliminde olduğunu görebiliriz (Uniswap ve Compound istisnadır). Ayrıca bazı tokenlerin (SNX, BAL), genellikle yatırımcı kilitlenmeleri için teşvikler oluşturan token teşvikleri ve ekonomik tasarımların bir sonucu olarak, DeFi protokollerinde çok daha geniş bir varlığa sahip olduğunu görebiliriz.

Bu görünümde, Balancer ve Synthetix hariç çoğu DeFi tokeni için token arzının yarısından fazlasının tanımsız bir kullanıma sahip olduğunu görebiliriz. Daha fazla araştırmaya ihtiyaç vardır, ancak bu belirteçlerin bireyler, özellikle kurucular, ekip üyeleri ve VC'ler tarafından tutulması mümkündür. Bu belirteçler için başka bir potansiyel kullanım, Binance Smart Chain gibi yan zincirlerdeki sarılı belirteçler gibi türevler için EOS veya multisig cüzdanlarda teminat olarak tutulabilir.

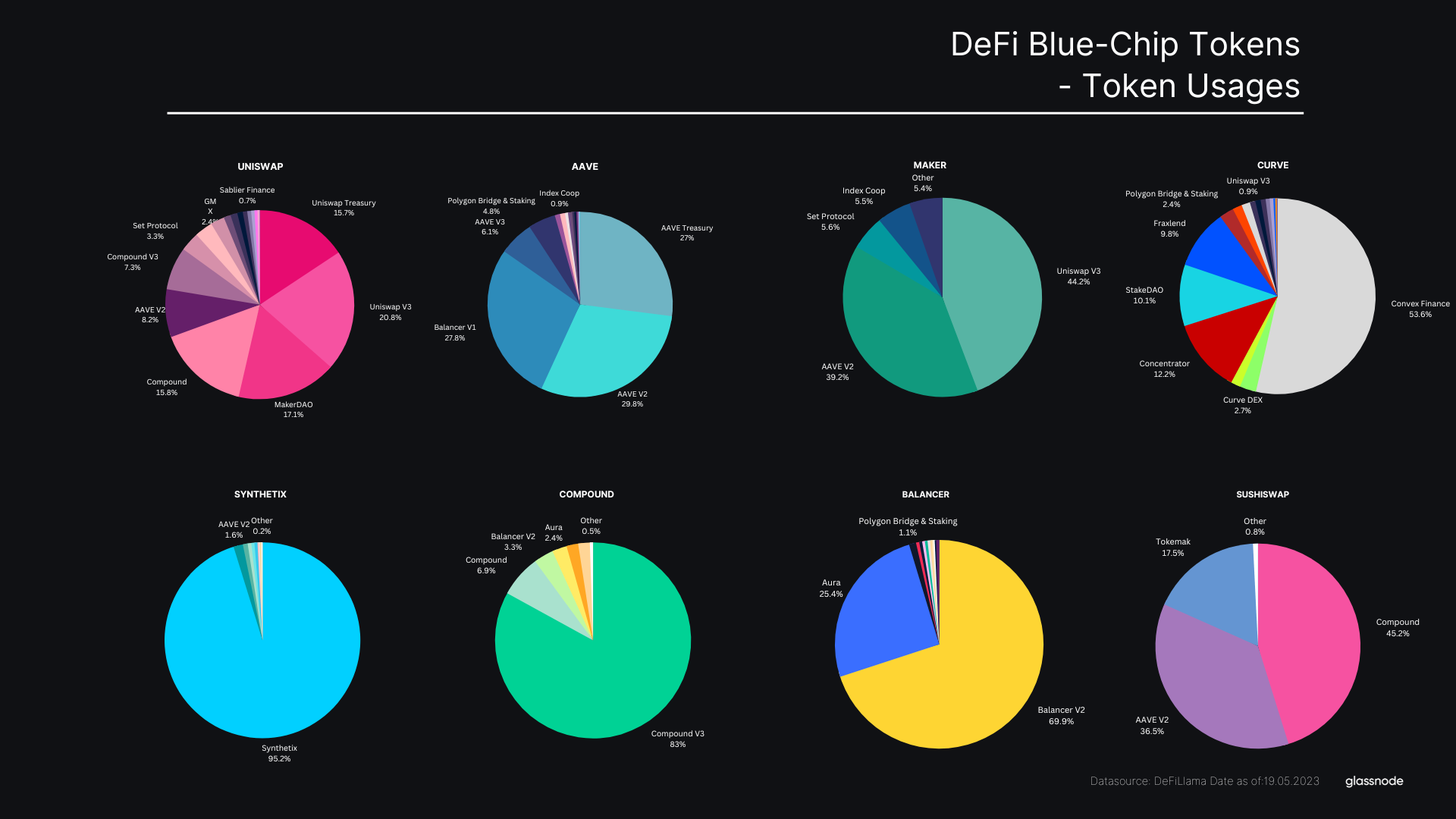

Daha ayrıntılı bir bakış açısıyla, DeFi belirteçlerinin sıklıkla kendi temel protokollerinde kullanım bulma eğiliminde olduğunu görebiliriz. Para Piyasası ile ilgili belirteçler (AAVE, MKR, COMP) için, bu belirteçlerin Para Piyasası protokollerinde teminat olarak veya DEX likidite havuzlarına yatırıldığını net bir şekilde görebiliriz.

SNX, BAL ve CRV gibi belirli belirteçler için, kullanımın büyük bir kısmının, belirteç tasarımı ve staking ekonomisinin göstergesi olarak kendi temel protokolleri etrafında toplandığını görebiliriz. UNI, büyük ölçüde en büyük piyasa değerine sahip olması ve dolayısıyla çeşitli biçimlerde teminat olarak en geniş uygulamaya sahip olması nedeniyle tartışmasız en çeşitli uygulama dağılımına sahip olarak öne çıkıyor.

Geleceğe Bakan Vizyon

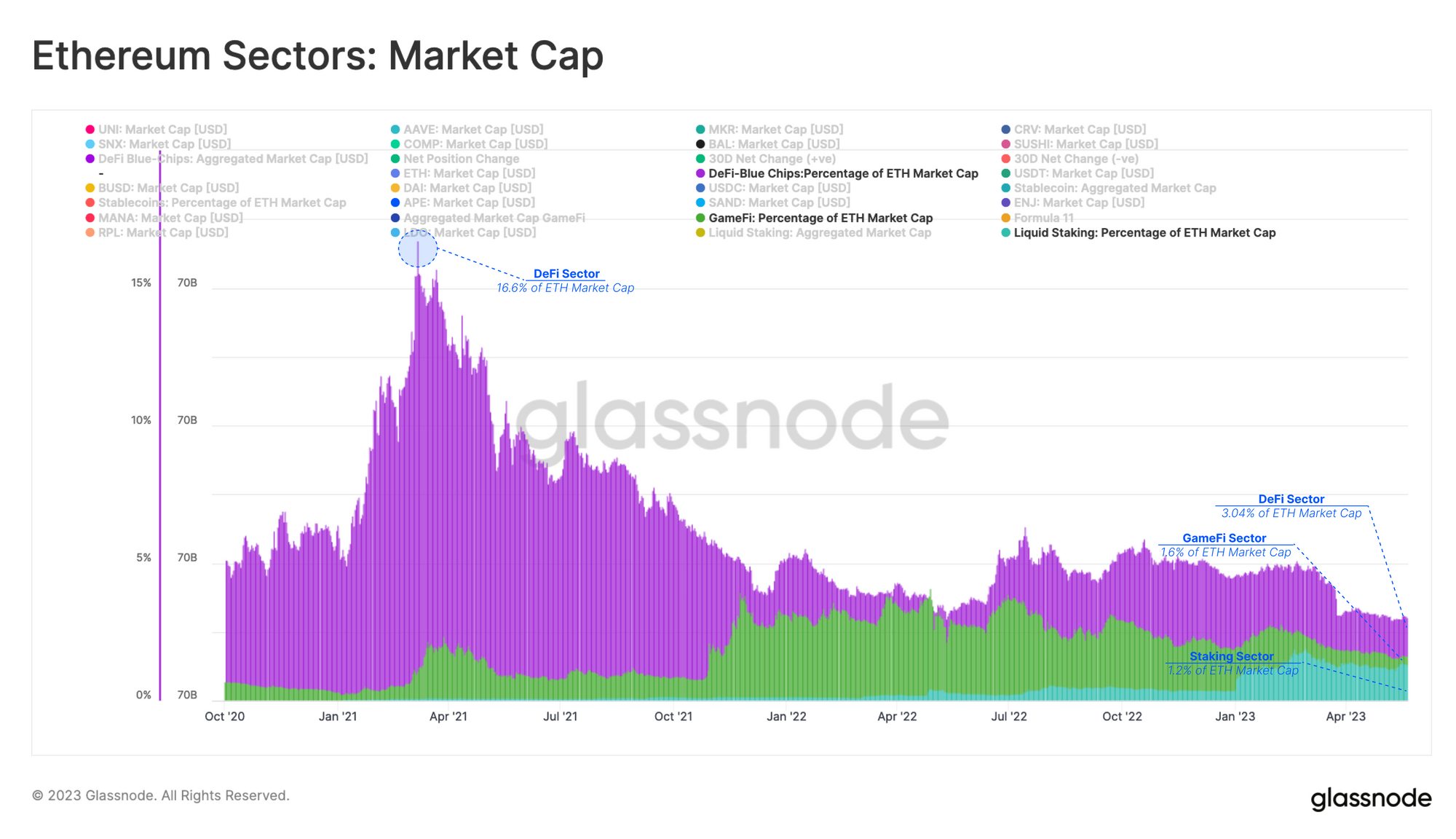

Son iki yılda Ethereum ekosistemi ile birlikte iki yeni sektör ortaya çıktı; GameFi ve Staking. GameFi'nin 2022'nin ortalarında neredeyse DeFi'yi geçmesiyle her sektör farklı derecelerde yatırımcı ilgisi uyandırdı. Staking sektörü (burada Liquid Staking Protocols token'ları aracılığıyla temsil edilmektedir), 2023'ün başından bu yana, toplam piyasa değerinin patlamasıyla yükselişte. Ocak 505'te 2023 milyon dolardan Nisan 3.20'te 2023 milyar doların üzerine çıktı.

Bu sektörleri daha geniş Ethereum ekonomisinin parçaları olarak ele alırsak ve EIP1559 yanması bağlamında, bu sektörler tarafından tahakkuk eden bazı kısım değerlerinin de ETH'nin değerlemesine geri beslenmesini bekleyebiliriz. Bu nedenle, bu sektörlerin piyasa değerlerini ETH piyasa değerine göre karşılaştırabiliriz.

Bu açıdan DeFi, Ethereum'un kendisinin boyutunun yalnızca %3.04'ünü temsil ediyor ve gelecek vaat eden GameFi ve LSD token'ları sırasıyla yalnızca %1.2 ve %1.6 boyutunda. 16.6'in parlak günlerinde ulaşılan DeFi tokenlerinin = %2021 Ethereum olduğu DeFi zirvesi heyecan verici görünse de, yaklaşan bu sektörlerden herhangi birinin ETH'nin kendisinden kaçış hızına ulaşıp ulaşamayacağını göreceğiz.

Değer ve gelir akışlarını paydaş değeri yaratmaya yönlendirmenin yeni yollarını bulmak artık birçok yönden DAO'lara ve bu DeFi platformlarını kontrol eden token sahiplerine kalmış durumda. ETH'nin artık kendi yerel getirisine sahip olmasıyla, DeFi tokenleri (ve diğer tüm sektörler) için engel oranı çubuğu belirlendi.

Saat gibi, geçen hafta iki büyük DeFi projesinin bu eşitsizliği gidermek için teklifler yayınladığı görüldü. Yakın tarihli bir MakerDAO teklifi, gelecekteki alt DAO'larda kullanılması amaçlanan yeni bir stablecoin ve yönetişim belirtecini tanıttı.

Benzer şekilde, Uniswap, uzun süredir düşünülen bir protokol ücreti geçişini uygulamaya çalışan yeni bir yönetişim önerisi sundu. Bu teklif, ücretin havuz işlem ücretinin 1/5'i olarak belirlenmesini ve gelirlerin 52 aylık bir süre içinde tahmini olarak 6 milyon $ birikeceği öngörülmektedir. Teklife göre, ücretler Uniswap DAO'ya gidecek ve bunun UNI belirtecine yönelik yeni talebi yönlendirmek için yeterli olup olmadığı sorusunu akla getiriyor.

Özet ve sonuçlar

Bu iki teklif, yerleşik DeFi protokol gruplarının odak noktasında ürün geliştirmeden uzaklaşarak ekosistemlerindeki paydaşlar için değer üretmeye doğru bir kayma olduğunu gösteriyor. DeFi tokenlerinin son iki yıldaki cansız performansının, yerel ETH staking getirisinin bir faktörü veya ortaya çıkması büyük olasılıkla.

Görünüşe göre Ethereum manzarasında, yerel ETH belirteci aslında bir değer avcısı olabilir ve çoğu kendi yörüngesindeki belirteçlerden kaynaklanır.

Sonuç olarak, yakında DeFi sektöründe ortaya çıkan token gelir modelleri için yeni bir tartışma, tartışma ve tasarım dalgası görebiliriz. Artık bu tekliflerin başarılı bir sonucunu şekillendirmek ve sunmak ekiplere ve paydaşlara düşüyor. DeFi tokenlerine olan ilgiyi yeniden canlandırma mücadelesi muhtemelen devam ediyor, ancak ETH tokeninin kendisi tarafından belirlenen yeni engel oranı göz önüne alındığında, bunun kolay olması pek olası değil.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Adryenn Ashley ile Geleceği Basmak. Buradan Erişin.

- PREIPO® ile PRE-IPO Şirketlerinde Hisse Al ve Sat. Buradan Erişin.

- Kaynak: https://insights.glassnode.com/defi-downtrend/