Bir veri ihlalinin ortalama maliyeti ulaştı 4.35'de 2022 milyon dolarlık rekor bir rekor ve birçok uzman bilgi sızıntısının ortalama maliyetinin 5'te 2023 milyon dolara ulaşabileceğini tahmin ediyor.

Finansal yazılımlar için güvenilir bilgi koruma teknolojilerinin faydalarına dair daha fazla kanıta mı ihtiyacınız var?

Bu makalede, önemli ödeme işleme düzenlemelerine, bunlara ayak uyduracak stratejilere ve bir FinTech çözümü veri yönetimi düzenlemelerini karşılamak için.

İçindekiler

Ödeme işleme düzenlemelerinin temelleri

Ödeme işleme, bir alıcı ile bir satıcı arasındaki ödemelerin kaydedilmesi, doğrulanması ve onaylanması da dahil olmak üzere finansal işlemlerin ele alınmasına ilişkin tüm sistemi ifade eder. Ödeme bilgilerinin alınması, güvenli bir şekilde iletilmesi ve işlemin işlenmesi gibi çeşitli adımları içerir.

Ödeme işleme bağlamında yeni düzenlemelere uymak, finansal işlemler için ilgili yasalara, düzenlemelere ve endüstri standartlarına uymak anlamına gelir.

Bu prosedür birkaç nedenden dolayı önemlidir.

Her şeyden önce, finansal işlemlerin güvenliğini ve bütünlüğünü sağlar ve hem işletmeleri hem de tüketicileri hileli faaliyetlerden korur.

Uyum ayrıca finansal sistemde şeffaflığın ve hesap verebilirliğin korunmasına yardımcı olur ve kara para aklamayı, terörün finansmanını ve diğer yasa dışı faaliyetleri önler.

Ek olarak, bu süreç kullanıcıların güvenini oluşturur, bir şirketin itibarını geliştirir ve ceza, para cezası ve yasal sonuç riskini azaltır.

Ödeme işleme için düzenleyici ortam karmaşıktır ve gezinmesi zor olabilir.

Ödeme Kartı Endüstrisi Veri Güvenliği Standardı (PCI DSS), İkinci Ödeme Hizmetleri Direktifi (PSD2) ve Genel Veri Koruma Yönetmeliği (GDPR) dahil olmak üzere ödeme işleme işletmelerinin uyması gereken çok sayıda düzenleme vardır. Bu düzenlemelerin her birinin, işletmelerin uyması gereken özel gereksinimleri vardır.

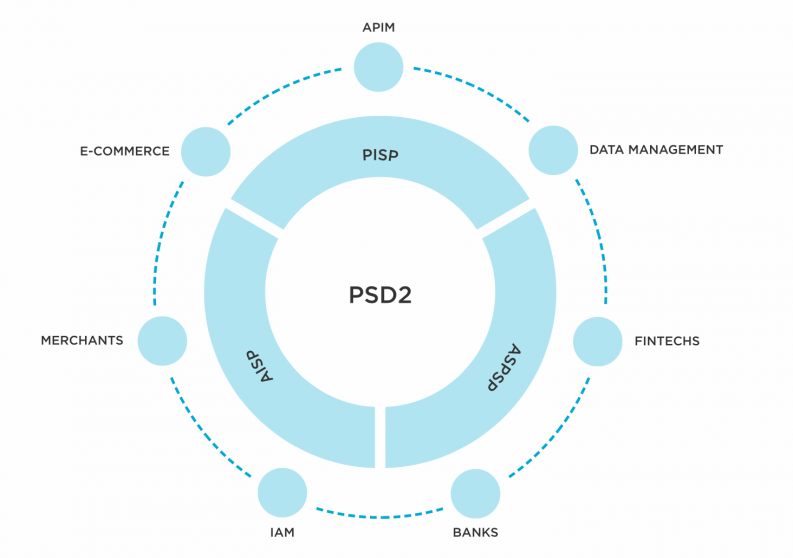

PSD2

PSD2 nedir? PSD2, İkinci Ödeme Hizmetleri Direktifi anlamına gelir. AB ve Avrupa Ekonomik Alanı içindeki ödeme hizmetlerini düzenleyen bir Avrupa Birliği direktifidir. PSD2, tüketici korumasını geliştirirken ödeme endüstrisinde rekabeti, yeniliği ve güvenliği teşvik etmek için tanıtıldı.

PSD2'nin ana hedefleri şunlardır:

- Yükseltilmiş güvenlik

PSD2, dolandırıcılık ve yetkisiz erişim riskini azaltmak için elektronik ödemeler için daha güçlü kimlik doğrulama önlemlerini zorunlu kılar. Müşterilerin elektronik ödemeleri başlatırken iki veya daha fazla kimlik doğrulama biçimi sağlamasını gerektiren Güçlü Müşteri Kimlik Doğrulaması (SCA) kavramını sunar.

- Açık bankacılık ve üçüncü taraf erişimi

PSD2, bankaların yetkili üçüncü taraf ödeme hizmeti sağlayıcılarına (TPP'ler) müşterilerinin hesap verilerine, onların rızasına tabi olarak erişim izni vermesini zorunlu kılarak açık bankacılığı teşvik eder. Bu, TPP'lerin ödemeleri başlatmasına ve ödeme endüstrisinde rekabeti ve yeniliği teşvik eden ödeme verilerine erişmesine olanak tanır.

- Tüketicinin korunması

PSD2, yetkisiz veya hileli işlemler için ödeme hizmeti sağlayıcılarına katı sorumluluk kuralları uygulayarak tüketici haklarını güçlendirir. Ayrıca, işlem ücretleri ve ücretleri hakkında ayrıntılı bilgi isteyerek şeffaflığı artırır.

API güdümlü neobank yazılımı

Üstüne bir dijital perakende banka inşa etmek için esnek platform

- Yönetmeliklerin uyumlaştırılması

PSD2, ödeme hizmeti sağlayıcıları için eşit bir oyun alanı oluşturmak ve sınır ötesi işlemleri kolaylaştırmak için AB ve AEA genelinde ödeme kurallarını uyumlu hale getirmeyi amaçlamaktadır.

PSD2 için gerekli teknoloji

Yönerge, ödeme hizmeti sağlayıcılarının üçüncü taraf sağlayıcılar aracılığıyla banka hesaplarına ve bilgilere güvenli erişim sağlayan açık API'leri açığa çıkarmasını gerektirir. Bu sağlayıcıların üç ana kategorisi vardır.

- Hesap Bilgileri Hizmet Sağlayıcıları (AISP'ler). Harcama kalıplarını analiz etmelerine ve değerli iş içgörüleri elde etmelerine olanak tanıyan hassas verilere erişimleri vardır.

- Ödeme Başlatma Hizmeti Sağlayıcıları (PISP'ler). Bu hizmet sağlayıcılar, hem tüketiciler hem de FinTech şirketleri için işlemleri kolaylaştırır.

- Hesap Hizmeti Ödeme Hizmeti Sağlayıcıları (ASPSP'ler). Bunlar, çevrimiçi erişime sahip ödeme hesapları sunan bankalar, yapı kooperatifleri, varlık yönetimi şirketleri ve yatırım firmaları gibi kurumlardır.

Kaynak: Tibco

Bu kurumlar, kart bilgileri, banka hesabı bilgileri, tam adlar ve devlet kimlik numaraları dahil olmak üzere hassas veri gizliliğini işler. Sonuç olarak, PSD2'ye uyum sağlayan kurumların, kişisel verilerin korunmasını sağlamak için GDPR düzenlemelerine de uyması gerekmektedir.

Sonuç olarak PSD2, mobil ödemeler ve eşler arası transferler gibi yeni ödeme çözümlerinin geliştirilmesini teşvik ederek finansal hizmetler sektörü üzerinde önemli bir etkiye sahip olmuştur. Ayrıca fintech şirketlerinin yenilikçi hizmetlerinin önünü açtı ve geleneksel bankalar ile yeni girenler arasındaki rekabetin artmasına yol açtı.

PCI DSS

PCI DSS, Ödeme Kartı Endüstrisi Veri Güvenliği Standardı anlamına gelir. Bu, Visa, Mastercard, American Express, Discover ve JCB International dahil olmak üzere büyük ödeme kartı üreticileri tarafından geliştirilen bir dizi güvenlik standardıdır.

PCI DSS'nin birincil amacı, kart sahibi bilgilerini korumak ve yetkisiz erişim, dolandırıcılık ve veri ihlallerini önlemektir. PCI DSS kurallarına uymak, ödeme kartı bilgilerini kabul eden, işleyen, depolayan veya ileten herhangi bir kuruluş için zorunludur.

PCI DSS, kart sahibi verilerinin güvenli bir şekilde işlenmesini, saklanmasını ve iletilmesini sağlamak için ödeme kartı verilerini işleyen işletmeler için kapsamlı düzenleyici çerçeveler sağlar.

PCI DSS nedir?

[Gömülü içerik]

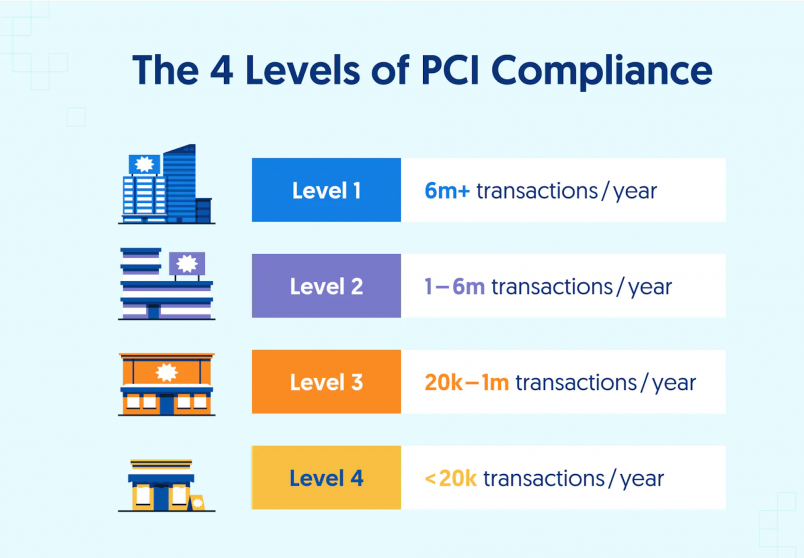

PCI DSS gereksinimlerinin uygulanması, kuruluşun yapısına ve işlediği işlemlerin hacmine bağlıdır. PCI DSS ile farklı satıcı kategorilerine karşılık gelen dört uyumluluk düzeyi vardır.

- Seviye 1. Yılda 6 milyondan fazla kart işlemi gerçekleştiren üye işyerleri için geçerlidir.

- Seviye 2. Yılda 1 ila 6 milyon işlem gerçekleştiren tüccarlar için geçerlidir.

- Seviye 3. Yılda 20 bin ile 1 milyon adet arasında işlem yapan üye işyerleri için zorunludur.

- Seviye 4. Yılda 20 bine kadar işlem yapan üye işyerleri için gereklidir.

PCI düzenleme gereklilikleri için gereksinimler her düzey için farklılık gösterir; Düzey 4 en az katı ve Düzey 1 en katıdır.

Kaynak: Güvenli Çerçeve

Uyumsuzluğun maliyeti

PCI DSS ile uyumsuzluğun sonuçları mali kayıpların ötesine geçerek itibarın zarar görmesini de içerir.

- Para cezaları ve yaptırımlar, kart ağları tarafından dayatılabileceğinden, PCI DSS'yi ihlal etmenin olası sonuçlarıdır. Para cezalarının miktarı, uyumsuzluğun ciddiyetine ve ihlallerin sıklığına bağlıdır ve belirli koşullara bağlı olarak 5,000 ABD Doları ile 100,000 ABD Doları arasında değişebilir.

- Uyumlu olmayan işletmeler, kartı veren kuruluşlar tarafından alınan artan işlem ücretleri şeklinde ek mali yüklerle karşı karşıya kalabilir. Bu ek ücretler birikmeye başlayabilir ve genel iş karlılığını doğrudan etkileyebilir.

- PCI DSS'ye uyumsuzluk, etkilenen müşteriler veya finansal kuruluşlar tarafından yasal işlem ve davalara da yol açabilir. Ortaya çıkan yasal masraflar, avukat ücretleri, uzlaşmalar ve diğer yasal masraflar gibi çeşitli masrafları içerebilir.

Bu nedenle işletmelerin, işledikleri kart sahibi verilerinin gizliliğini korumak, kullanıcı güvenini sürdürmek ve güvenlik ihlalleri ile mali kayıp riskini azaltmak için PCI DSS'ye uyması önemlidir.

KVKK

GDPR, Genel Veri Koruma Yönetmeliği anlamına gelir. Avrupa Birliği (AB) tarafından Mayıs 2018'de tanıtılan kapsamlı bir düzenleyicidir. GDPR, 1995 Veri Koruma Direktifinin yerine geçer ve AB üye devletlerinde sistem koruma yasalarını uyumlu hale getirmeyi ve güçlendirmeyi amaçlar.

GDPR'nin ana hedefleri şunlardır: aşağıdaki gibidir.

Kişisel verilerin daha iyi korunması

GDPR, kişisel bilgilerin korunmasına büyük önem vermektedir. Kişisel verileri en geniş anlamda tanımlar ve kuruluşların kişisel bilgilerini toplamadan, işlemeden veya saklamadan önce bireylerden açık ve bilgilendirilmiş onay almalarını gerektirir.

Bireyler için genişletilmiş haklar

Genel Veri Koruma Yönetmeliği, bireylere kişisel verileri üzerinde daha fazla kontrol sağlar. Bireylere bilgilerine erişme hakkı, yanlış verileri düzeltme hakkı, unutulma hakkı ve veri taşınabilirliği hakkı gibi haklar verir.

Hesap verebilirlik ve şeffaflık

Genel Veri Koruma Yönetmeliği, kuruluşların işleme faaliyetlerinde hesap verebilirlik ve şeffaflık göstermelerini gerektirir. Kuruluşların uygun bilgi koruma önlemlerini uygulamasını, yüksek riskli faaliyetler için veri koruma etki değerlendirmeleri yapmasını ve işleme faaliyetlerinin kayıtlarını tutmasını gerektirir.

Sınır ötesi veri aktarımları

Genel Veri Koruma Yönetmeliği, kişisel bilgilerin AB dışına yasal olarak aktarılması için bir çerçeve oluşturur. Şirketlerin, kişisel bilgileri yeterli düzeyde veri koruması sağlamayan ülke veya kuruluşlara aktarırken uygun önlemleri uygulamasını gerektirir.

Daha katı uygulama ve yaptırımlar

Genel Veri Koruma Yönetmeliği, ihlaller için daha katı uygulama mekanizmaları ve önemli ölçüde daha yüksek cezalar getirmektedir. Şirketler, yönetmeliğin ciddi şekilde ihlal edilmesi durumunda yıllık küresel cirolarının %4'üne veya hangisi daha büyükse 20 milyon Euro'ya kadar para cezasına çarptırılabilir.

GDPR uyumluluğuna ulaşmak için 5 temel adım

[Gömülü içerik]

Genel Veri Koruma Yönetmeliği, kuruluşun konumundan bağımsız olarak AB'de ikamet eden bireylerin kişisel bilgilerini işleyen tüm işletmeler için geçerlidir. AB dışındaki birçok kuruluşun AB vatandaşlarının kişisel bilgilerinin korunmasını sağlamak için GDPR gerekliliklerine uyması gerektiğinden, küresel etkileri vardır.

KYC ve AML prosedürleri

Ödeme işleme gereklilikleri, finansal işlemlerin bütünlüğünü ve güvenliğini sağlamak için tasarlanmış bir dizi uygulama ve düzenlemeyi kapsar. Ödeme işleme uyumluluğunun temel bileşenleri arasında Müşterinizi Tanıyın (KYC) ve Kara Para Aklamayı Önleme (AML) düzenleyicileri yer alır.

KYC prosedürleri, kimliklerini belirlemek, potansiyel riskleri değerlendirmek ve düzenleyici gerekliliklere uyumu sağlamak için müşteri bilgilerinin toplanmasını ve doğrulanmasını içerir. Buna ad, adres, doğum tarihi ve devlet tarafından verilen kimlik belgeleri gibi kişisel bilgilerin toplanması da dahildir.

KYC'nin üç bileşeni, müşteri tanımlama programı (CIP), müşteri durum tespiti (CDD) ve gelişmiş durum tespiti (EDD) içerir.

Müşteri tanımlama programı

Müşteri tanımlama programı (CIP), finans kurumlarının, müşterinin adını, doğum tarihini, adresini ve kimlik numarasını kapsayan dört temel kullanıcı bilgisini almasını zorunlu kılar.

Müşteri durum tespiti

CDD, bir müşterinin kimliğini doğrulamak ve şüpheli hesap etkinliği risk profilini değerlendirmek için müşterinin tüm bilgilerini toplama sürecidir.

Gelişmiş durum tespiti

Sızma, terörün finansmanı veya kara para aklama açısından daha yüksek risk taşıyan ve genellikle elde edilmesi için ek bilgilere ihtiyaç duyan kullanıcılara gelişmiş durum tespiti uygulanır.

AML önlemleri, kara para aklamayı ve finansal sistem aracılığıyla yasa dışı faaliyetlerin finansmanını tespit etmek ve önlemek için tasarlanmıştır. Bu önlemler, kuruluşların iç kontroller oluşturmasını, kullanıcılar ve işlemler üzerinde kapsamlı durum tespiti yapmasını ve bankacılık sektöründeki şüpheli faaliyetleri izlemesini gerektirir. İşletmeler, AML uygulamalarını uygulayarak, mali suçlarla mücadeleye ve mali sistemin bütünlüğünü korumaya yönelik genel çabalara katkıda bulunur.

Hibrit bulut fintech platformu

Kendi dijital finansal ekosisteminizi daha hızlı oluşturun

KYC ve AML düzenleyicilerinin etkili bir şekilde uygulanması, yalnızca kuruluşların düzenleyici yükümlülüklere uymasına yardımcı olmakla kalmaz, aynı zamanda itibarlarını korur, finansal riskleri azaltır ve kullanıcıları olası zararlardan korur. İşletmeler, ödeme işleme yasalarına öncelik vererek, güvenli ve güvenilir bir finansal ekosistemi sürdürme taahhüdünü gösterir.

Düzenleyici ortamda gezinmek için stratejiler

Değişikliklere ayak uydurmak

Sektörünüzle ilgili düzenleyici değişiklikleri aktif olarak izlemek ve takip etmek çok önemlidir. En son gereksinimlere uygunluğu sağlamak için güncellemeleri düzenli olarak gözden geçirin ve analiz edin. Örneğin, mevzuatı takip edebilirsiniz. web siteleri veya bir profesyonele katılın dernek.

Raporlama ve dokümantasyonu otomatikleştirin

Kuruluşunuzun özel ihtiyaçlarına göre hazırlanmış güçlü bir uyum programı geliştirin. Süreçleri kolaylaştırmak için tasarlanmış Compliance 360, MetricStream veya ZenGRC gibi teknoloji çözümlerinden yararlanın. Bu yazılım ve araçlar, görevleri otomatikleştirebilir, bu etkinlikleri izleyebilir ve verimliliği ve doğruluğu artırmak için raporlar oluşturabilir.

Uyumluluk görevleri için dış kaynak kullanımı

Uyumluluk süreçlerinin karmaşıklığı çok artarsa, belirli görevleri uzman şirketlere veya danışmanlara yaptırmayı düşünün. Şirketinizin politika gereksinimini etkili bir şekilde karşılayabilmesi için uzmanlık, rehberlik ve destek sağlayabilirler.

Şirketler, bu stratejileri uygulayarak düzenleyici ortamda daha iyi gezinebilir, riskleri azaltabilir ve kuruluşlarında bir uyum kültürü geliştirebilir.

Ödeme işleme yazılımı uyum sürecini nasıl basitleştirebilir?

Mevzuata uygunluk, dünyadaki birçok ödeme işleme şirketi için engel olabilir, ancak SDK.finans bunu aracılığıyla halleder bir FinTech hibrit bulut çözümü veri yönetimi yönetmeliklerini karşılamaya yardımcı olmak için.

Kullanıcı bilgilerini bir ülke sınırları dışında depolamak için bulut hizmetlerinin kullanılmasına izin vermeme uygulamasına genellikle veri yerelleştirme denir. Bu, hükümetin veriler üzerindeki kontrolünü sürdürmesine ve bilgi korumaya ilişkin yerel yasa ve düzenlemeleri uygulamasına izin verdiğinden, öncelikle güvenlik, gizlilik ve düzenleyici nedenlerle yapılır. Örneğin, Suudi Arabistan'ın ülke sınırları dışında kullanıcı bilgilerini depolamak için bulut hizmetlerinin kullanımını kısıtlama kararı, veri yerelleştirme kavramıyla uyumludur.

kullanımında konuma dayalı herhangi bir kısıtlama yoktur. SDK.finansödeme yazılımı. Birincil veritabanları ekibinizin kontrolündeyken, SDK.finans AWS veya başka bir bulut hizmeti sağlayıcısında arka uç uygulamasını barındırır ve sürdürür. Sonuç olarak, hassas bilgilerin yönetimi ve saklanması ile ilgili politika gerekliliklerini karşılayabilirsiniz.

Beyaz etiketli yazılımımız, bina için dijital temel görevi görür. e-cüzdanlar, neobankalar, ödeme kabulü ve para transferi sistemler. 400'den fazla API uç noktasıyla, SDK.finans sistem, çok çeşitli dijital bankacılık ve ödeme ürünlerinin geliştirilmesinin yanı sıra üçüncü taraf sağlayıcılarla özel entegrasyonların oluşturulmasını kolaylaştırır.

Sonuç

Kuruluşlar, ödeme işleme uyumluluğu konularına öncelik vererek ve etkili stratejiler uygulayarak hassas bilgileri koruyabilir, düzenlemeleri sağlayabilir, müşteri güveni oluşturabilir ve gelişen dijital ödeme ortamında uzun vadeli başarılarını sağlayabilir.

SDK.finans'nin ödeme yazılımı, bir hibrit bulut çözümü aracılığıyla tüm veri yerelleştirme düzenlemelerine uyum konusunda yardımcı olabilir. Bize ulaşın Hangi FinTech yazılım seçeneğinin sizin için en iyi olduğunu tartışmak için.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Adryenn Ashley ile Geleceği Basmak. Buradan Erişin.

- PREIPO® ile PRE-IPO Şirketlerinde Hisse Al ve Sat. Buradan Erişin.

- Kaynak: https://sdk.finance/payment-processing-and-compliance-navigating-the-regulatory-landscape/