BU YAKIT İÇİN DİNLEYİN

DÜŞÜNCE PODCAST'I

Otomotiv sektörü bir noktaya ulaşıyor

yakın vadeli geleceğini yeniden şekillendirecek dönüm noktası,

yazılım olarak da bilinen bağlantılı araç çağının hızlandırdığı

tanımlı araçlar veya "SDV'ler." Bu geleceğin her yönünü etkileyecek

Mobilite, Seviye 2+ özerkliğinde Üretken Yapay Zeka etkilerinden

kokpit etki alanı yazılımının HMI'sı.

CES arifesinde otomobil üreticileri ve tedarikçiler

Bağlantılı arabaların gelişimini yakından izliyoruz – kapsüllenmiş

Connected, Autonomous, Shared ve kelimelerinin kısaltması olan “CASE”

Elektrik. Bu geçiş, dengenin yeniden sağlanması açısından hayati önem taşıyor

otomotiv değer zinciri ve OEM'lerin bu değer zinciri üzerinde nasıl kontrol sahibi oldukları

Araç montaj süreci. Ancak bu, bundan daha fazlasını içerir

yazılım tanımlı aracın oluşturulması. Otomobil üreticileri de olacak

bunların hizmet ömründen daha fazla değer elde etmeye çalışmak

araçlar.

OEM'ler kontrolü geri almak istiyor

gelir içeren 1. kademe ve çip üzerinde sistem (SoC) tedarikçileri

araç içi de dahil olmak üzere aracın kullanım ömrü boyunca tahakkuk edebilir

SDV'lerin kolaylaştırdığı uygulamalar ve dijitalleştirilmiş hizmetler

kolaylaştırmak.

Yan etkisi bir çalkantı dönemi olacak

Tedarikçi değer zincirinde yeniden dengeleme ve böylece

geçiş kompleksi.

Bu değişiklik sektörü altüst etme tehdidinde bulunuyor

Henry Ford'un ortaya çıkışından bu yana doğal karşılanan değer zinciri

1913'te Highland Park'ta ilk hareketli üretim hattı ve

Toyota Üretim Sisteminin kabul görmüş ortodoksluğu şekillendirildi

20. yüzyıl ve ilk dönem boyunca endüstrinin değer zinciri

21'inden.

Elbette otomotivin böyle bir yeniden şekillendirilmesi

Değer zinciri engeller ve muhalefetle dolu olacak –

jeopolitik ve pratik – ve OEM'ler muhalefetle karşı karşıya kalacak

sektör katılımcıları yerlerini bırakmakta isteksiz

tablo.

Tarihsel olarak otomotiv endüstrisi

yarı iletkenler gibi maliyeti optimize eden donanımlara odaklandı.

Yazılım gerekli görülüyordu ancak stratejik açıdan önemli değildi

donanım olarak. Tesla'nın yazılım tanımlı aracını piyasaya sürmesi –

kablosuz güncellemeleriyle statükoya meydan okudu. Öyle değil

bu yazılım stratejik olarak önemli değildi, sadece

endüstri, yazılımı bellek maliyetine göre basitleştirdi.

Elektronik fonksiyonların gelişimi köklü oldu

hem uygunluk hem de maliyet açısından. Donanım ve donanım arasındaki simbiyoz

yazılım basitti: Daha fazla kod basitçe daha fazla koda çevrildi

pahalı mikrodenetleyici birimi (MCU). En aza indirilmiş donanım maliyetleri

küçültülmüş yazılım boyutu. Bu MCU'nun çoğalmasını haklı çıkardı

daha küçük olduğu sürece farklı bellek boyutlarına dayalı türevler

bellek daha düşük donanım maliyetine dönüştürüldü.

Bu yaklaşım otomotiv Ar-Ge'sine hakim oldu

Onlarca yıldır düşünüyorum, yumuşak evrim rahatça uyuyor

Mevcut otomotiv değer zinciri yapıları içerisinde ve

geleneksel platform yeniden tasarım ritimleri. OEM'lerin düzenlediği malzeme

akışları sağladı ve maliyet düşürme gücünü kullandı.

Elektrik

araçlar ve bağlantılı araç fırsatı

OEM'ler yeni E/E ile cesaretleniyor

mimarilerde ve ürün geliştirme sürecinde değişimler yaşanıyor.

Bu değişiklikler 2024 ve 2025'te Seviye 2+ olduğunda görülecektir.

otomatikleştirilmiş araçlar, yaygın olarak benimsenmesiyle tamamlandı

kablosuz (OTA) güncellemeler daha yaygın hale gelecektir.

OTA birden fazla getiriyor

gelir fırsatları. OTA güncellemeleri ayrıca aracın

kullanım ömrü boyunca bakımı yapılır, güncellenir ve özellikler eklenir

Bayiye gitmeden. OTA ile ilk satış

araç işin sonu değil başlangıcı oluyor

otomobil üreticisi için değer çıkarma süreci.

Mevcut endüstri yapısı içerisinde,

otomobil üreticileri için yatırım getirisi açısından çok az teşvik

statükoyu koruyun. Mevcut uygulama donanım tedarikçilerine yöneliktir

yazılımlarını teslimatlara dahil etmek. Önemli bir durum

Mobileye'nin bilgisayarlı görme alanındaki hakim konumu,

hem donanım hem de yazılım yığınlarından yararlanabilirler. Nerede

yazılım gömülüdür ve teslimat sonrası için bir gereksinim vardır

özelleştirme, ya OEM için bir maliyet etkisi yaratır ya da

İnovasyondan elde edilen gelir,

satıcı.

Seviye 2+'nin kullanıma sunulmasıyla birlikte OEM'ler ihtiyatlı davranıyor

bu deneyimi tekrarlamak ve atlanmak. Artan bir artışla

Bir aracın kullanım ömrü boyunca sunulan hizmetler dizisi –

hepsi yazılım tarafından etkinleştiriliyor ve hizmet gelirlerinin geldiğini bilerek

Donanım marjının iki ila dört katı olan OEM'ler,

kaçırılmaması gereken fırsat.

Tesla olarak

değişimin habercisi

Tesla gibi yeni dönem OEM'lerinin erken başarısı,

Xpeng ve Nio yazılım geliştirmeyi içselleştirme konusunda başarılı oldular —

ve dolayısıyla gelirler - kıskanç bakışlara neden oldu

eski otomobil üreticileri. Ve onların bir noktası var; bir noktaya kadar. Tesla'nın

FAVÖK marjı rakiplerini geride bırakmaya devam ediyor. 2022 yılında Tesla'nın

%21.4'lük bir marj kaydederken, 11 kişiden oluşan bir seçim

yerleşik rakipler ortalama %12.6'yı yönetti. Tesla'nın marjı

2022'de Honda'nınkinden neredeyse %50 daha fazlaydı.

göre en güçlü performans gösteren rakip S&P Küresel Pazar

İstihbarat.

Elbette Tesla'nın marjları yalnızca bununla sınırlı değil

Şüphesiz yazılım yaklaşımına atfedilebilir, ancak

yardım eder. Reklamdan kaçınır ve platform yelpazesi dardır.

bu da maliyetleri düşürür. Ayrıca, diğer stratejiler gibi

bir parça gigacasting irade

sonucuna katkıda bulunacaktır.

Ancak Elon Musk bir yazılımın satışını görüyor

aracı tüketicinin sadece başlangıç noktası olarak tanımladı

ilişki. Tesla'nın 4'nin 2022. çeyreği kazanç görüşmesi sırasında Musk şunları söyledi:

"Teknik olarak satabileceğimiz arabaları üreten tek kişi biziz"

ara sıra sıfır kar elde etmek, dünyada muazzam ekonomiler sağlar

özerklik yoluyla gelecek. Bunu başka kimse yapamaz."

Musk bu iddiayı 2022'nin sonunda uygulamaya koydu.

Tesla modellerinde derin fiyat kesintilerine başladığında

marjlar – ancak yine de emsallerine göre daha yüksek bir getiri sağladı,

rakiplerin elektrifikasyon stratejilerinde dalgalanmalara neden oluyor.

Tesla'nın SDV'leri araç geliştirmeyi de zorluyor

Ortodoksluk. Pahalı küçük fiziksel işlemlerden geçen bir araç yerine

mühendislik her üç yılda bir değişir, ardından büyük mimari ve

Platform her altı yılda bir yeniden tasarlandığından, SDV farklı bir

OTA güncellemeleri aracılığıyla yaklaşım. Ancak eski OEM'ler buna karşı çıkacak

Tesla'nın uygulamalarını benimsemenin hacmin azalmasına yol açacağını belirten

tasarım değişiklikleri arasında uzun döngüler yaşayan araçlar için.

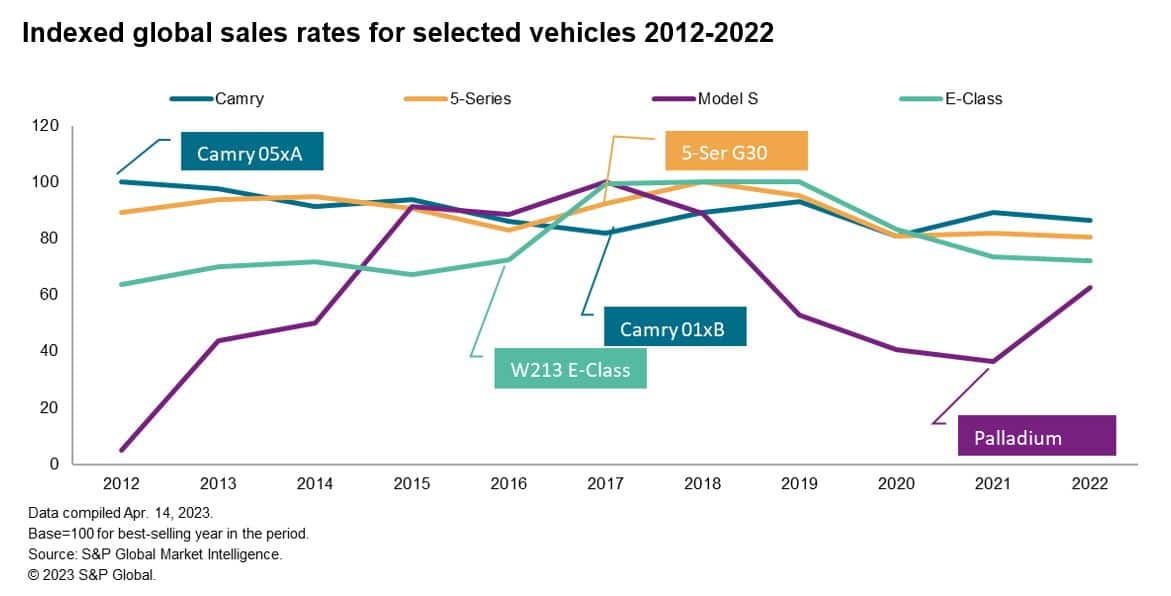

Aşağıdaki grafik E-segment satışlarını göstermektedir

Belirli bir dönemde dünya çapında Tesla Model S ile rekabet eden araçlar

– Model S'in lansman yılı olan 2012'den 2022'ye kadar.

10 yıl boyunca rakip modellerin tümü önemli değişikliklere uğradı

Model S'in 2021 'Palladium' güncellemesi ise metal değişikliklerine çok uzaktı.

maddi açıdan daha az ilgili. Eski OEM'lerin kabul edip etmeyeceği

satışlarda bu kadar belirgin bir düşüş ihtimali tartışmalı bir konudur.

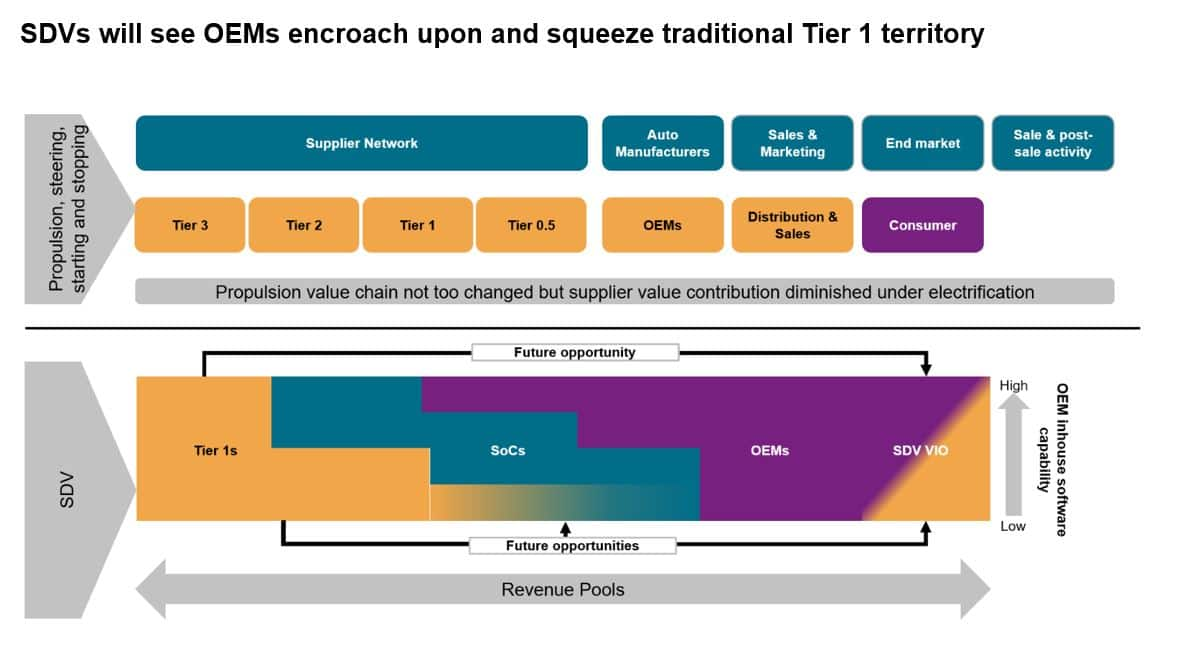

Ara katman yazılımı ve Bağlantılı Araç geliştirme

SDV değer zincirinin savaş alanı

halihazırda gelişiyor ve ana çatışma ara katman yazılımlarını içeriyor.

İşletim sistemleri gibi temel bileşenler

OEM'lerin stratejik olarak yatırım yapacağı bir alan değil, bunun yerine

Uzun vadeli sözleşmeler imzalayarak bir meta gibi davranın.

donanım ve donanım arasında sanal bir yazılım katmanının geliştirilmesi

Otomobil üreticilerinin yazılımları da yoğun araştırmaların bir başka alanıdır. Bu

katman, karmaşık donanım ve yazılımın çevirisini mümkün kılacaktır

kaynakları üst katmanda daha basit bir formata dönüştürür

Yazılım yığını.

Bu hedefe ulaşmak ayrılığa izin verir

yazılım fonksiyon geliştirmeden donanım yaşam döngüsünün.

Böylece her biri bağımsız olarak çalışabilir ve daha fazla seçenek sunabilir.

yeni yazılım tedarik zinciriyle gelecekteki işbirliği.

Emtia ara katman yazılımı bağlantısı bir

kişiselleştirme derecesi ve bazı işbirlikçi çalışmalar olacak

yatırım, ancak bir yandan da gelecekteki altyapı üzerinde olacak

SDV'ler için gereksinimler. Şu anda burası gibi şirketlerin bulunduğu yer

Mobileye ve Nvidia var.

Ancak otomobil üreticileri bunu geliştirmek ve sahip olmak istiyor

stratejik ara yazılım alanı. Satıcılar, satıcının haklarını korumak zorunda kalacak

kod veya arayüzleri, her özelleştirme için bir maliyete yol açar

ve bazen araç başına ödenecek lisans ücreti.

Tedarikçiler yazılımın bir ürün olmadığı konusunda ısrar ederek bu görüşü çürütüyorlar.

temel OEM yeterliliği – VW'nin kötü şöhretli sorunlu CARIAD'ına işaret ediyor

yazılım geliştirme. Ayrıca Mobileye gibi satıcıların

OEM'ler için zorlu olacak müthiş bir güç tabanı oluşturdu

Yazılımın sorumluluklarını donanımdan ayırmak.

Tüm OEM'ler gerekli kaynaklara sahip olmayabilir veya

değer zincirinin bu alanına sahip olma arzusu. Bazı otomobil üreticileri

aslında anahtar teslimi bir ara yazılım çözümünü çekici buluyoruz. Bu

değil, OEM'lerin şirket içi yazılım kapasitesinin eksikliğinden kaynaklanıyor olabilir

aktif olarak SDV'ler veya Seviye 3 araçları geliştiriyor veya olmayı tercih ediyor

İlk hareket eden olmaktan ziyade hızlı bir takipçi olun ve bunun avantajlarından yararlanın.

daha düşük geliştirme maliyetleri.

İnsan-makine arayüzü (HMI) ve kullanıcı

deneyim (UX), herhangi bir OEM'in temel uzmanlığının önemli bir parçasıdır ve

Giderek homojenleşen bir araç dünyasında marka farklılaştırıcı

tasarım. API ve ara katman yazılımının kontrolü güvence altına alınırsa, bu

%100 OEM katılımının olduğu bir alan olmak.

Ayrıca dikkate alınması gereken SDV'nin arka ucu da var.

SDV'lerin anında yukarı bağlantı ve aşağı bağlantı bulut bağlantısına ihtiyacı vardır. Gibi

Yeni iş modelinin desteklenmesinde gecikme çok önemlidir,

Muhtemelen OEM'ler bulut ile bulut arasındaki bağlantıya da sahip olmaya çalışacaklardır.

platform hizmetleri ve ara katman yazılımı. Bu BMW'nin, VW'nin,

ve Tesla çoktan bu yola koyuldu ve diğerleri de eminim

takip et.

SDV'ler ve

paralel değer zincirleri

Araç geliştirmenin ayrıştırılması

altında bir aracın donanım ve yazılım entegrasyonundan süreç

SDV mega trendi iki değer zincirinin birlikte geliştiğini görecek.

Değer zincirine ilişkin geleneksel bakış açısı devam edecek olsa da, odak noktası

Aracı hareket ettiren, yön değiştiren şeye geçecektir ve

başlat ve durdur.

Elektrifikasyon değeri azaltacak

geleneksel mekanik bileşenler malzeme listesine katkıda bulunur

(BOM), pil ve elektrik motorlarının büyümesi nedeniyle

İçten yanmalı bileşenlerle karşılaştırıldığında bileşen bileşenleri. yüzünden

E/E ve yazılım devrimi, geleneksel mekanik bileşenler

giderek metalaşacak ve üzerinde baskı oluşturacaktır.

ikmal üssü.

Otomotivlerini kullanmayı ümit eden 1. Kademe tedarikçiler

SDV'lerden para kazanmak ve rollerinden geçiş yapmak için yazılım uzmanlığı

Sistem entegratörlerinden yazılım entegratörlerine kadar bir savaşla karşı karşıyayız. bir

idealleştirilmiş senaryoda, OEM'ler ikisinden de birine yer bırakma konusunda isteksizdir.

SoC satıcıları veya katman 1'ler. Ancak kimin olacağı seçimi göz önüne alındığında

Gelecekteki işler için daha merkezi bir konumda olduklarından muhtemelen SoC'yi seçeceklerdir.

satıcıları.

OEM'ler öncülük edecek

karar

Otomobil üreticileri, bunun nasıl sağlanacağının belirlenmesinde önemli rol oynuyor.

SDV değer zinciri gelişiyor. Katılımlarının boyutu artacak

şirket içi yazılım kapasitesi seviyesine kadar. Bu olabilir

felsefi ya da stratejik bir bakış açısıyla şekillendirilmiş ya da

Mali ve insan kaynaklarının mevcudiyeti nedeniyle.

Gidecek maddi gücü olmayanlar

tek başına emtia ara katman yazılımlarında geliştirme ortaklıklarını tercih edecek

ve stratejik ara yazılımın temel parçaları. Burada bir OEM

daha sonra API'lerini geliştirmek için bir iş ortağının sağladığı platformu kullanabilir.

Bu, bir OEM'in oyunda en azından bir miktar görünüme sahip olmasını sağlar.

Ara yazılım platformunun tedarikçisi için

böyle bir ortaklık aynı zamanda ileriye yönelik bir yol da sunar - ancak

tedarikçinin kendi bünyesinde bir çözüm seti geliştirmiş olması (örn. Bosch)

ve ETAS, ZF ve Arabulucu) veya yeteneğin kazanılması. Bu tür bir

Nisan 2023'te JLR ile Elektrobit arasında bir anlaşma yapıldı.

Continental'e aittir. 2024'ten itibaren JLR'ın EVA Continuum platformu

Elektrobit’in yazılım platformunu ve işletim sistemini kullanacak.

Bu yeni ortaklıklar sonun habercisi olabilir

Çoğunlukla çatışmacı ve düşmanca tedarikçilerin tanımladığı dönemler

ilişkiler. SDV'nin ortaya çıkışı daha fazlasının habercisi olabilir

daha fazla sektör katılımcısının paylaşımda bulunmasına olanak tanıyan işbirlikçi dönem

SDV devriminden elde edilen ganimetler.

————————————————————

Bu mobilite içgörülerini daha derinlemesine inceleyin:

HAREKETLİLİĞİN GELECEĞİ HAKKINDA DAHA FAZLA BİLGİ VE

BAĞLANTILI ARABALAR

ÖZERKLİK, ARAÇ PAYLAŞIMI VE

ELEKTRİKLENDİRME

TEKNOLOJİK ARAÇLAR

ÇALIŞMA PRENSİBİ

Bu makale, S&P Global'in ayrı olarak yönetilen bir bölümü olan S&P Global Ratings tarafından değil, S&P Global Mobility tarafından yayınlanmıştır.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-connected-cars-and-the-automotive-revolution.html