ABD'deki kredi kartı sahiplerine ilişkin son veriler bize, onların ödüllerden ve ücrete dayalı tekliflerden daha çok esnekliğe ve kontrole değer verdiklerini söylüyor. Artan faiz oranları ve borçlar ışığında tüketiciler kredi kartlarını 'likidite

yönetim' araçları ve bunların çeşitli amaçlara hizmet etmesini bekliyoruz. Ve birlikte

Amerikalı kredi kartı sahiplerinin %51'i artık borçları dönerken, ödeme planlarında daha fazla esnekliğe geleneksel ödüllerden daha fazla değer veriliyor.

Tüm bunlar, kredi veren kuruluşların rekabet etmesi gereken yeni bir dizi kredi kartı kullanım senaryosuna işaret ediyor. Karttaki BNPL'den, borç ve kredi ürünlerine, fintech'lere veya eski sistemlere bağımlı olmayan büyük teknolojilere sorunsuz bir şekilde bağlanan dijital cüzdanlara kadar, halihazırda dokunuyor

4 ABD müşterisinden 10'ü daha fazla esneklik ve kontrol sunarak.

Kart ihraç edenler, bu kullanım örneklerini eski ihraççı işlemci sistemleri üzerinde ekonomik veya operasyonel açıdan sürdürülebilir bir şekilde sunamazlar. Bu durum, ihraççının işlem çekirdeklerinin modernizasyonu ve bunların ne tür yeteneklere sahip olması gerektiği konularının aciliyetini artırıyor.

inşa ediyor olmak.

Bu blogda, yeni nesil ihraççı işlemci teknolojisini farklılaştıran yetenekleri ve bunun, ihraççının iş kollarını geleceğe hazır hale getirmeye nasıl yardımcı olabileceğini açıklığa kavuşturmaya yardımcı oluyoruz.

Yeni nesil bir ihraççı işleme platformunda sahip olunması gereken 10 yetenek

Her yeni teknoloji teklifi gibi, modern ihraççı işlem platformlarının manzarası da moda sözcüklerden oluşan bir orman gibi görünebilir. Bulut tabanlı, API öncelikli, mikro hizmet odaklı; modern platform sağlayıcıların çoğu aynı tanımlayıcıları kullanır. Ancak yeni neslin gerçek testi

işleme platformunun teknoloji sağlayıcıları değil, ihraççılara sunduğu yetenekler olması gerekir.

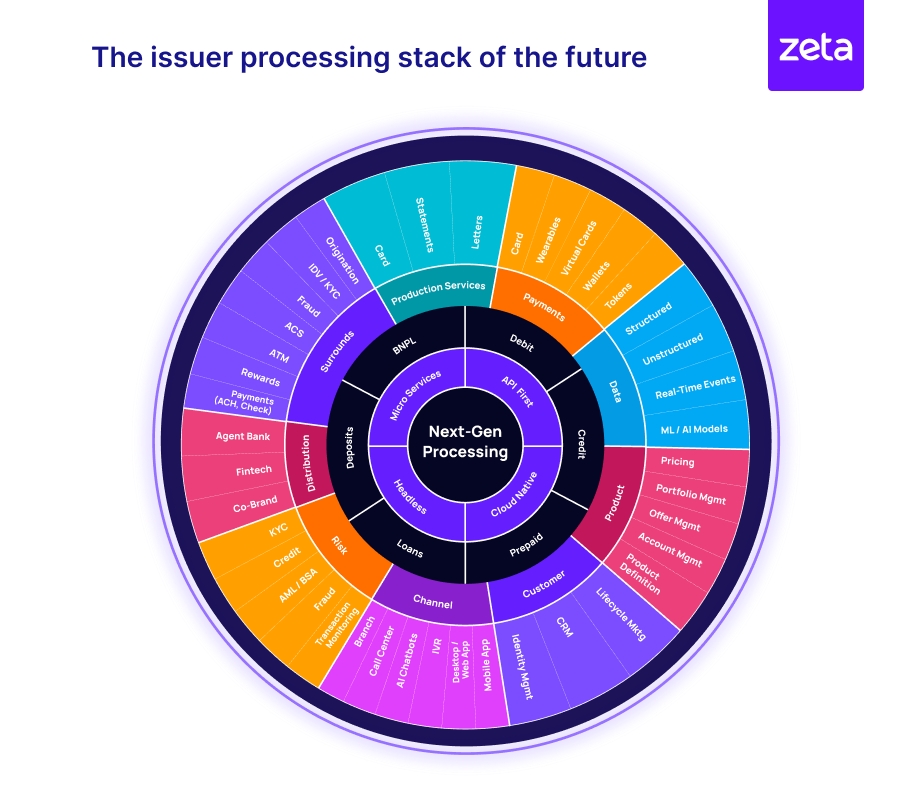

Resim 1, bir bankanın ödeme platformunu ve sonuçta ortaya çıkan iş kollarını geleceğe hazır hale getirmek amacıyla yeni nesil bir işlem platformuna dahil edilmesi gereken işlevsel unsurların geniş kapsamını göstermektedir.

Resim 1: Geleceğin ihraççı işlem yığını

Yeni nesil teknoloji doğası gereği bağlantılı, ölçeklenebilir ve birleştirilebilir; bu da ihraççıların ürün türleri (borç, kredi, ön ödemeli veya BNPL) ve müşteri temas noktaları (işlemler, hizmetler, dağıtım, ödemeler) genelinde birleşik bir müşteri deneyimi düzenlemesine olanak tanır.

vb.) Yeni nesil işlemeyi farklılaştıran ve ihraççıların bu yeni nesil işleme vizyonuna ulaşmak için eski sistemlerin eksikliklerini aşmalarına yardımcı olan 10 temel yeteneğe bakalım.

-

Mikro hizmet odaklı başsız mimari API öncelikli, genişletilebilir nesne modelleriyle

-

Bulutta yerel altyapı neredeyse sonsuz ölçeklenebilirlik ile

-

Varlık ve yükümlülük ürünleri için Omnistack Hem varlık hem de yükümlülük ürünlerinin aynı platformda oluşturulmasına olanak sağlamak

-

Kod olarak yapılandırma Web tabanlı arayüzler ve modern sezgisel kullanıcı deneyimi sayesinde kod yerine konfigürasyon yoluyla gerçek zamanlı değişiklikler yaparak ürün oluşturmada önemli bir hız elde edin

-

Olağanüstü entegre edilebilirlik API'leri, etkinlikleri, web kancalarını, önleyicileri kullanma

-

Gerçek zamanlı neredeyse hiç kesinti olmadan işlem işleme ve ödeme

-

Esnek veri modelleri varlıklar arasındaki bire çok, çoktan çoğa ve çoktan bire ilişkilerin desteklenmesini destekleme

-

Etkinleştirmek için zengin ve çok modlu veri erişimi gerçek zamanlı analiz karar almayı geliştiren, müşteri yolculuklarına bağlamsal dürtüler katan ve bölümlere ayrılmış teklifler oluşturan

-

Gerçek 'bir segment' ürün yapısı kullanarak aşırı kişiselleştirilmiş fiyatlandırma (ücret ve faiz) program, müşteri, hesap veya işlem düzeyinde

-

Yerel yerleştirilebilir bankacılık desteği Temsilci bankalar, fintech'ler ve ortak markalar aracılığıyla dağıtım ekosistemlerinin oluşturulmasına olanak sağlamak

Bu temellerle, gerçek anlamda yeni nesil ihraççı işlem yığını, bir hizmet ağından yararlanarak, müşterilere kesintisiz, çok kanallı dijital deneyimler ve banka için dahili uygulamalar sunmak üzere canlı bir ekosistem oluşturma becerisini genişletir.

ve ortaklar.

Yeni nesil yeteneklere sahip rekabetçi kart portföyleri oluşturmak

Amerikalı kart sahipleri kredi kartlarında daha fazla kontrol ve esneklik talep ederken, dijitale öncelik verenler ve erken benimseyen bankalar daha yeni deneyimler sunarak rekabet ortamını değiştiriyor. Yeni nesil bir işlem platformu ihraççılara yardımcı olabilir

dönüşüm yolculuklarını hızlandırın ve pazar ihtiyaçlarına veya mevzuat değişikliklerine yanıt olarak yeni özellikleri hızla tanıtın.

Bugün kart pazarındaki yeni nesil işlemeyle mümkün kılınabilecek bazı yenilikçi kullanım durumlarına bakalım:

-

Karttaki BNPL Müşterilerin ödeme planlarını kontrol etmelerine yardımcı olan Citi Flex Pay, Chase My Plan ve American Express Plan It gibi

-

Dijital kartların sorunsuz bir şekilde sağlanması dijital cüzdanlar kolay çevrimiçi ve çevrimdışı işlemler için

-

Zenginleştirilmiş işlem bildirimleri gerçek satıcı adları, ek satıcı ayrıntıları ve daha anlamlı harcama bilgileri için kişisel notlar ekleme olanağıyla

-

Dijital kartlar kart sahiplerinin konum kontrollerini, harcama limitlerini ve hatta satıcı düzeyinde kontrolleri ayarlamasına olanak tanıyan gelişmiş kontrollerle

-

İlgili hesaplar ve ürünler düzeyinde toplu görünürlük ve kontrol (örneğin, birincil kart sahiplerinin özellikleri ve bağımlı kart sahiplerinin erişimini kontrol etmesine olanak tanıyan bir aile merkezi)

-

Tek kullanımlık veya sınırlı geçerliliğe sahip sanal kartlar çevrimiçi işlemlerde, tek seferlik ödemelerde gelişmiş güvenlik sağlamak veya aboneliklerde yanlışlıkla yinelenen ücretlendirmeleri önlemek için.

-

Gelişmiş kart güvenliği özellikleriGüçlü Müşteri Kimlik Doğrulaması (SCA) gereksinimlerine yanıt olarak PIN'ler, OTP'ler, cihaz belirteçleri vb. dahil olmak üzere birden fazla kimlik doğrulama yönteminin desteklenmesi gibi

Yakın vadede, alternatif kredi riski değerlendirmesi veya kredi puanlarını artırmak isteyen tüketiciler için araçlar/sanal koçlar olarak AI odaklı kullanım senaryolarının da önemli bir örneğini görüyoruz. Yeni nesil işleme sistemleri temelleri sağlar

Yapay zeka odaklı bankacılık deneyimlerini mümkün kılan yapı taşları.

Artan değil, cesur bir dönüşüm çağrısı

Accenture'ın küresel kârlılık verileri modellemesi, dijital operasyonel olgunluktaki artan iyileştirmelerin FAVÖK kârında %17'lik bir iyileşmeye yol açabileceğini ve geleceğe hazır olmak için atılan adımların atılmasının kârları artırabileceğini gösteriyor

tarafından 48%. Bankalar, ihraççı işlemci çekirdeklerini modernleştirmenin masrafını ve riskini üstlenirken, stratejinin buluta kaldır ve kaydır veya bireysel işlevlerde dijital çözümleri benimsemekten daha derine inmesini sağlamaları gerekiyor.

Temel olarak, yeni nesil bir ihraççı işlem platformunun benimsenmesi, bir bankanın kart işini yürütme biçimini değiştirmek, iş modellerini yeniden tasarlamak ve geleceğe yönelik ürünleri piyasaya sürmekle ilgilidir. Mirasın içini boşaltmak gibi yaklaşımlarla bu mümkün değil

çekirdekler veya eski teknolojinin üzerine katmanlama.

McKinsey, 2023 Küresel Ödemeler Raporu'nda bankaların geleceğe yönelik fırsatlarını şöyle tanımlıyor: “Ayrıştırılmış Ödemeler Çağı'nda, bankalar artık yalnızca hesap sahipliği paradigmasına güvenemeyecek. Yeni iş yerleri kurmaları gerekecek

Müşterileri kendi hizmet ekosistemleri içinde tutmak. Dönüşüm, temel modernizasyon ve üretken yapay zekanın uygulanması şeklinde teknolojik değişiklikler gerektirecektir. Ayrıca merkezi olmayan sistemlerdeki bağımsız aktörler kendi çıkarlarına doğru çekildikleri için

Avantaj olarak, dolandırıcılık ve mali suçlara yönelik yollar arttıkça bankalar ve banka dışı kuruluşlar artan bir güvenlik ihtiyacıyla karşılaşacak.”

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs