Not: Aşağıda çeşitli projelerin adlarını yalnızca token satış mekanizmalarını karşılaştırmak ve karşılaştırmak için veriyorum; bu, belirli bir projenin bir bütün olarak onaylanması veya eleştirisi olarak ALINMAMALIDIR. Herhangi bir projenin bir bütün olarak tamamen çöp olması ve yine de harika bir token satış modeline sahip olması tamamen mümkündür.

Son birkaç ayda token satış modellerinde artan miktarda yenilik görüldü. İki yıl önce alan basitti: Sabit sayıda token'ı sabit bir fiyattan ve dolayısıyla sabit değerlemeyle satan ve çoğu zaman hızlı bir şekilde tükenen sınırlı sayıda token satan sınırlı satışlar vardı ve insan sayısı kadar token satan sınırsız satışlar vardı. satın almaya istekli. Artık hibrit tavanlı satışlar, ters Hollanda açık artırmaları, Vickrey açık artırmaları, orantılı geri ödemeler ve diğer birçok mekanizmaya hem teorik araştırmalar hem de birçok durumda gerçek dünyadaki uygulamalar açısından ilginin arttığını görüyoruz.

Bu mekanizmaların birçoğu önceki tasarımlarda algılanan başarısızlıklara yanıt olarak ortaya çıkmıştır. Brave'in Basic Attention Token'ları, Gnosis, Bancor gibi yaklaşan satışlar ve Maidsafe gibi daha eski satışlar ve hatta Ethereum satışı da dahil olmak üzere neredeyse her önemli satış, önemli miktarda eleştiriyle karşılanmıştır ve bunların tümü basit bir gerçeğe işaret etmektedir. : Şu ana kadar istediğimiz özelliklerin tümüne, hatta çoğuna sahip olan bir mekanizmayı henüz keşfedemedik.

Birkaç örneği inceleyelim.

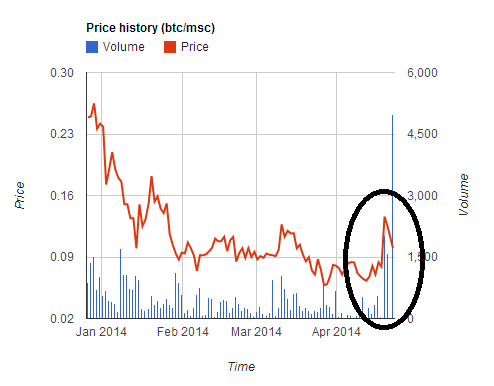

hizmetçi kasası

The merkezi olmayan internet platformu 7 milyon dolar topladı beş saat içinde. Ancak, ödemeyi iki para biriminde (BTC ve MSC) kabul etme ve MSC alıcılarına uygun bir oran verme hatasını yaptılar. Bu yol açtı Kullanıcılar daha uygun fiyatla satışa katılmak için MSC'yi satın almak üzere akın ettiğinden MSC fiyatında geçici olarak yaklaşık 2 kat artış görüldü, ancak satış sona erdikten sonra fiyatta da benzer şekilde dik bir düşüş görüldü. Pek çok kullanıcı satışa katılmak için BTC'lerini MSC'ye dönüştürdü ancak daha sonra satış onlar için çok hızlı kapandı ve bu da yaklaşık %30'luk bir kayıpla karşı karşıya kalmalarına neden oldu.

Bu satış ve ondan sonraki birkaç satış daha (öksürük öksürük Güveniyoruz, TokenCard), umarım şimdiye kadar tartışmasız olması gereken bir ders gösterdi: sabit bir döviz kuru üzerinden birden fazla para birimini kabul eden bir satış yapmak tehlikeli ve kötüdür. Yapma.

Ethereum

Ethereum satışının sınırı kaldırıldı ve 42 gün sürdü. Satış fiyatı ilk 2000 gün boyunca 1 BTC için 14 ETH iken daha sonra doğrusal olarak artmaya başladı ve 1337 BTC için 1 ETH'de sona erdi.

Ethereum satışında, değerlemenin öngörülebilirliğini gerçekten önemseyen alıcılar, bunun tam indirim periyodunun son günü olduğunu düşünerek genellikle 14. günde satın aldılar ve bu günde tam indirimle birlikte maksimum öngörülebilirliğe sahip oldular, ancak kalıp yukarıdakiler ekonomik olarak pek optimal olmayan davranışlardır; denge, herkesin 14'üncü günün son saatinde alım yapması, değerlemenin kesinliği ile %1.5'luk darbeyi alması arasında özel bir ödünleşim yapması (ya da kesinlik gerçekten önemliyse, alımlar 15'inci, 16'ncı saatlere yayılabilir) şeklinde bir şey olacaktır. ve sonraki günler). Bu nedenle, modelin, eğer uygun bir yolu varsa, gerçekten kaçınmak isteyeceğimiz bazı tuhaf ekonomik özellikleri kesinlikle vardır.

BAT

2016 yılı boyunca ve 2017 yılının başında en popüler olanı, kapalı satış tasarımıydı. Sınırlandırılmış satışların özelliği, ilginin aşırı talep edilmesi ihtimalinin yüksek olması ve bu nedenle ilk sırada yer almak için büyük bir teşvikin bulunmasıdır. Başlangıçta satışların tamamlanması birkaç saat sürdü. Ancak çok geçmeden hız artmaya başladı. First Blood, 5.5 milyon dolarlık satışını XNUMX'de tamamlayarak birçok habere imza attı. iki dakika - süre aktif hizmet reddi saldırıları Ethereum blok zincirinde olaylar yaşanıyordu. Ancak Nash dengesine ulaşma yarışının yüceltilmesi geçen ayki BAT satışına kadar gerçekleşmedi. 35 milyon dolarlık satış 30 saniyede tamamlandı Projeye olan ilginin yoğunluğundan dolayı.

- Ödenen toplam işlem ücretleri: 70.15 ETH (>15,000$), en yüksek tek ücret ~6,600$

- 185 satın alma başarılı oldu ve 10,000'den fazlası başarısız oldu

- Satış başladıktan sonra Ethereum blockchain'in kapasitesi 3 saat boyunca doluydu

Böylece, tavan satışların doğal dengelerine yaklaştığını görmeye başlıyoruz: insanlar birbirlerinin işlem ücretlerini aşmaya çalışıyor, milyonlarca dolarlık fazlalık potansiyel olarak madencilerin eline geçecek noktaya kadar. Ve bu, bir sonraki aşama başlamadan önce: büyük madencilik havuzları hattın başlangıcına giriyor ve tüm tokenları herkesten önce kendileri satın alıyor.

Ruhani bilgi

Gnosis satışı, bu sorunları yeni bir mekanizma ile hafifletmeye çalıştı: Ters Hollanda müzayedesi. Basitleştirilmiş haliyle terimler aşağıdaki gibidir. 12.5 milyon ABD doları tutarında tavana sahip bir satış gerçekleşti. Ancak tokenların gerçekte alıcılara verilecek kısmı, satışın ne kadar sürede biteceğine bağlıydı. İlk günde biterse, tokenların yalnızca %5'i alıcılar arasında dağıtılacak ve geri kalanı Gnosis ekibinin elinde kalacak; ikinci günde biterse ~%10 olur ve bu böyle devam eder.

Bunun amacı, eğer zamanında satın alırsanız, en fazla

1T

.

İki olası sonuç vardır:

- Değerleme V'nin altına düşmeden satış sona erer. O zaman mutlu olursunuz çünkü kötü olduğunu düşündüğünüz bir anlaşmanın dışında kaldınız.

- Değerleme V'nin altına düştüğünde satış kapanır. Ardından işleminizi gönderdiniz ve iyi bir anlaşma olduğunu düşündüğünüz şeyi yaptığınız için mutlusunuz.

Ancak birçok kişi, "kaçırma korkusu" (FOMO) nedeniyle birçok kişinin ilk gün değerlemeye bile bakmadan "mantıksız" bir şekilde satın alacağını tahmin etti. Ve tam olarak olan da buydu: Satış birkaç saat içinde tamamlandı ve bunun sonucunda satış, var olan tüm tokenlerin yalnızca %12.5'ini satarken 5 milyon dolarlık üst sınıra ulaştı. 300 milyon dolardan fazla.

Bütün bunlar, elbette, piyasaların tamamen mantıksız olduğu, insanların büyük miktarlarda para atmadan önce net bir şekilde düşünmedikleri (ve çoğu zaman, bir alt metin olarak, tüm alanın yeniden düzenlenmesi gerektiği) şeklindeki anlatıyı doğrulayan mükemmel bir kanıt olacaktır. daha fazla coşkuyu önlemek için bir şekilde bastırılmış) eğer rahatsız edici bir gerçek olmasaydı: satışı satın alan tüccarlar haklıydı.

Ne oldu? Satışın başlamasından birkaç hafta önce, madeni paraların çoğunluğunu ellerinde tutmaları halinde GNO fiyatlarını yoğun bir şekilde manipüle etme yeteneğine sahip bir merkez bankası gibi hareket edecekleri yönündeki kamuoyu eleştirileriyle karşı karşıya kalan Gnosis ekibi, madeni paraların %90'ını elinde tutmayı kabul etti. bir yıldır satılmadı. Bir tüccarın bakış açısına göre, uzun süre kilit altında tutulan madeni paralar piyasayı etkileyemeyen madeni paralardır ve bu nedenle kısa vadeli bir analizde varolmayabilirler. Başlangıçta Steem'i bu kadar yüksek bir değerlemeye taşıyan şey de buydu geçen yıl temmuz ayında, hem de Zcash'in yanı sıra her madalyonun fiyatının yükseldiği ilk anlarda 1,000 doların üzerindeydi.

Şimdi bir yıl değil o uzun bir zaman ve paraları bir yıllığına kilitlemek onları sonsuza kadar kilitlemekle aynı şey değil. Ancak mantık daha da ileri gidiyor. Bir yıllık tutma süresi sona erdikten sonra bile, kilitli paraları yalnızca fiyatın artacağına inanıyorlarsa serbest bırakmanın Gnosis ekibinin çıkarına olduğunu iddia edebilirsiniz ve dolayısıyla Gnosis ekibinin kararına güveniyorsanız bu şu anlama gelir: bir şeyler yapacaklarını bu en azından GNO fiyatı için paraları sonsuza kadar kilitlemek kadar iyidir. Dolayısıyla gerçekte GNO satışı, tavanı 12.5 milyon dolar ve değerlemesi 37.5 milyon dolar olan sınırlı bir satışa benziyordu. Ve satışa katılan tüccarlar tam da olması gerektiği gibi tepki vererek, çok sayıda internet yorumcusunun ne olduğunu merak etmesine neden oldu.

Kripto varlıklarla ilgili kesinlikle tuhaf bir baloncuk var. çeşitli isimsiz varlıklar 1-100 milyon dolarlık piyasa değerine ulaşmak (dahil BitBean bu yazının yazıldığı an itibariyle 12 milyon dolar, PotCoin 22 milyon dolar, PepeCash 13 milyon dolar ve SmileyCoin 14.7 milyon dolar) sırf bu yüzden. Ancak katılımcıların şunu belirtmesi gereken güçlü bir durum var: satış aşamasında çoğu durumda, en azından kendileri için, yanlış hiçbir şey yapmıyorlar; daha ziyade, satışlarda alım yapan tüccarlar, 2015'in başından bu yana (ve muhtemelen 2010'un başından beri) devam eden bir balonun varlığını basitçe (doğru bir şekilde) tahmin ediyorlar.

Daha da önemlisi, balon davranışını bir kenara bırakırsak, Gnosis satışına yönelik başka bir meşru eleştiri daha var: 1 yıllık satış yapmama taahhütlerine rağmen, sonunda paralarının tamamına erişebilecekler ve irade sınırlı bir ölçüde, GNO fiyatlarını yoğun bir şekilde manipüle etme becerisine sahip bir merkez bankası gibi hareket edebilecek ve tüccarlar, bunun gerektirdiği tüm para politikası belirsizliğiyle uğraşmak zorunda kalacak.

Sorunun belirtilmesi

Peki ne olurdu Tercih Etmenizin token satış mekanizması neye benziyor? Başlamamızın bir yolu, gördüğümüz mevcut satış modellerine yönelik eleştirilere göz atmak ve istenen özelliklerin bir listesini çıkarmaktır.

Hadi bunu yapalım. Bazı doğal özellikler şunlardır:

- Değerlemenin kesinliği – bir satışa katılırsanız, değerlemede en azından bir tavan (veya başka bir deyişle, aldığınız tüm tokenların yüzdesi konusunda bir taban) konusunda kesinliğe sahip olmalısınız.

- Katılımın kesinliği – Bir satışa katılmaya çalışırsanız, genel olarak başarılı olacağınıza güvenebilmelisiniz.

- Toplanan tutarın sınırlandırılması – açgözlü olarak algılanmayı önlemek için (veya muhtemelen düzenleyici dikkat riskini azaltmak için), satışın topladığı para miktarına bir sınır getirilmesi gerekir.

- Merkez bankacılığı yok – token satışını yapan kuruluş, kendisine piyasa üzerinde kontrol sağlayacak beklenmedik derecede büyük bir token yüzdesine sahip olamamalıdır.

- verim - Satış, önemli ekonomik verimsizliklere veya ölü ağırlık kayıplarına yol açmamalıdır.

Mantıklı mı geliyor?

İşte o kadar da eğlenceli olmayan kısım.

- (1) ve (2) aynı anda tam olarak karşılanamaz.

- En azından çok akıllıca hilelere başvurmadan (3), (4) ve (5) aynı anda tatmin edilemez.

Bunlar “birinci token satışı ikilemi” ve “ikinci token satışı üçlemi” olarak sıralanabilir.

İlk ikilemin kanıtı kolaydır: Kullanıcılara 100 milyon dolarlık bir değerleme garantisi verdiğiniz bir satış yaptığınızı varsayalım. Şimdi kullanıcıların satışa 101 milyon dolar yatırmaya çalıştığını varsayalım. En azından bazıları başarısız olacak. İkinci üçlemin kanıtı basit bir arz ve talep argümanıdır. (4)'ü karşılıyorsanız, tokenların tamamını veya sabit büyük bir yüzdesini satıyorsunuz demektir ve dolayısıyla sattığınız değerleme, sattığınız fiyatla orantılıdır. Eğer (3)’ü karşılıyorsanız fiyata bir tavan koyuyorsunuz demektir. Ancak bu, sattığınız miktardaki denge fiyatının belirlediğiniz tavan fiyatı aşması ve dolayısıyla bir kıtlık yaşamanız olasılığını ima eder; bu da kaçınılmaz olarak (i) 4 saat kuyrukta beklemenin dijital eşdeğerine yol açar. çok popüler bir restoran veya (ii) bilet satmanın dijital eşdeğeri - her ikisi de büyük ölü ağırlık kayıpları, (5) ile çelişiyor.

Birinci ikilemin üstesinden gelinemez; Bazı değerleme belirsizlikleri veya katılım belirsizlikleri kaçınılmazdır, ancak seçim mevcut olduğunda, değerleme belirsizliği yerine katılım belirsizliğini seçmeye çalışmak daha iyi görünmektedir. Gelebileceğimiz en yakın şey uzlaşmaktır tam katılım için garanti kısmi katılım. Bu, orantılı bir geri ödeme ile yapılabilir (örneğin, 101 milyon dolarlık bir değerlemede 100 milyon dolarlık bir satın alma gerçekleşirse, o zaman herkes %1 geri ödeme alır). Bu mekanizmayı, ödemenin bir kısmının şu şekilde geldiği tavansız bir satış olarak da düşünebiliriz. kilitleme harcamak yerine sermaye; Ancak bu bakış açısından bakıldığında, sermayenin kilitlenmesi gerekliliğinin bir verimlilik kaybı olduğu ve dolayısıyla böyle bir mekanizmanın (5) karşılayamadığı açıktır. Ether varlıkları iyi dağıtılmazsa, zengin paydaşları kayırarak adalete zarar vermesi muhtemeldir.

İkinci ikilemin üstesinden gelmek zordur ve bunun üstesinden gelmeye yönelik birçok girişim kolaylıkla başarısızlığa uğrayabilir veya geri tepebilir. Örneğin, Bancor satışı, alımlar için işlem gas fiyatını 50 shannon (normal gas fiyatının ~12 katı) ile sınırlamayı düşünüyor. Ancak bu artık bir alıcı için en uygun stratejinin çok sayıda hesap oluşturmak ve bu hesapların her birinden bir sözleşmeyi tetikleyen bir işlem göndermek ve daha sonra satın almaya teşebbüs etmek anlamına gelir (dolaylılık bunu yapmak için oradadır). Alıcının yanlışlıkla istediğinden fazlasını satın alması ve sermaye gereksinimlerini azaltması imkansızdır). Bir alıcı ne kadar çok hesap açarsa, içeri girme olasılıkları da o kadar artar. Dolayısıyla dengede bu şuna yol açabilir: daha da Ethereum blok zincirinin tıkanması, en az 6600 dolarlık ücretlerin tek bir işlem için harcandığı ve ağdaki hizmet reddi saldırısının tamamı için harcanmadığı BAT tarzı bir satıştan daha fazladır. Dahası, her türlü zincir içi işlem spam yarışması adalete ciddi şekilde zarar verir, çünkü yarışmaya katılmanın maliyeti sabittir, ödül ise sahip olduğunuz parayla orantılıdır ve dolayısıyla sonuç orantısız bir şekilde zengin paydaşların lehinedir.

İleriye

Yapabileceğiniz üç akıllıca şey daha var. İlk olarak, tıpkı Gnosis gibi ters Hollanda müzayedesi yapabilirsiniz, ancak tek bir değişiklikle: satılmayan tokenleri tutmak yerine, onları bir tür kamu yararına koyun. Basit örnekler şunları içerir: (i) airdrop (yani tüm ETH sahiplerine yeniden dağıtım), (ii) Ethereum Vakfı, (iii) bağışta bulunmak parite, Beyin robotu, Akıllı havuz veya Ethereum alanı için bağımsız olarak altyapı inşa eden diğer şirketler ve bireyler veya (iv) üçünün bir kombinasyonu, muhtemelen oranlar bir şekilde token alıcıları tarafından oylanıyor.

İkincisi, satılmayan tokenları elinizde tutabilir, ancak bunların nasıl harcanacağına ilişkin tam otomatik bir plan taahhüt ederek "merkez bankacılığı" sorununu çözebilirsiniz. Buradaki mantık, birçok iktisatçının bu konuyla ilgilenmesinin nedeni ile benzerdir. kurallara dayalı para politikası: Merkezi bir kuruluş, güçlü bir kaynak üzerinde büyük miktarda kontrole sahip olsa bile, kuruluşun bunu nasıl uygulayacağına ilişkin bir dizi programatik kurala uymayı güvenilir bir şekilde taahhüt etmesi halinde ortaya çıkan siyasi belirsizliğin büyük bir kısmı hafifletilebilir. Örneğin, satılmayan tokenler, tokenlerin fiyat istikrarını korumakla görevli bir piyasa yapıcıya konulabilir.

Üçüncüsü, her kişinin satın alabileceği tutarı sınırladığınız sınırlı satış yapabilirsiniz. Bunu etkili bir şekilde yapmak bir KYC süreci gerektirir, ancak güzel olan şey, bir KYC kuruluşunun bunu bir kez yapabilmesi, adresin benzersiz bir kişiyi temsil ettiğini doğruladıktan sonra kullanıcıların adreslerini beyaz listeye alması ve bu daha sonra diğer uygulamaların yanı sıra her token satışı için yeniden kullanılabilir. kişi başı sybil direncinden faydalanabilecekler Akasha'nın ikinci dereceden oylama. Burada hala bir kayıp (yani verimsizlik) var, çünkü bu, tokenlarla kişisel ilgisi olmayan bireylerin satışlara katılmasına yol açacak çünkü onlar bunları piyasada hızlı bir şekilde kâr için çevirebileceklerini biliyorlar. Ancak bu muhtemelen o kadar da kötü değil: bir tür kripto evrensel temel gelirve eğer davranışsal ekonomi varsayımları aşağıdaki gibi ise bağış etkisi Biraz da olsa doğrudur, aynı zamanda sahipliğin geniş çapta dağıtılması hedefinde de başarılı olacaktır.

Tek turlu satışlar iyi mi?

Gelelim “açgözlülük” konusuna. Prensipte pek çok kişinin, 500 milyon dolar kazanacak gerçekten harika bir proje yaratmak için 500 milyon dolar harcayabilecek geliştirme ekipleri fikrine karşı olmadığını iddia ediyorum. Aksine, insanların karşı çıktığı şey (i) tamamen yeni ve denenmemiş geliştirme ekiplerinin bir kerede 50 milyon dolar alması fikri ve (ii) daha da önemlisi, Geliştiricilerin ödülleri ile token alıcılarının çıkarları arasındaki zaman uyumsuzluğu. Tek turlu satışta, geliştiricilerin projeyi inşa etmek için para almak için tek bir şansları vardır ve bu da geliştirme sürecinin başlangıcına yakındır. Ekiplere önce kendilerini kanıtlamaları için küçük bir miktar para verildiği, ardından güvenilir ve başarılı olduklarını kanıtladıkça zamanla daha fazla sermayeye erişim verildiği bir geri bildirim mekanizması yoktur. Satış sırasında, iyi geliştirme ekipleri ile kötü ekipler arasında filtrelenecek nispeten az bilgi vardır ve satış tamamlandıktan sonra geliştiricilerin çalışmaya devam etme teşviki, geleneksel şirketlere kıyasla nispeten düşüktür. "Açgözlülük" çok para kazanmakla ilgili değildir; bu, onu akıllıca harcayabileceğinizi göstermek için çok çalışmadan çok para kazanmakla ilgilidir.

Eğer bu problemin özüne inmek istiyorsak, onu nasıl çözeceğiz? Cevabın basit olduğunu söyleyebilirim: Tek turlu satışların dışındaki mekanizmalara geçmeye başlayın.

İlham olsun diye birkaç örnek sunabilirim:

- Melek paylaşımları – bu proje 2014 yılında bir satış gerçekleştirdi ve birkaç ay boyunca her gün tüm AGS'nin sabit bir yüzdesini sattı. İnsanlar her gün kitle satışına sınırsız miktarda katkıda bulunabilecek ve o gün için AGS tahsisi, tüm katkıda bulunanlar arasında paylaştırılacak. Temel olarak bu, yılın büyük bir bölümünde yüzlerce "mikro tur" sınırsız satış yapmak gibidir; Satışların süresinin daha da uzayabileceğini iddia ediyorum.

- Mysterium, biraz farkedilen mikro satış büyük olandan altı ay önce.

- Bancor, Hangi geçenlerde kabul edildi Limitin üzerinde toplanan tüm fonları, 0.01 ETH fiyat tabanını korumanın yanı sıra fiyat istikrarını da koruyacak bir piyasa yapıcıya yatırmak. Bu fonlar iki yıl süreyle piyasa yapıcıdan alınamaz.

Bancor'un stratejisi ile zaman uyumsuzluğu teşviklerini çözmek arasındaki ilişkiyi görmek zor görünüyor, ancak bir çözüm unsuru da mevcut. Nedenini anlamak için iki senaryoyu düşünün. İlk durumda, satışın 30 milyon dolar topladığını, tavanın 10 milyon dolar olduğunu varsayalım, ancak bir yıl sonra herkes projenin başarısızlıkla sonuçlandığını kabul eder. Bu durumda fiyat 0.01 ETH'nin altına düşmeye çalışacak ve piyasa yapıcı fiyat tabanını korumaya çalışırken tüm parasını kaybedecek ve böylece ekibin üzerinde çalışabileceği yalnızca 10 milyon dolar kalacak. İkinci bir durumda, satıştan 30 milyon dolar toplandığını, tavanın 10 milyon dolar olduğunu ve iki yıl sonra herkesin projeden memnun olduğunu varsayalım. Bu durumda piyasa yapıcı tetiklenmeyecek ve ekip 30 milyon doların tamamına erişebilecek.

İlgili bir öneri ise Vlad Zamfir'in "güvenli token satış mekanizması“. Konsept çok geniş bir kavramdır ve birçok şekilde parametrelendirilebilir, ancak bunu parametrelendirmenin bir yolu, madeni paraları bir tavan fiyattan satmak ve daha sonra bu tavanın biraz altında bir fiyat tabanına sahip olmak ve sonra ikisinin zaman içinde birbirinden ayrılmasına izin vermektir. Fiyat kendini korursa, zaman içinde kalkınma için sermayeyi serbest bırakmak.

Muhtemelen yukarıdaki üçünün hiçbiri yeterli değildir; Satışların daha uzun bir süreye yayılmasını istiyoruz, böylece hangi geliştirme ekiplerinin sermayelerinin büyük kısmını ayırmadan önce en değerli olduğunu görmemiz için bize daha fazla zaman tanınır. Ancak yine de bu, keşfedilecek en verimli yön gibi görünüyor.

İkilemlerden çıkış

Yukarıdakilerden, ikilemi ve üçlemi doğrudan ortadan kaldırmanın bir yolu olmasa da, kalıpların dışında düşünerek ve basit bir bakış açısıyla açıkça görülemeyen değişkenlerden ödün vererek kenarlardan kurtulmanın yolları olduğu umarız açıktır. problemin. Üçüncü boyut olarak zamanı kullanarak etkiyi hafifleterek katılım garantisinden biraz taviz verebiliriz: � turu sırasında katılmazsanız, bir hafta sonra gerçekleşecek olan �+1 turuna kadar bekleyebilirsiniz ve fiyatın nerede olacağı muhtemelen o kadar da farklı olmayacaktır.

Bir bütün olarak tavan yapılmayan, ancak değişken sayıda dönemlerden oluşan, her dönem içindeki satışın tavan olduğu bir satışımız olabilir; bu şekilde takımlar, önce daha küçük turları idare etme yeteneklerini kanıtlamadan çok büyük miktarlarda para istemezler. Token arzının küçük kısımlarını bir seferde satabiliriz, kalan arzı önceden belirlenmiş bir formüle göre otomatik olarak satmaya devam eden bir sözleşmeye koyarak bunun gerektirdiği politik belirsizliği ortadan kaldırabiliriz.

Yukarıdaki fikirlerin ruhunu takip eden birkaç olası mekanizma şunlardır:

- Düşük bir tavanla (mesela 1 milyon dolar) Gnosis tarzı bir ters Hollanda müzayedesine ev sahipliği yapın. Açık artırma token arzının %100'ünden azını satarsa, kalan fonları otomatik olarak iki ay sonra %30 daha yüksek bir üst sınırla başka bir açık artırmaya koyun. Token arzının tamamı satılana kadar işlemi tekrarlayın.

- $�$ fiyatından sınırsız sayıda token satın ve gelirin %90'ını 0.9⋅�$ taban fiyatını garanti eden akıllı bir sözleşmeye koyun. Beş yıllık bir süre içinde tavan fiyat hiperbolik bir şekilde sonsuza kadar yükselsin ve taban fiyat da doğrusal olarak sıfıra doğru insin.

- AngelShares'in yaptığının aynısını yapın, ancak bunu birkaç ay yerine 5 yıla uzatın.

- Gnosis tarzı bir ters Hollanda müzayedesine ev sahipliği yapın. Açık artırmada token arzının %100'ünden azını satılırsa, kalan parayı tokenin fiyat istikrarını sağlamaya çalışan otomatik bir piyasa yapıcıya koyun (fiyat yine de yükselmeye devam ederse piyasa yapıcının token satıyor olacağını unutmayın). ve bu kazançların bir kısmı geliştirme ekibine verilebilir).

- Tüm tokenleri derhal, satan parametreler+değişkenler ile birlikte bir piyasa yapıcıya koyun: � (minimum fiyat), � (halihazırda satılan tüm tokenların oranı), � (satış başladığından bu yana geçen süre), � (satışın amaçlanan süresi, örneğin 5 yıl), satan fiyatına tokenlar (bu garip ve ekonomik olarak daha fazla incelenmesi gerekebilir).

Token satışlarıyla ilgili diğer sorunları çözmek için denenmesi gereken başka mekanizmaların da olduğunu unutmayın; örneğin, gelirlerin yalnızca dönüm noktalarına ulaşıldığında fon dağıtan küratörlerin çoklu imzasına gitmesi, daha fazla yapılması gereken çok ilginç bir fikir. Ancak tasarım alanı oldukça çok boyutludur ve denenebilecek çok daha fazla şey vardır.

Kaynak: https://vitalik.eth.limo/general/2017/06/09/sales.html

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Blok Ofsetleri. Çevre Dengeleme Sahipliğini Modernleştirme. Buradan Erişin.

- Kaynak: Plato Veri Zekası.