Küresel trendlere paralel olarak Güneydoğu Asya teknoloji yatırımları, artan faiz oranları, yüksek enflasyon ve tedarik zincirindeki bozulmanın etkisiyle 2023'te önemli bir düşüş kaydetti. Kayda değer geri çekilmeye rağmen fintech, yatırımcılardan ilgi görmeye devam etti; özellikle dijital kredilerde yükseliş görüldü.

tarafından yayımlanan yeni raporlar Cento Girişimleri, teknoloji girişimlerine odaklanan Singapur merkezli bir risk sermayesi (VC) şirketi ve tracxnBir pazar istihbarat platformu olan Güneydoğu Asya teknoloji yatırım ortamının durumunu araştırın ve piyasada gözlemlenen eğilimleri paylaşın. Raporlarda ana hatlarıyla belirtilen temel eğilimler arasında şirketler, teknoloji yatırım hacimlerinde önemli bir düşüş, değerlemelerde ayarlamalar ve daha erken aşamadaki girişimlere doğru bir geçiş olduğunu belirtiyor. Raporlar aynı zamanda Güneydoğu Asya teknoloji yatırım ortamında fintech'in hakimiyetinin devam ettiğini ve tüketici kredilerinin 2023'te risk sermayesi yatırımı için tercih edilen bir alan olarak ortaya çıktığını vurguluyor.

Aslan payını Fintech alıyor

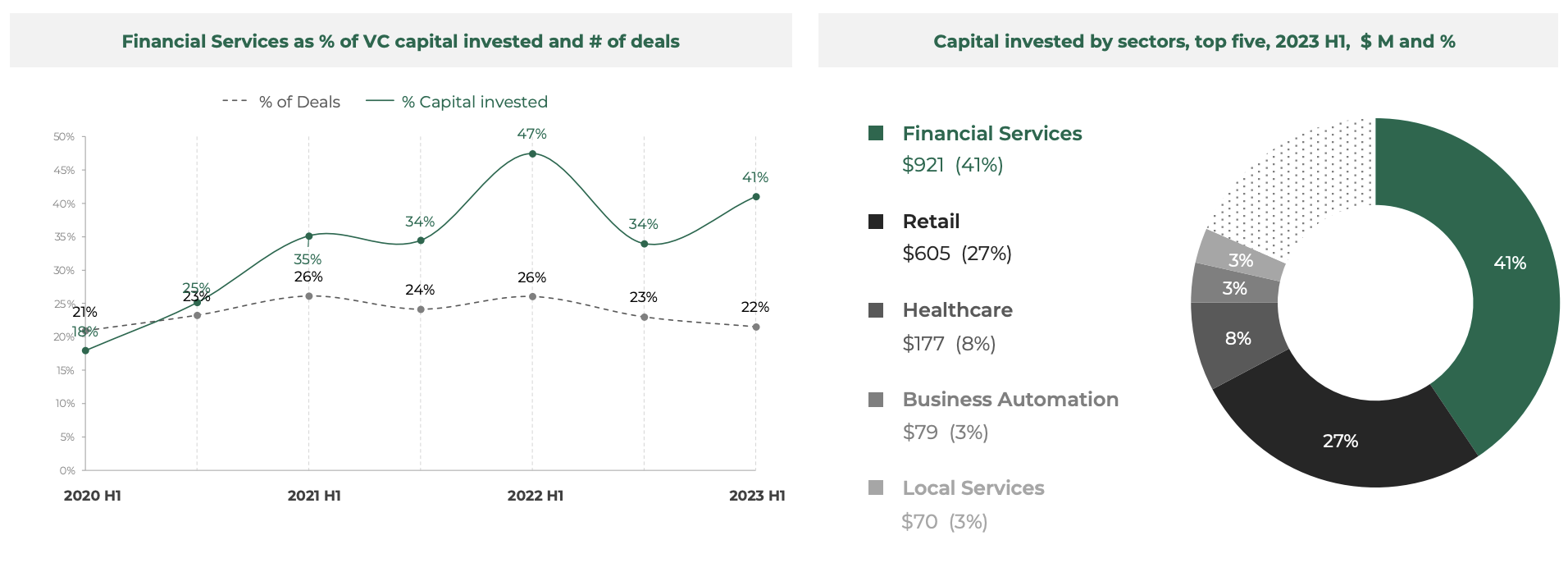

1'ün ilk yarısında, dijital finansal hizmetler, sektördeki şirketlerin toplam 2023 milyon ABD doları elde etmesiyle Güneydoğu Asya'daki startup yatırımlarına öncülük etmeye devam etti. Bu rakam, tüm Güneydoğu Asya teknoloji fonlama hacminin %921'ini temsil ediyor ve fintech'i, perakende (41 milyon ABD doları), sağlık hizmetleri (605 milyon ABD doları) ve iş otomasyonunun (177 milyon ABD doları) önünde, dönem için yatırımcıların en önemli odak alanı haline getiriyor.

Dijital finansal hizmetlerin sürekli olarak Güneydoğu Asya'daki teknoloji işlemlerinin beşte birini temsil ettiği ve yatırılan sermayenin %35 ile %50'si arasında bir pay aldığı uzun süredir devam eden bir trendi takip ediyor.

Yatırım yapılan VC sermayesinin yüzdesi ve işlem sayısı olarak finansal hizmetlerin payı, Kaynak: Güneydoğu Asya Teknoloji Yatırımı 2023 İlk Yarı, Cento Ventures, Aralık 1

Fintech sektörünün dinamizmi, bölgesel ödeme altyapısındaki hızlı güncellemeler ve kolaylaştırıcı düzenlemelerin yanı sıra sektör oyuncularının "süper uygulama" modelinden finansal hizmetlerin oluşturulması ve dağıtımını tercih etme yönündeki odak değişimlerinden kaynaklanmaktadır. Cento Ventures diyor ki.

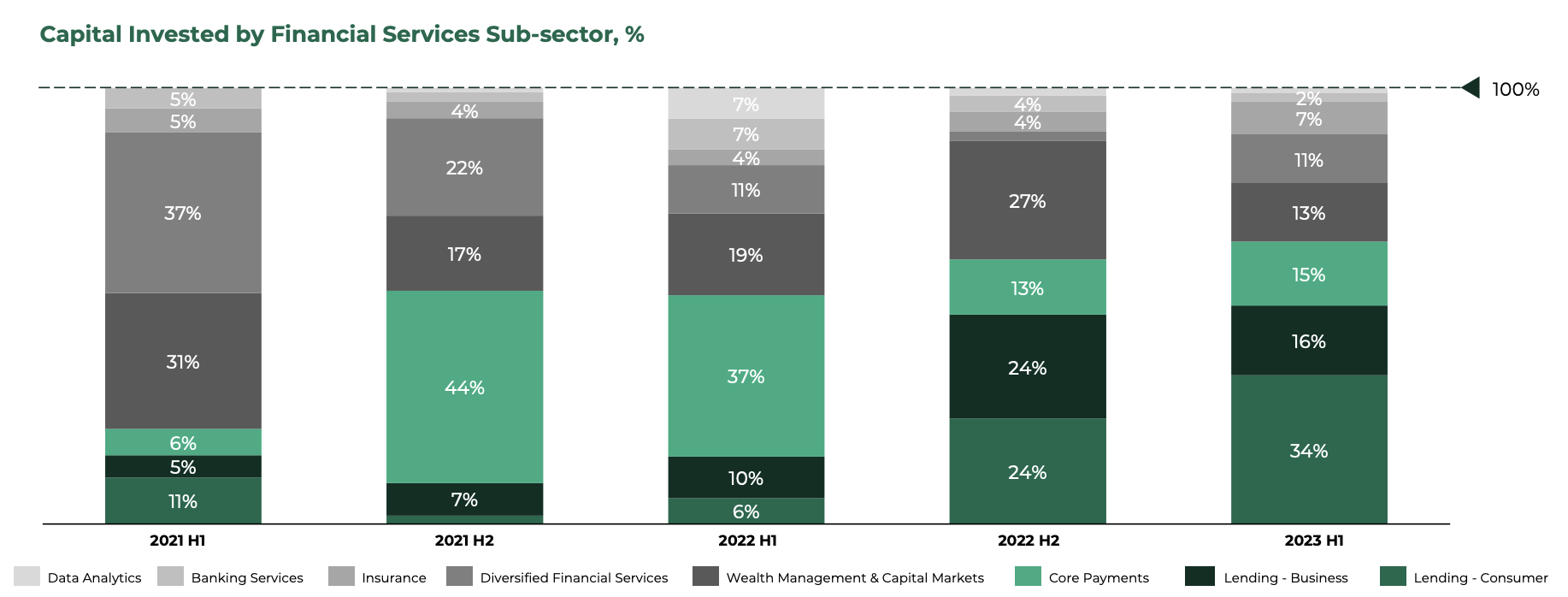

Kredi segmenti önde gidiyor, Wealthtech darbe alıyor

Tüketici kredileri, 1'ün ilk yarısında tercih edilen fintech segmenti oldu ve sektördeki start-up'lar, dönem boyunca fintech sektörü tarafından toplanan tüm finansmanın %2023'ini güvence altına aldı. Bu, 35'nin ikinci yarısında başlayan ve 2'in ikinci yarısı ve 2022'nin ilk yarısında ana tema olan tüketici kredilerinin temel ödemelerin önüne geçmeye başladığı bir trendi takip ediyor.

Cento Ventures'a göre bu değişim, sermaye maliyetini artıran, borç veren şirketlerin borç turlarını artırmasını daha pahalı hale getiren ve onları risk sermayesi finansmanına yönelmeye sevk eden artan faiz oranlarıyla kısmen açıklanabilir. Bu trend, Kredivo ve Aspire'ın 270'ün ilk yarısında elde ettiği sırasıyla 100 milyon ABD Doları ve 1 milyon ABD Doları tutarındaki devasa dijital kredi girişimleri ile açıkça görülüyor.

Spektrumun diğer ucunda ise veriler, varlık yönetimi sektörünün toplam fintech finansmanındaki payının azaldığını gösteren önemli bir gerileme yaşadığını gösteriyor. 1'ün ilk yarısında, Güneydoğu Asya'daki varlık yönetimi ve sermaye piyasası girişimleri bölgedeki tüm fintech finansmanının %2023'ünü elde etti. Bu oran, sektörün tüm fintech finansmanının %13'ini oluşturduğu 1'in ilk yarısından bu yana kaydedilen en düşük seviye.

Cento Venture'a göre bu eğilimin itici güçlerinden biri, dijital varlıklar alanındaki 2022 ayı piyasası ve kredili ticarete olan talebi azaltan ucuz kredinin sona ermesidir.

Finansal hizmetler alt sektörü tarafından yatırılan sermaye, %, Kaynak: Güneydoğu Asya Teknoloji Yatırımı 2023 İlk Yarı, Cento Ventures, Aralık 1

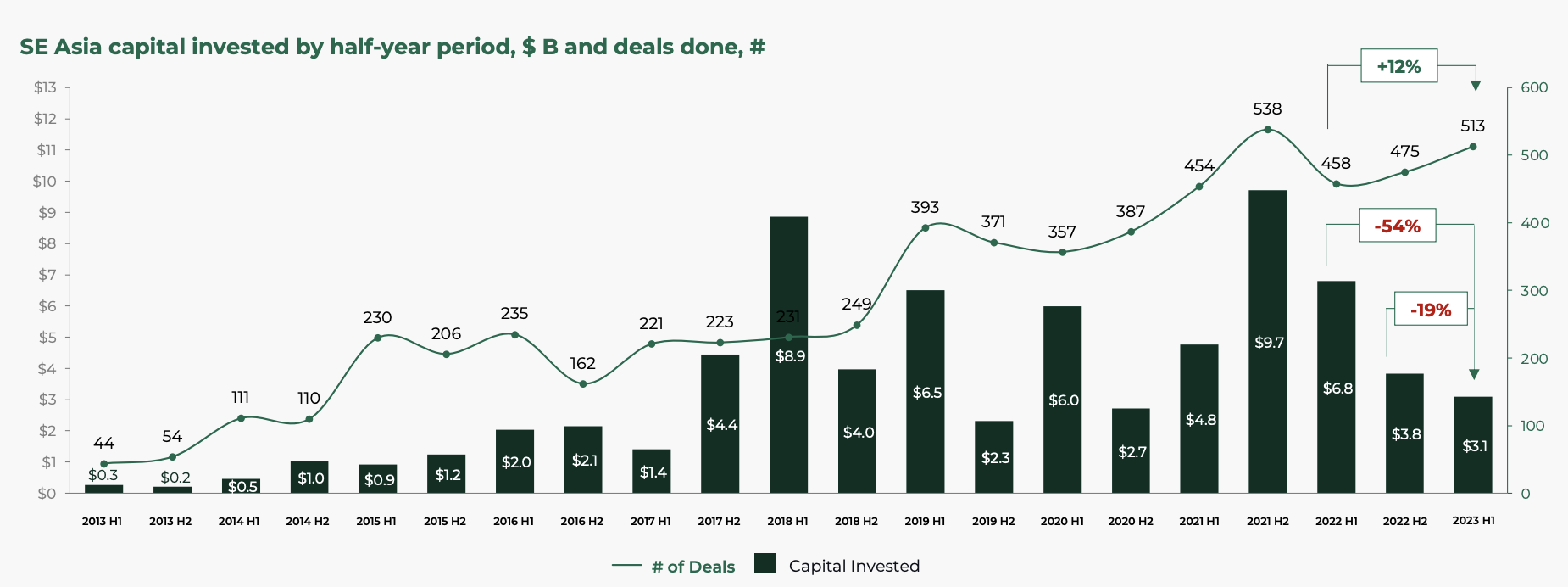

Güneydoğu Asya teknoloji finansmanı yıllık bazda %54 düştü

Daha geniş teknoloji startupları ortamına bakıldığında rapor, risk sermayesi finansmanında kayda değer bir gerileme olduğunu ortaya koyuyor. 1'ün ilk yarısında Güneydoğu Asya'da teknoloji yatırım hacminde yıllık %2023'lük önemli bir düşüş kaydedildi ve bu dönem için 54 milyar ABD dolarına ulaştı.

Cento Ventures, rakamın 2017'den bu yana en düşük ilk yarı yatırım hacmini işaret ettiğini ve anlaşma ortamının COVID-19 öncesinde gözlemlenen seviyelere dönebileceğini, hatta muhtemelen tek boynuzlu girişimler döneminden önceki standartlara dönebileceğini öne sürüyor.

Bu düşüş, kısmen, 100'ün ilk yarısında da devam eden, 1 milyon ABD Doları ve üzerindeki mega tur finansmanındaki düşüşten kaynaklandı. Büyük turların toplamı, 2023'in ilk yarısındaki 800 milyar ABD Doları ile tam bir tezat oluşturarak, 1'ün ilk yarısında yalnızca 2023 milyon ABD Dolarına ulaştı. ve 1'in ilk yarısında tüm zamanların en yüksek seviyesi olan 2021 milyar ABD doları.

Güneydoğu Asya sermayesi altı ayda bir yatırım yaptı, Milyar ABD Doları ve yapılan anlaşmalar, #, Kaynak: Güneydoğu Asya Teknoloji Yatırımı 2023 İlk Yarı, Cento Ventures, Aralık 1

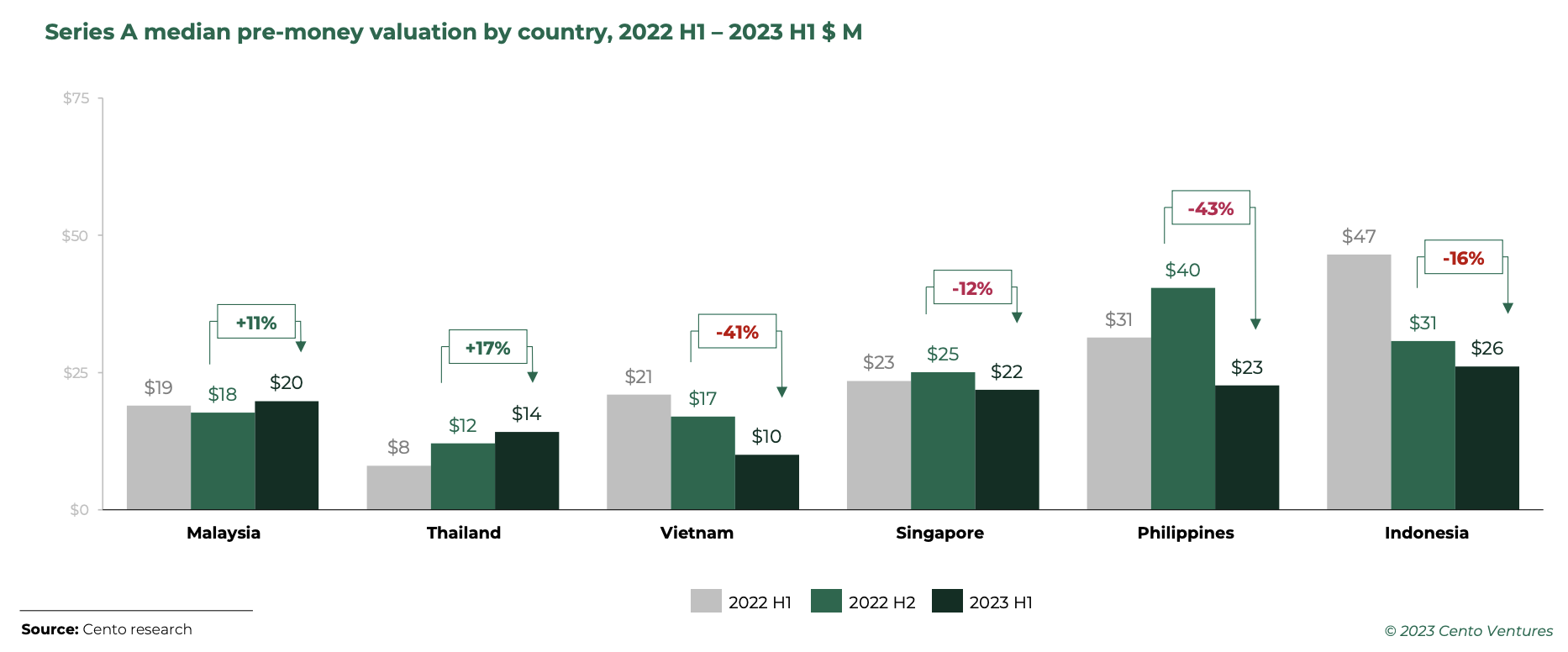

Değerlemeler ayarlanmaya devam ediyor

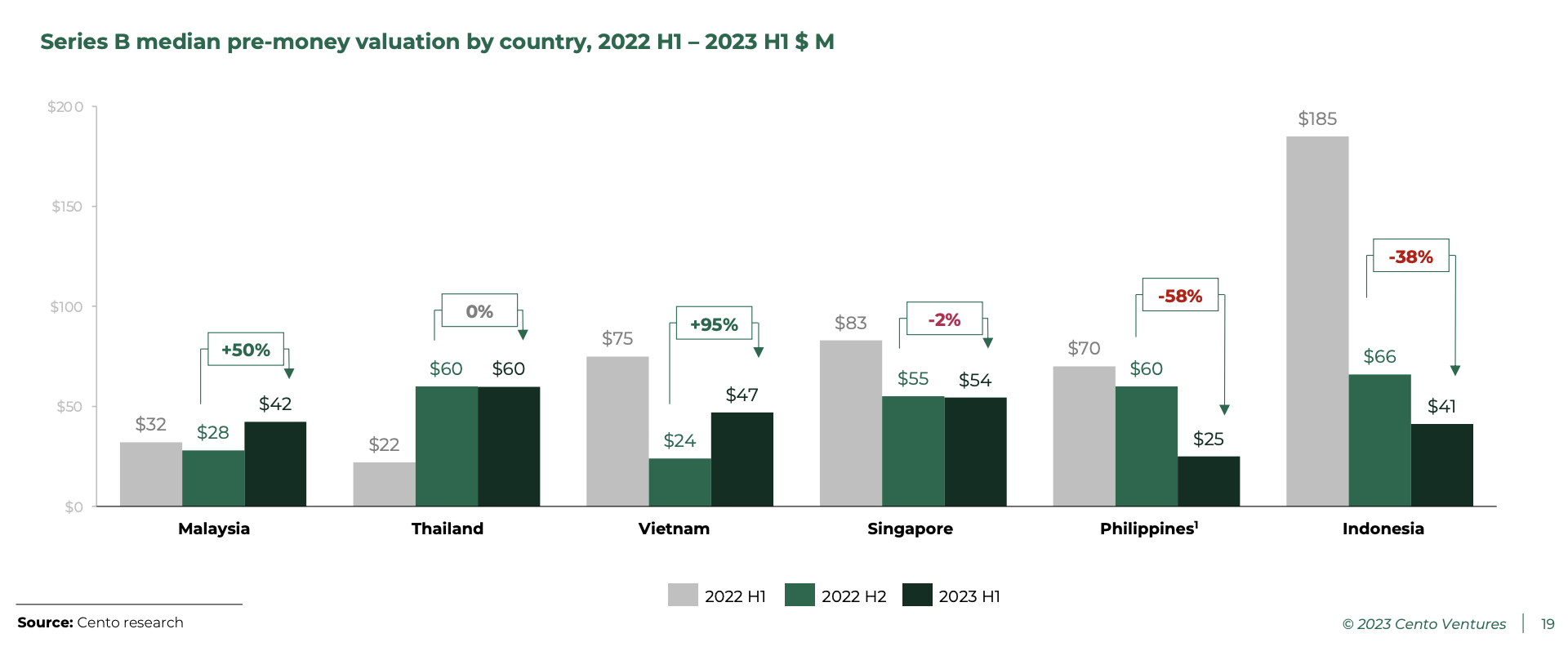

Değerlemeler 1'ün ilk yarısında da değişmeye devam etti; B Serisi girişimler en fazla çalkantıyı yaşadı ve Endonezya ile Filipinler bu yolda başı çekti. Bunun tersine, Malezya ve Vietnam'daki B Serisi startup'ların değerlemeleri önemli ölçüde arttı ve sırasıyla %2023 ve %50 artış kaydedildi.

Rapora göre, Endonezya ve Filipinler'de B Serisi yatırımcılar, 50'ün ilk yarısında kurumuş olan daha sonraki aşamadaki turlara (anlaşma başına 100-2023 milyon ABD doları) karşı özellikle duyarlı hale geldi. Sonuç olarak, A ve B Serisindeki değerlemeler bölgesel olarak birbirine yakınlaşmaya başladı ve bu da Güneydoğu Asya'nın pazarlar arasındaki değerleme farkının önemli ölçüde azalmasına yol açtı.

Ülkelere göre A Serisi medyan para öncesi değerleme, 2022 1. Yarı – 2023 1. Yarı milyon ABD Doları, Kaynak: Southeast Asia Tech Investment 2023 1. Yarı, Cento Ventures, Aralık 2023

Ülkelere göre B Serisi medyan para öncesi değerleme, 2022 1. Yarı – 2023 1. Yarı milyon ABD Doları, Kaynak: Southeast Asia Tech Investment 2023 1. Yarı, Cento Ventures, Aralık 2023

Yatırımcı odağını daha eski girişimlere kaydırıyor

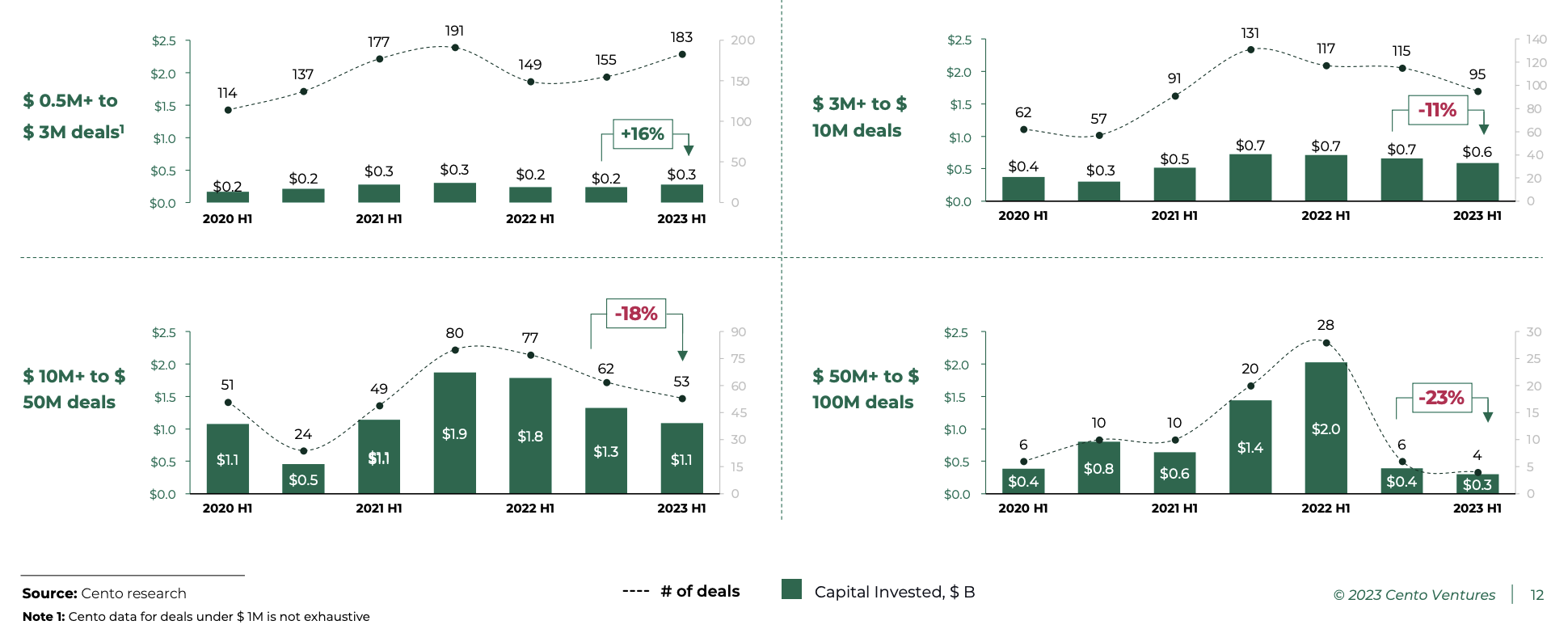

Güneydoğu Asya piyasa düzeltme dönemine girerken yatırımcılar dikkatlerini daha önceki aşamalara kaydırmaya devam etti. 1'ün ilk yarısında, tohum ve Seri A öncesi yatırımlar (2023 ABD Doları - 500,000 milyon ABD Doları), son üç yılda gözlemlenen istikrarlı eğilimin ardından %3 arttı.

3 ila 10 milyon ABD Doları tutarındaki Seri A'dan erken Seri B'ye olan turlar, önceki dönemle hemen hemen aynı oranda yavaşlamaya devam etti; 11'nin 2. Yarısı ile 2022'ün 1. Yarısı arasında sırasıyla %2023 ve 18 2. Yarı ile 2022'ün 1. Yarısı arasında sırasıyla %2023 düştü.

50 milyon ABD Doları ile 100 milyon ABD Doları arasındaki daha büyük anlaşmalar, 23'nin 2. Yarısı ile 2022'ün İlk Yarısı arasında %1'lük bir düşüş kaydederek önemli ölçüde geri çekildi. Bu anlaşmaların toplamı, 2023'ün ilk yarısında yalnızca 300 milyon ABD Doları'na ulaştı; bu, 1'nin ilk yarısı için kaydedilen 2023 milyar ABD Dolarından çok uzak. .

Anlaşma büyüklüğüne göre Güneydoğu Asya teknoloji yatırımları, Kaynak: Güneydoğu Asya Teknoloji Yatırımı 2023 İlk Yarı, Cento Ventures, Aralık 1

Antler, East Ventures 2023'ün en aktif yatırımcısı

Tracxn'den alınan verilere göre Antler, East Ventures ve 500 Global, geçen yıl Güneydoğu Asya teknoloji sahnesindeki en aktif üç yatırımcı oldu; 21'te bölgede 17, 10 ve 2023 yatırım anlaşmasına katıldılar ve Singapur ödemesi gibi isimleri desteklediler. başlatmak Kasiyer, Singapur lojistik girişimi yerve Endonezyalı e-ticaret teknoloji şirketi Sirclo.

Tohum aşamasında East Ventures, Wavemaker Partners ve Saison Capital ilk üç yatırımcı olurken, Seeds, Peak XV Partners ve Gobi Partners erken aşamada en aktif yatırımcılar oldu. Son aşama finansman açısından EDBI, geçen yıl bölgedeki Engine Biosciences'ın da aralarında bulunduğu iki işlemle anlaşma sayısına göre en büyük yatırımcı oldu. 27 milyon ABD$ A Serisi uzatması.

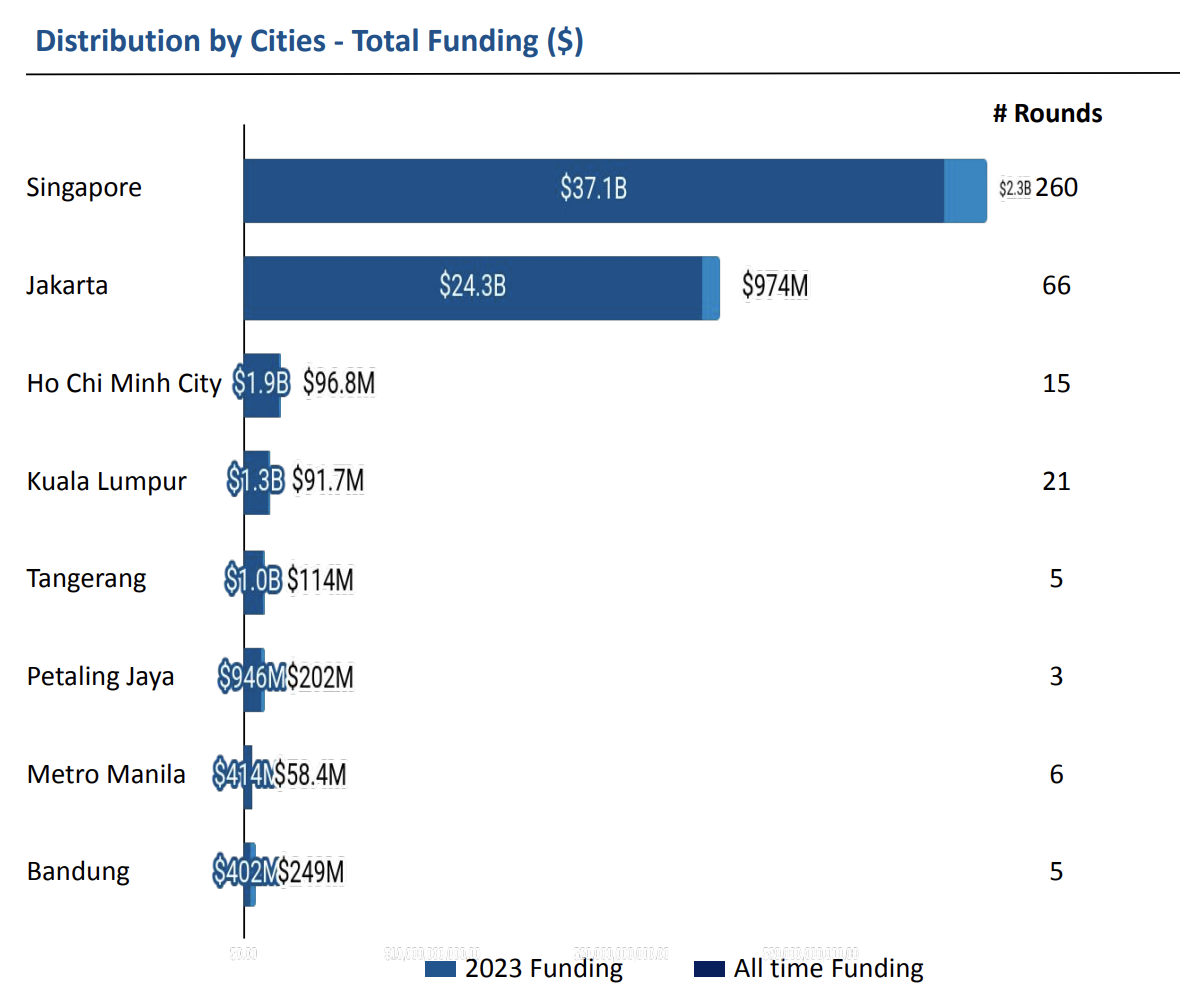

Tracxn'in verilerine göre Singapur, 2023'te teknoloji ortamına hakim olmaya devam etti ve o yıl sağlanan tüm teknoloji finansmanının %53'ünü oluşturdu. Jakarta da aynı şeyi yaparak 33'teki tüm teknoloji finansmanının %2023'ünü oluşturdu.

Güneydoğu Asya'daki şehirlere göre teknoloji startup finansmanı, Kaynak: Geo Annual Report, Southeast Asia Tech – 2023, Tracxn, Aralık 2023

Öne çıkan resim kredisi: düzenleyen Freepik

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/