Uluslararası Finans Kurumu tarafından hazırlanan yeni bir rapora göre, sadakatleri ve düşük temerrüt riskleri nedeniyle finansal hizmet sağlayıcılar için cazip bir segment olmasına rağmen, kadınlar hâlâ fintech firmalarının portföyünde yeterince temsil edilmiyor ve bu da dijital finansal hizmet sağlayıcılar için muazzam fırsatlar sunuyor. (IFC), endüstrinin kadınların finansal katılımını artırması gerektiğinin sinyalini veriyor.

Raporu, başlıklı "Fintech Avantajı: Kapsayıcı Büyüme için Piyasa Görüşleri", fintech portföylerinde kadınların temsilini ve etkileyen faktörleri araştırıyor ve sadakat, müşteri yaşam boyu değeri (CLV) ve temerrüt oranlarını dikkate alarak kadın müşterilerin performansını genel portföylerle karşılaştırmalı olarak inceliyor . Kasım 114 ile Şubat 17 arasında 25 ülkeden 2022 fintech firmasının katıldığı bir anketin yanı sıra 2023 fintech firmasının liderleriyle yapılan röportajlardan yararlanılıyor.

Rapora göre dijital finansal hizmetler, kadınların finansal katılımını ilerletme konusunda önemli bir potansiyel taşıyor. Fintech çözümleri, uygun şekilde tasarlandığında, doğrudan kadınların erişim ve kullanım engellerini ortadan kaldırarak finansal hedeflerini ve ihtiyaçlarını destekleyebilir.

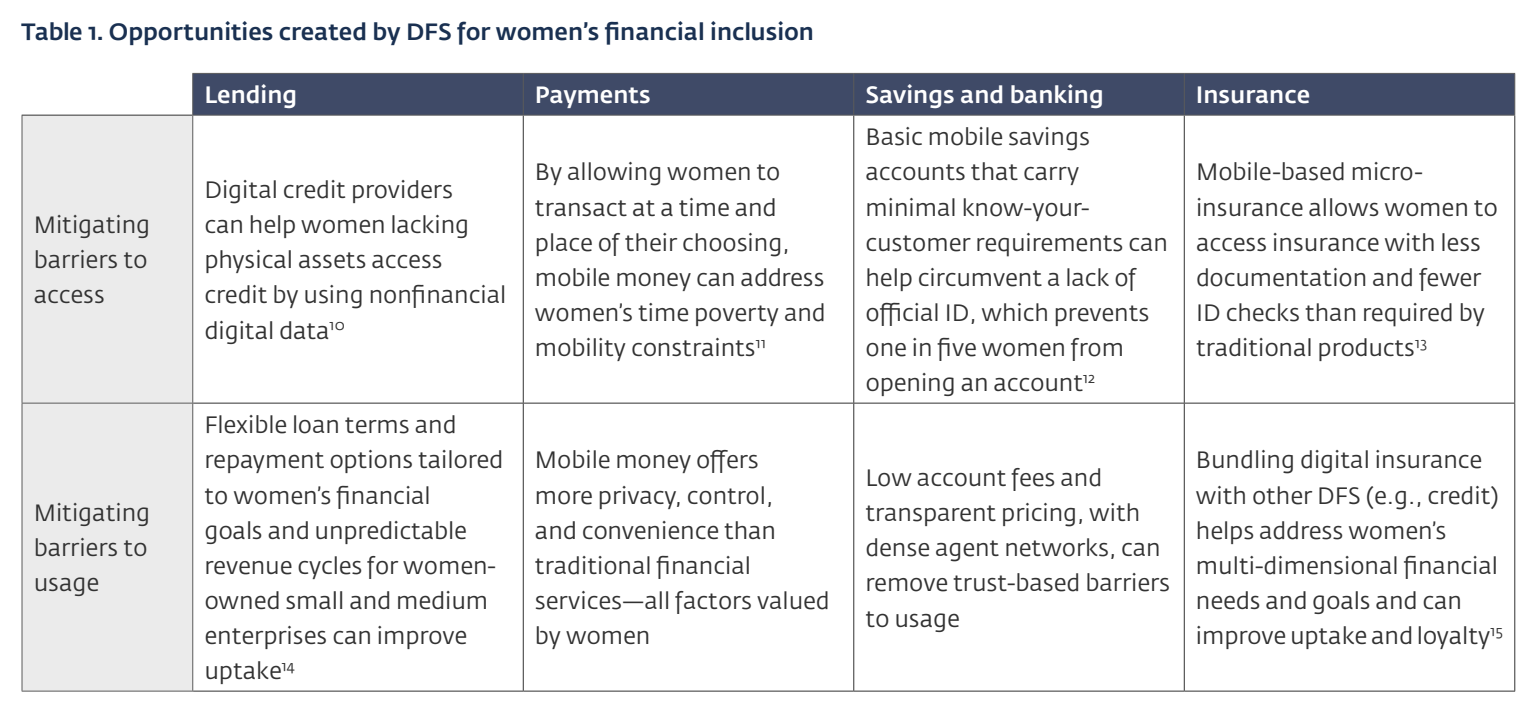

Kadınlar için Finansal Katılım Fırsatları

Kadınlar için Finansal Katılım Fırsatları, Kaynak: Her Fintech Edge: Kapsayıcı Büyüme için Piyasa Görüşleri, Uluslararası Finans Kurumu, Mart 2024

Ancak fintech çözümlerinin potansiyeline rağmen bu hizmetlere erişim ve benimsemenin önündeki engeller devam ediyor. Dünya Bankası'nın Küresel Findex Veritabanından Veriler açığa vurmak 2021'de erkeklerin dijital ödemeleri kullanma ihtimalinin kadınlardan %6 puan daha fazla olduğu, bu cinsiyet farkının kısmen dijital hizmetlere erişimdeki daha geniş cinsiyet farkı nedeniyle 2014'ten bu yana gelişmekte olan ekonomilerde tutarlı kaldığı görüldü.

Uluslararası Ödemeler Bankası'nın 2021 yılı araştırmasının bulguları şov bu eşitsizliğin ödemelerle sınırlı olmadığını, borç verme, sigorta ve yatırım gibi daha geniş bir hizmet kümesinin benimsenmesinde de %8 puanlık benzer bir cinsiyet farkına işaret ettiğini belirtti.

Kadınların düşük temsili

IFC çalışmasının sonuçları da bu verileri doğruluyor ve fintech firmalarının portföylerinde kadınların temsilinin idealin altında kaldığını ortaya koyuyor.

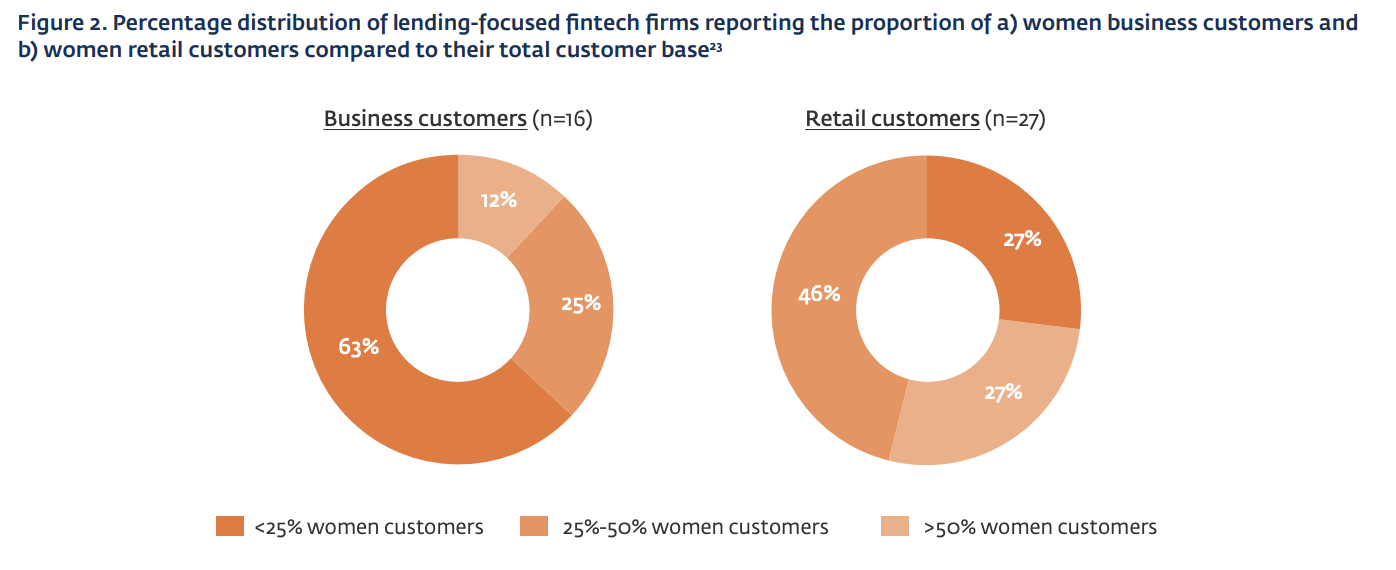

Araştırmaya göre, ankete katılan kredilendirme odaklı fintech firmalarının %63'ü, ticari müşteri tabanlarının dörtte birinden azını kadınların oluşturduğunu belirtirken, %27'si, kadınların toplam perakende müşteri sayısının dörtte birinden azını oluşturduğunu bildirdi.

Kadın temsilinin düşük olduğu firmalar, bunu kadınların karşılaştığı mevcut sosyokültürel ve dijital engellere bağladı. Bu tür firmalar aynı zamanda kadınların belirli pazarlara sınırlı ekonomik katılımını, gayri resmi kredi kaynaklarına bağımlı olmalarını ve düşük kredi büyüklüğü gerekliliklerini de kadınların kredi talebini sınırlayan faktörler olarak değerlendirdi.

Bazı oyuncular ayrıca kadınların finansal hizmetleri kullanırken daha düşük dijital bilgi birikimi sergileyebileceğini öne sürerek, kadınların daha temkinli olma eğiliminde olduklarını ve finansal konularda tamamen dijital platformlara güvenmek yerine bir dereceye kadar yüz yüze etkileşimi tercih ettiklerini belirtti.

Kredi veren fintech'ler arasında kadınların finansal katılımı düşük kalıyor, Kaynak: Her Fintech Edge: Kapsayıcı Büyüme için Piyasa Görüşleri, International Finance Corporation, Mart 2024

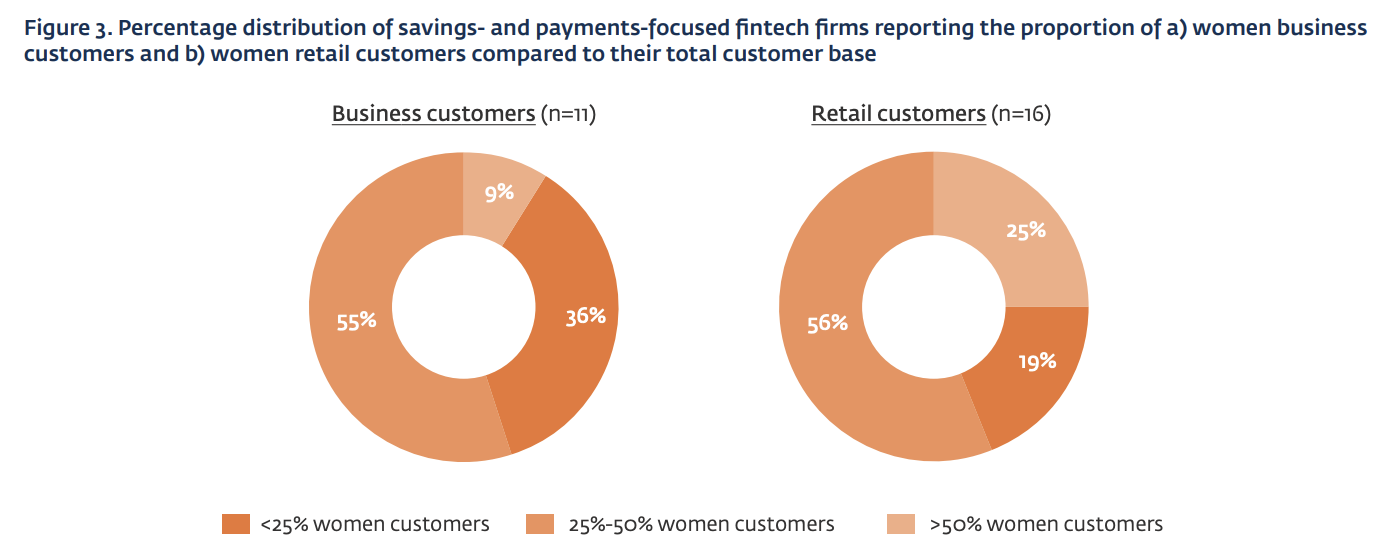

Bunun tersine, tasarruf ve ödeme segmentlerindeki fintech şirketleri, kredi veren rakiplerine kıyasla kadın müşterilerinin biraz daha iyi temsil edildiğini bildiriyor.

Ankete katılan ödeme ve tasarruf şirketlerinin %36'sı, kadınların ticari müşteri tabanının dörtte birinden azını oluşturduğunu belirtirken, %19'u kadınların toplam perakende müşteri sayısının dörtte birinden azını oluşturduğunu bildirdi.

Toplam müşteri tabanlarına kıyasla kadın işletme ve perakende müşterilerinin oranını bildiren tasarruf ve ödeme odaklı fintech firmalarının yüzde dağılımı, Kaynak: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, Mart 2024

Finansal hizmet sağlayıcılar için cazip bir segment

Fintech şirket portföylerinde kadınların düşük temsiline rağmen, kadınlar finansal hizmet sağlayıcılar için cazip bir segment olarak değerlendiriliyor. Bunun nedeni, erkeklerle karşılaştırıldığında daha yüksek sadakat, daha yüksek CLV ve daha düşük temerrüt riskidir.

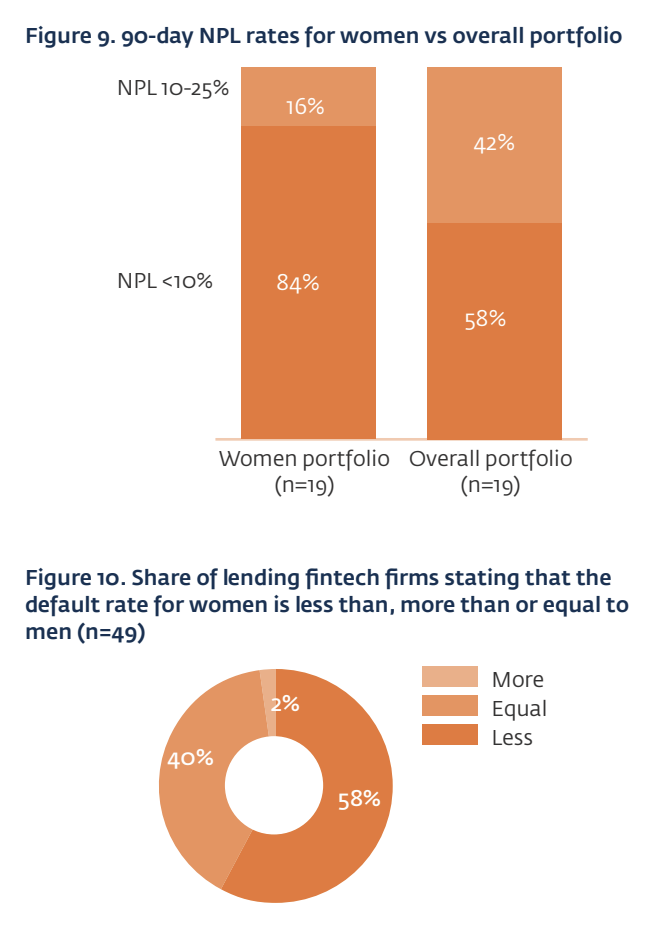

Anketin sonuçlarına göre, kredi veren fintech şirketlerinin portföylerinde kadınlar daha az temerrüde düşüyor ve daha fazla fintech şirketi, kadın portföyleri için takipteki kredi (NPL) oranlarının %10'un altında olduğunu bildiriyor. Fintech firmaları, bu düşük temerrüt oranlarını, kadınların finansal açıdan riskten kaçınma davranışına ve kredileri geri ödeme konusunda erkeklere kıyasla daha fazla sosyal baskıya bağladı.

Kadınların erkeklere göre daha sadık borçlular olduğu da ortaya çıktı. Sektör paydaşları, kadınların dijital platformlarda güven oluşturmasının daha uzun sürdüğünü ancak bunu yaptıktan sonra erkeklerden daha "bağımlı" müşteriler olduklarını kanıtladıklarını belirtti.

Kadınlar için takipteki kredi oranları ile diğer segmentler karşılaştırması, Kaynak:

Benzer şekilde tasarruf, ödemeler ve sigorta sektöründeki fintech şirketleri, kadınları erkeklere kıyasla daha sadık müşteriler olarak tanımladı ve erkeklerin önemli ölçüde daha yüksek kayıp oranına sahip olduğunu ve birden fazla finansal hizmet uygulamasını deneme konusunda daha istekli olduklarını belirtti. Ek olarak, bu şirketlerin yarısına yakını kadınların daha fazla CLV ürettiğini, sigorta primi ödemelerini sürdürme veya ödeme ya da tasarruf platformlarında daha sık işlem yapma eğilimlerinin daha yüksek olduğunu belirtti.

Göre Oliver Wyman'a göre kadınlar, finansal hizmetler sektöründe yeterince hizmet alamayan en büyük müşteri grubunu oluşturuyor.

Bu demografi, finansal hizmetlere erişimlerini engelleyen çeşitli engellerle karşı karşıyadır. Sınırlı finansal okuryazarlık, resmi kimlik belgelerinin olmayışı, toplum normları ve kültürel kısıtlamalar gibi faktörler çoğu zaman kadınları bu hizmetlerden yararlanmaktan caydırırken, teknolojiye eşit olmayan erişim de onların finansal hizmetlere erişimlerindeki talep tarafındaki engelleri daha da artırıyor.

Arz tarafında ise cinsiyete göre ayrıştırılmış verilerin bulunmaması, temsilci ağlarının sınırlı olması ve uygun olmayan ürün ve hizmet tasarımı gibi engeller bu engelleri daha da güçlendiriyor.

Oliver Wyman, finansal hizmet firmalarının, kadınların ihtiyaçlarını yeterince karşılayamayarak 700 milyar ABD doları tutarında şaşırtıcı bir yıllık gelir potansiyelini gözden kaçırdığını tahmin ediyor.

Öne çıkan resim kredisi: Düzenleyen freepik

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/