Bu, “Crypto Voices” podcast'inin ve Porkopolis Economics'in yaratıcısı Matthew Mezinskis'in bir fikir editörüdür.

Bitcoin'de ne kadar süredir bulunduğunuzu düşünmek için bir dakikanızı ayırın. Şimdi, yol boyunca parayla ilgili kaç makale okuduğunuzu kendinize sormak için bir tane daha alın; Ve sadece değişim aracı veya değer deposu parçaları değil. “Para”nın ne olduğunun gizemli anlamlarını tanımlamayı amaçlayan felsefi eleştirileri bir düşünün. Ve sonra nihai bükülme, Bitcoin nasıl uyuyor? Bitcoinciler tarafından birçok kelime yazıldı, birçoğu onun kötüleyicileri. "Sosyal sözleşme teorisi" ve "hepimizin hemfikir olduğu bir şeyden", "işlemsel para birimi" ve her zaman önemli olan "bir fincan kahve" metaforuna kadar herkesin para hakkında her zaman söyleyecek bir şeyleri vardır ve bu nedenle neden veya neden Bitcoin olmasın? .

Yatırım etkileri ne olacak? Emeğinizin üretken değerini - tasarruflarınızı - uzay-zaman boyunca taşımaya ne dersiniz? Bazen insanlar iyi para hakkında yazarlar, bazen kötü para hakkında yazarlar. Ve hayranların favorisini unutmayalım - bu konuda asla gevezelik yok, para yazıcısının nasıl “brrrr” olduğu ve bunun ekonomimiz için ne anlama geldiği. Her yıl Viyana'daki Noel pazarlarından daha fazla para üzerine kafa yoran makaleler var.

Bu parça, yazarın kendi parasal araştırmasından alınmıştır, üç ayda bir yayınlananDünyadaki temel para arzını ve büyümesini izleyen .

Sana burada farklı bir şey getirmeye çalışacağım. Direkt üzerine gidelim. Ekonomi alanında, Bitcoin'in ne tür bir "para" olduğu konusunda zaten bir kategori, sistemli bir sınıflandırma vardır.. Size şimdi ne olduğunu söyleyeceğim, ama anlamalısınız, buradaki arka plan binlerce yıllık.

Hazır? Batı'da buna “yüksek güçlü para” diyorlar. Doğu'da “yedek para” olarak anılır. Tarihsel olarak, genellikle “temel para” olarak adlandırılır. Bugün küresel finans sisteminde buna “parasal taban” diyoruz.

İşte burada. Bu ne tür para Bitcoin ve bu ne tür uzlaşma, bitcoin el değiştirdiğinde, UTXO'lar yok edildiğinde ve yeniden oluşturulduğunda gerçekleşir. Bitcoin ağının ne olduğunu ve ne yaptığını tamamen kapsayan ekonomik etiket budur.

Temel para gerçekten de genel kabul görmüş bir değişim aracıdır. Emin. Ama yine, bu farklı bir makale türü. Temel paranın gerçekte ne olduğu ve neden önemli olduğu burada size anlatmak istediğim hikaye.

Temel Para Ne Değildir?

Bu analiz aslında diğer taraftan başlarsak çok daha kolay olacaktır. Ne olduğuna geleceğiz. Ama başlamak için, finansal sistemdeki temel para olmayan her şeye bakalım.

Temel para ne değildir? Temel nakit, üçüncü bir tarafça kontrol edilen veya verilen herhangi bir değişim aracı değildir. İlgili bir aracı varsa - bir banka veya finans kurumu - o zaman oynadığınız şeyin temel para olmadığından oldukça emin olabilirsiniz.1 Bunu belirlemenin başka bir yolu da biriyle bir “hesabınız” olup olmadığıdır. Herhangi biri. Herhangi bir finansal hizmet sağlayıcısı. Bir bankada hesabınız var mı? O halde içinde ne varsa, temel nakit değildir.

Doğru, bazı örnekler: İngiliz ve Amerikan sistemleri uzun süredir kağıt çeklerin hayranı. Ve ne düşündüğünü zaten biliyorum. Dolandırıcılık başvurusu olmanın yanı sıra (biliyorsunuz, tam adınız, adresiniz ve hesap numaranız üzerlerinde yazılı), bugün çekleri neden önemseyeyim ki? Pekala, burada para ve bankacılık hakkında bir hikaye anlatıyorum, bu yüzden sadece bilin ki çekler bir zamanlar ödemelerde hayati bir işlev gördü ve sıfır veya gevşek merkez bankası gözetimi varken batı ekonomilerinin büyümesinde etkili oldu. Çekler, parasallıktaki yeniliklerle ilgili olarak göründüklerinden çok daha derindir. Her neyse, meselenin ne olduğuna dönelim. Bunu düşün. Çekte başka ne yazıyor? Alacaklının adı? Emin. Ama yine de ne var? O çeki kim verdi? Aslında bu şeyi kim buldu? İlgili bir kurum var mı?

Tabii ki sizin bankanız.

Ama yine de söyle. Sana o çekleri teklif etmek kimin fikriydi? Çek defterlerinin ne kadar büyük olduğu önemli mi? Çekin neye benzediğine kim karar veriyor? Her bankanın müşterilerine sunduğu belirli miktarlarda çek olmalı mı? Her belediyede, belediye başkanının yanında oturan ve şehirde dolaşan kontrollerin çetelesini tutan bir çek komiseri var mı? Demek istediğim, burada hala paradan bahsediyoruz ve çekler yüzlerce yıldır kullanılıyor… yani bu işler mutlaka hükümet tarafından yönetilmelidir, değil mi?

Hayır.

Tam olarak sıfır kişi, bankacılara kaç tane çek düzenleyebileceklerini veya vermeleri gerektiğini söyledi ve hiç kimse bunun toplu olarak (kesin) cevabını bilmiyor. Tüm bunlar, 200 yıl önce olduğu gibi, müşterilerin bankalarına güvendiği bir serbest piyasada hala yönetilmektedir. aracılar) Herkesin ödeme yapması ve ekonomik büyümeyi kolaylaştırması için aralarındaki çekleri temizlemek.

Yani bu bir çek. Kesinlikle temel para değil.

Banka kartları ne olacak? Sevgili okuyucu, bu parasal araçların yine baz para değil, zaten tahmin ettiğinizden şüphe duymanın faydasını bu ikinci örnekle vereceğim. Yine bir banka tarafından verilen bu şeyler, görünüşe göre bazı insanlar için havalı; oteller onlar gibi ve 1950'lerden ve elektronik bankacılığın başlangıcından beri varlar ... ama temelde yeniden kullanılabilen ve daha hızlı temizlenen plastik çeklerdir. Ve evet, kimse bankalara kaç müşteriye veya ne tür müşteriye teklif vereceklerini söylemedi. Süreç, onlarca yıldır oldukça merkezsizleştirildi.

(Not, kredi kartları aslında banka kartlarından çok farklı bir canavardır ve konu para olduğunda önemli bir ekonomik açıdan, ama burada bunun için zaman yok. Yine de, kredi kartları temel para değildir.)

Sıradaki ne? Eşyaları ödemek için başka ne kullanıyorsun? Muhtemelen mobil uygulamalar ve çevrimiçi bankacılık hakkında konuşmanın zamanı geldi. Belki bu şeylerin dijital olarak yerel olduğu gerçeği - o zaman temel para olarak sınıflandırılabilirler mi? Nasıl söyleyeceğinizi unutmayın - anahtar, bu ürün için gösteriyi üçüncü bir tarafın yürütüp yürütmediğidir.

Satın alma işlemleri için uygulamaları kullanmanın bir örneği Apple Pay'dir. Yani… Apple, değil mi? Goldman Sachs, aslında (ha-ha). Her iki durumda da, üçüncü taraf bir kurum size bu ürünü sunuyor, yani kesinlikle temel para değil. Aynı şey PayPal, Venmo, Skrill, Revolut, Wise, Paysera ve diğer tüm yalnızca çevrimiçi bankacılık uygulamaları ve hesapları için de geçerlidir. Ve kesinlikle, bir şeye ihtiyacın yok Bu tür hizmetleri kullanmak için banka hesabı. Yalnızca bir ödeme işleme şirketi olsa bile, bu hesapları veren yine de üçüncü bir taraftır. Bu, tüm bu dijital ödeme seçeneklerinin hala temel para olmadığı anlamına geliyor.

Yani, ödemeleri düşündüğümüzde ana şey bu (stabilcoinler - oraya geleceğiz!). Anlayabilirsiniz ki, asıl çek ve kartların yanı sıra, enstrümanların yanı sıra, tüm bunların gün sonunda tekrar çek veya mevduat hesabınıza bağlı olduğunu anlayabilirsiniz. Yine kredi kartlarını şimdilik bir kenara bırakalım. Onlar daha da uzak “para”. Ancak finansal sistemde kimsenin anlamadığı başka tür “hesaplarımız” da var.

Biri tasarruf hesabı. Bu aslında eskiden olan bir şeydi. Eskiden (ve bazı ülkelerde hala) tasarruf hesapları, çek hesaplarından daha fazla para çekme kısıtlamasına sahiptir. Bunun karşılığında, orada yatırdığınız para için daha yüksek bir faiz oranı alırsınız. Bugün öyle değil.

Ayrıca, daha fazla para çekme kısıtlaması olan ve tasarruftan bile daha yüksek faiz ödeyen vadeli mevduat hesaplarımız var. Yine, orada taban para var mı? Hayır.

Para piyasası fonları gibi başka eski usul enstrümanlarımız var. Bunlar genellikle hükümet tarafından sigortalanmaz, mevduatları kontrol etmekten daha yüksek bir faiz ödemeli ve onları almak istiyorsanız daha çok hisse senedi gibi ticaret yapmalıdır (bir hisse bir yerel para birimi civarında olmalıdır). Temel para? Yine, kesinlikle, hayır.

O halde yeniden özetleyelim ve lütfen bunun perakende veya kurumsal nitelikten bağımsız olarak geçerli olduğunu unutmayın:

- Mevduat hesaplarına bağlı çekler, banka kartları ve mobil uygulamalar para tabanı değildir.

- Kredi kartları kesinlikle temel para değildir.

- Tasarruf, vadeli mevduat, para piyasası ve diğer faiz getiren hesaplar da temel para değildir.

Pekala, umarım bu, temel para olmayan, ancak yine de ödemeler için kullanılan tüm parasal araçlardan yararlanma konusunda yarı verimli bir alıştırma olmuştur. Ve bir süredir, "Peki, o zaman bu lanet şeylere aslında ne deniyor?" diye soruyor olabilirsiniz.

Cevap: Güven medyası.

Bu önemli bir terimdir. Bu çok önemli. Ve isimlerin en mantıklısı. Sizden burada ekonomist olmanızı istemiyorum - lütfen yapmayın - ama umarım farkındasınızdır ki, şu anki finansal sistemimizde düşündüğümüz ve “para” olarak kullandığımız tüm tipik şeylere ekonomik olarak “para” denir. güvenilir medya.

Bu bir iddia. Bu bir borç senedi. Bu bir simge.

“Para” anlamında paradır, ancak “temel para” anlamında para değildir.

"Yine ne?"

Bu tam olarak bahsettiğimiz şey anlamına geliyor. Güvene dayalı medya basitçe temel para değildir ve böyle bir iddiaya sahipseniz, herhangi bir temel paraya sahip değilsiniz! Ancak bu iddiaya sahip olduğunuzda, “hiçbir şey”e sahip değilsiniz. Bu güvene dayalı medya serbestçe dolaşabilir ve dolaşımda bulunur ve ödemeler için kullanılır.

Kısaca Bitcoin

Şimdi size sorsaydım, bitcoin temel para mı, ne derdiniz? Bu hileli bir soru değil. Çok düşünme.

umarım cevap vermişsindir Evet. Bitcoin üçüncü şahıslar tarafından verilmez. Onu elde etmek, tutmak için üçüncü bir şahsa hiç ihtiyacım yok. mayınlayabilirdim. yerel birim bitcoin, herhangi bir sayıya eşit UTXO'lar, herhangi bir güvene dayalı herhangi bir güven yok. Kendi başınıza edinebileceğiniz ve elinizde tutabileceğiniz temel bir varlıktır, İzin gerektirmez, aracı yoktur. Peki ya büyük madenciler? Madenciler blok üretiminde bir hizmet veriyorlar ve toplam maliyetleri bugün pahalı, ancak bu pahalılık sistem tarafından “gerekli” olarak düşünülmemelidir. Tüm madenciler ayrılırsa, zorluk ayarlanacak ve yeni bitcoin elde etmek bugün olduğundan daha az "pahalı" bir teklif olacaktır.

Ama en önemlisi, bitcoin dışında, her şey Yukarıda açıklanan finans dünyasında başka bir şey güvene dayalı medyadır. Buna para demek güzel, ancak ekonomik anlamda tam olarak ne olduğunu bilmek istiyorsanız, buna sadece güvene dayalı medya deniyor. Maaşınızın doğrudan banka hesabınıza yatırılmasını bekliyorsanız veya hesabınızdan alacaklınıza çeki çekmek için bekliyorsanız (gerçekten, hala öyle misiniz?), o zaman bir sizin adınıza hareket edecek finansal aracı. Borçları kapatmak ve ödeme yapmak için güvene dayalı medya kullanıyorsunuz.

"Yani pirinç çiviler: Güvene dayalı medyanın kötü olduğunu mu söylüyorsunuz?"

Hayır.

"Bunun bir sahtekarlık olduğunu mu söylüyorsun?"

Hayır.

“Ekonomik olarak kötü makro olayların yaşanmasına neden olduğunu mu söylüyorsunuz?”

Hayır.

"Ama yine de güvene dayalı medyanın bir tür para olduğunu mu söylüyorsun?"

Evet.

"Ve en önemlisi, güvene dayalı medya temel para değil mi?"

Evet.

Parayla ilgili tüm konuşmalarımda, yukarıdaki noktaların anlaşılmasının en zor olduğunu düşünüyorum. Anladım. Günlük rutininizde gerçekten umursadığınız tek şey kart, çek veya bankacılık uygulamasının nasıl göründüğü ve davrandığıdır. Çalışmasını istiyorsun. İyi. Ancak bunu okuduktan sonra kendinize sormanızı istediğim önemli sorular, “Kartınızı kim verdi?” gibi sorulardır. "Hesabını kim verdi?" "Bu ödemeyi sizin adınıza kim işledi?" "Senin güvendiğin kim?" Bu araçları bu terimlerle düşünebiliyorsanız, savaşı kazandınız ve para hakkında çoğu ekonomistten daha fazla şey biliyorsunuz. Söz konusu güvene dayalı medya olduğunda, durum bundan daha karmaşık değil. is ve temel para değil.

Güvene dayalı medyanın “neden”ine gelince, bu apaçık olmalıdır. Güvene dayalı medyanın amacı şudur: Kurumlar, ödemeleri kolaylaştırmak için bu iddiaları yüzyıllar boyunca yayınladılar (ve bugün hala yapıyorlar), çünkü geleneksel olarak bunu yapmakta para tabanından daha verimlidirler.

“Dur bakalım, güvene dayalı medyanın ekonomide kötü şeylerin olmasına neden olmadığından emin misin?”

Evet, eminim ama her zaman olduğu gibi, büyük yıldız işareti şudur: Merkez bankaları karışmadığı sürece. Buna geri döneceğiz.

Şimdilik ana çıkarımlar, güvene dayalı medyanın temel nakit olmadığı, güvene dayalı medyanın ödemeler için iyi olduğu ve aynı zamanda doğası gereği kötü veya hileli olmadığıdır.

Temel Para

Bu nedenle, telefonunuzda özel bir banka tarafından verilen ve yönetilen bir çek, plastik veya bunların dijital eşdeğerlerini kullanıyorsanız, güvene dayalı medya kullanıyorsunuz demektir. Temel parayı kullanmıyorsunuz. Bütün bunlardan sonra, bunu temel paranın ne olduğu konusunda kısa tutmaya çalışacağım.

Temel paranın güvene dayalı medyanın tam tersi olacağını sezdiyseniz, bu varsayım sizi oldukça yaklaştıracaktır. Piyasada (tekelleştirilmiş) bir üçüncü tarafça yönetilmeyen hangi para biçimlerine sahibiz? Yerleşmek için başka birine güvenmek zorunda olmadığınız nihai uzlaşmanın varlıkları ne tür paralardır? Bir değer saklama aracı ve bir değişim aracı olarak elde tutulma talebi nedeniyle piyasa tarafından ne tür bir para sağlanır?

Tarih, temel paranın yalnızca iki uzun ömürlü biçimini gösterdi. Biri gümüş, diğeri altın. Bunlar sadece ikisi değil. Bazı mermiler (özellikle Deniz kabukları ve kızılderililerin para olarak kullandığı boncuklar) belirli zamanlarda ve yerlerde yakınlaştı, ancak dünya çapında başaramadı ve uzun ömürlü olmadı. Nick Szabo'nun sahip olduğu harika yazılmış boncukların ve deniz kabuklarının ilkel para olarak tarihi hakkında, bu koleksiyonların bin yıl boyunca oynadığı önemli rolün altını çiziyor.

Altın ve gümüş, dünya çapında benimsenmeyi başaran en derin, en dengeli ve en belgelenmiş temel para örnekleridir. Madeni para söz konusu olduğunda, gümüş uzun zamandır tarihsel olarak antik çağlardan beri ilk hareket ettirici olarak belgelenmiştir ve altın daha sonra, kabaca orta çağlardan itibaren ön plana çıkmıştır.

Ama Neden Temel Para?

Temel nakit için “neden” ile ilgili tarih okumam iki yönlüdür. Her iki neden de yüzyıllar boyunca uygulandı ve her ikisi de bugün hala geçerli. Ancak, nerede yaşadığınıza bağlı olarak (muhtemelen bu İngilizceyi okumaya zahmet ediyorsanız bir Batı ülkesi), bu iki neden çok açık olmayabilir.

Temel paraya ihtiyaç duyulmasının ilk nedeni, “yerel olmayan” bir ticaret durumudur. Anlaşmanın taraflarından biri olarak karşı tarafınızı bir daha asla göremeyebilirsiniz ve devam etmeden önce nakit paraya ihtiyacınız var. Doğu Hint Adaları'nda Avrupalı bir baharat tüccarı veya Batı'da bir rom tüccarı alın. Anlaşma yapıldığında, Avrupa'ya giden teknesine geri dönüyor ve en iyi ihtimalle bu insanları gelecek sezona kadar bir daha görmeyecek. Limandan ayrılmadan önce anlaşmayı halletmesi gerekiyor. Altın ve gümüşü girin. Yurt dışında çalışan ve evde çalışan küresel bir değişim aracı. Açıkçası, tüm anlaşmanın %100 altın olarak yapılması gerekmiyor; mallarda %80 olabilir ve daha sonra marjda altın veya gümüşte %20 olabilir. erken podcast'imizdeki bölüm Dr. George Selgin ile birlikte bu fenomeni iyi bir şekilde ele alıyor.

Temel paranın ikinci temel nedeni, değer saklama işlevidir. Ancak genel anlamda sadece değer deposu değil; daha ziyade, çok özel ve kişisel olanda: yadigarı. Heirloomlar, hayatınızın birikimlerini çocuklarınıza taşımanıza izin verir. Evet, insanlık geliştikçe, mirasçılarımıza para dışında güzel sanatlar, mülk ve hatta bir hisse senedi portföyü gibi başka mallar da aktarabildik; ancak, bu örnekler tipik olarak bir hukuk sistemine ve (yine bu kelime) bir mütevelli heyetine dayanır. Temel nakit paranın bu nedeni, kabuklardan yadigârlara ve derin ve kesin değer aktarımı olan koleksiyonlara kadar her şey hakkında Szabo makalesine atıfta bulunuyor. Altın, mücevher ve gümüş eşyalar bugün hala bu rolü yerine getiriyor. Gelişmekte olan dünyada, özellikle Hindistan ve Çin'de çeyizler ve miraslar çok büyük.

Temel nakit için “neden” budur. Şimdi, gerçekte ne olduğuna sert bir şekilde bakmaya başlayalım.

Altın ve gümüş

Altın ve gümüşün parayla bir ilgisi olduğunu bir çocuk bile bilir. İster video oyunlarından ister masallardan olsun, bu metallerin değerli olduğu DNA'mıza işlemiş. Şimdi size onların arz eğrilerini göstereceğim. İşte son 50 yılda altın:

Ne yazık ki bu tablo en temel finansal eğitimimizin bir parçası değil. Olmalı. Rakamlarımı birçok endüstri ve madencilik yayınından doğrulayabilirsiniz, ancak kesin formatı ve rakamları bulmak yine zor olacaktır, nedense bu şeyler asla basit bir şekilde açıklanmaz. Yukarıda modellediklerini gördüğünüzde, gerçeğe (veya diğer araştırmalara) karşı bir hata payı olacağını unutmayın. Ne kadar altın üretildiğini kimse tam olarak bilmiyor ama bunlar benim rakamlarım ve onlara bağlı kalıyorum.

Diğer bir konu da, endüstrinin tipik olarak, yapılması korkunç bir şey olan, metrik tonlarda çıkarılan altın birimlerinden alıntı yapmasıdır. Bunlar her zaman pazarın fiyat için teklif ettiği yerel birimlerde gösterilmelidir, yani "troy ons başına". Neden başka bir şekilde yapalım? Hayattaki birçok şeyde olduğu gibi, CNBC veya Bloomberg'in neyin alakalı olduğu konusunda kafanızı karıştırmasına izin vermeyin. Yukarıdaki grafikte, sağ taraf, çıkarılmış altını milyarlarca troy ons cinsinden ölçer ve sol taraf, mevcut küresel hesap biriminde ifade edilen mayınlı altın miktarını gösterir: ABD doları.

Tüm insanlık boyunca, yerden 6.3 milyar ons altın çektik. Şu anki fiyatlarla, yaklaşık olarak 11.3 trilyon dolar değerinde. Bu, eğer tüm dünya şu anda altını satarsa, 11.3 trilyon doları (isterlerse) alacakları ve alabilecekleri anlamına mı geliyor? Açıkçası hayır, ama buna geleceğiz.

6.3 milyar ons aslında 60 yıl öncesinden %50 daha fazladır, yani tarih boyunca tüm altının yaklaşık üçte ikisi 1970'den beri çıkarılmıştır.

Ancak bu altının tamamı, tipik olarak peri masallarından düşündüğümüz biçimde gelmez; yani külçe halinde, madeni para ve barlarda. Bunun %12'si endüstri tarafından “kaybolmuş veya tüketilmiş” olarak kabul ediliyor ve buradan kolayca geri alınamıyor. Kalan altının yaklaşık %50'si mücevher, %50'si madeni para ve külçe şeklindedir.

Bununla birlikte, tüm mücevherleri ve külçeleri sıvı ve küresel olan altın olarak düşünebiliriz. Endüstrinin kaybettiği değeri tekrar izole ederek, cari fiyatlarla yaklaşık 5.6 milyar ons veya 10 trilyon dolar eşdeğeri elde ediyoruz.

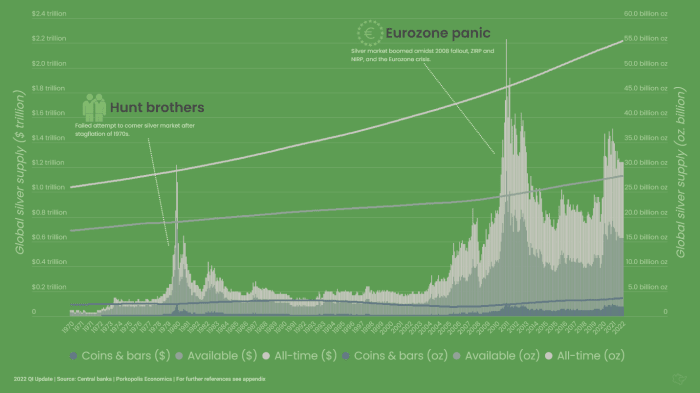

İşte tam olarak aynı tür grafik, ancak şimdi gümüş için. İnsanlık genelinde yaklaşık 55.3 milyar ons gümüş çıkarıldı. Altına benzer şekilde, yer üstündeki tüm gümüşün çoğunluğu (% 53) 1970'den beri kazılmıştır:

Gümüş, geçmişte çoğunlukla parasal (madeni para) bir varlık olarak altından önce gelse de, bugün makro düzeyde farklı bir hayvandır. Madencilik arzının çok daha büyük bir kısmı endüstriye gitti ve kolayca geri kazanılamayacağı kabul edildi. Aslında 27 milyar ons güçlü veya eşdeğer değerde 600 milyar dolar kayıp. Bu gümüş teknolojik cihazlarda, kanallarda, makinelerde ve binalarda bulunur. Bugün gümüşe olan talebin itici güçleri altından çok daha endüstriyel ve çok daha az parasal ve süs amaçlıdır.

Şimdi, yer üstünde endüstriyel olmayan gümüşten, altından daha da farklıdır, çünkü bunun sadece küçük bir kısmı külçe formundadır (madeni paralar ve barlar), sadece yaklaşık 3.6 milyar ons veya 80 milyar dolar değerindedir. Ancak bu gümüşe “parasal” gümüş desek bile, yine de diğer tüm servet aktaran, sıvı gümüşü yerin üstünde düşünmeliyiz. Bu maddeden yaklaşık 24.6 milyar ons var, bugünün fiyatlarıyla 550 milyar dolar değerinde. Ve bunun büyük bir kısmı sadece mücevherleri değil, büyükannenizin süslü gümüş takımlarını da içeriyor.

Şimdi buradaki yabani otlara fazla girmeden, sıvı, süs ve parasal olan bu altın ve gümüş eşya hakkında kendimize bazı sorular soralım:

- Altın: 5.6 milyar ons (10 trilyon dolar eşdeğeri)

- Gümüş: 28.2 milyar ons (610 milyar dolar eşdeğeri)

Bunlardan bir kısmını kişisel olarak evimde tutarsam, kesinlikle “benim mi?” Evet. Kendi kişisel bilançomda bir “varlık” olarak sınıflandırılır mı? Evet. Bu zenginliği mirasçılarıma devrederek geleceğe taşıyabilir miyim? Evet. Herhangi bir şirket bu metallerin varlığını “kabul etti” mi? Numara.

Yukarıdaki soruların cevapları, insanlık tarihi boyunca onlar için bariz talep eğilimlerinin yanı sıra, değişim aracı işlevlerinin yanı sıra, bizi yalnızca tek bir ekonomik sonuca götürebilir. Aurum ve argentum'un kimyasal bileşikleri temel nakittir. Temel para olarak sınıflandırılabilirler.

Döngüyü Kapatmak

Önemli olan ayrım, temel nakit ile güvene dayalı medya arasındaki farktır. Birinin avantajlarına, diğerinin risklerine karşı gelmeden önce, sadece mekaniği bilmek değil, aynı zamanda gerçekten yeterince uzaklaşabileceğimizi bilmek ve bu iki şeyin küresel finansta nasıl etkileşime girdiğine bakmak yardımcı olur. sistem.

Şimdiye kadar, modern finansal sistemde güvene dayalı medyanın gerçekte ne olduğuna ve neden önemli olduğuna baktık. Altın ve gümüş olan tarihi temel paraya iyi bir göz attık. Bunun neden önemli olduğunu konuştuk. Bitcoin'in neden altın ve gümüşe benzer (üstün de olsa) niteliklere sahip temel nakit olarak sınıflandırıldığına kısaca baktık.

Bölüm 2'de onu kapatacağız. Altın ve gümüş ticaretinin eski günlerinde o kuyumcuları ve para tüccarlarını ziyaret edeceğiz. Burada güvene dayalı medyanın nasıl geliştiğini ve altın ve gümüş talebini temsil etmeye başladığını göreceğiz. Bu bizi modern bankacılığa götürecek. Yol boyunca, hükümdarın, devletin kaçınılmaz erişimini tüm bunların etrafında kesinlikle taramamız gerekecek. Unutma, harika Ron Paul olarak basitçe gözlemlendi, "Para her işlemin yarısıdır." Devletin göz açıp kapayıncaya kadar para piyasasına girmemesi mümkün değil.

Ayrıca bu “para” terimine biraz daha renk katacağım. Para, “temel nakit”, “para birimi” ve “güvenceli medya”yı birleştiren bir kelimedir, çoğu zaman konuşmacısı tarafından ikinci kez düşünülmez, bu yüzden orada biraz çalışmamız gerekiyor.

Modern merkez bankasının yükselişini de görmezden gelmek imkansız olacak. Her zaman hangisinin koca, hangisinin karı olduğundan emin olmadığımı söylerim, ancak tüm zamanların en karlı evliliğinin bir ulus-devletin hazinesi ile merkez bankası arasındaki evlilik olduğu inkar edilemez.

Bu da bizi modern, itibari para tabanına getirecek. Ve kesinlikle tembel ekonomistin geçici bir tanımı değil, tam olarak ne anlama geldiğini ve tam olarak neye benzediğini size göstereceğim.

Ve sonra elbette tüm yolların Bitcoin'e nasıl çıktığını göreceğiz. Bitcoin neden eskisi gibi temel nakit paradır ve neden bu sefer farklı olabilir.

Bu, Matthew Mezinskis'in konuk yazısıdır. İfade edilen görüşler tamamen kendilerine aittir ve BTC, Inc. veya Bitcoin Magazine'in görüşlerini yansıtmayabilir.