Süreçleri daha erişilebilir, daha hızlı ve daha verimli hale getirmek: Bu, her işletmenin yararlanmak istediği bir şeydir.

Bununla birlikte, bir salgın gibi küresel bir olay işlerin nasıl yürüdüğünü değiştirdiğinde, bazen bu verimlilikler istikrar ve büyüme için gerekli hale gelir.

Evin arka tarafında, birçok kurumda çok tanıdık olan kağıtla uğraşmak, önemli bir engel haline geldi, anlatıyor. Debbie Akıllı, şirketinde kıdemli ürün pazarlamacısı 2. Çeyrek Holdingler.

"Daha büyük şirketler bir nevi bankalarla aynı gemideydiler: ilgilendikleri manuel süreçleri vardı ve bence bu süreçleri iyileştirmeye ve daha fazla otomasyon yaratmaya vurgu yapıldı, ancak pandemiye kadar olan şey tolere edilebilirdi. hit, ”dedi Smart, şirketin stratejik danışmanlık hizmetleri yöneticisi Gita Thollesson ile birlikte Q2'nin yıllık ticari bankacılık raporunun baş yazarlarından biridir.

“(Bu) aynı zamanda daha fazla dijital ödemeye geçiş yarattı çünkü çek düzenlemek, özellikle ortak imzalanmaları gerektiğinde zordu. İnsanlar diğer imzayı almak için parkta toplanıyordu.”

Önemli fintech çıkarımları çifti

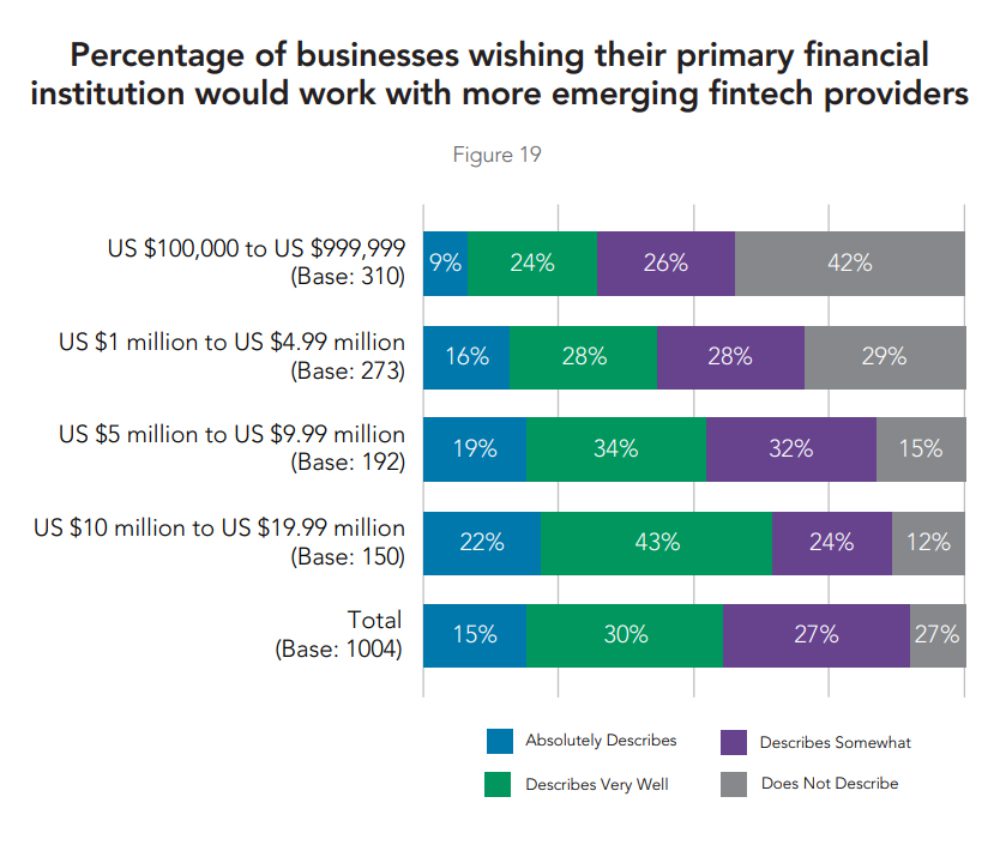

Dijital arka uç dönüşümünde ve ödemeler inovasyonunda iki önemli çıkarım 2023 Ticari Bankacılık Piyasası Analiz Raporu 2. Çeyrek'ten ve 31 Ocak'ta piyasaya sürülen bağlı kuruluş PrecisionLender, finansal kurumlardan hizmet söz konusu olduğunda fintech'leri ve küçük işletmeleri gelecekteki büyüme fırsatları konusunda daha fazla teşvik etmelidir.

Finansal kurumların küçük işletmelere daha iyi hizmet verebilmek için fintech'lerle daha fazla ortaklık kurmasının önemini vurguluyor.

Q2, bankalar, kredi birlikleri, alt-fi ve fintech şirketleri için dijital bankacılık ve borç verme çözümleri sunarak son kullanıcılarına kapsamlı veri odaklı dijital deneyimler sunmalarını sağlar.

Smart, süreçlerin hayatlarındaki diğer süreçler gibi çalışmasını bekleyen müşteriler için dijital deneyimde daha fazla ince ayar yapmanın, gelir fırsatlarını artırmak isteyen ticari bankacılar için zorunlu olduğunu söylüyor.

COVID-19 salgını nedeniyle ekonomik kapanmaların ardından işlerini desteklemek isteyen birçok sektör gibi, bankalar ve kredi birlikleri de özellikle arka uç süreçler söz konusu olduğunda dijital deneyimi iyileştirmek için fintech'lerle giderek daha fazla ortaklık kuruyor.

“Olan şey, pandeminin göz kamaştırıcı bir ışık alması ve sanki 'Ofiste değilseniz, binada değilseniz, bu şeyleri manuel olduğunda yapmak çok daha zor' dercesine parlattı. ,' ve sonra müşteriler için aynı şey, ”dedi Smart, ikinci çeyrekte ağırlıklı olarak finans kurumunun alanına odaklandı.

Yeni sahiplerin deneyimleri nedeniyle bir 'zihniyet değişikliği'

Bu süreçle ilgili gördüğümüz bir “kuşak dönüşümü”. Smart, küçük işletmeler için bunun COVID pandemisinin yansımalarından değil, insanların günlük yaşamını şekillendiren teknolojik değişikliklerden kaynaklandığını söylüyor.

Smart, "İşletmelerin sahibi olan boomer'lar emekli olmaya başlıyor ve Y kuşağı taşınıyor ve tüketici olarak farklı deneyimler yaşıyorlar" dedi. “Amazon'un ve Netflix'in çalışma şekline alışkınlar. Tahmine dayalı şeylerin onlara ne yapmaları gerektiğini söylemelerine yardımcı olmasına alışkınlar, bu nedenle tüketiciler olarak artık işletmelerine getirdikleri deneyimler nedeniyle bir zihniyet değişikliği var.”

Smart'ın raporda yazdığı gibi, "bir zamanlar self servis ve çevrimiçi bankacılık platformu hakkında bir konuşma olan şey, dijital ekosistem ve bunun finans kurumu ile ticari müşterilerine nasıl fayda sağlayabileceği hakkında daha büyük bir sohbete dönüştü."

Bankalar, süreçleri inceleyerek ve dijitalleştirme ve otomasyonun ele alabileceği verimsizlikleri belirleyerek, "finansal kurum için gelir elde etme süresini kısaltırken" müşteriler için daha güçlü bir dijital deneyim sağlayabilir.

Kolaylaştırılmış süreçler bir talep yarattı

“Diyelim ki küçük bir işletmenin 25,000 $'lık bir krediye veya 50,000 $'lık bir krediye ihtiyacı var; Amex için SoFi'ye ulaşabilirler ve 48 saat gibi kısa bir sürede bir krediyi onaylatabilirler," dedi Smart bir röportajda.

"Kredi notuna ve istedikleri miktara ve diğer şeylere bağlı, ancak bunu gerçekten hızlı hale getirmek için tüm modernleştirilmiş bir süreç var, aynı küçük işletmeler bugün bir banka şubesine gidiyor ve küçük bir başvuru formu dolduruyor. işletme kredisi, bazen haftalar sürebilir.

“Bankalar daha iyiye gidiyor ve bunları bankaya bağlı olarak bir veya iki hafta içinde kapatma konusunda daha iyi durumdalar, ancak alternatif finansman kaynaklarından elde edebildiklerine kıyasla hâlâ önemli bir gecikme var.

“Yani bu, talebin çoğunu yarattı: insanların diğer varlıklarla olan deneyimleri. Bu deneyimleri finansal kurumlarında da yaşamak istiyorlar.”

Güven faktörü 'çok büyük'.

Bankalar ve müşterileri arasındaki ilişkide çok önemli bir nokta güven faktörüdür: hem tüketiciler hem de işletmeler finans kurumlarına inanırlar - 'müşterilerde hala büyük bir güven vardır' diyor Smart.

"Raporda ele aldığımız alanlardan biri, bankanın deneyimlerine fintech entegrasyonu fikriydi" dedi. "Küçük işletme müşterilerine gidip anket yaptığımızda, bankalarının veya finans kuruluşlarının hepsini bir araya getirecek yer olmasını gerçekten istiyorlar. Bankalara güveniyorlar. Nasılsa verilerine erişimimiz olduğunu biliyorlar. Fintech'leri incelemeye ve iyi ortakları incelemeye yardımcı olabileceğimizi biliyorlar.

"Küçük işletme müşterileri, bankalarından bu tür hizmetleri istiyor ve ardından bankalar, bunu daha uyumlu bir şekilde bir araya getirmek için bizim gibi insanlara güveniyor."

Ödemelerin dijitale kaymasının merkezinde yer alan maliyet verimliliği

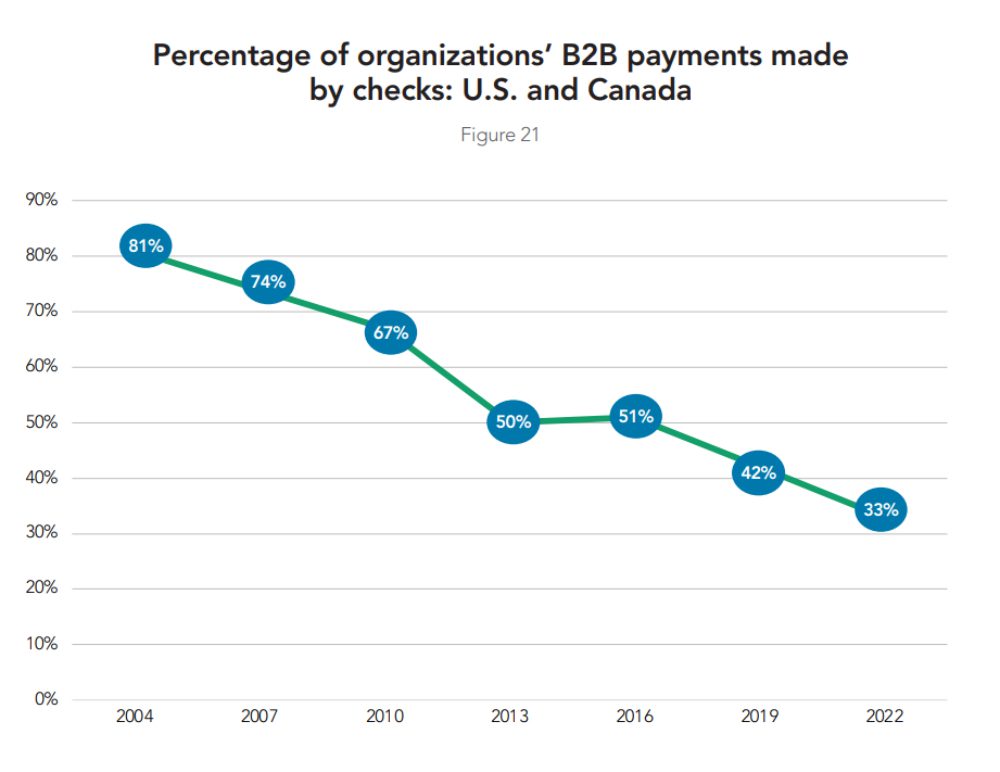

Ödeme yenilikleri, 2. Çeyrek raporundan çıkarılacak bir başka önemli çıkarım olan oyun alanını eşitlemeye de yardımcı oluyor. Salgın evden çalışma ortamı ve çek sahtekarlığının daha da artması, küçük işletmelerin ödeme yaparken daha fazla dijital benimsemeye tanık oldu.

Yine de, ABD ve Kanada'daki B2B ödemelerinin üçte biri, 42'daki yüzde 2019'ye kıyasla kağıt çekle yapılıyor ve bu rakamın yüzde 2004 olduğu 81'ten bu yana bir eğilim, keskin olmasa da istikrarlı bir şekilde düşüş gösteriyor.

Smart, "Bu rakamın düştüğünü görmemize rağmen, çok büyük" dedi.

Ödemeleri daha hızlı yapmanın ötesinde, bunları dijital bir sisteme taşımanın faydası maliyet verimliliğidir. Fatura/havale verileri, ödemeyle birlikte baştan sona seyahat edebilir. ABD'de Federal Rezerv bankasınınki gibi yeni anında ödeme rayları uygulanmaya başlandı. FedNow hizmeti, ödeme görevlerini dönüştürmeye yardımcı olması bekleniyor.

“Küçük işletmelere tedarikçi olan daha büyük şirketler, ödeme yöntemlerini düzene sokmanın yollarını arıyor. Çek almamayı tercih ederler, ancak bir ACH alırlarsa, bilgilerin bir e-postada olmasını istemezler," dedi Smart. "Bu nedenle, yeni anında ödeme raylarının sunduğu zengin mesajlaşma özelliklerinin, bu sıkıntılı noktayı nihayet çözmemiz için bir fırsat olduğunu düşünüyorum.

“On yıllardır, kolayca 20-30 yıldır işletmelerde bu acı noktasını görüyorum. 1990'larda işletmelerin küçük işletmelerini veya ticaret ortaklarını elektronik ödeme yapmaya ve havale bilgilerini oradan nasıl alacaklarını bulmaya teşvik etmeye çalıştıklarını hatırlıyorum.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- Plato blok zinciri. Web3 Metaverse Zekası. Bilgi Güçlendirildi. Buradan Erişin.

- Kaynak: https://news.fintechnexus.com/digital-banking-payments-innovation-q2-precisionlender-2023-report/