Çok sayıda teknolojik gelişme ve jeopolitik olay, bankacılık sektörünü sürekli olarak alt üst ediyor. Oldukça duyurulan banka iflasları, artan faiz oranları ve çeşitli küresel ekonomik zorluklarla damgasını vuran 2023 yılı da bir istisna değildi.

Bu çalkantıların ortasında bir sabit ortaya çıktı: İnsanlar bankalarından memnun kalıyor.

EPAM 2024 Singapur Tüketici Bankacılığı Raporunun dördüncü yinelemesinde, dokuz ülkedeki 9,000 bireysel bankacılık tüketicisine anket yapıldı ve farklı demografik gruplarda tutarlı memnuniyet ortaya çıktı.

Ancak bu memnuniyete rağmen Singapurlular uzaktan bankacılığa karşı temkinli davranarak, tamamen uzaktan bankacılığa karşı rahatsızlıklarını dile getiriyorlar. dijital bankacılık sağlayıcıları.

Singapurluların bankacılık tercihleri

Bankacılık sektörünü kasıp kavuran küresel dijital dönüşüme rağmen Singapurlu tüketiciler güçlü bir şekilde bankacılık sektörünü tercih ediyor. geleneksel bankacılık modelleri.

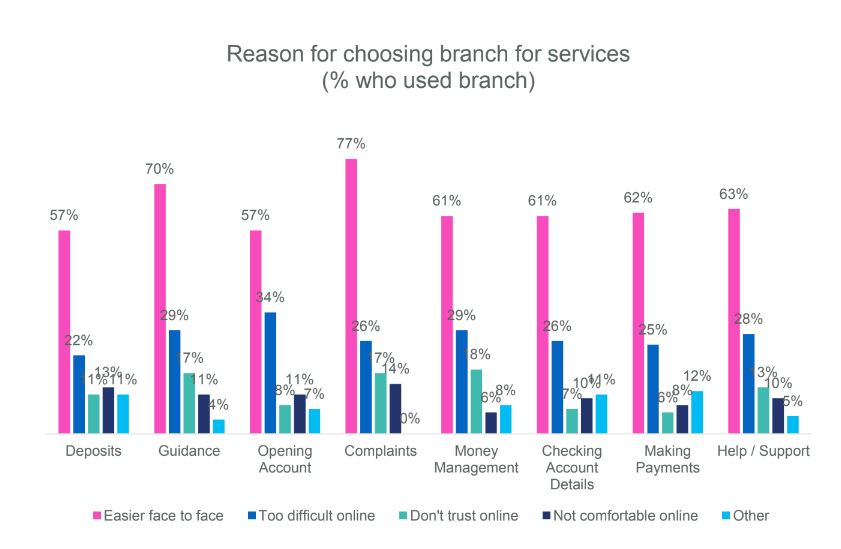

Yarıdan fazlası (yüzde 53) bankacılık sağlayıcılarının yerel şubelerinin olmamasından rahatsızlık duyduğunu belirtirken, benzer bir oran yalnızca dijital erişim sunan sağlayıcılarla iletişim kurmaktan çekiniyor.

Otomatik finansal işlemler için bankacılığın sosyal medyayla yakınlaşması daha da büyük endişelere yol açıyor; katılımcıların üçte ikisi geleneksel bankacılık uygulamalarına kalıcı bağlılığın altını çizerek rahatsızlıklarını dile getiriyor.

AI bilmecesi

Teknoloji modern bankacılığı şekillendirirken tüketiciler yapay zeka entegrasyonuna yönelik karışık duygular sergiliyor.

Singapurluların dörtte biri finansal yönetim için yapay zeka destekli araçları yüksek memnuniyet oranlarıyla kullandıklarını bildiriyor. Ancak yarıdan fazlası yapay zeka odaklı mali rehberliğe göre hareket etme konusunda tereddüt ediyor ve bu da ısrarcı şüpheciliğin altını çiziyor.

İlginçtir ki, yüzde 97'si yapay zeka destekli araçları kullananlar arasında alınan kararlardan memnun olduğunu ifade ediyor. Bu memnuniyete rağmen, katılımcıların yüzde 51'i yapay zeka hizmetlerinin önerdiği finansal rehberlik konusunda hareket etmekten rahatsızlık duyuyor.

Yapay zeka rehberliğinin rahatlığı yaşa göre değişiyor; 53 ila 18 yaşları arasındakilerin yüzde 34'ü istekli olduğunu belirtirken, 25 yaş ve üzeri kişilerde bu oran yalnızca yüzde 55'tir.

Teknolojik gelişmelerin ortasında güven inşa etmek

Mükemmel müşteri hizmeti banka memnuniyetinin temel nedeni olarak ortaya çıkarken, tüketici güveni hâlâ hayati önem taşıyor.

Teknolojik gelişmelere rağmen geleneksel bankalar, muhtemelen bölgesel banka başarısızlıklarının da etkisiyle artan tüketici güvenini koruyor.

Ancak tüketiciler, şeffaf iletişim ve mevzuat uyumluluğunun önemini vurgulayarak yapay zekanın bankacılıktaki rolü konusunda temkinli olmaya devam ediyor.

Ankete göre katılımcıların yüzde 79'u mali işlerini bankalarına emanet ederken, yüzde 81'i verilerinin güvende tutulması konusunda bankalara güveniyor.

Bu arada yüzde 91'i veri güvenliğini bankacılık güveninin en önemli unsuru olarak görüyor. Bu, yapay zeka entegrasyonu ve veri kullanımına ilişkin sağlam veri koruma önlemlerinin ve şeffaf iletişimin öneminin altını çiziyor.

Tüketici tereddütünün üstesinden gelmek

Bankalar teknolojik yenilik ile tüketici güveni arasındaki hassas dengede gezinirken, üretken yapay zeka (GenAI), kişiselleştirilmiş bankacılık deneyimleri için umut verici bir yol sunuyor.

Bankalar, GenAI'dan yararlanarak iletişimi ve hizmetleri bireysel tercihlere göre uyarlayabilir, müşteri etkileşimlerini geliştirebilir ve daha derin etkileşimi teşvik edebilir.

Ankete katılanların yüzde 68'i dünya çapında bankalarından daha iyi bir finansal eğitim alma isteğini dile getirirken, yalnızca yüzde 21'i finansal yönetim için yapay zeka destekli araçları bilerek kullandığını belirtiyor.

Bankalarına güvenenlerin yüzde 60'ı verilerini paylaşmaya istekli; bu da yapay zekanın benimsenmesini ve kişiselleştirilmiş deneyimleri teşvik etmek için tüketici güveninden yararlanma potansiyelinin altını çiziyor.

Singapur'da önde gelen bankalar, müşteri hizmetlerini geliştirmek ve operasyonları kolaylaştırmak için yapay zeka kullanımına öncülük ediyor. UOB Bankası Yapay zeka odaklı çözümler sunuyor kişiselleştirilmiş bilgiler sunan bir mobil uygulama olan UOB Mighty ve KOBİ'lerin iş süreçlerini otomatikleştiren UOB BizSmart gibi.

DBS Bank, özel yapay zeka bölümüyle varlık danışmanlığı ve risk yönetimi gibi hizmetler için 600'ün üzerinde yapay zeka modeli geliştirdi. ADA ve ALAN gibi araçlar öne çıkıyor DBS'nin odak noktası Veri yönetişimi ve model dağıtımı için yapay zekanın kullanılması, bankacılıkta dijital dönüşüme doğru önemli bir adım atılmasına işaret ediyor.

Ancak etkili uygulama, şeffaf iletişime ve düzenleyici çerçevelere uyuma bağlı olup, yapay zeka odaklı bankacılık çözümlerinde tüketici güveni oluşturmanın öneminin altını çiziyor.

Yapay zeka entegrasyonuna yönelik artan adımlar, arka ofis süreçlerinin optimizasyonu ve ön saflardaki çalışanların içgörülerinin iyileştirilmesi çok önemlidir. Etkili iletişim stratejileri tüketici endişelerini gidermeli ve yapay zeka odaklı hizmetlere güven oluşturmalıdır.

Anında Ödemeler tüketiciler için bir önceliktir

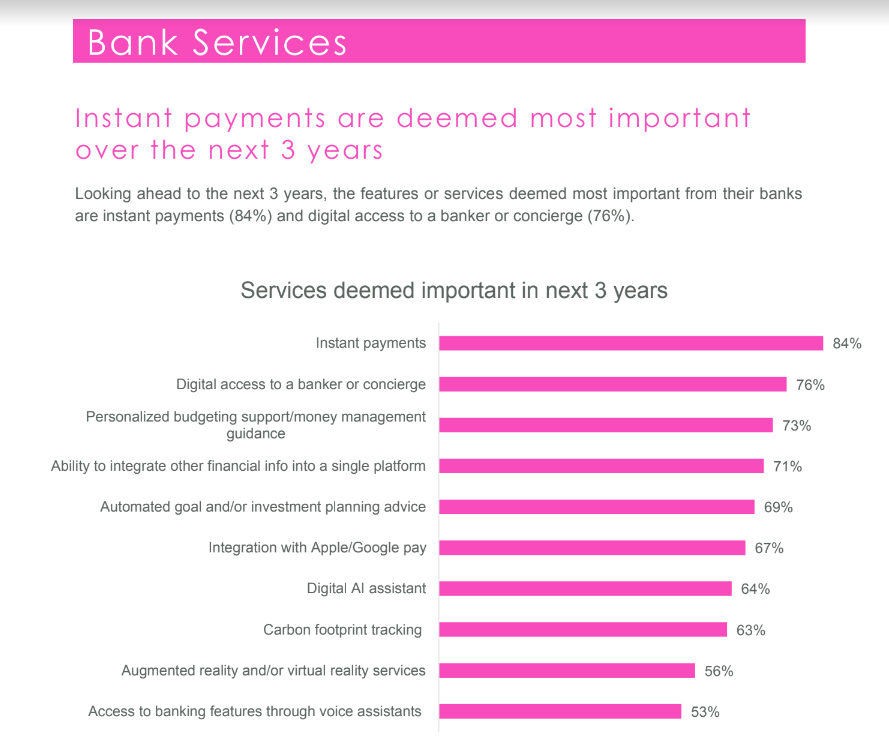

Rapor, güçlü bir tüketici tercihini ortaya koyuyor anında ödeme Yetenekler. Bu, katılımcıların çoğunun anında ödemeyi bankalarının sunduğu çok önemli bir hizmet olarak gördüğünü gösteriyor.

Özellikle ankete katılanların yüzde 78'i, bankalarının önümüzdeki yıllarda onlara sağlayabileceği en önemli özelliğin anında ödeme olduğunu vurguladı.

Bu tercih, çeşitli sektörlerde gerçek zamanlı dijital hizmetlere doğru daha geniş bir geçişle uyumlu olarak finansal işlemlerde aciliyetin öneminin altını çiziyor.

Teknolojik yenilikleri ve güçlü finansal hizmetler sektörüyle tanınan küresel bir finans merkezi olan Singapur için, anında ödemelere yapılan vurgu, dijitalleşmeye yönelik daha geniş eğilimlerle uyumlu ve fintech çözümleri.

Singapur'daki bankalar, müşteri memnuniyetini artırma, işlem verimliliğini artırma ve daha fazlasını teşvik etme potansiyellerinin farkına vararak, anında ödeme sistemlerini desteklemek için dijital altyapıya giderek daha fazla yatırım yapıyor. finansal kapsayıcılık.

Veri toplama ve kişiselleştirme için güvenden yararlanma

Yüksek tüketici güveni, bankaların verileri sorumlu bir şekilde toplamasına ve kullanmasına olanak tanır. Bankalar müşteri alışkanlıklarını, tercihlerini ve yaşam olaylarını anlayarak kişiselleştirilmiş deneyimler sağlayabilir.

Ancak şeffaflık, düzenlemelere uyum ve veri koruması, güveni sürdürmek için çok önemlidir.

Yasal olarak mümkün olan bölgelerde bankalar, finansal olmayan verileri toplamak için sosyal medyadan ve diğer kaynaklardan yararlanarak müşterilerin niyetleri ve tercihleri hakkında değerli bilgiler sağlayabilir.

Veri toplama ve analiz, bankaların zamanında ve ilgili hizmetler sunmasına olanak tanıyarak müşteri deneyimini geliştirir.

Singapur'da bankacılık kararlarını etkileyen faktörler

Bankalardan genel memnuniyet yüksek kalırken, birçok tüketici ana bankasını değiştirmeyi düşünüyor. Bu ayartmayı etkileyen faktörler arasında aile veya arkadaşların durumu yer alır. bankacılık seçenekleri, yerel şubelere erişim, marka bilinirliği, avantajlar ve dijital deneyim.

Genç demografi, banka değiştirmeye daha fazla eğilim gösteriyor. Tüm katılımcıların yüzde 30'u önümüzdeki 12 ay içinde ana bankalarını değiştirmeyi düşünüyor.

Memnun olmayan katılımcıların yüzde 37'si marka bilinirliği arıyor, yüzde 22'si iyi faydalara değer veriyor ve yüzde 21'i iyi bir dijital deneyime öncelik veriyor.

Singapur bankacılığının geleceğe bakışı

EPAM raporu, Singapur'da bankacılığın geleceğini şekillendirebilecek önemli yenilik ve iyileştirme alanlarını belirliyor.

Yapay zeka ve dijital teknolojilerin kolaylaştırdığı anında ödeme ve kişiselleştirilmiş finansal tavsiye talebi, tüketicilerin daha duyarlı, sezgisel ve özelleştirilmiş bankacılık hizmetlerine yönelik artan beklentilerini vurguluyor.

Ancak bu teknolojilerin bireysel bankacılık deneyimine başarılı bir şekilde entegre edilmesi, dijital bankacılık çözümlerine ve yapay zeka odaklı hizmetlere yönelik mevcut şüphelerin aşılmasına bağlıdır.

Bu boşluğu kapatmak için bankalar, teknolojik yenilikleri insan etkileşimlerinin yerine geçmek için değil, müşterilerin değer verdiği kişiselleştirilmiş, insan merkezli bankacılık deneyimlerini geliştirmek için kullanarak müşterileriyle kurdukları güveni güçlendirmeye teşvik ediliyor.

Bu yaklaşım, dijital dönüşüm girişimlerini ilerletmek ile geleneksel bankacılık ilişkisini tanımlayan güven, şeffaflık ve kişisel bağlantının temel ilkelerini sürdürmek arasında hassas bir denge gerektirir.

Öne çıkan resim kredisi: Düzenleyen Freepik

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://fintechnews.sg/88430/ai/what-drives-53-of-singaporeans-away-from-digital-only-banking/