Şirketler, özellikle karmaşık sınır ötesi işlemlerde, ödeme işlemlerinin durumu ve hesap pozisyonları hakkında gerçek zamanlı bilgilere erişme konusunda tarihsel olarak zorluklarla karşı karşıya kalmıştır.

***

Trendleri

***

Kurumsal ödemeler: Şirketler ve bankalar için önemli sorun noktalarını belirleme

Sınır ötesi ödemeler için uçtan uca işlem durumuna ilişkin sınırlı görünürlük

Şirketler, özellikle birden fazla aracının yer aldığı karmaşık sınır ötesi işlemlerde, ödeme işlemlerinin durumu ve hesap pozisyonları hakkında gerçek zamanlı bilgilere erişme konusunda tarihsel olarak zorluklarla karşı karşıya kalmıştır. Bu görünürlük eksikliği verimsizliğe yol açtı

nakit akışı tahmininde ve bankaların talep ettiği ücretleri anlamada zorluk. SWIFT Global Payments Innovation (GPI) gibi girişimler bu sorunları ele almayı amaçlasa da bankaların bu yaklaşımı benimsemesi yavaş kalıyor.

✅ Fon pozisyonları ve banka hesaplarının toplu görünümünün olmaması

Şirketler karmaşık organizasyon yapılarına sahiptir ve bölge ofisleri dünya geneline yayılmıştır. Her bölge ofisi, satıcılara ve çalışanlara yapılan ödemelerin yanı sıra dahili harcamaların yönetimi için yerel banka hesabını kullanmayı tercih eder. Ek olarak,

şirketlerin birden fazla bankacılık ilişkisi vardır ve ödemelerini işlemek için farklı banka hesapları kullanırlar. Bu nedenle, tahsilatların ve ödemelerin takip edilmesi zorlu bir hal alıyor ve birden fazla banka hesabındaki fon pozisyonlarına ilişkin toplu bir görünüm eksikliğine yol açıyor.

✅ Farklı ödeme ihtiyaçları nedeniyle kurumlar için tutarsız ödeme deneyimi

Şirketlerin karmaşık ödeme gereksinimleri vardır. Tedarikçilerine, yan kuruluşlarına ve çalışanlarına ödeme yapmaları ve aynı zamanda birden fazla ülkeye yayılmış müşterilerinden ödeme almaları gerekiyor. Bu çeşitli ödemeleri desteklemek için

Farklı mesajlaşma standartları (yurt içi ve sınır ötesi takas ve mutabakat) gerektiren ihtiyaçlar (gerçek zamanlı ödemeler, sınır ötesi ödemeler, Döviz [FX] ödemeleri vb.) nedeniyle, bankaların birden fazla ekip/ödeme sistemi kurması gerekir. bazen olabilir

kurumsal müşteriler için tutarsız deneyimlere yol açmaktadır.

✅ Kusursuz kurumsal bağlantı için karmaşık entegrasyon gereksinimleri

Şirketler birden fazla bankacılık ilişkisini yönetiyor ve ödemeleri gerçekleştirmek için ERP'den bankaya entegrasyon gibi çeşitli iletişim yöntemlerine güveniyor. Ancak bu entegrasyon, güvenlik, format ve protokol zorlukları nedeniyle karmaşık ve zaman alıcıdır. Sırasında

daha büyük şirketler bu çözümlere yatırım yapabilirken, küçük şirketler mücadele ediyor. Bu sorunu çözmek için bankalar, tüm kurumsal müşterilerin hizmetlerine erişimini basitleştirmek ve böylece daha küçük müşterilerin yükünü hafifletmek amacıyla API'ler gibi standartlaştırılmış bağlantı seçeneklerini araştırıyor.

işletmeler.

✅ Zahmetli banka ekstresi mutabakatları

Zaman alıcı ve karmaşık bir süreç olduğundan, şirketlerin banka ekstrelerinin ERP hesaplarıyla mutabakatı için büyük muhasebe ekipleri bulundurması gerekir. Ayrıca ERP sistemlerinde otomatik mutabakatın desteklenmesi ve çoklu

bildirim biçimleri.

Kaynak Deloitte

***

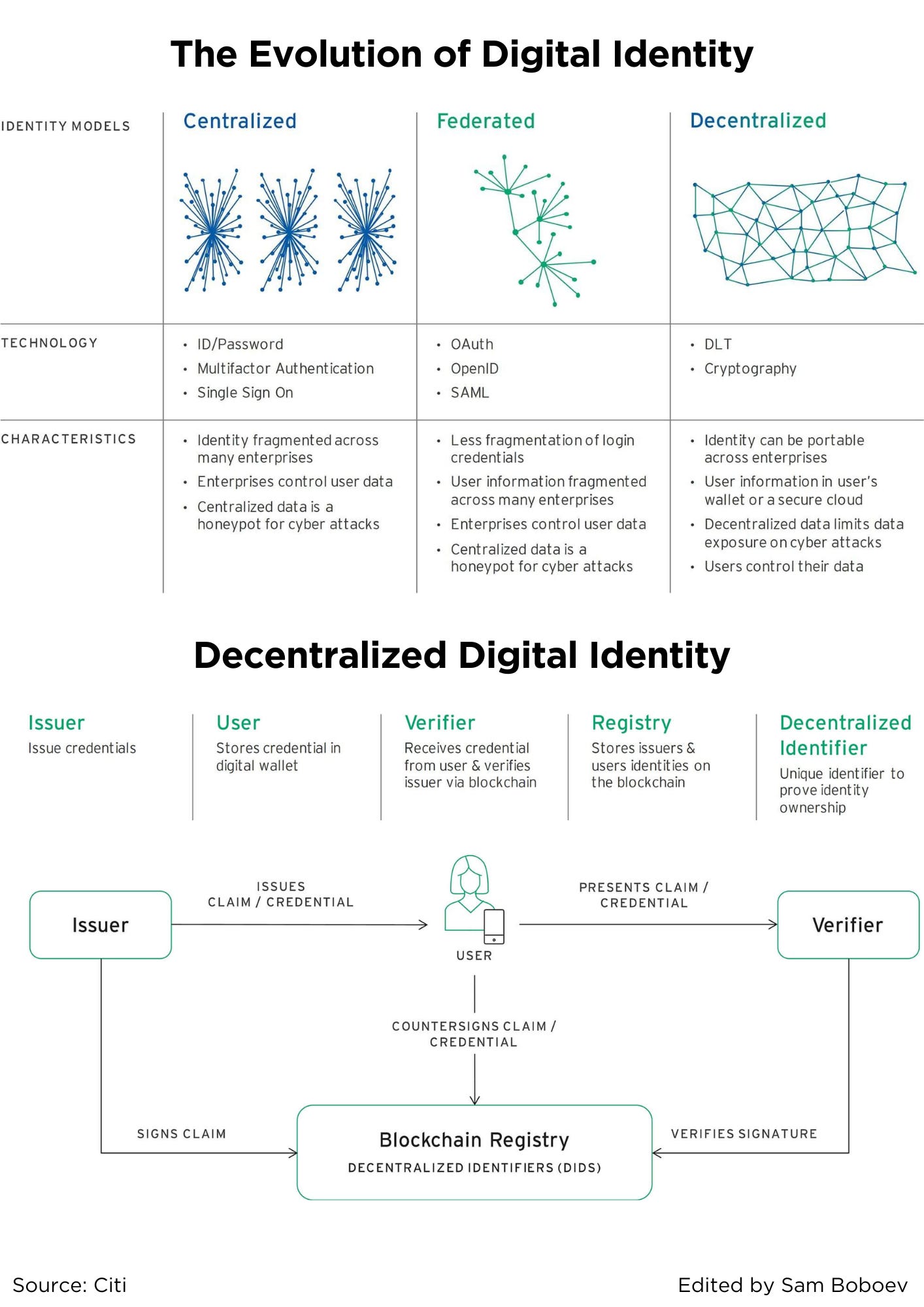

Dijital Kimliğin Evrimi

Dijital kimliğin ilk ve hala en yaygın biçimi, kullanıcı adı ve parola kullanmış olan herkesin aşina olduğu silolanmış, paylaşılan gizli modeldir. Hizmet sağlayıcılar, kullanıcıları dahil etmek için çevrimiçi ve çevrimdışı süreçlerin bir kombinasyonunu kullanır, ardından

şifreler, anne kızlık soyadı ve onay e-postaları gibi sırlar yoluyla gelecekteki etkileşimler için kimliklerini doğrulayın. Bu merkezi modelde, kullanıcı bilgileri bir hizmet sağlayıcı havuzuna bölünmüştür. Bu yöntem sakıncalıdır

Sürekli büyüyen kullanıcı adı ve şifre listesini hatırlaması gereken kullanıcılar, bilgisayar korsanlarının kimlik hırsızlığı yapmasını kolaylaştırır.

Servis sağlayıcılar için bu çözüm ne güvenli ne de verimlidir. Kullanıcı şifreleri sıklıkla ele geçirilir (kısmen kullanıcıların şifreleri hizmetler arasında tekrar etmesi nedeniyle) veya unutulur, bu da maliyetli güvenlik ihlallerine ve şifre sıfırlama müşteri hizmetleri çağrılarına yol açar.

Tüm bu dezavantajlar, kullanıcıların hem katılımından hem de kimlik doğrulamasından sorumlu tek bir tarafın farklı kuruluşlara kimlik çözümleri sunduğu birleşik model olan ikinci çözümün ortaya çıkmasına neden oldu.

Birleşik kimlik hizmetlerinin en popüler sağlayıcıları sosyal medya siteleridir ve kimlikle ilgili birincil teklifleri taşınabilirliktir. Kişiler birden fazla hizmette aynı kullanıcı adı ve parola kombinasyonuna sahip olabilir ve çevrimiçi hizmetler

kendi kimlik yönetimi altyapılarını oluşturmaları gerekiyor.

Bu yaklaşımın birçok önemli dezavantajı vardır. Bankacılık gibi daha katı katılım gereksinimleri olan yoğun temas gerektiren hizmetler için pek kullanışlı değildir. Ayrıca, en iyi ihtimalle sosyal medya siteleri tarafından paraya dönüştürülebilecek ve hizmet verebilecek devasa kullanıcı verisi havuzları oluşturur.

en kötü ihtimalle bilgisayar korsanları için bal küpü olarak.

Cambridge Analytica skandalı1 ve Equifax veri ihlali de dahil olmak üzere son yıllardaki daha şok edici çevrimiçi gelişmelerden bazılarının (Tablo 1) dijital kimliğe yönelik merkezi ve birleştirilmiş yaklaşımların sınırlamalarına kadar izi sürülebilir. Ekonomik

Bu tür skandalların ve ihlallerin kişisel maliyeti daha iyi bir çözümün kapısını açmıştır.

✅ Merkezi Olmayan Dijital Kimlik ile geleceğe dönüş

Yeni nesil dijital kimlik, eski ile yeninin bir karışımını kullanıyor. Dijital öncesi çağda olduğu gibi, kullanıcılara kendi kendilerine saklanabilecek ve yalnızca güvenilir taraflarla paylaşılabilecek dijital kimlik bilgileri vererek kontrolü onlara geri veriyor. Geçmişten farklı olarak bu

Bu tür kimlik bilgilerinin geniş ölçekte verilmesi, saklanması ve doğrulanması için ve iki tarafın şahsen buluşmasına veya çevrimiçi etkileşimde bulunmasına bakılmaksızın altyapı sağlar. İki yenilik bunu mümkün kılıyor: doğrulanabilir kimlik bilgilerinin süreç yeniliği

ve dağıtılmış defter teknolojisinin (DLT) teknolojik yeniliği. Altyapının merkezi olmayan yapısı, dijital kimliği bir uygulamadan ekosisteme taşır.

Kaynak Citi

***

Gömülü Finans'ın sıradan kullanıcılar için avantajları

Birkaç gün önce Deepak Kumar ile Gömülü Finans'ın sıradan kullanıcılar için avantajları hakkında büyüleyici bir sohbete katıldım.

Tartışmamızdan Gömülü Finans'ta tek bir "Vay be" faktörünün beklenmemesi gerektiği ortaya çıktı. Çok sayıda faydası olmasına rağmen, bana göre sıradan müşteriler için iki öne çıkan avantaj "Maliyet Verimliliği" ve "Kişiselleştirilmiş Hizmetler"dir.

✅ Maliyet Verimliliği

Gömülü finans, daha geniş bir şirket yelpazesinin bunları sunmasına olanak tanıyarak finansal hizmetlerin karşılanabilirliğini önemli ölçüde artırdı. Örneğin, Hizmet Olarak Bankacılık neredeyse her şirkete gerekli kaynakları, teknolojiyi ve uyumluluğu sağlar

kendi kartlarını, çek hesaplarını ve diğer finansal ürünlerini piyasaya sürme standartlarını benimsemiştir. Sonuç olarak, bu durum pazardaki rekabeti yoğunlaştırarak fiyatların düşmesine ve hizmet kalitesinin artmasına yol açmaktadır.

Statista'nın Ocak 2024 verilerine göre Amerika kıtası, dünya genelinde en fazla fintech şirketi sayısına sahip olan bölge oldu; toplam sayı yaklaşık 13,100'dü; bu rakam bir önceki yıla göre neredeyse 1,500 daha fazla. Karşılaştırmalı olarak, EMEA bölgesinde 10,969 fintech bulunurken,

Asya Pasifik bölgesinde 5,886 kişi vardı. Bu şirketlerin çoğunun Hizmet Olarak Bankacılık veya Gömülü Finans çözümlerini bir ölçüde kullandığını varsaymak mantıklı olacaktır.

Gömülü Finans'ın bu yaygınlaşması, bankacılık sektöründe görülen artan konsolidasyona karşı kayda değer bir denge görevi görüyor. Örneğin, ABD bankacılık sektörü son kırk yılda ortalama 16,000'den fazla birleşme yaşadı.

Yılda 400 banka birleşmesi gerçekleşiyor. Bu konsolidasyon sonuçta 4 Büyük ABD bankasının kolektif olarak sektör varlıklarının %40'ından fazlasına sahip olmasıyla sonuçlandı.

✅ Kişiselleştirilmiş Hizmetler

Gömülü Finans, çok sayıda şirketin daha önce çeşitli nedenlerle erişilemeyen finansal hizmetlere erişmesine olanak tanıdı. Bu erişilebilirliğin ana yararlanıcılarından biri, kendi ürün ekosistemlerini oluşturan ve

zaten yerleşik bir müşteri tabanına sahip.

Bunun en önemli örneği, çeşitli ödeme hizmetlerini aktif olarak ekosistemine entegre eden Apple'dır. Başlangıçta Apple, Apple Pay hizmetleriyle başladı; ancak Gömülü Finans teknolojileri ve düzenlemeleri gelişmeye devam ettikçe Apple, kartlar ekledi.

Şimdi Satın Al, Sonra Öde seçenekleri ve tasarruf hesapları.

Apple'ın sunma konusunda üstün olduğu kişiselleştirilmiş hizmetler açısından bakıldığında, finansal hizmetlerin kendi ekosistemine entegrasyonu daha kusursuz bir müşteri deneyimine olanak tanıyor. Apple müşteri davranışını daha iyi değerlendirebilir, finansal hizmetlerini özelleştirebilir,

ve daha ayrıntılı bilgiler ve indirimler sunun.

Gömülü Finans'ın keşfedilecek çok sayıda faydası olsa da, "Vay canına" ürün veya hizmetler beklememeliyiz çünkü Gömülü Finans'ın amacı, finansmanı kusursuz ve görünmez kılmaktır.

***

Ödeme düzenlemesi nedir?

Ödeme düzenleme platformu (POP) veya ödeme düzenleme katmanı olarak da bilinen ödeme düzenlemesi, satıcıları birden fazla PSP'ye, alıcıya, ödeme ortağına bağlayan ve satıcıların her şeyi tek bir yerden yönetmesine olanak tanıyan bir yazılım çözümüdür.

arayüz. Ödeme yetkilendirmesi, işlem yönlendirme, mutabakat, ödemeler, defterler, analizler ve ödeme düzenleme ayrıntıları dahil olmak üzere çevrimiçi ödeme sürecinin birçok yönünü tek bir yerde birleştirir.

Ödeme orkestrasyonunun amacı, tüccarların birden fazla ödeme hizmeti sağlayıcısıyla, hepsini tek tek entegre etmek zorunda kalmadan çalışmanın avantajlarından yararlanmalarını sağlayarak karmaşıklığı ortadan kaldırmaktır. Bu basitleştirme, satıcıların yönlendirme yapmasına olanak tanır

Ödemeler, ödeme işlemcisinin kullanılabilirliği, en iyi ücret koşulları, en yüksek yetkilendirme oranları ve yerellik gibi çeşitli faktörlere bağlı olarak çeşitli şekillerde yapılır. Birden fazla sağlayıcıya bağlanmak, başarısız ödemelere karşı korunmanıza yardımcı olabilir

ve ödeme işlemeyle ilgili maliyetleri azaltın. Ödeme düzenlemesi aynı zamanda satıcıları, tüm entegrasyonlar eklendikten sonra ayrı ayrı sürdürme zahmetinden de kurtarır. Ödeme düzenleme katmanıyla satıcılar tüm ödemelerini kolayca yönetebilir.

Tek bir merkezi yerden entegrasyon.

Ödeme düzenleme katmanı, iyi bir ödeme altyapısının önemli bir parçası olmasına rağmen, piyasadaki tüm çözümler, yerel token kasası depolaması veya ödeme analitiği gibi önemli özellikleri içermemektedir. İşletmeler, özellikle yüksek gelirli kurumsal tüccarlar

işlem hacimleri, ödeme ihtiyaçlarının tüm yelpazesini kapsayan ve sistemlerine ve iş akışlarına derinlemesine entegre edilebilecek çözümler için ödeme orkestrasyonunun ötesine bakmalıdır.

Ödeme orkestrasyonu nasıl çalışır?

Aşağıdaki resimde görebileceğiniz gibi, ödeme düzenleme çözümü, satıcının halihazırda mevcut ödeme teknolojisi ile ödeme işlemcileri, ağ geçitleri ve ödeme yöntemleri de dahil olmak üzere üçüncü taraf ödeme teknolojileri arasında bir katman gibi davranır. Bu katman

Satıcıların bu ödeme ortaklarının her birini tek tek entegre etmek zorunda kalmadan hepsine bağlanmasını mümkün kılar. Ayrıca bunların tümü, ödemenin tüm yönlerini kolaylaştıran ve izleyen ödeme düzenleme platformunda merkezi olarak yönetilebilir.

işlemleri.

Ödeme orkestrasyonunun farklı endüstriler için farklı işlevleri vardır, ancak en temel amacı işlemleri mümkün olan en iyi rotaya yönlendirmektir. "En iyiyi" belirleyen şey çeşitli faktörlere bağlıdır ve işlemden işleme değişebilir.

tüccarların iş ihtiyaçları ve ödeme düzenleme katmanlarının kural motorunu nasıl yapılandırdıkları. Bu, kurulum sürecinde satıcı tarafından belirlenir ve herhangi bir noktada ince ayar yapılabilir ve güncellenebilir.

Kaynak Payrailleri

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs