ABD TÜFE a/a

- MON: İsviçre TÜFE

(Aralık), EZ Perakende Satışlar (Kasım), Sentix (Ocak), Japonya Tokyo TÜFE (Aralık), Çin

Ticaret Dengesi (Aralık) - Sal: ÇED STEO'su; Almanca

Endüstriyel Üretim (Kasım), ABD NFIB (Aralık). - EVLENMEK: CNN

Cumhuriyetçi Tartışma; Norveç TÜFE (Aralık), Çin TÜFE/ÜFE (Aralık), Çin M2

(Aralık). - Per: ABD TÜFE

(Aralık), IJC (5 Ocak'ta), Japon Cari Hesabı (Kasım). - Cum: İngiltere GSYİH

(Kasım), ABD ÜFE Nihai Talebi (Aralık), Kanada Konut Başlangıçları (Aralık). - OTURDU: Tayvan

Cumhurbaşkanlığı/Parlamento Seçimleri.

NOT: Ön izlemeler gün sırasına göre listelenmiştir.

İsviçre TÜFE (Pzt):

Kasım ayındaki sürüm, diğerlerinden belirgin şekilde daha soğuktu

Kira Oranının etkisi göz önüne alındığında bile yıllık %1.4 (exp. %1.7) bekleniyor

2023 ortasından itibaren artış. Ancak SNB'nin Aralık ayı tahminleri (sonradan verilmiştir)

Kasım verileri) enflasyonun ortalama %1.8'e çıkmasını bekliyor

1. Çeyrek 2024. Ancak daha da önemlisi enflasyonun yüzde 0-2 hedef aralığında görülmesi

2024 yılının tamamı. Aralık ayı verileri değerlendirilerek Kasım ayının

-%0.2 seviyesindeki M/M düşüşü devam ediyor; bu düşüş yakıtın azalmasından, otelden ve otelden kaynaklanmaktadır.

ve tatil fiyatlarının büyük bir kısmı ithal ürünlerden kaynaklanmaktadır.

Kira Oranı İsviçre TÜFE'sini izleyenler için manşet olmaya devam ederken,

ülkenin istatistik ofisi bu konuyu yalnızca üç ayda bir güncellemektedir ve bir sonraki

Şubat ayı TÜFE'si için planlanıyor, Mart ayı SNB politikasından yaklaşık iki hafta önce gerçekleşecek

duyuru.

Çin Ticareti (Pzt):

için şu an bir beklenti yok.

Aralık Ticaret Dengesi (ABD bazında önceki 35.39 milyar) ve İthalat/İhracat

döküm (önceki sırasıyla -%0.6 ve +%0.5). Veriler bir süre incelenecek

Dış ve iç talebin teşhisi. Önceki aya göre

Ölçütlere göre, ihracat Kasım ayında yıllık bazda %0.5 oranında (ABD Doları cinsinden) sürpriz bir artış kaydetti

(exp. -%1.1) ile altı aylık ardışık düşüş serisi sona erdi.

İhracattaki beklenmedik güç Çin'in artan payına bağlandı

genel olarak düşen küresel ticaret hacimlerine rağmen küresel ihracat pazarı. Anahtar

bazı masalar Çinlilerin önerdiğini öne sürse de, faktörler arasında elektrikli araçlara geçiş yer alıyor

ihracatçılar daha düşük kar marjları ve sınırlı kapsam gibi zorluklarla karşı karşıyadır.

Daha fazla fiyat indirimi, potansiyel olarak 2024'teki ihracat performansını etkileyebilir.

İthalat geçen ay zayıf kaldı ve çevreyle ilgili endişeleri artırmaya devam etti

Çin iç talebi.

Norveç TÜFE (Çar):

Aralık ayı baskısının devam etmesi bekleniyor

Norges Bank'ın ana ölçüsü olan TÜFE-ATE'de artan düşüş eğilimi

Enflasyon Kasım ayında yıllık bazda %5.8 olarak gerçekleşti.

Ocak 2023 okuması ancak Haziran ayındaki %2023 ile 7.0 zirvesinin belirgin şekilde altındaydı.

Norges Bank'ın Aralık ayındaki politika duyurusu biraz beklenmedik bir durumla karşılaştı

Yüksek enflasyon ve NOK'un olumsuz etkisine işaret edilmesine rağmen artış muhtemelen %4.50'lik bir zirveye çıktı

daha fazla sıkılaştırmanın potansiyel itici güçleri olarak görülüyor. Referans olarak, Bankanın 4'ün 2023. Çeyreği

TÜFE-ATE görünümü %5.83 olup, kabaca Kasım ayı rakamıyla aynı doğrultudadır. Açısından

Aralık ayında SEB, beklenen mütevazı seviyedeki Y/Y rakamının %5.6 olacağını tahmin ediyor

Seride yukarı yönlü bir sürpriz yaşanmadı.

Çin Enflasyonu (Çar):

Önceki ayın açıklamasında enflasyon baskısı görüldü

Y/Y TÜFE -%0.5 (exp -%0.1), A/A ile genel beklentilerin altında

-%0.5 (exp -%0.1) ve ÜFE Y/Y -%3.0 (exp -%2.8). Tüketicideki düşüş

fiyat enflasyonu, gıda fiyatlarındaki -%4'ten -%XNUMX'e daha fazla düşüşten kaynaklandı

Mevsimsellik hesaba katıldığında Y/Y -%4.2 ve aylık %0.5 düşüş. Enerji

fiyatlar da aylık %2.7 düşerek deflasyona katkıda bulundu. Çekirdek enflasyon,

Gıda ve yakıt hariç, Kasım ayında %0.6 seviyesinde sabit kaldı. Analistler tarafından alıntı yapıldı

SCMP, Çin enflasyonunun yakın vadede düşük kalmasını bekliyor ancak

deflasyonist bir sarmal öngörüyor ve çekirdek enflasyonun muhtemelen artacağını öne sürüyor

politika desteğindeki artışa bağlı olarak 2024 yılının ilk yarısındaki artış, potansiyel olarak

Yurt içi talebi ve hizmet enflasyonunu artırıyor. SCMP aynı zamanda yiyecek ve

Değişen baz etkileri nedeniyle enerji fiyatlarındaki deflasyonun azalması bekleniyor.

TÜFE enflasyonunun bu yıl şimdiye kadarki %1'ten 2024'te ortalama %0.3'e çıkacağı tahmin ediliyor.

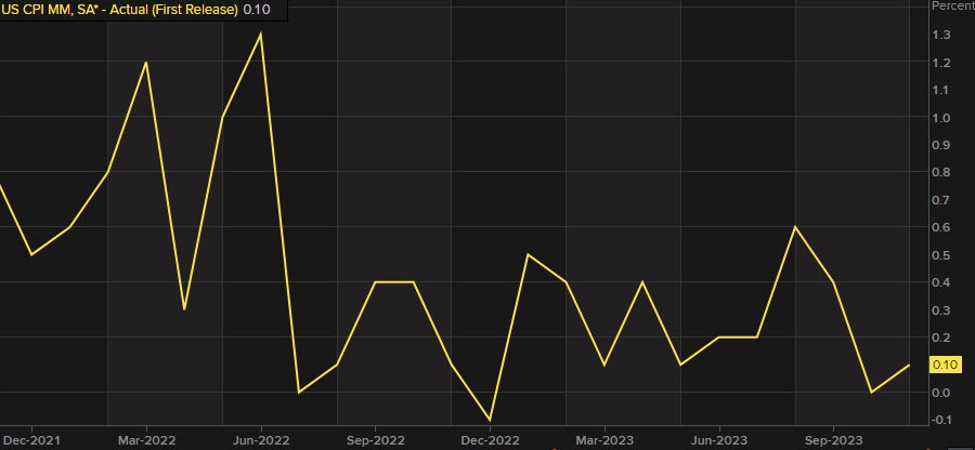

ABD TÜFE (Per):

ABD manşet TÜFE'nin bir önceki aya göre +%0.2 artması bekleniyor

Aralık ayında (önceki +%0.1), çekirdek faizin bir önceki aya göre +%0.3 arttığı görülüyor.

Kasım ayında görülen oran. Yatırımcılar herhangi bir şey olup olmadığını görmek için bakacaklar

Piyasanın güvercin görünümüne zarar verebilecek fiyat baskılarındaki yeniden canlanma

Fed’in faiz oranı gidişatı (şu anda piyasa, 25 baz puanlık altı faiz indirimini fiyatladı

2024, ancak FOMC'nin Aralık tahminleri yalnızca üçünü gösteriyor). Kasım ayı raporu

JPM'deki analistler, manşet enflasyonunun düşmeye devam ettiğini belirtti

Çekirdek enflasyon Fed'in belirlediği seviyenin üzerinde sabit kalmayı sürdürüyor

Hizmetler sektöründeki yüksek ücretlerin bir unsur eklemeye devam etmesi nedeniyle

yapışkanlık; Kasım ayı verilerinden sonra JPM bunun daha az olası göründüğünü söyledi

Fed'in Mart 2024'teki toplantısında faiz indirimine gideceğini söyledi. Bu

The Economist'in haftalık sayısında enflasyondaki son düşüşün

“yanlış sinyal” olması; mal fiyatları düşerken,

hizmet fiyatları yükselmeye devam ediyor ve birçoğu öncekinden daha hızlı artıyor

pandemi öncesi eğilim gözlenirken, ev fiyatlarında bile 2023'te bir toparlanma görüldü (çünkü

Mortgage oranları artık geriliyor ve bu durum ev fiyatlarının artabileceği risklerini bırakıyor

Fed'in faiz indirimine gitmesi nedeniyle finansal koşullardaki gevşeme de

yenilenen fiyat baskılarını besliyor. “Enflasyon toparlanırsa Fed

Faiz oranlarını yüksek tutmaktan başka seçeneğimiz yok, belki de faiz oranlarını yeniden canlandırabiliriz.

The Economist, "resesyon korkusu neredeyse tamamen ortadan kalktı" dedi.

ABD Kurumsal Kazançları (Cum):

FactSet'e göre 4. çeyrek kazanç artışı

S&P 500'ün +%2.4 olması bekleniyor, bu da üst üste ikinci artış olacak

endeks için Y/Y büyümesinin çeyreği. Ayrıca bu tahminlerin

4. Çeyrek raporlamasına yaklaştıkça düşüş yaşanıyor: Eylül ayında analistler,

S&P 500 kazanç büyüme oranı yıllık bazda +%8.1 olacak. Kazanç sezonu öncesinde,

FactSet'in verileri, 72 S&P 500 şirketinin negatif hisse başına kazanç tahmini yayınladığını, 39'unun ise

pozitif EPS rehberini yayınladı. İleriye baktığımızda, Reuters'in uzun vadeli bir anketi var

analistlerin ABD kurumsal karlarının daha güçlü bir oranda iyileşmesini beklediğini ortaya koyuyor

Bu yıl enflasyon ve faiz oranları düşerken çevredeki endişeler devam ediyor

Yavaş ekonomik büyüme görünümü gölgeliyor. Reuters anketi analistlerin

S&P 500 kazançlarının 11.1'teki +%3.1'den sonra bu yıl +%2023 artmasını bekliyoruz. Ancak

analistler yüksek özsermaye değerlemelerini desteklemek için sağlam kazanç artışı görmek istiyor,

şu anda 19.8x ileri 12 aylık kazanç tahminleri civarındadır

S&P 500, 15.6x civarındaki uzun vadeli ortalamanın oldukça üzerinde.

“Mevcut seviyelerdeki piyasa ticareti, kazançların ortaya çıkmasını gerektiriyor

Gelecek yıl güçlü bir büyüme” dedi Wells Fargo. Buna göre analistler, yüksek oranların piyasayı nasıl etkilediğine dair işaretler bulmak için 4. çeyrek kazanç raporunu inceleyecekler.

Ekonomi ve kurumsal kazançlar. Nasıl olduğunu görmek de ilginç olacak

analistlerin görüşleri 4. çeyrek kazançlarından sonra değişiyor, bazıları da 1. çeyrek kazançlarının artacağını tahmin ediyor

hızlı bir şekilde zayıflamak.

Birleşik Krallık GSYH (Cum):

Beklentiler GSYİH'nın bir önceki aya göre +%0.1 artacağı yönünde

Kasım (beklenti beklentisine rağmen Ekim ayında görülen %0.3 daralmaya kıyasla)

sonuç değişmeden, rapor edilen sürüm hizmetlerle birlikte her sektörde düşüyor

Düşüşlerde en büyük katkıyı sektör sağladı. Bu, olumsuzluklarla birleştiğinde

3. Çeyrek GSYİH baskısı, 2'ün 2023. yarısında potansiyel bir durgunluğa ilişkin bazı endişeleri artırdı. İçin

Kasım ayı raporunda Investec analistleri tahminlerinin +%0.2 olduğunu belirtiyor

Böyle bir durgunluk "teknik bir durgunluğu önlemek için çok küçük" olsa da

"geldikleri kadar yumuşak" olurdu. Bir toparlanma için sürücüler açısından

üretim, masa perakende satış hacmindeki güçlü büyümeyi ve NHS eksikliğini belirtiyor

Saldırı eylemi ve soğuk hava, ısıtma ihtiyacının artmasına neden oluyor. O

yükselişin hane halkı ve firmalar üzerindeki baskıyla sınırlanabileceğini söyledi.

daha yüksek faiz oranları. Gelecek sürümün ötesinde, Investec cansız bir durum bekliyor

Enflasyon düştükçe daha sonra toparlanmadan önce faaliyetin ilk çeyreğe kadar devam etmesi bekleniyor.

Para politikası açısından bakıldığında, gelecek açıklamanın muhtemelen

MPC'nin daha fazla endişe duymasıyla BoE için piyasa fiyatlamasında çok az etki var

hizmet enflasyonu ve ücret artışı. Bununla birlikte, özellikle yumuşak bir salınım,

bakın piyasalar İngiltere Merkez Bankası'nın ilk faiz indirimine ilişkin mevcut beklentileri öne çıkarıyor

Haziran'dan Mayıs'a kadar. Referans noktası olarak piyasalar şu anda 120 baz puan civarında fiyatlandırıyor.

yılsonuna kadar kesinti yapılır.

Bunun gibi daha fazlası için şuraya göz atın haberci.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/