Posodobljeno oktobra 2023.

V dinamičnem svetu eCommerce, stagnacija ni opcija. Kot digitalne izložbe postanejo norma in se preference potrošnikov spreminjajo z bliskovito hitrostjo, zato sta razumevanje in sprejemanje najnovejših trendov plačil najpomembnejša. Ne gre le za omogočanje transakcije; gre za krepitev celotnega nakupovalna izkušnja.

Za podjetja, ki želijo rasti, je nujno spremljanje plačilnih inovacij. Pripnite se, ko raziskujemo globalni plačilni trendi, ki bodo oblikovali leto 2024 in pozneje.

Trendi spletnega plačevanja

Spletno plačevanje je v zadnjih letih doživelo ogromno preobrazbo. Razpakirajmo majorja trende spletnega plačevanja ki redefinirajo krajina e-trgovine.

Brezstično plačevanje je v središču pozornosti

NFC (Near Field Communication) je od leta 2007 v Združenem kraljestvu vgrajen v nekatere kreditne kartice, danes pa več kot 80 % kreditnih in debetnih kartic ima vgrajeno brezstično.

Seveda brezkontaktni je bistveno hitrejši in lažji od chip-and-pin, vendar je glavni razlog za njegovo priljubljenost mobilna denarnica. Všeč mi je Apple Pay, Google Pay in Samsung Pay potrošnikom omogočajo nakupe z eno napravo, ki je skoraj vedno pri njih – njihovim telefonom.

Z možnostjo držanja več debetne in kreditne kartice, plus rešitve, kot je PayPal, mobilne denarnice je revolucioniral izkušnjo plačevanja za potrošnike.

Brezstično kot odgovor na Covid-19

Ko Covidien-19 je bilo znano, da prenaša prek površin, je želja po brezstičnem načinu plačila skokovito narasla. Številna podjetja in trgovci so se hitro prilagodili z nadgradnjo svojih plačilnih sistemov sprejeti brezkontaktna plačila, kar spodbuja še večje sprejemanje s strani potrošnikov. V Italiji, brezstična uporaba se je povečala za 83 %. v Nemčiji pa za 42 %.

Covid je bil glavni povod za povečanje omejitev porabe prek brezstičnega omrežja. Transakcije so bile sprva omejene na majhne zneske, vendar je več držav v Evropa je zdaj postavila omejitev 100 evrov (ali višje) pri brezstični porabi. V Združene države, sploh ni omejitev.

Pričakuje se, da bo imel ta vedenjski premik trajne posledice za plačilni industriji, pri čemer bo brezstično plačevanje verjetno ostalo prevladujoče plačilno sredstvo v svetu po pandemiji.

Sprejmite alternativne načine plačila

Eksponentno povečanje udobja ni omejeno na brezstično plačevanje. Začela se je tudi revolucija v vgrajene finance, rešitev, pri kateri podjetja sprejemajo plačila neposredno znotraj svoje platforme ali aplikacije. Na primer:

- Aplikacije za deljenje prevozov, ki ponujajo denarnice v aplikaciji

- Platforme e-trgovine, ki ponujajo takojšnja posojila

- Platforme družbenih medijev, ki omogočajo medsebojna plačila

Podpira vrsto alternativnih načinov plačila je ključni diferenciator v digitalni dobi. Sposobnost nefinančne družbe ponujanje finančnih storitev ustvarja bolj brezhibno uporabniško izkušnjo.

Drug primer je Kupite zdaj, plačajte kasneje (Bnpl.) pojav. Kjer so bila včasih značilna postopna plačila kreditne institucije, lahko tako rekoč vsak spletni prodajalec ponudi obročno ali odloženo plačilo.

Medtem ko je pritožba, BNPL ustvarja tveganje za obe strani. Za podjetja, gotovina je kralj pretirano zanašanje na odložena plačila pa nikoli ni udobno. Toda za potrošnike je preprostost nabiranja dolgov, obresti in zamudnih stroškov osupljiva. Učinki na dolgoročno finančno stabilnost in kreditne ocene so lahko škodljive. Veliko je treba upoštevati preden ponudite ali sprejmete načrt BNPL.

Izboljšana varnost in biometrična avtentikacija

O dvig in brezkontaktni in vgrajeni plačilne rešitve is v spremstvu by povečal pozornosti do varnost in predpisi, Kot je udobje of ti Metode lahko be Exploited; v Velika Države, Kje tam so brez omejitev brezstičnega plačila, ukradeno pametne telefone or lažnega predstavljanja prijava Podrobnosti lahko vodi do nepooblaščeno nakupi dokler poročali.

Biometrična avtentikacija, kot npr čitalci prstnih odtisov v pametnih telefonih, ponudbe večja varnost in enostavnost uporabe v primerjavi s tradicionalnimi metodami, kot je Gesla or PINs, pridobivajo priljubljenost med potrošniki in utirajo pot postopnemu sprejemanju prepoznavanja obrazov, kljub nekaterim začetnim izzivom.

Lokalizacija bo bolj kritična kot kdaj koli prej

O krajina spletnega plačila za mednarodne prodajalce je postalo raznoliko. Vsaka regija ima različne preference. Kreditne kartice ostati dominanten v sever in Južna Amerika, ampak v Evropa plačilne denarnice (npr PayPal) so izjemno priljubljeni. Po podatkih inštituta Baymard, 6 % kupcev v ZDA zapusti svoj voziček če njihov želeni način plačila ni na voljo.

Nekaj, kar nam je skupno, je želja po plačevanju lokalni valuti. Zavrnitev je v konkurenčnem položaju lokalni načini plačila. Toda plačilni ekosistem je dinamičen. Pojavijo se novi načini plačila in razvijajo se stari. Biti na tekočem s temi spremembami je bistveno, da podjetja ostanejo relevantna.

Za znamke, ki si želijo globalne širitve, lokalizirana plačila so ključni steber za odlično uporabniško izkušnjo.

Bonus: Odkrijte te uporabne taktike za povečajte svoj dobiček tako, da obnovite zapuščene vozičke v svoji spletni trgovini.

Kriptovalute in digitalna sredstva

Kriptovalute morda niso zasegli tradicionalno bančništvo, vendar postaja vse bolj priljubljena kot izvedljiva možnost plačila, zlasti Bitcoin in Ethereum. Obstaja rastoč trg potrošnikov in prodajalcev ki zagovarjajo decentralizirano naravo cryptocurrency. Velikani, kot so Microsoft, Tesla in Whole Foods že sprejemajo kriptovalute; eCommerce verjetno sledi.

V teoriji ponujajo kriptovalute vrhunska varnost, nižje transakcijske provizije in so popolnoma brez meja. Medtem ko so ti dejavniki zelo privlačni za globalne blagovne znamke, je zaradi izzivov, kot sta njihova neizmerna volatilnost in razvijajoča se regulacija, skorajšnje množično sprejetje malo verjetno.

Trendi plačil brez povezave

Plačila brez povezave in osebna plačila se nenehno razvijajo s tehnologijo in pričakovanji potrošnikov. Meja med vključenostjo in brez povezave je vse bolj zabrisana. Poglejmo si ključne trende, ki so oblikovanje prihodnosti plačil brez povezave.

Pametni POS sistemi in integracija

Razvoj tradicionalnih sistemov POS v pametne, povezane naprave je revolucioniral maloprodajna industrija. Poleg obdelave plačil in tiskanja potrdil imajo pametni POS terminali zaslone na dotik, internetno povezljivost in možnost izvajanja aplikacij tretjih oseb. Oni so bolj varen in imajo vsestranskost, ki deluje z vsem, od maloprodaje do gostinstva.

Povezovanje offline in online podatki je daleč najmočnejša prednost pametnih POS sistemov. Blagovne znamke lahko sledijo strankinemu potovanju po kanalih; lahko naredijo odločitve, ki temeljijo na podatkih in optimizirati upravljanje zalog, trženje in prodajo.

Medtem ko je POS sistemi so navidezno izdelki brez povezave, ju katapultirajo v digitalni dobi in dajejo fizičnim podjetjem priložnost, da lažje razširijo svojo spletno dejavnost.

Plačila s QR kodo

QR kode dolgujejo svoj ogromen ponovni pojav zaradi pandemije Covid-19. Eno od območij, kjer so prevladovale kode QR, je bilo gostoljubje: postale so priljubljena metoda za skupno rabo obeh Meniji in možnosti plačila za restavracije in bare. Stranke skenirajo kodo, brskajo po mobilnem spletnem mestu, oddajo naročilo in se dvignejo.

QR kode so preproste, blagovne znamke jih lahko ustvarijo brezplačno in bodi ustvarjalen z njihovo izvedbo. Toda medtem ko se je večina vidikov vsakdanjega življenja vrnila v normalno stanje, QR kode imajo obtičal. Še posebej priljubljeni so zaradi plačila od osebe do osebe: preprosto skenirajte kodo, da zaženete PayPal ali Venmo, pri čemer se takoj ustvarijo vsi podatki o plačilu. Minili so dnevi počasnega vnašanja bančnih podatkov za ročna nakazila.

Medtem ko je QR kode potrebujejo testiranje in so lahko zahtevni za nastavitev, delujejo dobro in potrošnikom izjemno olajšajo življenje. Daleč od minljivega trenda, kode QR postajajo le bolj priljubljene.

Plačila v realnem času

Svet bo nikoli nazaj k dni počasnih plačil. Plačila v realnem času povečajo denarni tok in blagovnim znamkam omogočajo takoj pošljite potrdila o plačilu (kar gradi zaupanje) in se lahko izvaja po vsem svetu. Verjetno gre za največjo novost v sodobnem bančništvu.

Kot vedno, resnično povpraševanje po plačila v realnem času prihaja od potrošnikov. Ko se bolj navadijo na takojšnje storitve na drugih področjih svojega življenja, pričakujejo enako tudi pri nakupih.

Rast plačila v realnem času je mogoče pripisati tehnološkemu napredku in inovacijam v plačilnem sektorju. Sodobna infrastruktura in sistemi so omogočili obdelavo plačil v realnem času in tako potrošniki kot podjetja so to priložnost zgrabili z obema rokama.

Kot QR kode, vrednost plačila v realnem času ni omejeno na noben sektor ali industrijo. Uporabljajo se za vse od peer-to-peer prenosi večjih poslovnih transakcij. In ko so vsi plačani hitreje, ima to močan in pozitiven učinek na nižji stopnji. Napredek bo prišel gosto in hitro, ko bo več vlaganj v tehnologijo.

Glasovno aktivirana plačila

Medtem ko glasovno aktivirane pomočnike mnogi vidijo kot trike, so postali izjemno priljubljeni. Amazonova Alexa, Google Assistant in Applova Siri se integrirajo s telefoni, pametnimi domovi, zvočniki in celo avtomobili. Zdaj lahko uporabniki začeti prenose, preverite stanje na računu in celo nakupujte samo z govorom na svojo napravo.

Ta prostoročni pristop izkoriščajo vse vrste potrošnikov in je še posebej koristen za slabovidne posameznike ali tiste, ki tradicionalni načini plačila so okorni. Ponuja tudi nov kanal za prodajo in sodelovanje z blagovnimi znamkami.

Vendar ni presenetljivo, da obstajajo veliki varnostni pomisleki.

Prepoznavanje glasu niti približno ni tako robustno kot biometrični senzorji ali PIN koda. Sistemi zlahka napačno razlagajo ukaze in glasove je mogoče posnemati. Kako natančno bo industrija premagala te ranljivosti, ni znano. Šifriranje od konca do konca, večfaktorna avtentikacijain stalno spremljanje za sumljive dejavnosti bo ključnega pomena.

Dolvodno od varnostna vprašanja je vprašanje posvojitve: večina ljudi ne mara eksperimentov, ko gre za njihov denar. Uporabniki potrebujejo skoraj popolno zagotovilo, da je njihov denar varen in da je tehnologija zanesljiva. Dokler to ne bo zagotovljeno, se bodo glasovno aktivirana plačila nadaljevala pri majhni manjšini plačilnih metod.

Trajnostne in zelene plačilne rešitve

Medtem ko je plačilna industrija napreduje v smeri trajnosti, je težko videti, da so njihova prizadevanja več kot simbolične poteze. Plačilne kartice iz trajnostnih materialov so dobri, vendar jih ponuja majhno število plačljivih računov.

Drugi veliki udarec so digitalni računi trajnostna plačila. Medtem ko je izkoreninjenje papirnatih potrdil dobrodošlo (in že zdavnaj zamuja), je sprejetje omejeno. Glavna korist od digitalni računi je verjetno enostavnost za potrošnika in ne okoljska vest.

Izravnavanje ogljika je še ena priložnost za plačilna podjetja, da vplivajo na spremembe. Na primer, del transakcijske provizije se lahko usmeri proti okoljski projekti kot je sajenje dreves, podpora projektom obnovljive energije ali drugim programom izravnave ogljika. To je resnično pozitiven korak, za katerega upamo, da ga bo v prihodnjih letih naredilo veliko več plačilnih podjetij.

Kaj priporočajo strokovnjaki

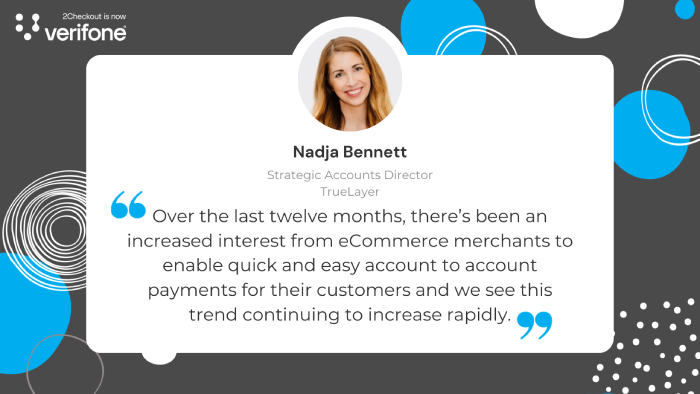

Nadja Bennett, direktorica strateškega računovodstva pri TrueLayer:

"Po uvedbi SCA v Veliki Britaniji in Evropi, trgovci iščejo načine za izboljšajte izkušnjo blagajne ne da bi morali skakati skozi obroče izjem, da ohranite tok čim manj trenja, hkrati pa ohranite goljufije, povratne bremenitve in stroške na minimumu. Vnesite Odprto bančništvo! V zadnjih dvanajstih mesecih se je povečalo zanimanje e-trgovcev za omogoča hitro in enostavno plačevanje z računa na račun za njihove stranke in vidimo, da se bo ta trend v letu 2023 še naprej hitro povečeval. Izvedite več o porastu odprtih bančnih plačil v Združenem kraljestvu v tem poročilu«.

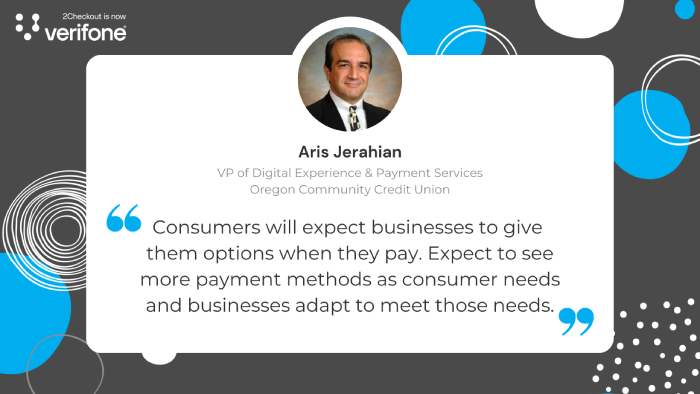

Aris Jerahian, podpredsednik za digitalne izkušnje in plačilne storitve pri Kreditna unija Skupnosti Oregon

»Medtem Trendi plačil v e-trgovini 2023 se bo vrtel okoli zagotavljanja boljše in varnejše nakupovalne izkušnje. Potrošniki se vračajo k osebnemu nakupovanju, vendar se ne bodo odpovedali udobju digitalnega plačevanja. Pandemično vedenje bo ostalo, saj potrošniki nimajo druge izbire, kot da uporabljajo digitalna plačilna sredstva. Postopek zaključka je postal najpomembnejši del prodajne poti.

Možnosti digitalne denarnice so zdaj običajna stalnica poleg drugih tradicionalno plačilo možnosti in trgovci se morajo vključiti. Enako kot QR kode – nekoč se je zdelo, da so izumrli, nato pa so se vrnili z maščevanjem. Danes se uporablja kot meniji, načini plačila, vstopnice, potrdila itd.

Potrošniki bodo pričakovali, da jim bodo podjetja pri plačilu ponudila možnosti. Pričakujte več načinov plačila, ko se bodo potrebe potrošnikov in podjetja prilagajala tem potrebam.«

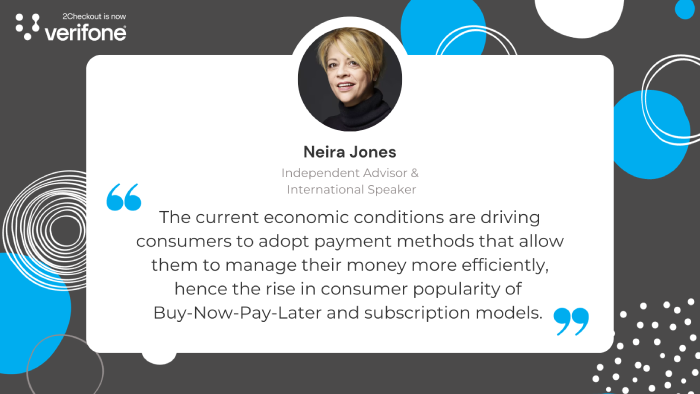

Neira Jones, neodvisna svetovalka in mednarodna govornica, Neira Jones

»V zadnjih nekaj letih je plačilna industrija postaja vse bolj digitalna. Trenutna pandemija je ta trend eksponentno pospešila tako pri podjetjih kot pri potrošnikih hitrejše sprejemanje digitalnih plačil kot bi sicer storili. Trenutne gospodarske razmere prav tako ženejo potrošnike k sprejemanju plačilnih metod, ki jim omogočajo učinkovitejše upravljanje z denarjem, zato narašča priljubljenost med potrošniki Kupite zdaj plačajte pozneje in naročniški modeli. Za podjetja, Odprto bančništvo in plačila v realnem času bodo vse bolj priljubljena, saj je denarni tok vedno večji izziv. Kot rezultat, digitalna B2B plačila lahko samo poveča sprejetje, banke izzivalke in drugi novi udeleženci pa so dobro pripravljeni, da pomagajo.«

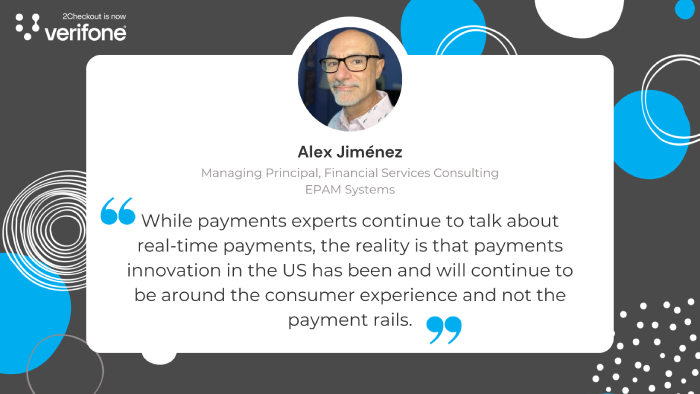

Alex Jiménez, direktor, svetovanje pri finančnih storitvah pri EPAM sistemi

»Medtem ko strokovnjaki za plačila še naprej govorijo o plačila v realnem času, realnost je taka plačilne inovacije v ZDA je bil in bo še naprej okoli potrošniška izkušnja in ne plačilne tirnice. Covid je pospešil sprejemanje sheme digitalnih plačil s prisiljevanjem več ljudi, da preizkusijo vgrajene izkušnje, kot sta DoorDash ali Postmates, in s prehodom na brezstično plačevanje, vključno z digitalnimi denarnicami in brezstičnimi karticami. Poleg tega Sprejetje P2P prav tako narašča zlasti pri malih podjetjih, ki so se prej upirala digitalnim plačilom.

O pandemično gospodarstvo povečuje uporabo debetnih kartic, enako kot metoda za digitalna plačila, saj ljudje porabijo več za nediskrecijske predmete in prej diskrecijske predmete. Uporaba kreditnih kartic se bo ustavila, medtem ko sheme Kupi zdaj, plačaj pozneje (BNPL) pridobijo več uporabnikov. Obstaja ponovno zanimanje za rešitve za dnevne plače ponujajo fintech podjetja, kot je DailyPay. Hkrati izdajatelji zaostrujejo standarde prevzemanja kreditnih kartic. Prehod na več digitalnih plačil pomeni tudi povečanje digitalnih goljufij.«

Glenn Geil, EVP – vodja dostave plačil v Severni Ameriki, pri Endava

»Endava je bila voznik RTP in Odprto bančništvo v Evropi že vrsto let. Na podlagi te globoke zgodovine in po tem, ko smo preživeli, kako se lahko združijo za učinkovito plačilno izkušnjo, verjamemo, da bodo plačila od potrošnika do trgovca prek RTP in odprtega bančništva (pogosto imenovana odprta plačila) postala močan trend v plačila v ZDA. Stroški izmenjave kartic, ki so nekoč veljali za privzeti strošek prodaje, so zdaj boleč ubijalec marž, ki potrebuje rešitev in Open Payments je lahko ta rešitev.

Verjamemo, da se bo najprej razmahnila v prostor eComm kot podjetja in PSP ga lahko integrira podobno kot druge alternativne načine plačila. Na strani potrošnikov bo svet denarnic in shranjenih plačilnih poverilnic omejil trenje pri prehodu na Odpri način plačila.

Julijska predstavitev FedNow je prinesla ceno RTP do ravni uporabe potrošnikov, in nedavna objava Early Warning Services o njihovi skupni bančni denarnici odpira vrata za prihodnja trgovska plačila RTP, ki se izvajajo neposredno iz bančne aplikacije, kamor gre veliko potrošnikov najprej preveriti svoje stanje pred transakcijo.

Koristi za eComm poslovanje so absolutno vredni stroškov integracije. Ulov je v tem, da potrošnika napelje k prehodu s kartice na neposredno bančno nakazilo. En izziv je za tiste z kartice zvestobe. Podjetje bo moralo pripraviti nadomestno dodano vrednost, saj mora obstajati nekaj spodbude, da se odreče točkam, vendar mora ta dodana vrednost ohraniti čim več prihrankov med izmenjavo.

Večji izziv je, da se potrošnik počuti enako sposobnega izpodbijati goljufije in napake, saj je to postalo varnostna mreža pri uporabi kartic. Težava ne bo v obravnavanju dejanskih sporov, temveč bolj v strahu potrošnikov, kaj se bo zgodilo, ko bodo izgubili »pravice iz kartice.” Zaradi tega menimo, da bi lahko imela prednost predvsem podjetja, ki se ukvarjajo z dostavo programske opreme, storitev in naročniško dostavo blaga, saj je na teh področjih zaupanje v dostavo bistveno večje. Ko se bodo prakse nekartičnih sporov začele normalizirati, se bo uporaba RTP in Open Payments hitreje razširila na preostala področja eComm«.

Ta Trend RTP/Open Payments se bo začela uvajati pozneje v letu, vendar bi morala podjetja že zdaj začeti načrtovati, kako svojim strankam sporočiti zagotovilo za spore in spodbude za zvestobo, ki jih bodo spodbudile k zamenjavi.«

Don Cardinal, generalni direktor, finance Izmenjava podatkov

„Izmenjava finančnih podatkov (FDX) združuje finančne industrije okoli varnega, interoperabilen in brezplačen standard za skupno rabo podatkov, ki jo dovolijo potrošniki. Na področju plačil opažamo trende, na katere se moramo osredotočiti zasebnost, varnostin vključenost – tako od potrošnikov kot regulatorjev. Verjamemo, da so globalno najboljše sheme za preverjanje pristnosti FAPI, Ki je FDX vzvodov, bodo še naprej sprejemali in uporabljali. Na enak način opažamo povečano zanimanje in sprejemanje interoperabilnih standardov pri plačilih, ker znižujejo ovire za vstop in izenačujejo konkurenčne pogoje za mala podjetja in nove udeležence na trgu, ki jih vodijo premalo zastopane skupine.«

ugotovitev:

Ko se bližamo letu 2024, je svetovna krajina plačil sredi transformativnega premika, ki ga poganja t.tehnološki napredek, spreminjanje preferenc potrošnikovin posledice globalnih dogodkov kot je pandemija Covid-19. Ta članek se je poglobil v več ključnih trendov, ki bodo oblikovali prihodnost plačil:

- Brezstično plačevanje in mobilne denarnice

- Vgrajene finance & BNPL

- Izboljšana varnost in biometrična avtentikacija

- Plačila s QR kodo

- Plačila v realnem času

- Glasovno aktivirana plačila

- Trajnostne in zelene rešitve za plačevanje

- Pametni POS sistemi

za Podjetja e-trgovine, ti trendi poudarjajo pomen prilagodljivosti. Prihodnost pripada tistim, ki zmorejo hitro vključiti te trende in preseči pričakovanja strank. Ne gre samo za ponudbo storitve; gre za izboljšanje uporabniške izkušnje, zagotavljanje varnosti in družbene odgovornosti.

V tej nenehno razvijajoči se pokrajini so platforme, kot so 2Na blagajno (zdaj Verifone) igrajo ključno vlogo. Podjetjem nudimo orodja in vpoglede, potrebne za krmarjenje po teh spremembah, s čimer jim zagotavljamo, da ostanejo v ospredju inovacij pri plačilih. Ko gremo naprej, bi lahko bilo sodelovanje z 2Checkout (zdaj Verifone) ključnega pomena za uspeh vašega podjetja v dinamičnem svetu globalnih plačil.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://blog.2checkout.com/payment-trends-from-the-experts/