Richie Serna, Predsednik uprave Finix plačila, je imel spredaj pogled na porast FinTech plačil. V pogovoru s Collinom Canrightom je Richie govoril o

- Njegovo izobraževanje na delovnem mestu o integraciji plačil.

- Vpliv njegovih staršev priseljencev in kako je Finix dobil ime.

- Konkurenca z vodilnim podjetjem Stripe na področju plačil FinTech.

- Zgodovina distribucije plačil.

- Prihodnost plačil v realnem času in platform SaaS.

Collin: Kako ste prišli do plačil?

Richie: Eden mojih tesnih prijateljev in mentorjev je bil soustanovitelj Ravnovesje (ki zagotavlja plačilne storitve B2B). Rad pove, da so vedno srečne nesreče. Leta sem delal na področju svetovanja pri upravljanju in prodrl sem v svet zagonskih podjetij in iskal svojo prvo inženirsko službo. Nisem imel interesa za plačila. Tako vseprisoten je, da ga jemljete za samoumevnega. Inženirji, ki sem jih srečal pri Balanceu, so bili eni izmed najboljših inženirjev v Silicijevi dolini. Prispevali so k Pythonu, Rubyju. Bili so nekateri izmed najboljših plakatov na Hacker News. Pisali so knjige o odličnih zasnovah API-jev.

To bi bila moja prva inženirska služba. In vrgli so me v globino. Moj prvi dan v službi je bil integracija razvijalcev. Ljudem samo pomagajo integrirati v naše API-je za plačila (v programskih jezikih) Python, Ruby, Java, PHP, C. To je bilo verjetno eno najboljših izobraževanj o plačilih vseh časov.

Balance je bil eden od zgodnjih pospeševalcev plačil. Tu v ZDA smo integrirali glavne procesorje in razumeli smo, kaj to v resnici pomeni. Naša nekakšna trditev o slavi je bila, da smo bili prvi API za plačila, zasnovan posebej za trge za platforme SaaS in omrežja P2P. Ko vstopite v to pritličje, lahko vidite, kako je narejena klobasa, in resnično razumete globoko zapletenost, zapletenost in ezoterično naravo plačilne tehnologije. To me je res zasvojilo.

Tako sem zdaj v plačilih že 11 let in še vedno, veste, grem vse globlje in globlje v zajčjo luknjo plačil. Lansko leto smo postali poln sklad pridobljen procesor. Tako imamo zdaj neposredne povezave z Visa, MasterCard, Amex in Discover. Še vedno je super zabavno. Vsekakor se sliši super geekovsko.

To je geekov posel, preprosto ne gre drugače. Skoraj vsi, ki jih resno poznam v poslu, se bodo označili za plačilne geke.

Ja točno. Spomnim se, ko sem mami prvič povedal, da sem v plačilih. Ona je kot, torej delaš pri Visi. Rekel sem, da vsi delamo za Viso.

Torej glede imena podjetja, Finix. Kako ste prišli do imena? Kaj to pomeni?

Balance smo prodali Stripe leta 2015 in kmalu zatem sem začel s Finixom. Vendar nismo ustanovili podjetja in nismo imeli imena. Za nas to ni bila prioriteta. Ko smo na začetku leta 2016 zaprli prvo stranko, smo imeli v bistvu manj kot 24 ur časa, da izberemo ime. Moji starši so mehiški priseljenci. V 60. letih so prišli sem brez dokumentov; to je zagotovo velik del moje identitete, zato sem pomislil, da bi podjetje poimenoval nekaj v španščini. Tisti dan sem mami poslal sporočilo. Razmišljal sem o imenih za denar ali gibanje denarja ali plačila v španščini in ni bilo nujno, da sem se zaljubil v katero od njih.

Toda eden od mojih prijateljev je predlagal Phoenix Payments in to mi sploh ni bilo všeč. In potem sem si rekel, počakaj, kaj pa "Phoenix" v španščini? »Phoenix« je v španščini »Fénix« in takrat sem pomislil, oh, če bi zamenjal é s I, to je izmišljena beseda in je na voljo. Ena od stvari, ki sem jih vedno občudoval pri nekaterih najbolj nepozabnih plačilnih podjetjih, je ta, da imena ne osredotočajo na »plačila«. Torej izstopajo.

Želim vas vprašati o Stripe zaradi naslovov na TechCrunchu Finix tekmuje s Stripe. Kot ste omenili, je velika razlika v velikosti podjetij. Povejte mi več o vaši konkurenčni prednosti pred Stripe.

Ko gre za diferenciacijo, so običajno te manjše odločitve tiste, ki se sčasoma združijo v izgradnjo diferenciranega izdelka. Amazon vam bo povedal, da nimajo ene same funkcije, ki bi resnično razlikovala Amazon. To je njihova naložba v njihovo logistiko, njihov trg, njihovo infrastrukturo, njihov distribucijski model. Vse te stvari skupaj so pravzaprav tisto, kar je oblikovalo moč Amazona.

Enako razmišljamo o tem, ko gre za plačila. Razmišljamo o razlikah med Stripe in Finixom, pri čemer sta onadva kot iOS in midva kot Android. To vidite v smislu njihovih poslovnih praks, kjer vas resnično poskušajo zapreti v svoj ekosistem. Ponujamo konfiguracijo in izbiro ter neobveznost. Poseben primer se nanaša na različne strategije naprav. Stripe je kupil strojno podjetje, imenovano BBPOS, in vsakogar prisilijo v uporabo te strojne opreme. Ne verjamemo, da bo samo ena naprava delovala za vse.

Tu torej pridete do primerjave Apple in Android.

Ja točno. Ko gre za naše stranke, je zelo drugačen svet. Skrbijo za faktorje oblike. Skrbijo za cenovne točke. Skrbijo za naprave, ki jih imajo na trgu že leta, kajne? Naprava, ki deluje za restavracijo, ni naprava, ki bo delovala za delavca na terenu, ki mora imeti mobilne zmogljivosti.

Druga razlika, o kateri resnično razmišljamo: osebnost, za katero gradimo. Zgodovinski poudarek Stripe je bil vedno na razvijalcu – razvijalec na račun netehničnega uporabnika. Verjamemo, da je imeti odlične API-je absolutno jedro tega, kar počnemo. Toda naš cilj je v resnici biti vodilni na trgu z nizko kodo in brez kode, ki resnično krepi moč netehničnih uporabnikov. Vendar napredni uporabnik plačilnih produktov ni razvijalec. Uporabnik moči je računovodska ekipa zaledne pisarne. To je vodja plačilnega prometa.

In tretji del je naša podpora. Našim strankam ne bomo kar metali dokumentacije in rekli, hej, preberite teh tisoče strani in se naučite plačevati. Našim strankam pomagamo z izkušnjo v belih rokavicah. In naši rezultati Net Promoter Scores (NPS) v zadnjem letu in pol so bili pri visokih 70-ih, kar je za katero koli vrsto produkta B2B popolnoma izven norme, ko gre za plačila.

Mislim, da je osvežujoče, da imate resnično podporo ljudi, ker to ni tisto, za kar menim, da je norma Silicijeve doline.

Prav fascinantno je. Mislim, da sta se v Silicijevi dolini zgodili dve stvari, ki sta nekako preželi kulturo in ljudi prisilili k takšnemu razmišljanju. Ena je ideja, da bi moralo biti vse produktno voden rast. Vse bi se v bistvu moralo prodajati samo od sebe. To bi morala biti popolnoma samopostrežna izkušnja. Nič pa res ni povsem samopostrežno. Prava oseba je velika razlika. Imeti odlične dokumente za razvijalce je absolutno kritično in pomembno. To je nujen, a ne zadosten del odličnega izdelka in uporabniške izkušnje.

Finix je splošno znan kot "vgrajena plačila", izraz, ki mi ni posebej všeč. Malo je nejasno. Kaj vgrajena plačila pomenijo za vas in Finixovo strategijo?

Smešno je, ker je tekel cel pogovor o razliki med vgrajenimi in integriranimi plačili. In če pogledate v slovar, so sinonimi, kajne? Iz teh besed pravzaprav ni veliko razlikovanja.

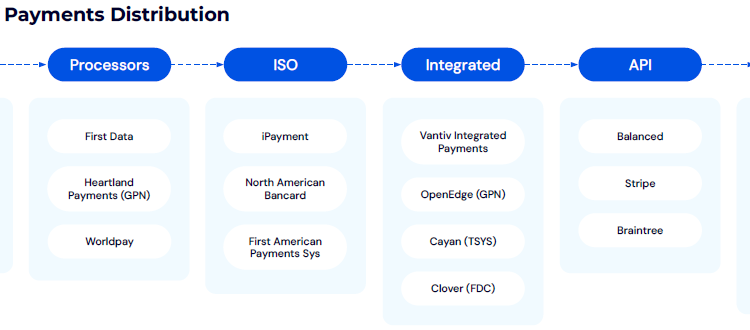

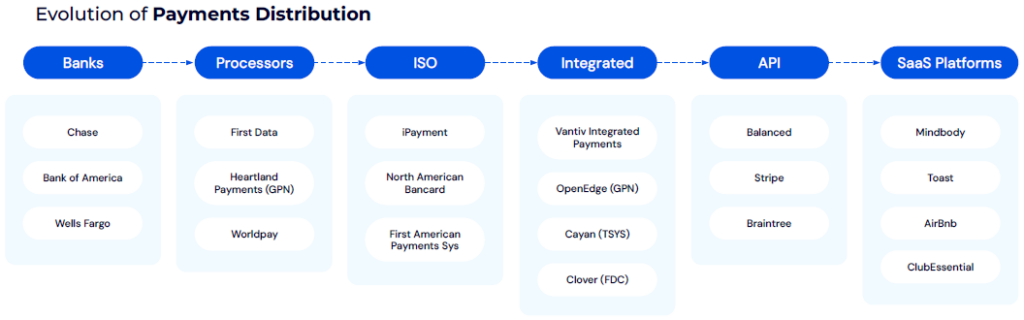

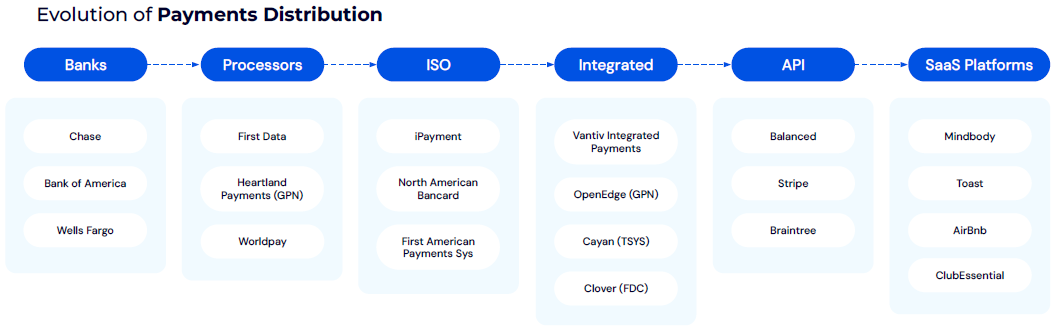

Ena od ključnih tem, ki je bila jedro Finixa in naših izkušenj s plačili kot celoto, je distribucijski model plačil. Ko rečem model distribucije plačil, mislim, na koga se bodo trgovci obrnili, ko se prijavijo za svojo izkušnjo plačil?

Vir: Finix Payments

Vir: Finix Payments

Vir: Finix Payments

Vir: Finix PaymentsV 60. letih prejšnjega stoletja, ko je bila Visa prvič uvedena, ste morali iti neposredno v eno od svojih bank, kjer so vas zavarovale za račun trgovca. Potem ste imeli procesorje, ki so zgradili tehnologijo za banke, ki so rekli, hej, če gradimo to tehnologijo, bi lahko tudi šli na trg in jo začeli prodajati neposredno trgovcem ter zajeli del te ekonomije pridobivanja.

Nato ste v 80. letih imeli model ISO. V bistvu so banke in predelovalci rekli: Nimamo dovolj škornjev na terenu, da bi ga lahko prodali vsaki trgovini za mame in starše, vsaki restavraciji po državi. Imejmo to ogromno prodajno silo, ki jo lahko zdaj ustvarimo. Rezultat tega je res napotitveni model in prvo presečišče plačil in programske opreme je nastalo s tem integriranim plačilnim modelom.

Živo srebro je verjetno eden najzgodnejših igralcev v tem prostoru. V bistvu so rekli, da imate prodajno mesto v restavracijah in trgovcih na drobno, ki je popolnoma ločeno od plačilne izkušnje. Lahko greste v majhno trgovino z alkoholnimi pijačami in oni bodo opravili seštevek inventarja na prodajnem mestu, nato pa bodo ročno vnesli podatke v samo dejansko plačilno strojno opremo, nato pa potegnete svojo kartico. Je zelo podobna izkušnji PayPal in eBay nekoč, ko bi svoje izdelke objavili na eBayu, potem pa greš na PayPal, da se prijaviš za plačila.

V letih 2010–12 ste imeli podjetja, kot je Balance, kjer sem delal. Črt in Braintree so bili res prvi, ki so se bolj zavzemali za pristop, osredotočen na razvijalce, ki je postal nov val, o katerem so ljudje govorili – vgrajena plačila, vgrajena FinTech. To je še en korak v tem modelu, kjer vidite platforme SaaS v določenih vertikalah, ki v celoti vključujejo plačila kot del njihove izkušnje z izdelki in kot del njihovega toka prihodkov. Platforme bodo sledile določenemu tržnemu segmentu in gradile vsa orodja za potek dela in poslovne operativne rešitve, potrebne za upravljanje vsakodnevnih operacij tega podjetja. Nato vključijo plačila kot osrednji del svoje plačilne strategije.

To je res zanimivo. Kako to zdaj vpliva na vaš posel?

Ti trgovci pogosto nimajo pojma, da je podjetje, kot je Finix, tisto, ki zagotavlja to plačilno infrastrukturo. Zdaj so te platforme SaaS dejansko postale trg njihove industrije: trg za telovadnice, trg za restavracije. Videli smo, da podjetja v vseh posameznih vertikalah uporabljajo ta pristop, kjer bodo šla in zavzela to bolj nišno tržno nišo ter povečala svoj skupni naslovljivi trg z večplastnim plačilom.

Mislim, da je ena od stvari, ki jih vidimo tukaj pri Finixu, svet, v katerem ta vertikalna podjetja SaaS postanejo banke prihodnosti. Ne ponujajo le programske opreme za upravljanje poslovanja, upravljajo operacije in nato razporedijo plačila, razporedijo posojila, zakladništvo, obračun plač ter vse izdelke in nabor rešitev, ki jih običajno vidite na spletnem mestu komercialne banke. Zdaj začenjajo ločevati vse te izdelke in jih znova združevati znotraj platforme SaaS.

To vodi do moje zadnje teme, tiste, ki mi je sprva padla v oči. Za svoj račun uporabljate Visa Direct in Mastercard Send Finix izplačila izdelek, in zanima me, kako gledate na sprejetje hitrejših plačil v realnem času.

Leto 2024 je in tudi danes izplačila strankam še vedno ostajajo velikanska točka trenja. Naš cilj pri izplačilih je torej omogočiti podjetjem vseh velikosti, da pošljejo sredstva neposredno na kartico ali na bančni račun prek enega samega API-ja ali z uporabo nabora rešitev brez kode in nizko kodo. Navdušujoče pri storitvi »push-to card« je, da lahko vzamete obstoječo debetno kartico ali kreditno kartico in ji pošljete sredstva v realnem času, 24/7 365 dni v letu.

Zgodovinsko gledano so bili potrebni meseci razvojnega dela in meseci, da je banka to odobrila. Zdaj ga lahko prek Finixa nastavite v enem dnevu in začnete premikati denar v realnem času. Za naše stranke je zelo vznemirljivo. Opažamo primere uporabe izplačil, kot so zavarovalni zahtevki, izplačila posojila in pristojbine za izgubljeno prtljago za letalske družbe. Videli smo v bistvu vse primere uporabe za obveznosti do dobaviteljev. Tako lahko zdaj našim strankam pomagamo zagotoviti hitrejša plačila svojim strankam, ne da bi jim bilo treba vzpostaviti lastne povezave z bankami ali neposredno z Visa Direct ali Mastercard Send.

No, mislim, da je to dober kraj za konec. Bilo mi je v veselje. . .

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/