1. Киберстрахование — 2023 г., взросление европейского рынка

Хотя кибератаки, безусловно, не являются чем-то новым (помните, например, атаки программ-вымогателей WannaCry и NotPetya в 2017 году?), продукты киберстрахования в значительной степени оставались диковинкой для малого и среднего бизнеса (доля оборудования <1% во Франции) и компаний среднего бизнеса (доля оборудования <10% в Франция), которые либо не чувствовали, что на них когда-либо повлияют, либо не понимали гарантий, на которые они имели право. Таким образом, вопреки распространенному мнению, рынок киберстрахования в Европе (исключая Великобританию) все еще находится в зачаточном состоянии, поскольку в такой стране, как Франция, общая сумма страховых взносов составляет менее 300 миллионов евро, более 75% из которых приходится на покрытие очень крупных компаний. И эти игроки оказывают на рынок другое давление: они чувствуют, что треугольник «премия-гарантии-франшиза» просто не работает для них, и поэтому создают альтернативные решения, такие как схемы кэптивного страхования. Хотя этот вариант не существует для МСП, остается вопрос, сможет ли рынок предложить нужные продукты.

Между тем, в США рынок уже стал намного более зрелым, и страховые технологии, такие как Coalition, At-Bay или Corvus (среди прочих), заработали значительные соответствующие доли рынка за эти годы, убедив всех участников рынка в надежности своих технологий и актуарной деятельности. модели. Это вселяет надежду в растущую европейскую экосистему, где существует множество масштабов, на которые стоит обратить внимание. Эти игроки борются с киберрисками с разных точек зрения (и, следовательно, работают в рамках разных бизнес-моделей), и на данный момент большинство из них заручились поддержкой известных венчурных капиталистов:

Производители продукции: Когитанда,

Стоик, Даттакили

баобаб.

– Выстроили актуарную логику и определили собственное моделирование рисков, ценообразование, гарантии, франшизы и возможные исключения.

– В партнерстве со специализированными TPA, которые берут на себя обработку претензий (возможно, интернализовано в будущем)

– Обычно предлагают один продукт, собственный

– Сосредоточение внимания на длинном хвосте более мелких МСП

Оптовые брокерские дистрибьюторские платформы: Финлекс

– Предложение брокерам подробного сравнения доступных страховых продуктов (цены, страховые лимиты, франшизы, гарантии, оговорки об исключении), которые они затем могут использовать для продажи своим корпоративным клиентам.

Брокеры: Кибердирект,

верхний индекс

– Распространение продукции известных игроков, как правило, непосредственно среди МСП. Предлагает процесс подписки только в цифровом формате и первое уведомление об утере (FNOL).

Поставщики чистых технологий:

– Инструменты для понимания кибер-рисков, направленные на повышение эффективности андеррайтинга страховщика (т. е. повышение уровня риска):

Циталид, Bastion

– Инструменты кибербезопасности с различными областями продукта, включающие предварительно определенный продукт киберстрахования:

Cybersmart,

Безопасность глаз, Сагенсо

Если в прошлом году мы предсказывали, что на венчурную сцену ворвутся новые участники киберстрахования (см.

ГЛАЗ безопасности,

Cybersmart, Стоик,

Даттак д.), мы верим, что в этом году дела пойдут лучше и крупнее, что привлечет больше доли рынка, интереса и капитала. Рынок киберстрахования для компаний в Европе будет продолжать расти быстрыми темпами (более 50 %) в соответствии с совокупными тенденциями: i) широко распространенными киберугрозами, ii) большей прозрачностью продукта (также благодаря ясности регулирования — см.

Последний закон Франции о возмещении вреда программам-вымогателям) и iii) улучшение образования в области киберрисков и их предотвращения.

В то же время рынку также необходимо будет радикально повысить прозрачность своих продуктов и ценообразования, если он хочет получить растущую долю кибербюджетов компаний.

2. Длительная турбулентность для частного, публичного и крипторынка

Недавняя тенденция на частных рынках заключается в том, что они открываются для квазипрофессиональных инвесторов и розничных продавцов (см. Moonfare и Carbon Equity). С другой стороны, частные рыночные инвесторы также выиграли от более открытой и масштабируемой инфраструктуры для управления средствами и инвестициями (см. Odin и Vauban). Однако по мере того, как возможности выхода и ап-раунды становятся менее заметными, всем, особенно тем, кто прибыл последним, напомнят, что частные инвестиции не всегда идут вверх и имеют особенность быть менее ликвидными. Кроме того, что касается публичных рынков, то бегство в качество временно ударит по новым потокам AUM. Но, несмотря на турбулентность, основная тенденция сохранится. Технологии демократизируют частные рыночные инвестиции и сделают их более дешевыми, быстрыми и прозрачными.

Мы считаем, что 2023 год станет переходным годом, когда платформа B2B сможет сосредоточиться на выпуске новых продуктов и расширении в юрисдикциях Европы. В то же время темпы запуска новых фондов из институциональных источников должны оставаться стабильными, а это означает, что появится место для технических платформ (например, решение для отчетности, такое как Accelex, поставщики решений для бэк-офиса AIF, такие как Fundcraft, и решения для учета и администрирования Asset Manager, такие как Lemonedge). продолжать процветать и завоевывать долю рынка.

-

Плохие (публичные рынки)

Коррекция публичного рынка была далеко не мягкой для финтех- и страховых компаний. Некоторые крупные компании B2C также торгуются с отрицательным EV.

С учетом того, что волатильность вернулась на прежний уровень, продукты с фиксированным доходом стали более привлекательными, а потребительские расходы заморозились, мы считаем, что нео-брокеры, инвестиционные приложения и необанки EMI, ориентированные на розничную торговлю, должны будут снизить CAC и поддерживать потенциальный вывод средств клиентами. Напротив, те, кто может «владеть» клиентскими депозитами, получат более высокие процентные ставки и смогут использовать это для привлечения новых клиентов с краткосрочными оплачиваемыми депозитами.

Мы ожидаем, что стартапы инфраструктуры публичного рынка B2B (например, LemonMarkets, Wealthkernel и т. д.) также пострадают, особенно если их основными клиентами являются брокеры B2C и инвестиционные приложения.

Мы думаем, что пришло время снова взглянуть на фиксированный доход!

-

Уродливый (крипто)

2022 год явно был непростым в сфере цифровых активов. BTC упал до уровня 2020 года, Terra-Luna отменила привязку, ряд крупных компаний рухнули (3AC, Celcius, BlockFi...), а скандал вокруг деловой практики FTX с каждым днем становится все мрачнее. Освещение этих событий было массовым, от Твиттера до основных газет.

Моделирование создания портфеля в январе 2021 года с инвестированием по 1 долларов США в 5 10 лучших токенов на тот момент.

Но впечатляющую кончину такого плохого игрока, как FTX, не обязательно следует рассматривать как несостоявшуюся надежду на потенциал цифровых активов. На самом деле, мы считаем, что недавние события скорее следует рассматривать как катализатор для переориентации инвесторов на основную криптоинфраструктуру, децентрализованные финансы, а также новые варианты использования DLT (например, денежные переводы, трансграничные платежи, торговое финансирование, страхование). .

С другой стороны, бросается в глаза необходимость восстановления общего доверия. Ожидается (и необходимо) участие регулирующих органов и правительств. Мы считаем, что крипто-регех и компании, ориентированные на соблюдение требований, скорее всего, выиграют от этой крипто-зимы.

3. B2C в заднее зеркало, B2B/B2SME у нас в машине

Финтех B2C ждет непростой год

Приобретение потребителей C в качестве стартапа — это либо искусство, либо чистая математика. В большинстве случаев это похоже на последнее: обмен евро в CAC на евро в LTV с целью получить как минимум LTV 3X CAC. В золотую эру изобилия средств многие B2C-стартапы сосредоточились на привлечении клиентов для увеличения доли рынка, не уделяя внимания эффективности и часто игнорируя монетизацию. Возьмем в качестве примера N26: в 2021 году было 8 миллионов клиентов, а выручка составила всего 180 миллионов евро, или 22.5 евро ARPU. CAC был в пределах 40-60.

Поскольку венчурное финансирование на континенте иссякает, многим стартапам B2C придется сокращать расходы и находить способы добавить что-то, чтобы должным образом монетизировать свою пользовательскую базу, которая, получив наличные во время пандемии, теперь, вероятно, постарается сократить свои расходы в течение 2023 года. .

Это, вероятно, приведет к меньшему количеству сделок в области финтех/страховых технологий B2C с более широким переориентацией на модели B2B.

B2SME медленно переходит в B2B

В прошлом многие финтех-компании B2B были нацелены на МСП (см. Pleo, Qonto, Agicap…). Причин для этого много, но выделяются три: огромный рынок, недостаточно обслуживаемый сегмент, более простые потребности = хорошо подойти первым. В условиях более холодного публичного рынка и ветров рецессии существует существенный риск того, что сектор МСП понесет убытки. С другой стороны, CAC, вероятно, также увеличится при меньшей склонности к тратам. Чтобы снизить эти рыночные риски, игроки B2SME могли бы начать адресовать свои продукты более крупным клиентам, которые обычно считаются более устойчивыми во времена рецессии.

При этом мы верим, что в следующие 12–24 месяца мы станем свидетелями того, как финтех будет продвигаться вверх по рынку и инвестировать в корпоративные продукты.

4. Климатические технологии: больше денег в игре

Поскольку в этом году население мира превысило 8 миллиардов человек, а изменение климата представляет собой очевидный риск для нашего будущего, данные показывают, что ЕС является наиболее продвинутым с точки зрения осведомленности об ESG, клиентского спроса, регулирования и общего притока финансовых средств, связанных с ESG.

Поскольку спрос на них растет, многие фонды внедряют устойчивые критерии для разработки финансовых продуктов, соответствующих этим изменениям. Фактически, глобальные активы ESG AUM выросли с 14 трлн долларов в 2014 году до 39 трлн долларов в 2021 году, или 14% CAGR. MSCI, лидер в области данных ESG, увидел, что его доходы от ESG и климатических показателей выросли с 18 миллионов долларов в 2010 году до 350 миллионов долларов в 2021 году, или 31% CAGR. Индустрия венчурного капитала будет играть центральную роль в содействии изменению климата, и она уже работает.

100 миллиардов долларов на новый AUM для климата на 132 автомобилях — любезно предоставлено CTVC

Мы считаем, что 2023 год станет годом, когда крупнейшие венчурные капиталисты широкого профиля будут вкладывать значительные средства в «климатические технологии». Хотя не все стартапы, связанные с климатическими технологиями, являются финтех-компаниями, существенное совпадение (5–10% климатических сделок также относится к финтех/страховым технологиям) и потребность в инструментах для измерения/снижения риска, учета выбросов, оценки продуктов, исследований и инвестиций. является массивным. И, конечно же, где есть финтех, есть и BlackFin.

Несколько трендов, которые мы поддержим в 2023 году:

-

Необанкинг B2C оживляет (Treecard, Onlyone, Гелиос, GreenGot)

Многофункциональные продукты и близость к устойчивой миссии будут иметь ключевое значение для привлечения клиентов и выхода в лидеры. -

Средства обеспечения и проверки качества углеродных кредитов (BeZero, Sylvera, Carbon Plan, Патч)

По мере активизации усилий по декарбонизации мировой экономики спрос на добровольные углеродные кредиты продолжает расти. По оценкам McKinsey, общий размер рынка в 2030 году может составить от 5 до 50 миллиардов долларов. Добровольная торговля углеродными кредитами растет быстрыми темпами, как и базовый рынок проверки качества. Ключевой тенденцией 2023 года также станет демократизация компенсации выбросов углекислого газа. -

Больше рациональности в отношении учета выбросов углерода

Мы думаем, что учет выбросов углерода станет огромным рынком, однако сегодня мы сталкиваемся с тремя дилеммами: а) переполненный рынок с низкой дифференциацией (мы считаем, что 3 платформы учета выбросов углерода на страну — это слишком много); б) автоматизация по-прежнему отсутствует и требует огромных инвестиций или вертикализации; в) методологии не всегда согласованы и несут риск «зеленого отмывания». Все это в совокупности повышает потребность в инструментах проверки и/или защиты (таких как специальные страховые полисы), которые станут тенденцией в ближайшие годы.

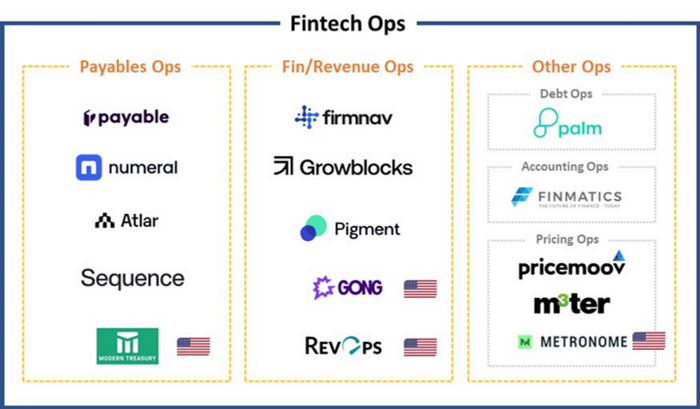

5. «Ops, я сделал это снова» — новая страсть финтеха: Ops-команды

Только за последние 3 месяца я не менее 50 раз услышал слово «PaymentOps». Я попытался найти его в Интернете, и результаты были обманчивы… самореклама

статьи из Modern Treasury (вероятно, один из монетных дворов термина) и перенаправления на «Call of Duty — Black Ops…» 😩 Примечание: я пробовал то же упражнение с другими понятиями, связанными с Ops (например, доход, долг и т. д.). слышно через виноградную лозу. Результат примерно тот же, если не хуже. Тогда как это закончилось в наших предсказаниях? Потому что за последние 12–18 месяцев мы последовали за многими учредителями, желающими облегчить жизнь «операционным командам» (то есть любой команде или роли, поддерживающей любую бизнес-операцию) с помощью «финтех-продуктов». Мы думаем, что некоторые из этих предложений могут реально породить новые сегменты рынка, как это сделали Shopify или Salesforce для витрин и CRM.

Общее ценностное предложение для платформы Ops заключается в том, чтобы исключить неосновные операционные издержки, сократить время выхода на рынок и затраты. Довольно неплохо на месяцы/годы вперед, когда требуется операционная эффективность. Но это не только снижение затрат, но и дополнительные аналитические панели для команд и уровня VP/SVP/C.

Вот очень общая карта того, как мы представляем себе пространство:

Платежные операции — это, по понятным причинам, категория операций у всех на слуху. Мы уже упоминали эту тему в прошлогоднем прогнозе. В этом году мы удваиваем ставку, так как считаем, что платежи B2B во всех формах и формах будут движущей тенденцией финтеха по крайней мере в течение следующих 5 лет. За последнее десятилетие многое было сделано в отношении дебиторской задолженности. Задолженность будет следующей. Для обработки исходящих платежей (от выпуска до выверки) почти любая компания использует сочетание человеческого взаимодействия + банковской/казначейской инфраструктуры управления и, в некоторых случаях, самодельный продукт/уровень подключения. Платформа Payment Ops избавляет от необходимости иметь дело с устаревшей инфраструктурой, а также с самостоятельными API-интерфейсами и уровнями подключения, предоставляя финансовым командам супервозможности и эффективность с первого дня. Сегодня технологические компании являются естественным плацдармом для таких решений: никаких устаревших + нужно оставаться компактным + нужно быстро масштабировать, НО иметь небольшие объемы + низкую сложность + может отточить при росте. Мы думаем, что в 1 году многие смежные финтех-компании (например, управление расходами, инструменты финансового директора и т. д.) вступят в игру кредиторской задолженности и будут конкурировать за предоставление наилучшего и удобного опыта для малого и среднего бизнеса и предприятий. Приготовьтесь, война кредиторов началась.

Revenue Ops не является чем-то новым. Это тема, которая возникла как минимум 10 лет назад, однако ИИ значительно изменил ее. Вся концепция заключается в том, чтобы дать командам S&M (+ C-level) совместную работу и инструменты прогнозирования, которые, подключаясь к ряду инструментов, таких как HubSpot, Google Analytics и др., помогают им найти лучший путь для достижения целевых показателей дохода, поддержку со всеми необходимый набор инструментов, чтобы закрыть сделку и, в конечном итоге, помочь с перепрогнозированием. Своего рода спасательный круг между функциями CEO/CFO и CRO. Нам очень нравится ракурс, но есть некоторые сомнения по поводу масштабируемости, поскольку, похоже, варианты использования еще не стандартизированы. В любом случае, мы считаем, что в 2022 году категория Revenue Ops будет приветствовать некоторые новые имена и воплощать в жизнь более конкретные и смелые варианты использования. Мы очень ждем этого!

«Другие операции» — это наша универсальная категория. Мы поместили здесь другие тенденции Ops, которые, по нашему мнению, заслуживают изучения. Одной из самых популярных является Pricing Ops, где мы собрали примеры программных платформ, которые оптимизируют операции, связанные с ценообразованием продукта или услуги (будь то повторяющиеся, по потреблению/использованию и т. д.). API-экономика + автоматизированное программное обеспечение для ценообразования на основе использования звучит неплохо. Вокруг долга также появляется довольно новая категория операций. Сегодня многие финтехи ведут «балансовый» бизнес. Обработка долговых операций далеко не проста и требует довольно большой команды. Расцветает новое поколение актеров, которые устраняют такие сложности, как создание SPV, отслеживание ковенантов, мониторинг коэффициентов и так далее.

В целом, мы считаем, что Ops fintech будет очень интересной категорией для дальнейшего углубленного изучения в течение следующих 12 месяцев.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- Платоблокчейн. Интеллект метавселенной Web3. Расширение знаний. Доступ здесь.

- Источник: https://www.finextra.com/blogposting/23502/5-fintech–insurtech-predictions-from-a-specialised-vc?utm_medium=rssfinextra&utm_source=finextrablogs