я ожидаю яйцо священника 2024 год станет своего рода годом глобальных инноваций в области чистых технологий.

Группа Cleantech видит множество областей, которые заслуживают внимания, но после чрезмерно бурного развития рынков и низких процентных ставок в 2021 году мы считаем, что процессу корректировки глобального венчурного портфеля чистых технологий предстоит продлиться еще один год.

Особенно если учесть этот период «климатическая тупостьМы находимся, а также неопределенность и нестабильность в макросреде, не в последнюю очередь в отношении того, как пройдут все многочисленные выборы 2024 года.

Во второй половине этой мысли мы перечисляем несколько ожиданий и надежд на 2024 год. Чтобы они имели смысл, сначала необходимо оценить более широкий контекст.

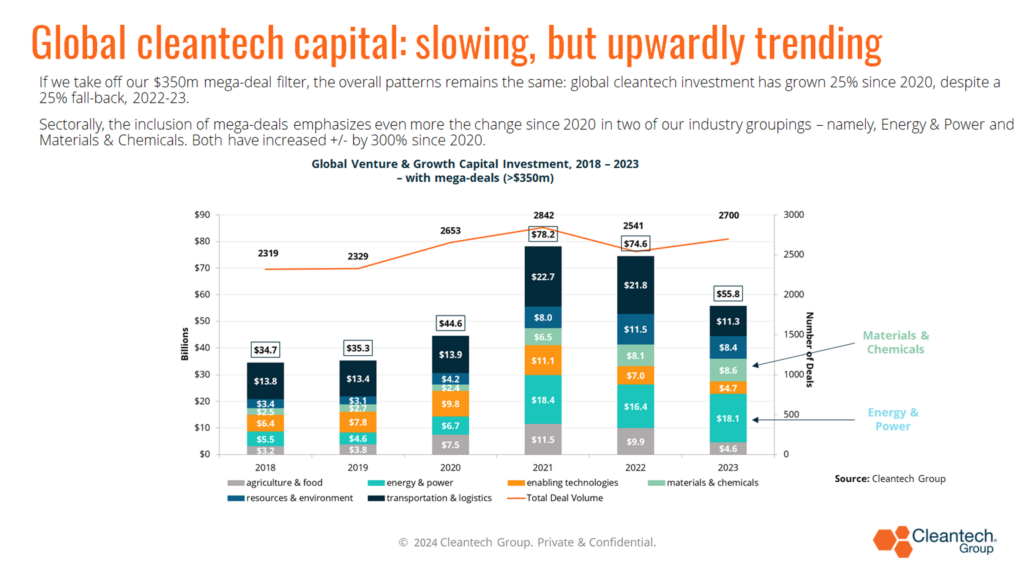

Глобальные венчурные инвестиции в чистые технологии и инвестиции в рост капитала упали на 25% по сравнению с уровнем 2022 года, но, как я утверждал в своем программном докладе на нашем недавнем 22nd ежегодный форум чистых технологий в Северной Америке, такая грубая совокупная цифра на самом деле говорит вам очень мало. Будь то вверх, вниз или ровно.

Это связано с тем, что чистые технологии — это сквозная инновационная тема, охватывающая очень многие географические регионы, все науки, все TRL и этапы развития компаний (от предварительной стадии до мега-раундов для единорогов), а также компании, которые мы классифицируем по категориям. >1400 секторов и подсекторов (в соответствии с нашей собственной таксономией)), предоставляя (потенциальные) решения практически для каждой части глобальной промышленно развитой экономики, которую вы только можете себе представить. Однородным оно не является.

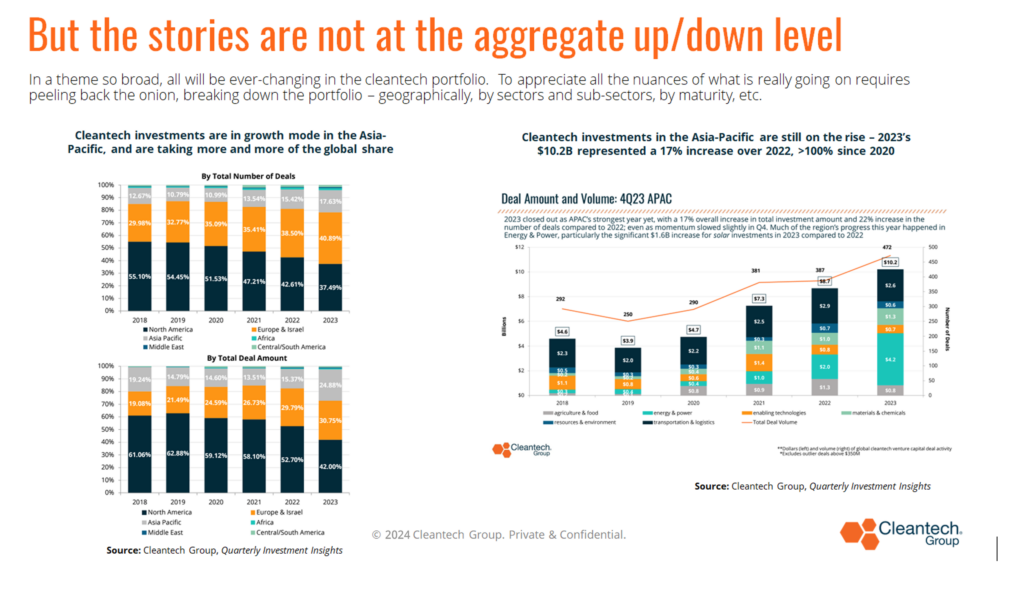

Инвестиции в инновации в области чистых технологий в Азиатско-Тихоокеанском регионе, например, продолжили свой путь вверх в 2023 году и говорят о продолжающейся глобализации инноваций – нигде больше, чем в нашем пространстве, где решения и хорошие компании приходят отовсюду.

В отличие от большинства инновационных тем, на долю США сегодня приходится менее 50% мирового количества сделок в области чистых технологий, и этот процент постоянно имеет тенденцию к снижению в течение последних нескольких лет.

На глобальном уровне следует иметь в виду и другую цифру в 25 %: в 2023 году показатель в 25 % был на 2020 % выше, чем в 25 году, и мы думаем, что для любого серьезного аналитика этого многолетнего инновационного пути это более важная цифра в XNUMX %, которую необходимо учитывать. на этом этапе следует сосредоточиться.

Это указывает на ощущение продолжающегося восходящего пути нашей темы, начиная с Парижского соглашения, в целом. Мы рассматриваем пики 2021 и 2022 годов как аномальный период, вызванный очень горячими местами в сельском хозяйстве и пищевой промышленности, а также в транспорте и логистике, как показано ниже.

В частности, эти две промышленные области упали в 2023 году более чем на 50% из-за массового спада в очень конкретных инвестиционных секторах, которые, возможно, стали чрезмерно инвестированными и перегретыми, а именно:

- Альтернативные белки и домашнее сельское хозяйство в нашей промышленной группе «Сельское хозяйство и пищевая промышленность»:

- Общая сумма Alternative Proteins в Северной Америке в 577 году составила 2023 миллионов долларов, что почти в 7 раз меньше, чем ее общая сумма в 3.5 миллиарда долларов в 2021 году. Глобальное падение было ближе к 5x (1.2 миллиарда долларов в 2023 году против> 5.5 миллиарда долларов в 2021 году).

- Общая сумма Indoor Farming в Северной Америке в 153 году составила 2023 миллиона долларов, что почти в 10 раз меньше, чем общая сумма в 1.45 миллиарда долларов в 2022 году. Глобальное падение за тот же период составило почти 6 раз.

- Дорожные транспортные средства, цепочки поставок и логистика в нашей промышленной группе «Транспорт и логистика»:

- Общая сумма инвестиций в цепочки поставок и логистику в 680 году в 2023 миллионов долларов резко контрастирует с >20 миллиардами долларов (да, 20 миллиардов долларов), которые были инвестированы за 9 кварталов с четвертого квартала 4 года.

- На глобальном уровне спад производства дорожных транспортных средств (например, электромобилей и в основном пассажирских электромобилей) менее драматичен. Общий объем инвестиций в 7.3 году в размере 2023 миллиарда долларов в 14 году скорее является тенденцией к снижению: на 2022% по сравнению с 8.5 миллиарда долларов в 16 году, что после падения на 2021% по сравнению с 10.2 миллиарда долларов в XNUMX году. Опять же, агрегированные данные маскируют полный географический сдвиг в инвестициях.

- В 2021 году на Северную Америку пришлось более 50% таких инвестиций.

- В 2023 году на долю Азиатско-Тихоокеанского региона, возглавляемого Китаем и поддерживаемого Индией, приходилось почти 70% таких стран.

Эти примеры подтверждают два ключевых утверждения, а именно:

- Уровень инвестиций в 2021 и 2022 годах был экстраординарным, особенно с учетом того, насколько драматичными были уровни инвестиций в цепочки поставок и логистику в период Covid, когда их хрупкость и неэффективность были так резко выявлены.

- Во всем портфеле чистых технологий всегда будут существовать подотрасли, находящиеся в состоянии роста: некоторые из них находятся в режиме отката, некоторые переоценены и перестраиваются, а другие выходят на более ранние стадии. Привыкайте к этому, люди; так было всегда.

Нигде это не так верно, как в США, крупнейшем венчурном рынке в мире.

Падение на 45% в 2022-23 годах является наиболее драматичной корректировкой/откатом в глобальном наборе данных, отражающим конец легких денег, менее восприимчивых рынков выхода, особенно в случае IPO, и отражающее ярко выраженные циклы подъемов и падений, которые всегда наблюдались. характеризует венчурный капитал США.

В преддверии 2024 года все это может показаться довольно мрачным, но на самом деле есть три больших «но», о которых следует помнить:

- Начальная стадия продолжает оставаться сильной, особенно в некоторых секторах, в которых труднее всего бороться. Отрадно, что за этот период на «глубокие» чистые технологии – такие области, как батареи, цемент, термоядерный синтез и сталь – пришлось 13% всех инвестиций в 2022 и 2023 годах (по сравнению с 6% в 2018-2020 годах). Новая инвестиционная волна, ориентированная на более глубокие решения по декарбонизации на период до 2030 года, утвердилась.

- Сухого порошка по-прежнему много, и хотя сбор средств стал сложнее, чем, скажем, два года назад, новые фонды все еще собираются самыми надежными управляющими фондами.

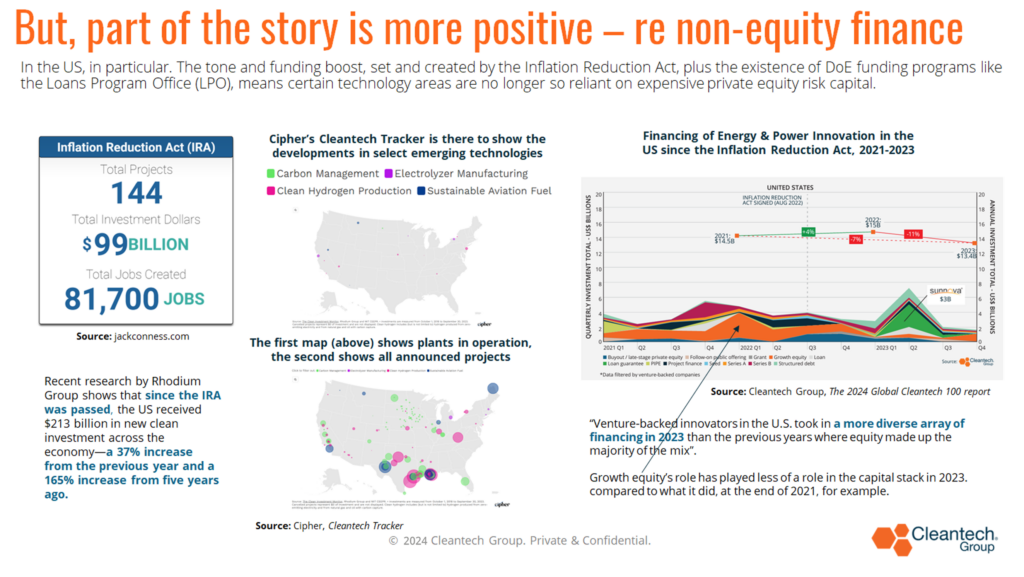

- В 2023 году в США наблюдалось активное появление неакционерного финансирования в структуре капитала более поздних стадий., стимулируемый Законом о снижении инфляции, а также Законом о двухпартийной инфраструктуре. Нам следует отметить тот факт, что дорогостоящий акционерный капитал роста смог играть меньшую роль в финансировании будущих производственных предприятий, и в этот новый период мы видим, как все больше и больше проектов в ключевых секторах декарбонизации объявляются и начинаются со строительства.

На этом фоне мы выражаем некоторые наши надежды и ожидания на 2024 год…

Ожидается, что инвестиции в энергетику останутся устойчивыми.

Инвестиции в компании, занимающиеся экологически чистыми технологиями в энергетике и энергетике, во всем мире выросли почти на 300% с 2020 года, что стимулируется отсутствием энергетической безопасности и геополитикой, чему способствуют возобновляемые источники энергии, во главе с солнечной энергией, предлагающие такие конкурентоспособные цены, и в контексте того, что нам необходимо достичь цели утроить возобновляемые источники энергии. потенциала к 2030 году в рамках усилий по достижению согласованных климатических целей. Гонка началась.

Особенно в областях, связанных с проблемами скорости, масштаба и оптимизации эффективности.

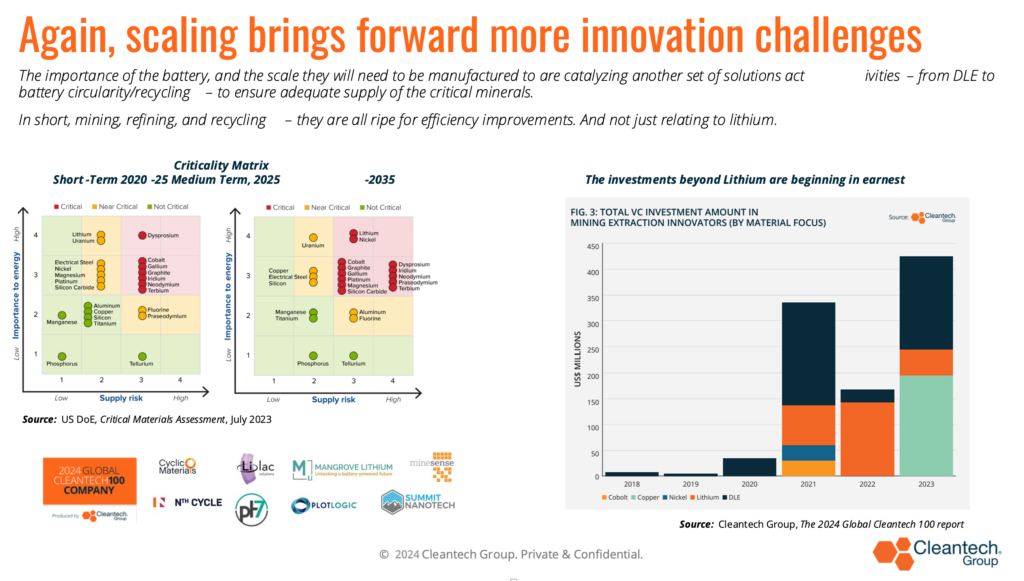

Стремление к масштабированию порождает целый ряд других инновационных задач/возможностей – не в последнюю очередь в области хранения энергии и материалов.

В отношении аккумуляторов учитываются все аспекты повышения эффективности и снижения затрат – от инноваций, связанных с анодом до катода, от альтернативных химических вариантов (например, благодаря графену) до переработки (чтобы улучшить доступ к важнейшим минералам). ).

Ожидается, что усилия по обеспечению устойчивости поставок критически важных минералов будут продолжаться (помимо лития).

За последние 2-3 года были сделаны крупные инвестиции в обеспечение доступности лития – будь то путем прямого извлечения или переработки лития. Мы ожидаем, что эта общая тенденция сохранится, но с большим вниманием и к другим элементам – будь то медь, кобальт, никель, цинк. Список (что касается) можно продолжать и продолжать.

Ожидается, что революция материалов продолжится в 2024 году.

Декарбонизация в значительных масштабах не может произойти при наличии достаточного количества таких полезных ископаемых, но она также не может произойти без разработки новых материалов, которые будут разрабатываться еще быстрее и дешевле.

Примеры областей могут включать инновации в области сорбентов, которые помогут снизить затраты на прямое улавливание воздуха, или новые катализаторы для производства электронного топлива для авиации и судоходства; или материалы для хранения тепла при высоких температурах (1300–2000°C), тем самым открывая рынки тепла для промышленных процессов.

Как и в случае с энергетикой и энергетикой, в этой промышленной категории в нашей таксономии глобальные инвестиции увеличились примерно на 300% с 2020 года. Мы ожидаем, что инвестиции в инновации в области материалов в 2024 году останутся высокими.

Мы ожидаем, что в духе более быстрого и дешевого подхода к искусственному интеллекту в чистых технологиях в 2024 году будут уделять все больше внимания.

На одном уровне нет ничего нового, но мы заняты выявлением компаний, все ценностные предложения которых основаны на уникальных возможностях ИИ (а не просто на инструменте для создания постепенных улучшений). Одной из областей высокого потенциала является возможность турбонаддува за счет более высокой вычислительной мощности, разработки новых материалов, новых ингредиентов и т. д. За последние 2-3 года самые крупные инвестиции в ИИ в экологически чистые технологии были связаны с прецизионным сбором урожая. , прогноз погоды, мониторинг посевов и почвы, управление фермами и умное орошение. Переработка и разведка аккумуляторов также находятся на подъеме.

Ожидайте крови на улицах в 2024 году.

Сохраняя реальность, мы знаем, что в последнее время стали обычным явлением бридж-кредиты и инсайдерские раунды в надежде пережить трудную ситуацию по сбору средств и избежать неудачных раундов. Не все можно отложить, и мы ожидаем, что в 2024 году придется сделать трудный выбор, что приведет к росту консолидаций, вторичных компаний и банкротств (в подсекторах, где может быть слишком много «я тоже»).

Одной из таких областей может быть сфера услуг по поддержке управления выбросами углерода. Не сами компании по удалению углерода, а скорее компании, занимающиеся технологиями мониторинга и проверки, а также рыночные компании. В 2020-2023 годы было вложено так много инвестиций, но мы живем в период, когда рынки компенсации выбросов углерода работают недостаточно хорошо, а сомнения в качестве данных и качестве получаемых компенсаций сохраняются и создают препятствия.

Что касается надежд, а не просто ожиданий, я назову три, которыми можно закончить.

Мы надеемся увидеть первый фонд, ориентированный на адаптацию, как сигнал признания отрезвляющей реальности того, что мы просто не собираемся ограничивать повышение температуры на планете чем-либо близким к 1.5°C.

Мы движемся в мир, где засухи, наводнения, волны тепла, лесные пожары и другие катастрофы, вызванные изменением климата, станут обычным явлением в большинстве лет – на всю оставшуюся жизнь. Чтобы функционировать промышленно, функционировать как общество, мы должны инвестировать в адаптацию, а также в смягчение последствий. Это откроет некоторые интересные и краткосрочные инновационные возможности.

Мы надеемся увидеть растущий интерес к инвестициям, связанным с водными ресурсами, в 2024 году – возможно, начиная с пересечения энергетики и воды.

Учитывая, как долго инвестиции в водные ресурсы отставали, мы не ожидаем существенных изменений в 2024 году, но, возможно, по крайней мере, может произойти некоторый сдвиг в понимании того, что первый кризис, с которым мы, вероятно, столкнемся в ближайшие годы, не связан с энергоснабжением. кризис, а не кризис воды, жизненной силы природы, промышленности и общества.

И, наконец, мы надеемся (даже молимся), что политика, направленная на улучшение климата, в лучшем случае останется без какого-либо воздействия.

Остерегайтесь слона в комнате 2024 года: как результаты выборов повлияют на климатическую политику и динамику?

Да, с приближением 2024 года венчурные инвестиции/инвестиции в рост находятся на этапе корректировки. Но, возможно, инновационная экосистема никогда не была такой сильной, и она играет свою роль.

Но чтобы подняться на постоянно поднимающуюся гору, нам нужно, чтобы все остальные заинтересованные стороны – политики, крупные финансы, корпоративные лидеры – сыграли свою роль, чтобы внедрять инновации, действовать быстрее, соответствовать своим словам и обещаниям, стимулировать спрос, развивать новые финансовые инструменты, отвечающие целям предстоящих задач.

Будет ли 2024 год, названный журналом The Economist «величайшим годом выборов в истории», когда на избирательные участки придут более четырех миллиардов человек, принесет нам идеологов и популистов или прагматиков, готовых утверждать, что решение проблемы изменения климата не только необходимо, но и является путь к большей национальной безопасности и экономическому процветанию, сможем ли мы придерживаться выбранного курса?

Тремя выборами, за которыми стоит следить, учитывая их влияние на направление глобальных чистых технологий в 2025+, являются Индия, ЕС и США – Индия из-за ее растущего влияния и огромных размеров; ЕС, потому что Европа на протяжении трех десятилетий твердо задавала последовательный тон в глобальных диалогах и давала нам правила, облагающие налогом выбросы углерода, запрещающие токсичные продукты и т. д.; и США, потому что, только что начав двигаться к более декарбонизированному и индустриальному будущему, построенному на технологиях, внутреннем производстве и рабочих местах, трампизм в полную силу может нажать кнопку обратного курса.

Сможем ли мы закончить 2024 год по-прежнему выглядеть как мир, искренне отказывающийся от ископаемого топлива, или мы сделаем шаг назад и останемся на произвол прихотей и капризов нескольких авторитарных лидеров?

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/