Мы продолжаем нашу серию глубоких погружений с акцентом на Родительские метаплатформы Facebook. Как всегда, мы сосредоточимся на традиционном анализе денежных потоков DCF, а также на модели относительной оценки для прогнозирования 12-месячной целевой цены. Мы опишем, где прогнозируются стандартные предположения о марже и выручке. Мета торговать, а затем изложить наши собственные предположения о марже и выручке, используя текущие модели макроэкономической оценки, при этом корректируя их, чтобы отразить возможность восстановления коэффициентов до более низких уровней в вероятном наступлении экономический спад в США. Наконец, мы объединим это с техническим обзором акций, чтобы получить наше окончательное решение. Целевая цена акций META на следующие 12 месяцев.

Содержание:

- Обзор и история компании

- Консенсус-прогнозы Уолл-стрит

- Ключевые показатели рейтинга оценки

- Сравнение ценности аналогов

- Макроэкономический фон, рыночный цикл и отраслевой анализ

- Последние новости и доходы

- Прогноз и оценка

- Технический анализ

- Резюме, рекомендации и целевая цена

Обзор и история компании Meta Platforms (META)

Facebook была основана в октябре 2003 года и запущена как FaceMash, прежде чем стать Facebook в феврале 2004 года и, наконец, просто Facebook в 2005 году. Nasdaq 18 мая 2012 года в ходе IPO, которое оценило его в более чем 100 миллиардов долларов, третье по величине IPO американской компании за все время. После IPO акции Facebook упали почти на 50%, так как инвесторы столкнулись с той же проблемой, с которой сейчас сталкивается компания: ее перспективами.

Еще в 2012 году Facebook сделал ставку на мобильные устройства, как и предполагалось. приложения для смартфонов были ключом к будущему росту. Перенеситесь вперед к текущему времени и просто поменяйте местами метавселенная для мобильных приложений, и у вас будет тот же результат. В настоящее время компания делает ставку на метавселенную, и инвесторы снова настроены негативно, поскольку в этом году акции упали примерно на 50%. На ум приходит «обмани меня один раз», но посмотрим.

Facebook торговался под тикером FB в течение первого десятилетия своего существования, но в прошлом квартале он сменил название и тикер на Мета-платформы и ЦЕЛЬ, соответственно, чтобы отразить растущие инвестиции фирмы в метавселенную. Meta — крупнейшая в мире социальная сеть с почти 2 миллиардами активных пользователей. Он действует по всему Facebook, WhatsApp и Instagram платформы и в значительной степени полагается на рекламу для получения дохода. Meta также использует покупки в приложении через игры и рекламу, которые приносят дополнительный доход.

Читайте также: Apple Stock Deep Dive: целевая цена AAPL на уровне 100 долларов из-за падения доходов в 2023 году

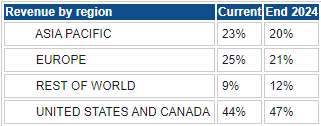

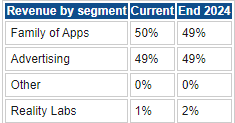

Мета-платформы получает большую часть своего дохода от США и Канады, и, по прогнозам, он будет увеличиваться в течение следующих двух лет, в то время как рост в Азии и Европе страдает. В настоящее время на рекламу и семейство приложений в основном приходится практически весь поток доходов Meta, но, по прогнозам, он останется таким до конца 2024 года. И это несмотря на огромные инвестиции в метавселенную, которые в настоящее время предпринимаются. Он прогнозирует Лаборатория реальности, который является его подразделением метавселенной, вырастет с 1% до 2% дохода к концу 2024 года, несмотря на прогнозируемый рост фактического дохода более чем в три раза за тот же период времени.

Источник: расчеты Refinitiv и FXStreet.

Источник: расчеты Refinitiv и FXStreet.

Как и многие акции, особенно в технологическое пространство, Мета показала впечатляющие результаты, когда отскочила от минимумов пандемии в марте 2020 года. Мета запас вырос более чем на 100% до максимума в сентябре 2021 года. Это было более или менее тик за тиком с Насдак (QQQ) производительность, значительно опережая S&P 500 (шпионский).

Facebook Meta (зеленая линия) по сравнению с SPY (оранжевая линия) и Nasdaq QQQ (синяя линия).

2022 год был не таким добрым, и Мета-платформы пострадал от своего квартального отчета в феврале, учитывая медвежий рынок в целом. С тех пор он ни разу не отскакивал каким-либо значимым образом и сейчас упал на 53% с начала года. Процентная потеря META за 2022 год более чем вдвое превышает потерю Nasdaq или S&P 500..

Еженедельная динамика акций META по сравнению с S&P500 и Nasdaq100

Метаплатформы: консенсус-прогнозы Уолл-стрит

Источник: Рефинитив

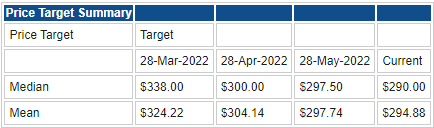

Несмотря на обвал, после этих февральских данных о доходах Уолл-стрит Сообщество аналитиков остается позитивным в отношении Meta. средняя 12-месячная целевая цена является значительной и составляет 294.88 доллара США. по сравнению с текущей ценой в 160.60 долл. США, массивный Премия 83% выше текущей цены акций META. Группа оптимистов, эти аналитики с Уолл-Стрит. Они гонялись за ценой и за последние три месяца снизили целевую цену с 324 до 294 долларов. Аналитики Уолл-стрит всегда отстают, как показано на графике ниже.

Цена акций Facebook Meta (желтый цвет) по сравнению со средней целевой ценой аналитиков (фиолетовый цвет) Источник: Refinitiv

Мета-платформы: ключевые показатели рейтинга оценки

Источник: расчеты TradingView, Refinitiv и FXStreet.

Мета-платформы: сравнение ценности аналогов

Мета-платформы видел его оценка полностью возвращается к среднему после его падение доходов в феврале, P / E, сейчас на самом деле ниже среднего показателя S&P 500 и ниже всех основных конкурентов. И это несмотря на невероятно высокую маржу и генерирование свободного денежного потока по сравнению с аналогами. Facebook, по нашему мнению, по сути является рекламная компания, поэтому сравнение с рекламной индустрией тоже уместно. Однако даже беглый взгляд на WPP и Nielsen показывает, что Meta предлагает относительно более дешевую оценку, основанную исключительно на коэффициентах P/E.

Источник: расчеты TradingView, Refinitiv и FXStreet.

Метаплатформы: макроэкономический фон, рыночный цикл и отраслевой анализ

Мы находимся в Медвежий рынок по всем основным показателям, S & P 500 и Nasdaq. Экономика замедляется как в мире, так и в США. Как мы видели выше, Meta — это глобальная компания, которая генерирует свои доходы в глобальном географическом сегменте. В условиях замедления экономики и ужесточения финансовых условий неудивительно, что рекламные бюджеты сократились. Многие из бенефициаров пандемии уже вернулись на допандемический уровень, включая метаплатформы. Тем не менее, основные индексы все еще далеки от возврата к уровням февраля 2020 года, и это может быть предупреждающим признаком грядущих потенциальных потерь.

Также читайте: Amazon Stock Deep Dive: целевая цена AMZN на уровне 106 долларов с краткосрочными рисками, компенсируемыми долгосрочным ростом

Извиняюсь за повтор, если вы постоянный читатель, но в среднем медвежьи рынки длятся 12 месяцев и приводят к среднему снижению на 40%. Без рецессии это среднее снижение ближе к 30%. Однако мы все больше убеждаемся в том, что США войдут в рецессию в этом или в 2023 году, Потребительские настроения Мичиганского университета чтение упало до рекордно низкого уровня на прошлой неделе, и ФРС остается в режиме борьбы с инфляцией как у него связаны руки. рынки облигаций также становятся более уверенными в неизбежной рецессии в США и начали снижать оценки ставок на 2023 год.

В настоящее время рынок ожидает процентные ставки достигнут пика в начале 2023 г. а потом начинают падать. Это сделало бы текущий пешеходный цикл - один из самых быстрых и агрессивных за всю историю наблюдений. Экономика плохо реагирует на внезапное резкое повышение процентных ставок. Потребителям нужно, чтобы их ожидания постепенно менялись, чтобы они могли подготовиться, неуклонно снижать потребление и менять поведение. Однако из-за бушующей инфляции ФРС была вынуждена резко развернуться, и поэтому потребители столкнулись с шоком и трепетом перед рост цен и рост процентных ставок. Не лучшая комбинация для любой экономики.

Учитывая потенциальное снижение основных индексов на 40%, мы находимся чуть более чем на полпути и, похоже, у нас есть больше возможностей для снижения. Это может быть вызвано после следующего сезона отчетности. В настоящее время S&P 500 торгуется примерно в 15 раз выше прогнозной прибыли и в 20 раз выше исторической прибыли.. Оба близки к долгосрочным средним значениям. Но нам нужно сосредоточиться на том, что происходит с этими средними показателями во времена рецессии.

За последние три рецессии прогнозы аналитиков не оправдались на -33%, -46% и -25%. Синхронное замедление глобальных PMI предполагает высокую вероятность того, что прибыль на акцию будет на 20% ниже текущих прогнозов в следующем году. pic.twitter.com/UnoWGick13

— Ян Харнетт (@IanRHarnett) 26 июня 2022

Принимая будущие доходы за 2023 год на 10 % ниже, а цену, кратную 15, получаем форвардные доходы. S&P 500 (SPX) вернулся почти к 3,300. Интересно, что именно таким был индекс до пандемии. Еще как минимум 10% снижения, и нам нужно будет учесть это в наших расчетах средней целевой цены, которые мы рассмотрим ниже.

Рекламный сектор

Мета получает большую часть своих доходов от цифровая реклама, и мы видим больше препятствий для расходов на рекламу. По данным Forbes, 2008 Великий финансовый кризис видел расходы на рекламу упали на 13%, В то время Инсайдерская разведка приближает эту цифру к 20%. Тем не менее, у нас были предупреждения от самой Meta, которые были подкреплены SNAP- что пространство цифровой онлайн-рекламы замедляется. Мета находится в сильной позиции, как показывают данные InsiderIntelligence ниже. Facebook и Instagram в сочетании будет иметь наибольшее среднее время, проводимое в день в социальных сетях. Хотя Facebook может замедляться с точки зрения его первоначального использования, дополнительные данные показывают, что он становится все более важным инструментом для бизнеса.

Источник: emarketer.com

Метаплатформы: последние новости и доходы

Давайте сделаем шаг назад, чтобы подвести итоги шока и трепета, которые родитель Facebook сообщалось в феврале этого года. Тогда компания сообщила прибыль на акцию составила 3.67 доллара по сравнению с оценками Уолл-стрит в 3.84 доллара.. Выручка составила 33.67 млрд долларов против консенсус-прогноза в 33.4 млрд долларов. Рост пользователей замедлялся и пропустил оценки. Ежедневные активные пользователи (DAU) 1.93 млрд против ожидаемых 1.95 млрд. Ежемесячные активные пользователи (MAU) 2.91 млрд против ожидаемых 2.95 млрд.

Настоящая проблема заключалась в мрачном прогнозе, поскольку Мета прокомментировал проблемы, связанные с изменениями в Конфиденциальность Apple iOS, инфляция и вопросы цепочки поставок, Это привело к Акции META упали на 26% на релизе и падение еще 25% в течение следующих двух недель. Акции Facebook так и не восстановились. Результаты первого квартала в апреле были неоднозначными: выручка отсутствовала, а прибыль на акцию впереди. Это подняло акции 1 апреля, но МЕТА акции не смог удержать эти достижения. Следующий отчет о доходах ожидается 27 июля.

Мета-платформы: прогноз и оценка

Мы начинаем нашу оценку Мета используя средние прогнозы аналитиков и компаний. Самое большое предположение, которое мы должны сделать при использовании дисконтированного денежного потока, — это ожидаемый темп роста. Обычно в корпоративных финансах используется историческая инфляция или средняя процентная ставка, но, как и в любом будущем анализе, всегда должны быть некоторые предположения. Мы использовали 4% как инфляцию, и процентные ставки растут, несмотря на Facebook сам замедляется. Это также дает некоторое объяснение возможности того, что метавселенная добьется успеха!

Использование этих прогнозов дает нам прогнозируемая целевая цена $282, что значительно выше текущей цены Meta в $161. Однако мы считаем, что текущие прогнозы слишком высоки, и что Мета-платформы пострадает как выручка, так и маржа. Мы излагаем наши более консервативные прогнозы во второй таблице ниже. Мы основываем этот прогноз на самых низких оценках Refinitiv как по выручке, так и по марже, а также на наших собственных оценках.

Источник: расчеты Refinitiv и FXStreet.

У нас есть снизили наши прогнозы выручки и маржи до потенциально наихудшего сценария. Кроме того, мы снизили окончательный темп роста до 1%. По сути, мы пытаемся определить наихудший сценарий. Это приводит к оценочная справедливая стоимость $179. Опять же, это все еще выше текущих уровней. Чего мы не можем смоделировать, так это потенциальных изменений в государственной политике и законодательстве, направленных против всех крупных технологических и социальных медиа-компаний. Европейский союз, в частности, усиливает свое внимание к этому сектору, что может привести к новым препятствиям. Однако этот тип события трудно точно смоделировать, так как изменения в Настройки конфиденциальности Apple iOS были второстепенным событием для Meta.

Источник: расчеты Refinitiv и FXStreet.

Если мы обратимся к более сравнительной модели цена/прибыль, мы также можем наметить оценочный и наихудший сценарии, основанные на текущем среднем соотношении цена/прибыль для Мета и общий фондовый рынок. В таблице ниже мы снова используем средние прогнозы от Refinitiv и наихудший прогноз. Однако мы используем наихудший случай для выручки и маржи. Это дает ожидаемая прибыль на акцию $13.81 или $10.62 для Меты.

Источник: расчеты Refinitiv и FXStreet.

Используя 13.81 или 10.62 доллара, мы затем посмотрим на историческое среднее значение. соотношение цены и прибыли для Meta. Мы можем видеть на графике ниже, что на ранних стадиях Meta акции были размещены с очень высоким мультипликатором, как и многие другие крупные технологические компании. FAANG имена. Это дало среднее значение P/E за 10 лет, равное 30.42, что мы считаем слишком высоким. Текущий уровень 13 является нижней границей диапазона. Взяв наш наихудший EPS в размере 10.62 доллара и используя 13, мы получим целевая цена $ 138. Мы думаем, что маловероятно, что P/E Meta упадет ниже 13. Это мало не только для Facebook, но и для Nasdaq и S&P 500, как мы показали выше.

Затем наш наихудший сценарий дает нам целевую цену в 138 или 179 долларов с использованием приведенной выше модели DCF. Наш наихудший сценарий предполагал, что валовая прибыль не упадет ниже 70%. На втором графике ниже показано, что это происходило в прошлом, но не с тех пор, как Великий финансовый кризис да и то ненадолго.

В целом, даже скромное повышение коэффициента цена/прибыль до 15 дает нам среднюю целевую цену от 159 до 179 долларов на основе низких оценок, предоставленных Refinitiv, и нашей собственной модели DCF. Это наш худший сценарий.

Мета (МЕТА) технический анализ

Все модели оценки хороши, но конечным показателем является цена, и Акции мета-платформ был в мощный нисходящий тренд так как доходы еще в феврале. Доходы за следующий квартал появятся не раньше июля, и маловероятно, что до тех пор акции получат много катализаторов.

Тем не менее, есть несколько интересных моментов. У нас есть расхождение как с Индексом относительной силы (RSI), так и с Индексом денежных потоков (MFI). Оба имеют тенденцию к росту, а цена акций – нет. Дивергенции — классический индикатор контртренда, поэтому META может ожидать поворота. На текущих уровнях до пандемического минимума в 137.10 доллара недалеко, что представляет собой сильную поддержку.

Еженедельный график Meta Platforms

Метаплатформы: резюме, рекомендации и целевая цена

К сожалению, для рынка акций в целом существует больший риск снижения, что, вероятно, приведет к дальнейшему давлению на цену акций Meta в краткосрочной перспективе. WМы осторожно оптимистичны в долгосрочной перспективе и установили 200-месячную целевую цену в размере 12 долларов США с очевидным рейтингом покупки в результате.. Технически мы считаем, что движение может быть нацелено на 240 долларов, если произойдет отскок. Хотя выше мы описали наихудшие ценовые цели, мы считаем, что сильная ценовая цель оправдана временным горизонтом.

В краткосрочной перспективе возможны новые встречные ветры, но мы чувствуем, что есть потенциал для другого события типа хоумрана если инвестиции в метавселенная окупается и Facebook имеет хороший послужной список ориентироваться на последние тенденции и плавно переходить от Facebook в WhatsApp, Instagram в мобильный. Однако факт остается фактом: набор продуктов Meta по-прежнему приносит прибыль и является сильным рекламным партнером для всех компаний. Это вряд ли изменится даже с конкуренцией со стороны Tik Tok и других новых участников. WhatsApp еще не полностью монетизирован и предоставляет дополнительный потенциал для Meta.

Побочные риски для нашей оценки:

- Метавселенная хоумран.

- Рыночные переоценки P/E и перспективы маржи.

- США избегают рецессии.

Обратные риски

- Расходы на рекламу падают ниже уровня GFC.

- Глубокая рецессия в США, похожая на GFC, означает, что оценки и маржа падают ниже наших наихудших предположений.

Приведенные ниже таблицы доходов и прогнозов от Refinitiv.

Нравится эта статья? Помогите нам с обратной связью, ответив на этот опрос: