Управляющее резюме:

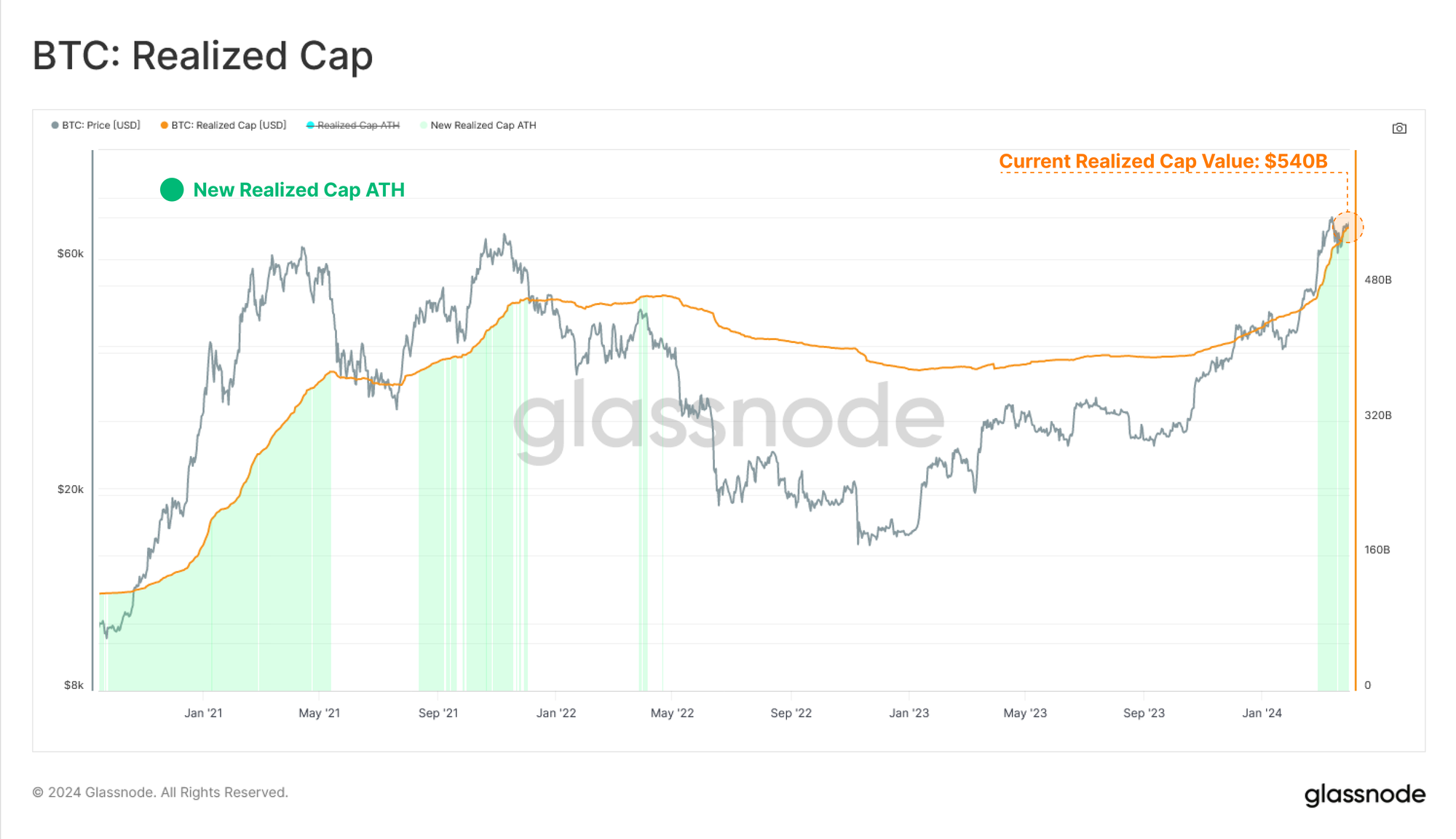

- Капитал продолжает перетекать в биткойны: реализованная капитализация выросла до нового максимума в 540 миллиардов долларов, а темпы притока капитала в актив теперь превышают 79 миллиардов долларов в месяц.

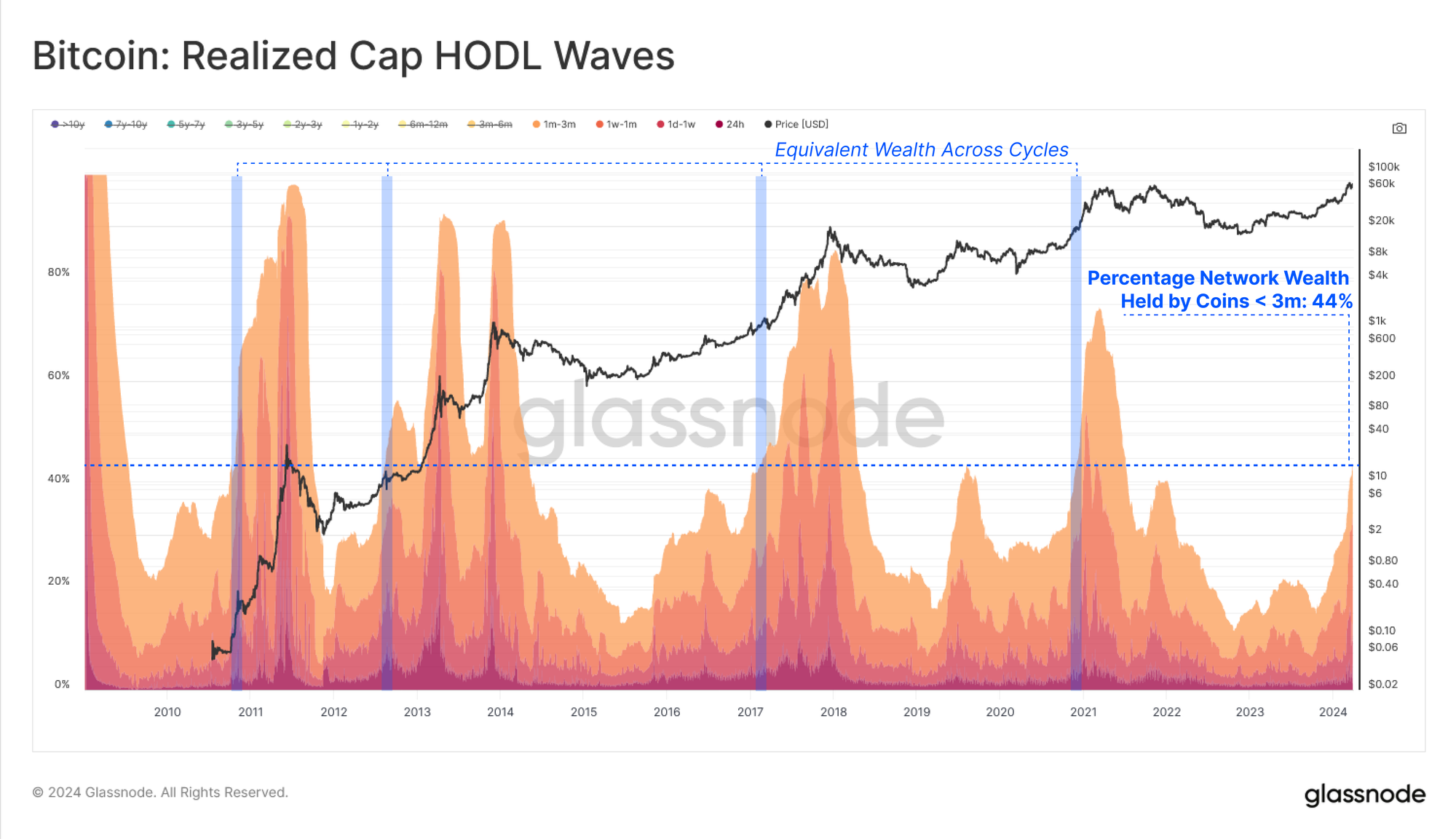

- Передача богатства от долгосрочных держателей обратно к новому спросу ускоряется: более 44% богатства сети теперь принадлежит монетам возрастом менее 3 месяцев.

- Фиксация прибыли продолжает доминировать в поведении инвесторов, причем как долгосрочные, так и краткосрочные держатели убирают фишки со стола. Однако общее доминирование прибыли смещается в сторону долгосрочных держателей.

Растущая волна ликвидности

Ценовое действие Биткойна решительно превысило ATH предыдущего цикла в начале марта, вызвав переход к открытию цены. Как мы рассказывали на прошлой неделе (ВоК-13), это побудило потратить значительный объем предложения и получить прибыль.

Это приводит к тому, что потраченные монеты обычно переоцениваются с более низкой стоимости на более высокую. Поскольку эти монеты переходят из рук в руки, мы также можем рассматривать это как приток нового спроса и ликвидности в класс активов.

Этот механизм элегантно выражен метрикой Realized Cap, отслеживающей совокупную ликвидность в долларах США, «хранящуюся» в активе данного класса. Реализованная граница теперь достигла нового значения ATH в размере 540 миллиардов долларов США и увеличивается с беспрецедентной скоростью, превышающей 79 миллиардов долларов США в месяц.

Мы можем разбить возрастные группы Realized Cap, используя метрику Realized Cap HODL Wave. Этот инструмент особенно полезен для различения распределения богатства, выраженного в долларах США, по различным возрастным группам.

Если мы выделим монеты возрастом менее 3 месяцев, мы увидим резкий рост за последние месяцы: этим новым инвесторам теперь принадлежит ~44% совокупного богатства сети. Этот рост количества молодых монет является прямым результатом того, что долгосрочные держатели тратят свои монеты по более высоким ценам, чтобы удовлетворить волну притока спроса.

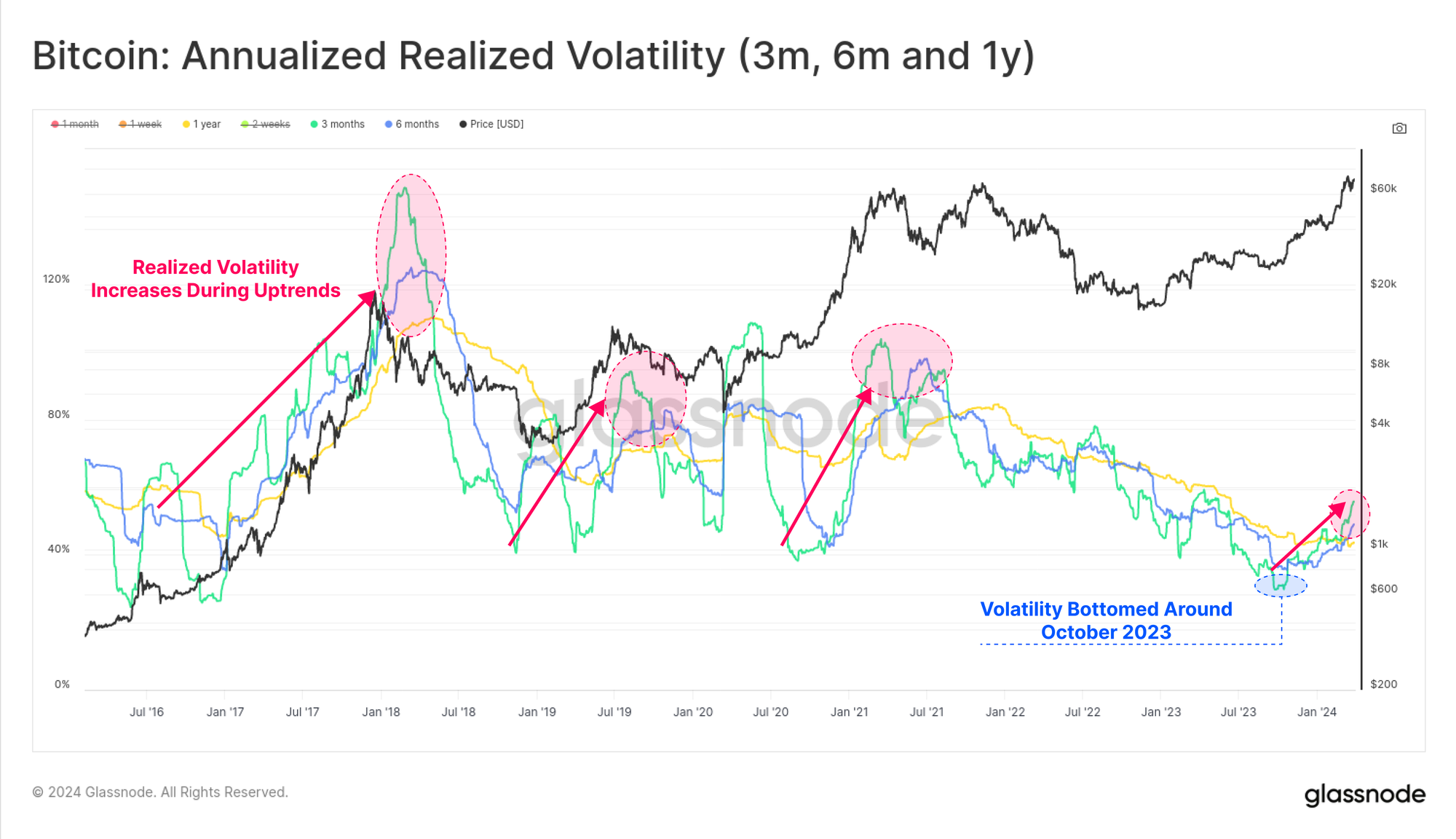

Для предыдущих циклов Биткойна типично, что рост нового спроса, как правило, сопровождался повышенным аппетитом к спекуляциям. Это, как правило, приводит к все более волатильным рынкам, что характерно для макроэкономических тенденций в предыдущих циклах Биткойна.

90-дневная реализованная волатильность почти удвоилась с 28% до 55% с октября 2023 года, что ознаменовало момент, когда приток реализованной капитализации начал ускоряться.

Спящие запасы пробуждаются

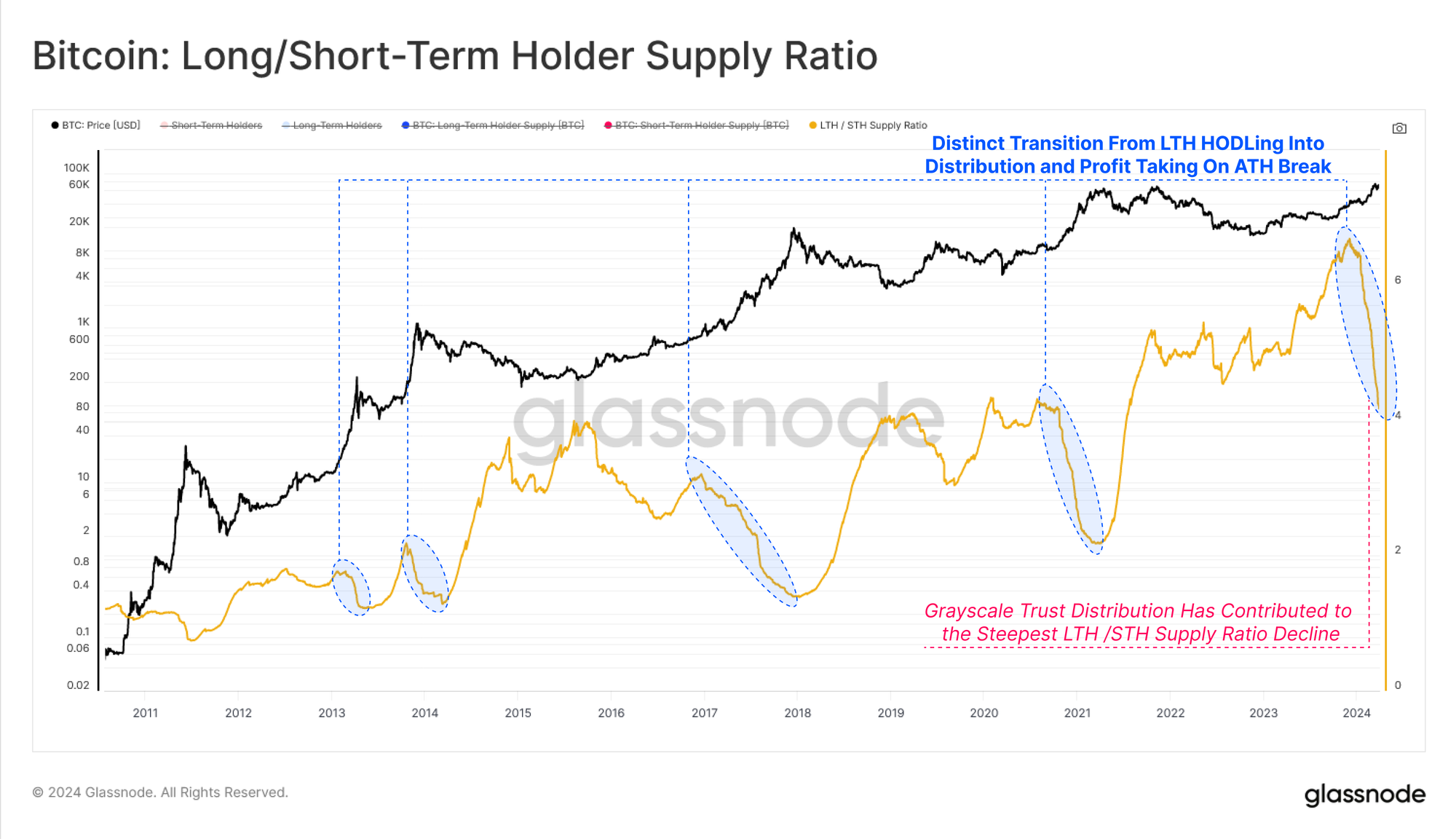

Из-за исторической нехватки поставок (см. WoC-46-2023), дивергенция между предложением долгосрочных и краткосрочных держателей начала закрываться. По мере роста цен и увеличения нереализованной прибыли инвесторов это побуждает долгосрочных держателей (LTH) расстаться со своими активами.

Предложение LTH сократилось на -900 тыс. BTC с пика в 14.91 млн BTC, установленного в декабре 2023 года, причем примерно треть этого объема приходится на отток трастовых активов GBTC (около -286 тыс. BTC).

И наоборот, предложение краткосрочных держателей увеличилось на +1.121 млн BTC, поглощая давление распределения LTH, а также приобретая дополнительные 121 тыс. BTC на вторичном рынке через биржи.

Примечание. Для удобства визуализации поставки LTH и STH отображаются здесь на отдельных осях Y.

Мы можем дополнить это наблюдение, оценив соотношение между предложением долгосрочных и краткосрочных держателей. Опять же, во всех макроэкономических тенденциях наблюдается явное снижение, поскольку доминирующее поведение инвесторов смещается от долгосрочного ходлинга к распределению, фиксации прибыли и спекуляциям.

????

Хотя новые ETF США являются важным новым компонентом структуры рынка, эти тенденции видны в данных цепочки на протяжении всех предыдущих циклов.

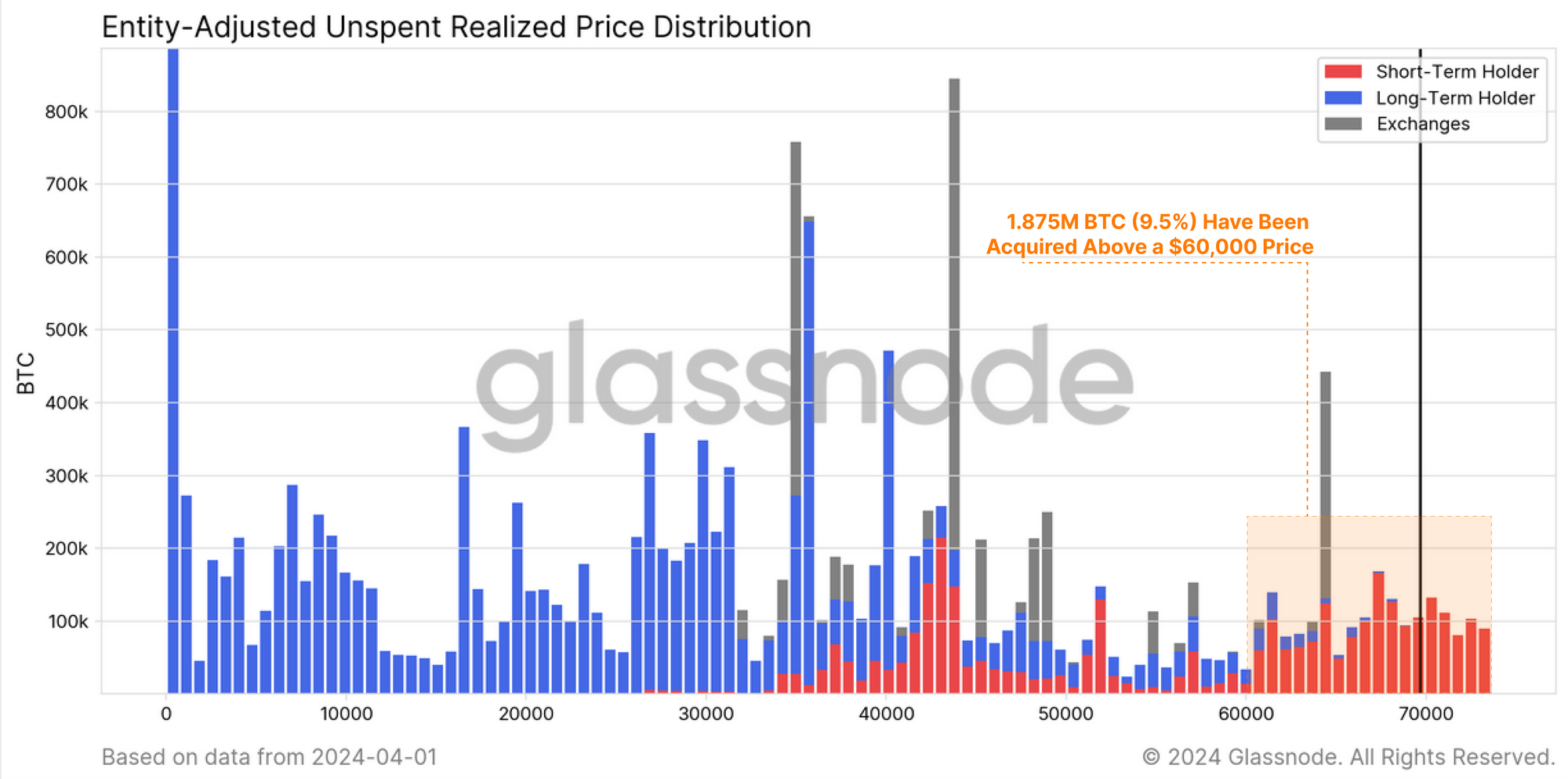

На диаграмме ниже предложение BTC разбито по внутрисетевым затратам, а также по группам долгосрочных/краткосрочных держателей.

Мы видим, что примерно 1.875 млн BTC (9.5% от общего количества в обращении) было приобретено на сумму более 60 тыс. долларов США, причем большая часть принадлежит когорте краткосрочных держателей 🔴. Сюда войдут новые спотовые покупатели, и примерно 508 тысяч BTC теперь хранятся в спотовых ETF США (кроме GBTC).

Мы можем подкрепить вышеупомянутые наблюдения, используя метрику «Живость», которая описывает совокупный баланс «времени удержания», хранящегося в запасе.

Активность постоянно растет, что указывает на то, что в совокупности расходы давно бездействующих монет опережают накопление «времени удержания» монетами, использующими ходл. Это подтверждает тезис о том, что рынок перешел в режим, в котором расходы и фиксация прибыли теперь являются доминирующим рыночным механизмом.

Анализ рынков всегда направлен на поиск баланса между спросом и предложением, поскольку у каждой медали есть две стороны. Например, фиксация прибыли долгосрочными держателями является одновременно показателем давления со стороны продавцов, а также показателем нового притока спроса со стороны краткосрочных держателей.

Более того, поскольку рынок торгуется на новых ATH или около них, монеты, которые несут убытки, особенно из когорты STH, явно поступают от покупателей, которые приобрели вблизи «локальной вершины».

Учитывая это, мы можем использовать несколько мощных внутрисетевых показателей для сравнения событий фиксации прибылей и убытков этих двух ключевых, но принципиально противоположных рыночных когорт (LTH и STH). Мы будем использовать набор из трех основных показателей:

- Реализованная прибыль и убытки – Это общее изменение стоимости потраченных монет от их первоначальной стоимости до спотовой цены при их перемещении.

- Реализованные соотношения прибыли/убытка – которые колеблются вокруг равновесного значения, равного 1 в логарифмическом масштабе, и являются идеальным инструментом для определения точек перегиба рынка. Примером может служить случай, когда реализованные убытки увеличиваются в геометрической прогрессии во время восходящего тренда, увеличиваясь от «незначительного» до «чего-то значимого» (что указывает на то, что местные/глобальные ведущие покупатели, оказавшиеся в ловушке, начинают паниковать в расходах).

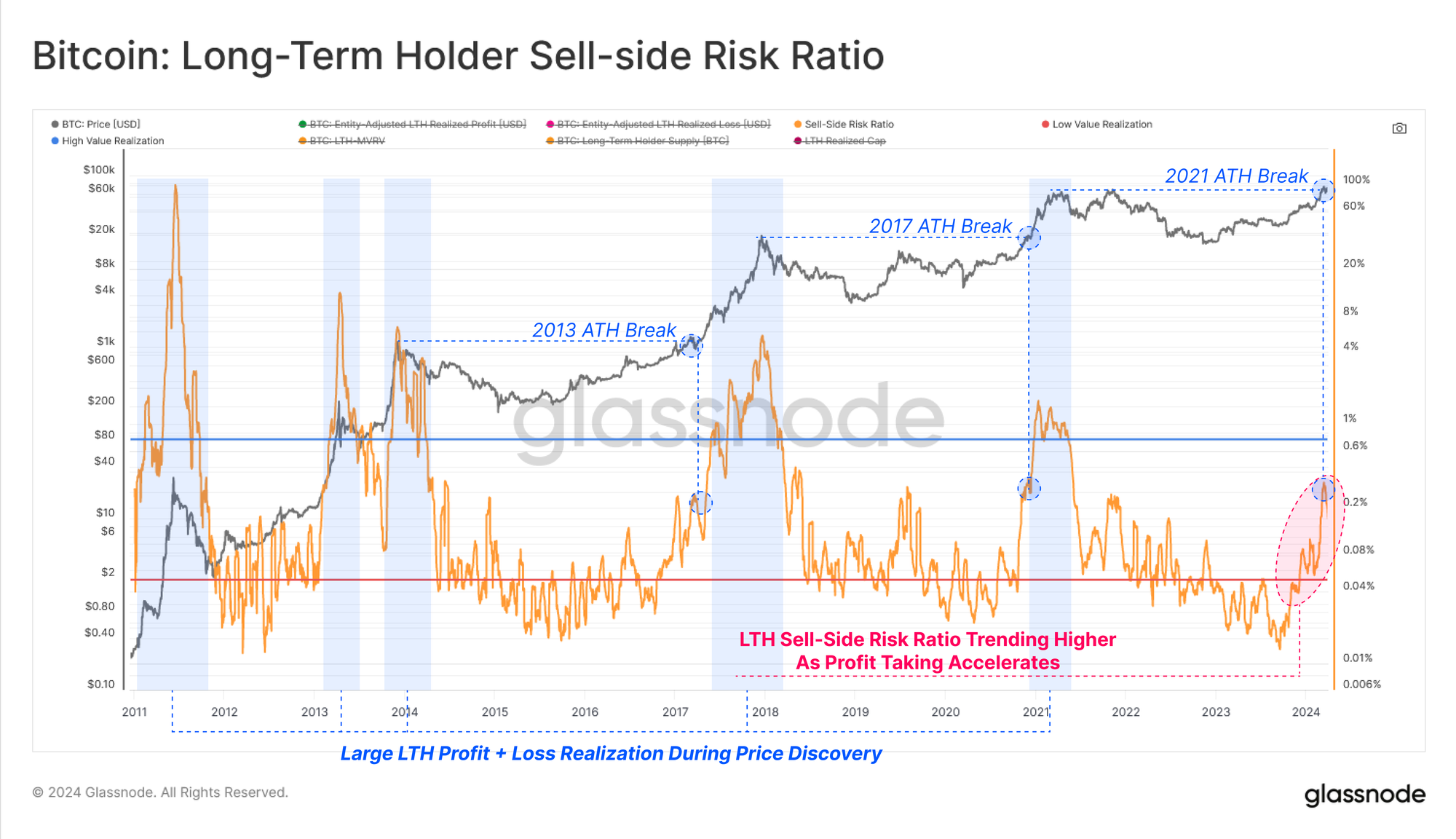

- Коэффициент риска со стороны продавца – представляет собой соотношение общей реализованной прибыли + реализованного убытка, разделенного на реализованный предел. Другими словами, этот показатель описывает соотношение между общим изменением стоимости монеты (возмущающая сила) и общим размером рынка (перемещаемого объекта).

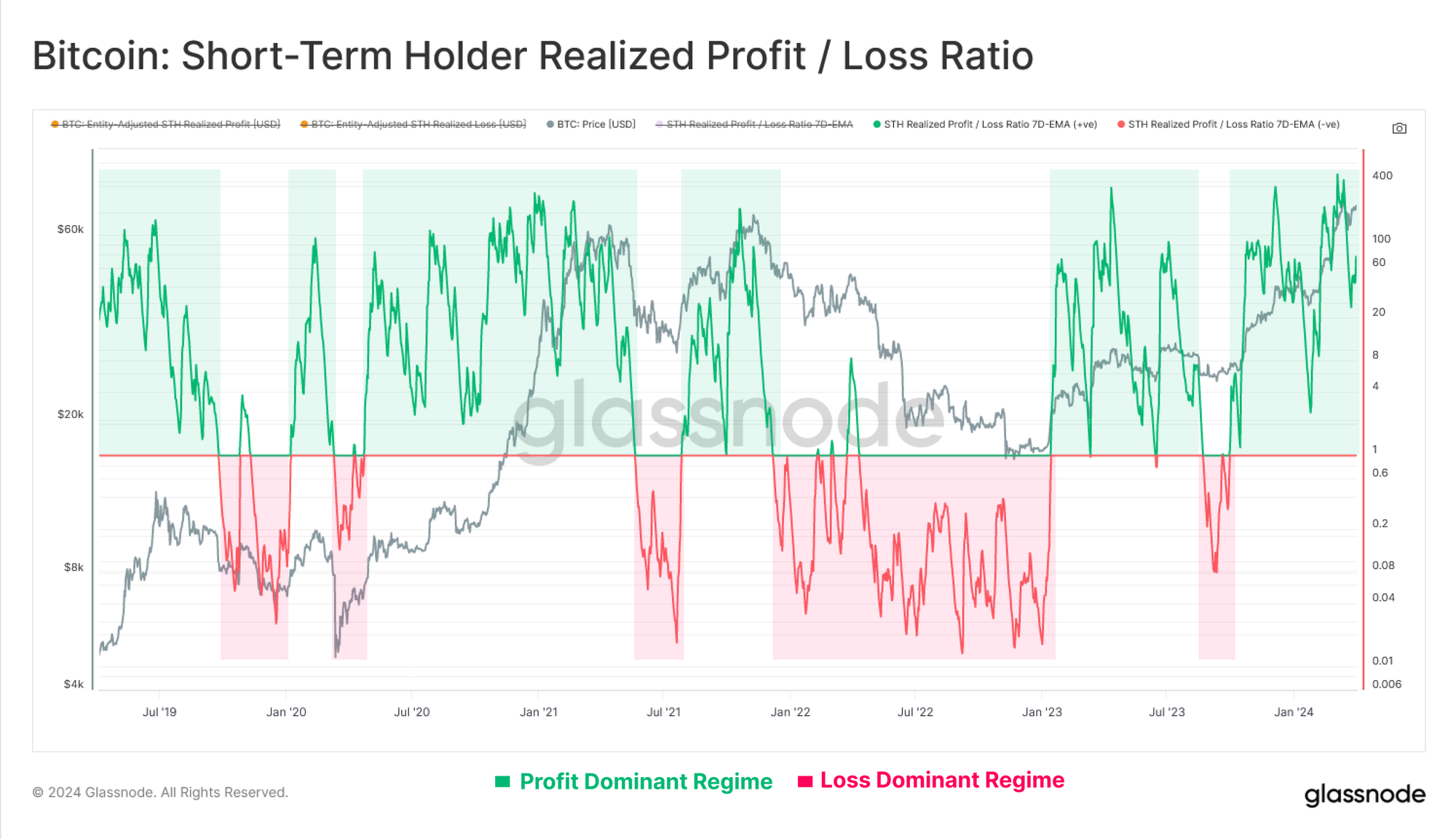

Начиная с краткосрочных держателей, мы видим, что их соотношение прибыли к убыткам остается в пределах режима с доминированием прибыли, при этом фиксация прибыли превышает убытки в 50 раз. Регулярные повторные тесты равновесного уровня 1.0 позволяют предположить, что прибыль поглощается, и инвесторы, как правило, защищают свою основу затрат во время коррекций.

Мы также можем видеть, что реализованные убытки STH резко возрастают во время спадов, поскольку местные ведущие покупатели паникуют в расходах в ожидании, что рынок может упасть. Величина реализованного убытка также увеличивается с каждой последующей коррекцией, что предполагает рост объема и размера крупнейших покупателей на каждом этапе выше.

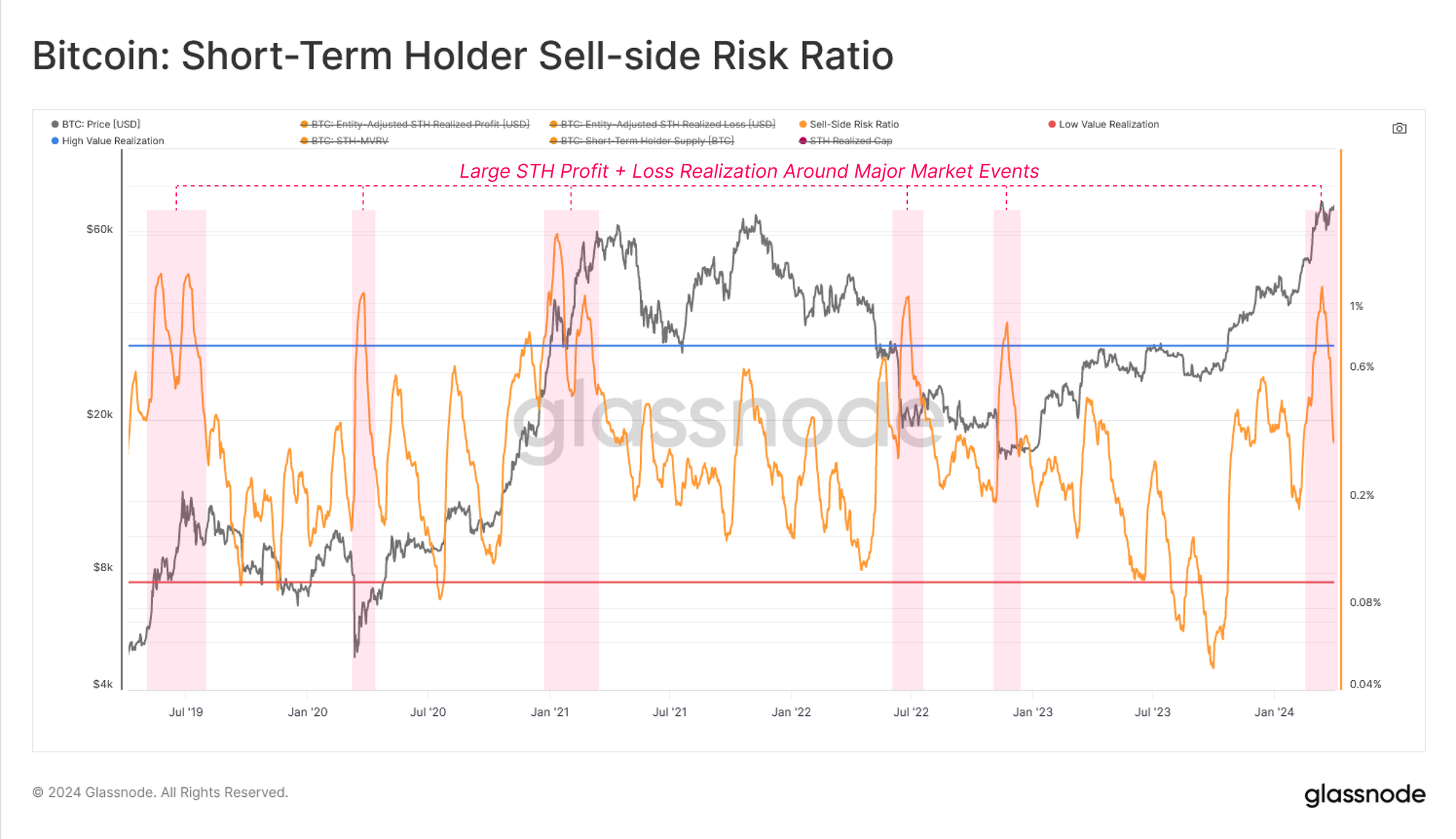

Далее мы оценим коэффициент риска продажи для STH, чтобы оценить относительный масштаб их событий по получению прибыли или убытков.

- Высокие ценности указывают на то, что STH тратят монеты с большой прибылью или убытком по сравнению с их стоимостью, и рынку, вероятно, необходимо заново найти равновесие (обычно это следует за волатильным движением цен).

- Низкие значения указывают на то, что большинство потраченных монет близки к их базовой стоимости безубыточности, что предполагает достижение определенной степени равновесия и исчерпание «прибылей и убытков» в текущем ценовом диапазоне (обычно описывает среду с низкой волатильностью).

После роста выше $70 тыс. коэффициент риска продаж STH значительно вырос, что обычно происходит в точках перегиба рынка (глобальных и локальных). Обычно это говорит о том, что новое равновесие еще не сформировалось, и показатель резко корректируется по мере коррекции и консолидации рынка.

????

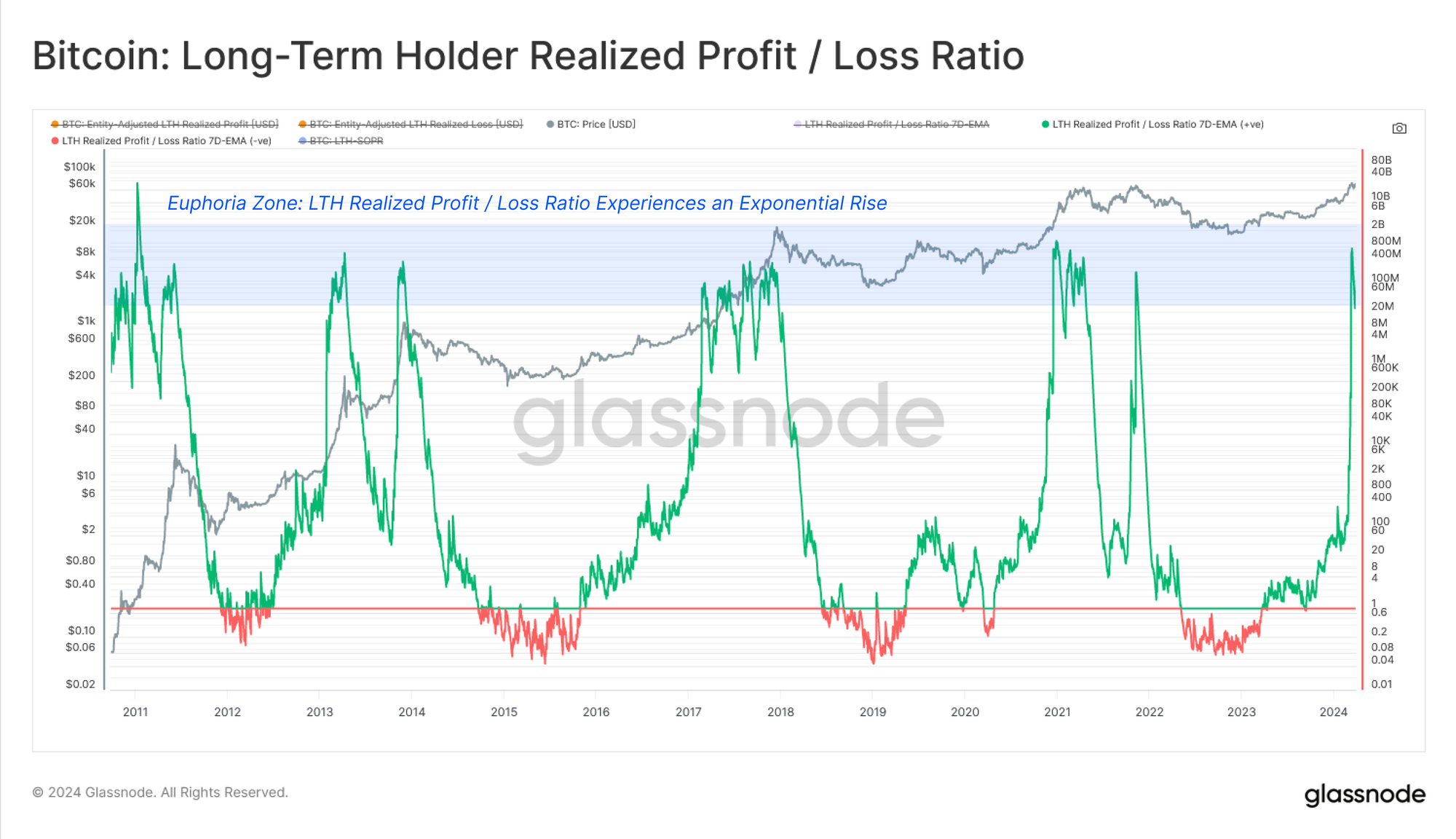

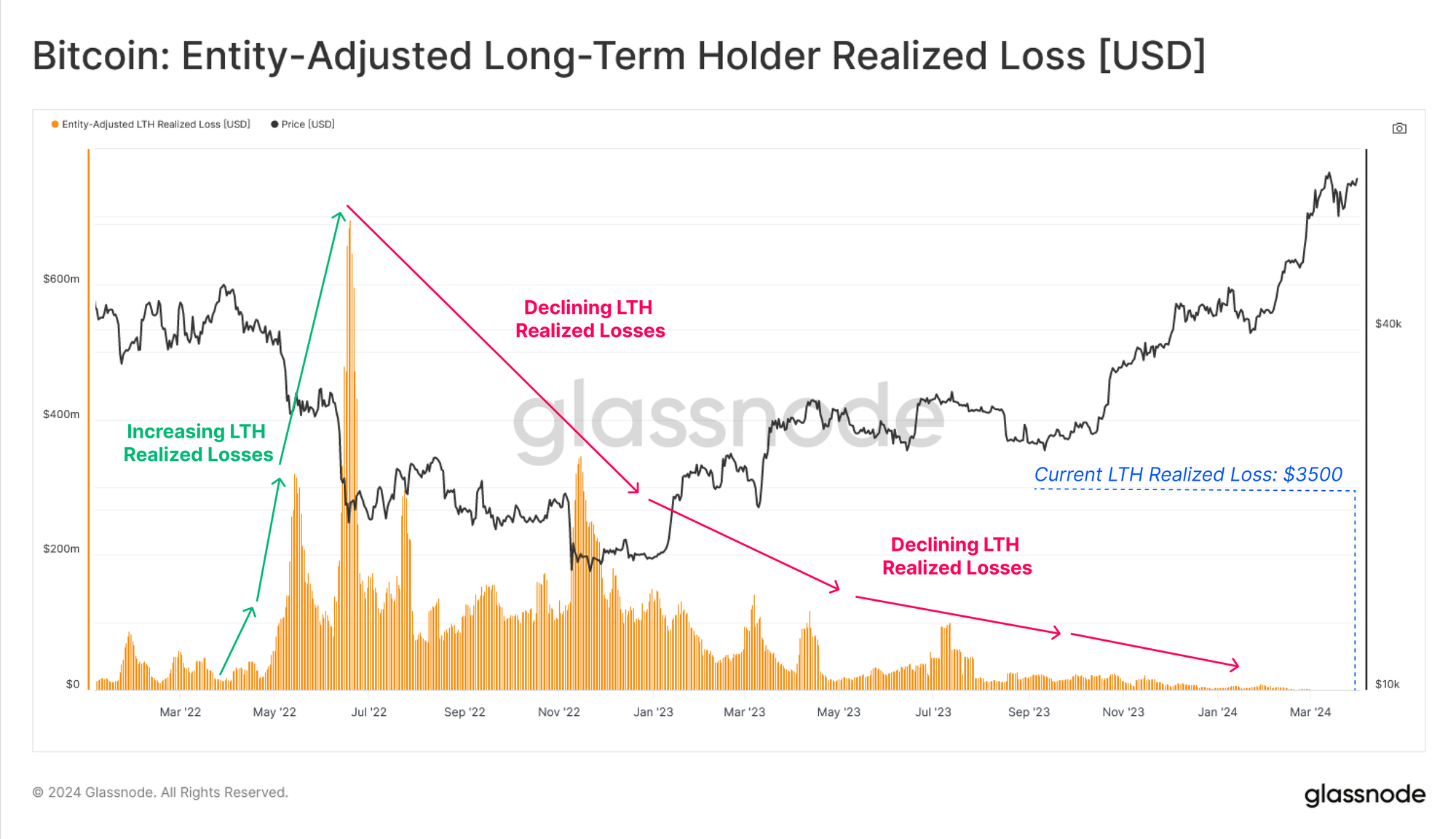

Переходя к нашей оценке LTH, мы видим, что их соотношение реализованной прибыли/убытков стало экспоненциальным и вертикальным. По определению, это результат отсутствия LTH в убытке, когда рынок только недавно прорвался выше ATH последнего цикла. Этому способствует вышеупомянутый рост фиксации прибыли LTH.

Хотя отслеживать реализованные убытки STH во время восходящего тренда весьма полезно, более полезно отслеживать реализованную прибыль LTH, поскольку она действует как ключевой компонент давления на распределение. Чтобы проиллюстрировать это, мы можем видеть, что реализованные убытки LTH снизились до всего лишь 3,500 долларов в день по сравнению со 114 миллионами долларов по STH во время недавней коррекции.

По мере ускорения реализации реализованной прибыли LTH их коэффициент риска на стороне продаж начал расти, особенно с октября 2023 года. Этот показатель хорошо растет в соответствии с историческими прорывами ATH, что позволяет предположить, что давление распределения и получение прибыли когортой LTH аналогичны предыдущим циклам. на относительной основе.

Итоги и выводы

Благодаря широкому спектру сетевых инструментов и показателей мы можем увидеть явный сдвиг в моделях поведения инвесторов. Долгосрочные держатели хорошо вошли в цикл распределения, получают прибыль и пробуждают дремлющее предложение, чтобы удовлетворить новый спрос по более высоким ценам.

Используя когорты в цепочке, мы также можем разработать набор инструментов и индикаторов для определения локальных и глобальных точек перегиба, в частности, используя показатели прибыли/убытков. Комбинация когорт LTH и STH, а также их поведения по получению прибыли/убытков обеспечивает относительно беспрецедентный взгляд на психологию инвесторов, настроения и потоки капитала.

Отказ от ответственности: этот отчет не содержит рекомендаций по инвестициям. Все данные предоставлены только в ознакомительных и образовательных целях. Ни одно инвестиционное решение не должно основываться на представленной здесь информации, и вы несете единоличную ответственность за свои собственные инвестиционные решения.

Представленные биржевые балансы получены из обширной базы данных адресных меток Glassnode, которая собирается как с помощью официально опубликованной биржевой информации, так и с помощью собственных алгоритмов кластеризации. Хотя мы стремимся обеспечить максимальную точность представления биржевых балансов, важно отметить, что эти цифры не всегда могут отражать все резервы биржи, особенно когда биржи воздерживаются от раскрытия своих официальных адресов. Мы призываем пользователей проявлять осторожность и осмотрительность при использовании этих показателей. Glassnode не несет ответственности за любые неточности или неточности. Пожалуйста, прочтите наше Уведомление о прозрачности при использовании биржевых данных..

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: https://insights.glassnode.com/the-week-onchain-week-14-2024/