Более широкие рынки криптовалюты продолжают свое медленное движение вниз, BTC торгуется ниже 30,000 долларов, а ETH - ниже 2,000 долларов. На этой неделе мы представляем ряд показателей, которые свидетельствуют в пользу краткосрочной проблемы, но долгосрочной выгоды в секторе DeFi. Битва между быками и медведями остается активной, поскольку больше денег, чем когда-либо, остается в стороне.

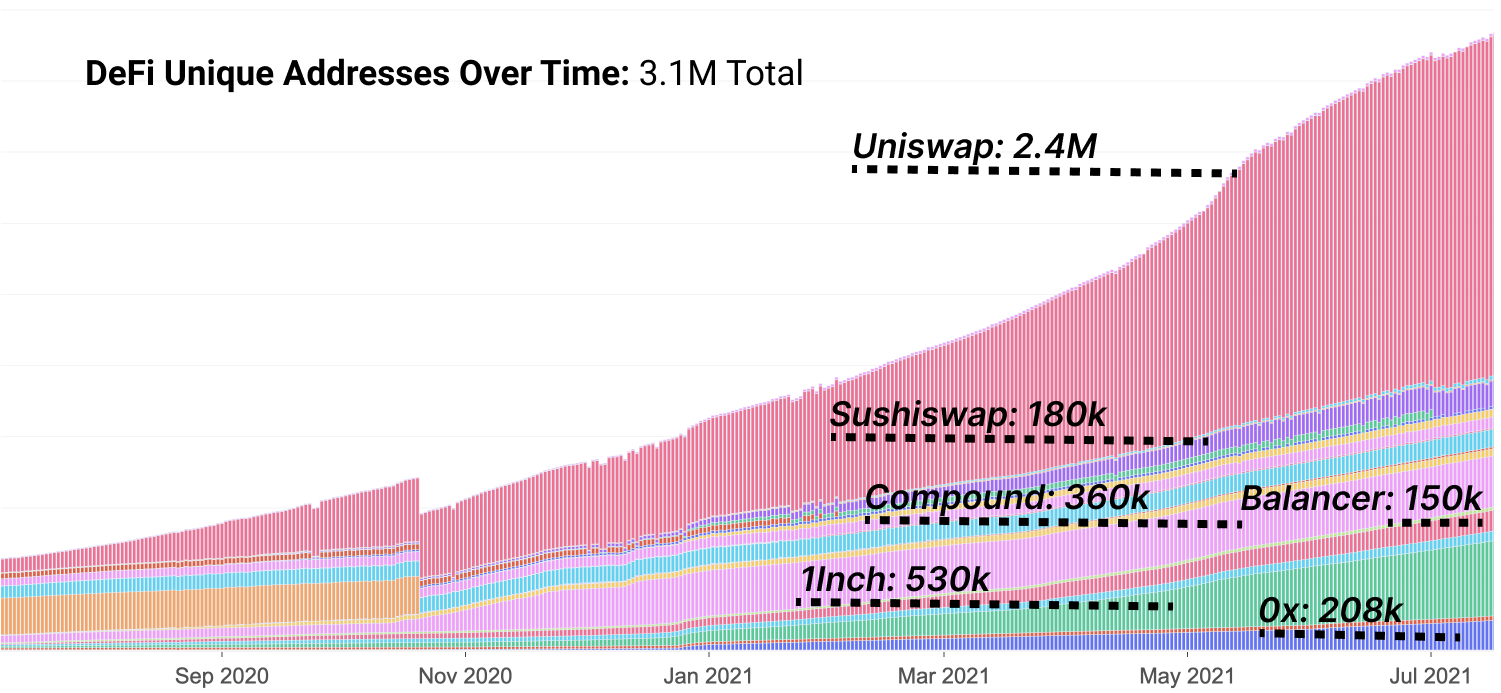

Бычьи аргументы в пользу DeFi начинаются с его траектории адаптации пользователей. DeFi - это зарождающийся рынок, прошедший примерно через год после начала его начальной кривой роста, и остается относительно неизведанным сектором криптовалюты. Тем не менее, рост базы пользователей DeFi был взрывным и даже в период медвежьего роста остается довольно впечатляющим.

Эта способность адаптироваться во время рыночных бедствий является важным показателем соответствия продукта рынку, поскольку агрегаторы DEX и DEX остаются явными лидерами по внедрению. Рост за последние несколько месяцев начал медленно сглаживаться из-за параболического роста в начале года.

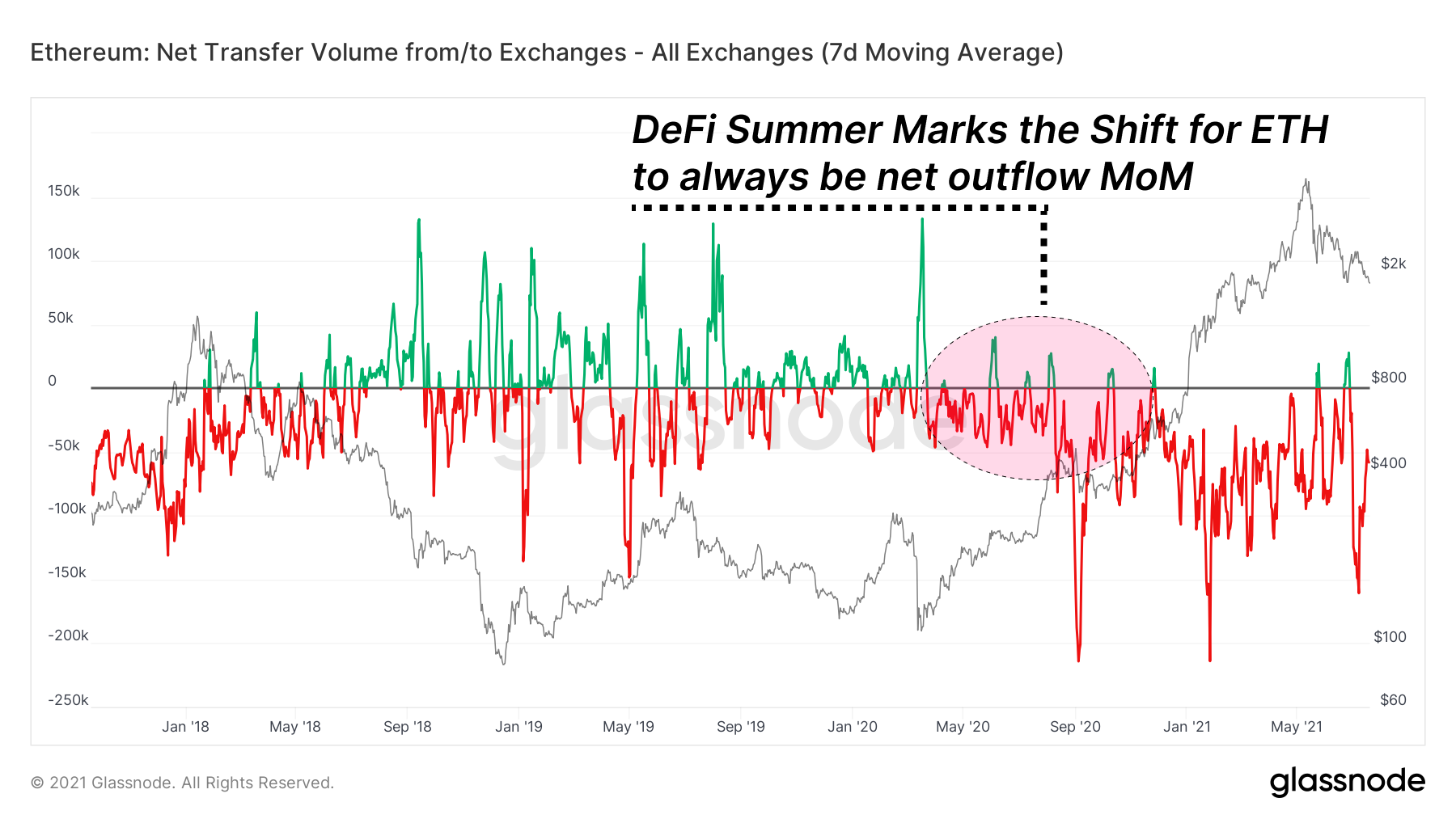

Балансы биржевых ETH продолжают снижаться, несмотря на снижение цен. Это демонстрирует полезность Ethereum в его собственной экосистеме с постоянной потребностью в токене ETH в качестве залога базового уровня. Начиная с DeFi Summer, совокупный отток средств за месяц за месяц был постоянным, сигнализируя о продолжающемся движении капитала с централизованных бирж в экосистему DeFi.

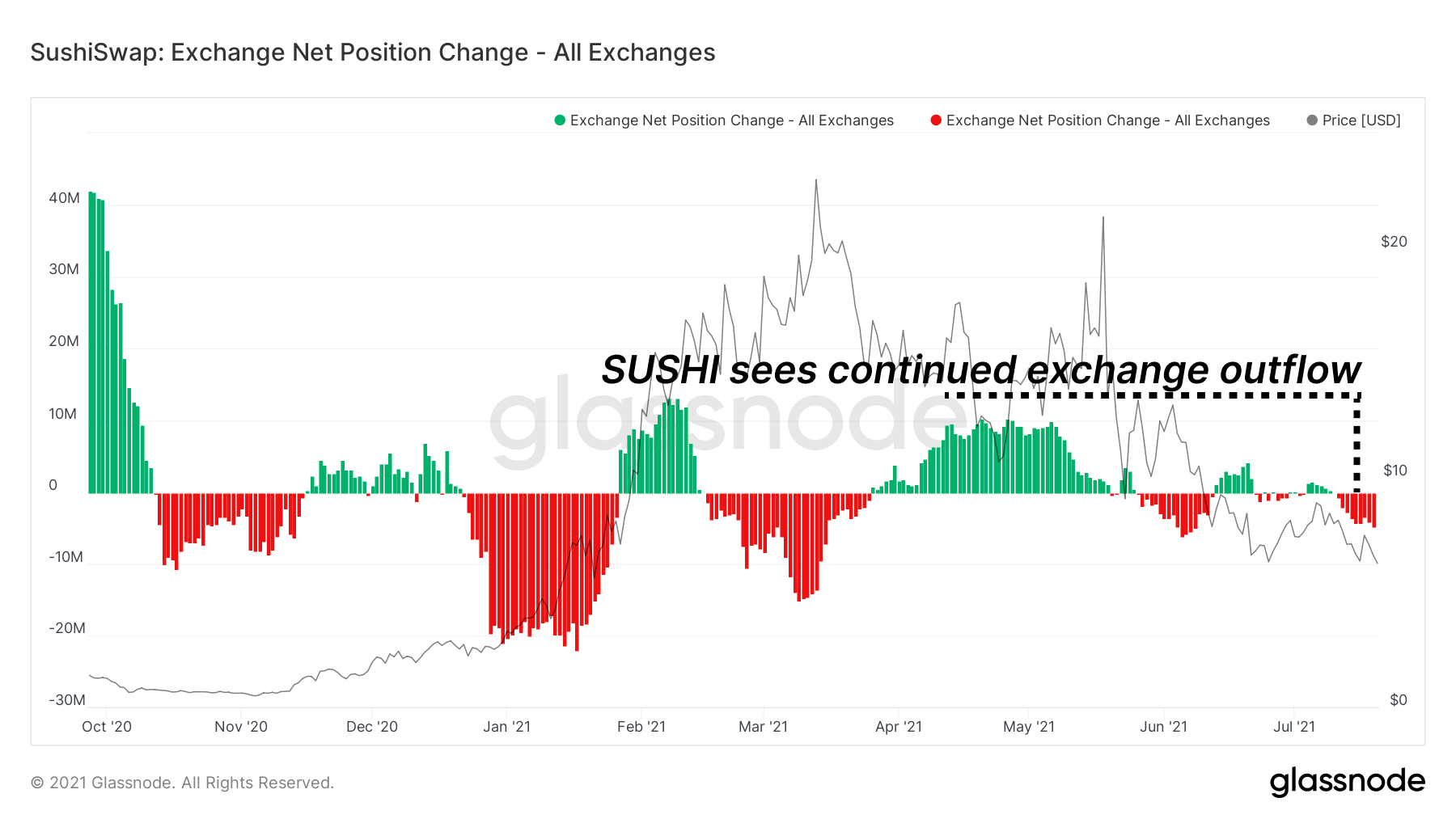

Что касается токенов управления, мы видим похожие истории для токенов с широкой полезностью. Токены, демонстрирующие ценность для держателей, и интеграция в рамках экосистемы, как правило, поддерживают более сильное присутствие в сети, а обменные потоки постоянно исходят. Токены, такие как SUSHI, которые могут похвастаться сильными внутрисетевыми стимулами за счет размещения ставок для заработка торговых комиссий и многочисленных интеграций с кредитными рынками, во время этой коррекции продемонстрировали чистый отток бирж.

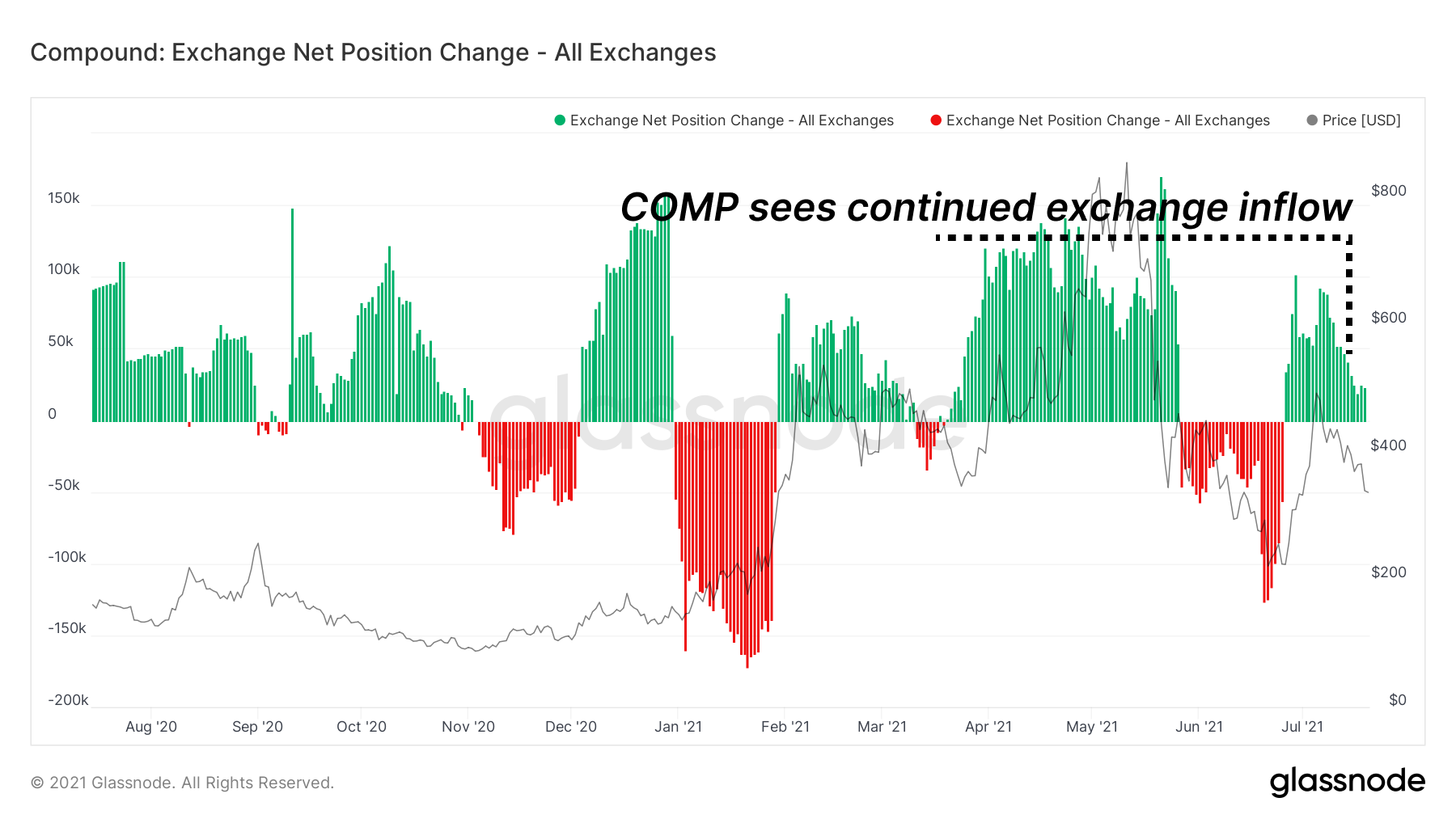

Одновременно с этим, такие токены, как COMP с ограниченным использованием для своих токенов, постоянно отправляются на биржи для хранения или продажи, а не остаются в цепочке. Обратите внимание, что и SUSHI, и COMP агрессивно выращиваются за счет стимулирования ликвидности. Один остается в сети из-за его использования в экосистеме, другой находит путь к централизованным обменам.

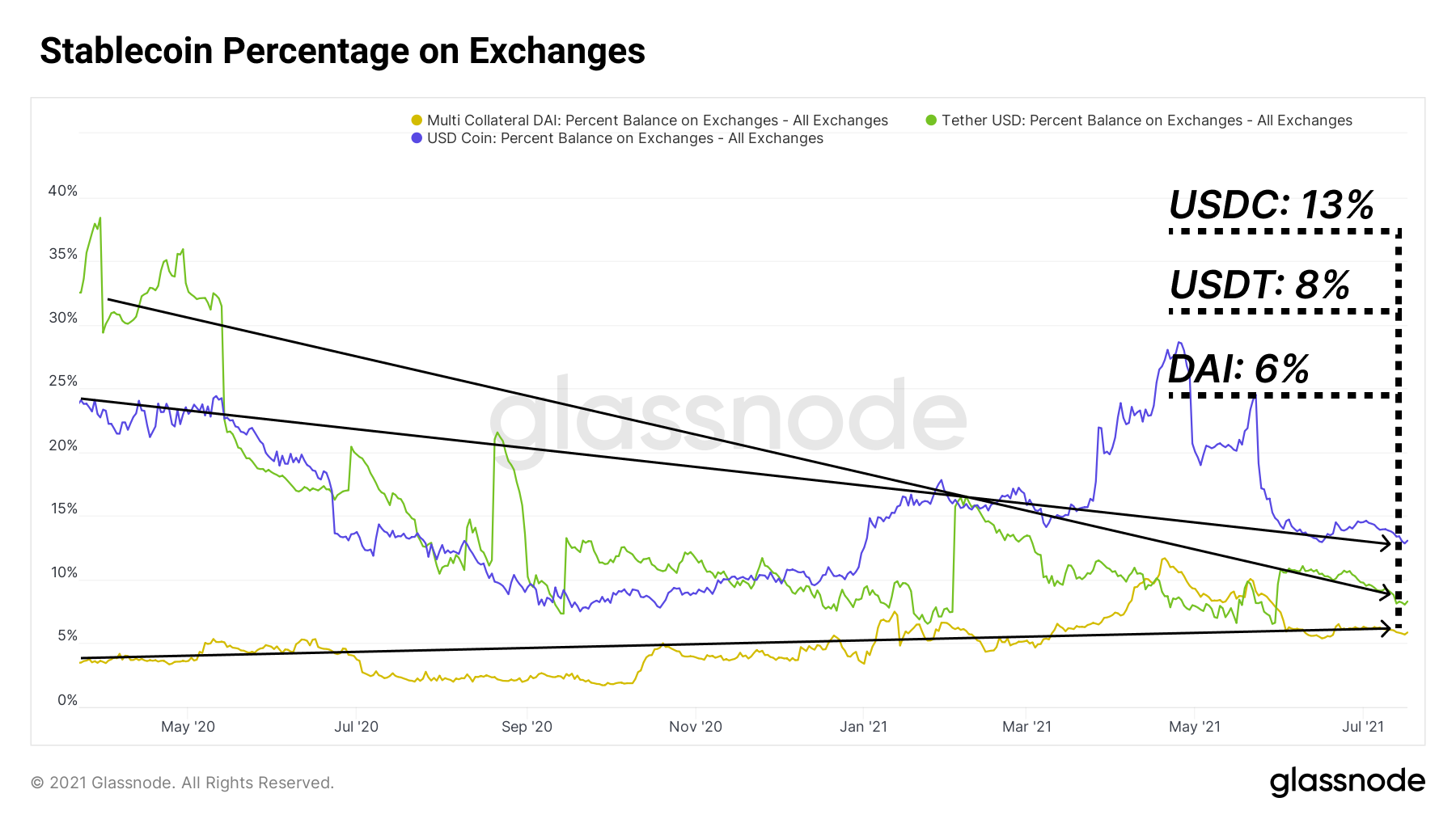

Потоки стейблкоинов

В безрисковом капитале (стейблкоины) миллиарды долларов продолжают циркулировать в пространстве DeFi. Обычно разрекламированный медвежий прогноз во время бычьего бега заключался в том, что, как только рынки упадут, ликвидность уйдет из экосистемы, останется наличными, а эффективность капитала DeFi будет изолирована от бычьих рынков. Вместо этого этот безрисковый капитал остался в цепочке, большая часть которого размещена в DeFi.

Во время бычьего рынка потоки и пулы стейблкоинов сильно опережали протоколы DEX, такие как Uniswap и Sushiswap, из-за повышенного спроса на сделки с парами риска и фермы токенов.

В течение этого периода без риска, естественно, спрос на безрисковый капитал в экосистеме усилился. Это демонстрируется появлением явного доминирования Aave (кредитование), Curve (стейблкоин DEX) и Compound (кредитование) в размещении пулов ликвидности стейблкоина. Текущее поведение рынка, заключающееся в депонировании стейблкоинов в Aave, Compound и Curve для получения дохода, кажется более предпочтительным по сравнению с альтернативой - оставление стейблкоинов на централизованных биржах в ожидании возможности покупки.

В то время как общая ликвидность остается неизменной и снижается для платформ с риском, таких как Uniswap и Sushiswap, на рынке наблюдается рост потоков на рынки кредитования, такие как Aave, Curve и Compound. Метрикой, за которой следует следить за поворотом ситуации, является изменение настроений и возврат капитала без риска на рынки DEX, подверженные риску.

Хотя эти аргументы в значительной степени в пользу подхода без риска, они являются среднесрочными и долгосрочными оптимистичными для будущего DeFi - капитал, остающийся в экосистеме в качестве стабильных токенов управления фермой, означает, что распределители верят в эти проекты и поддерживают пространство. Распределители фактов обращаются в DeFi вместо того, чтобы уйти во время спада, говорит о будущем децентрализованных финансов.

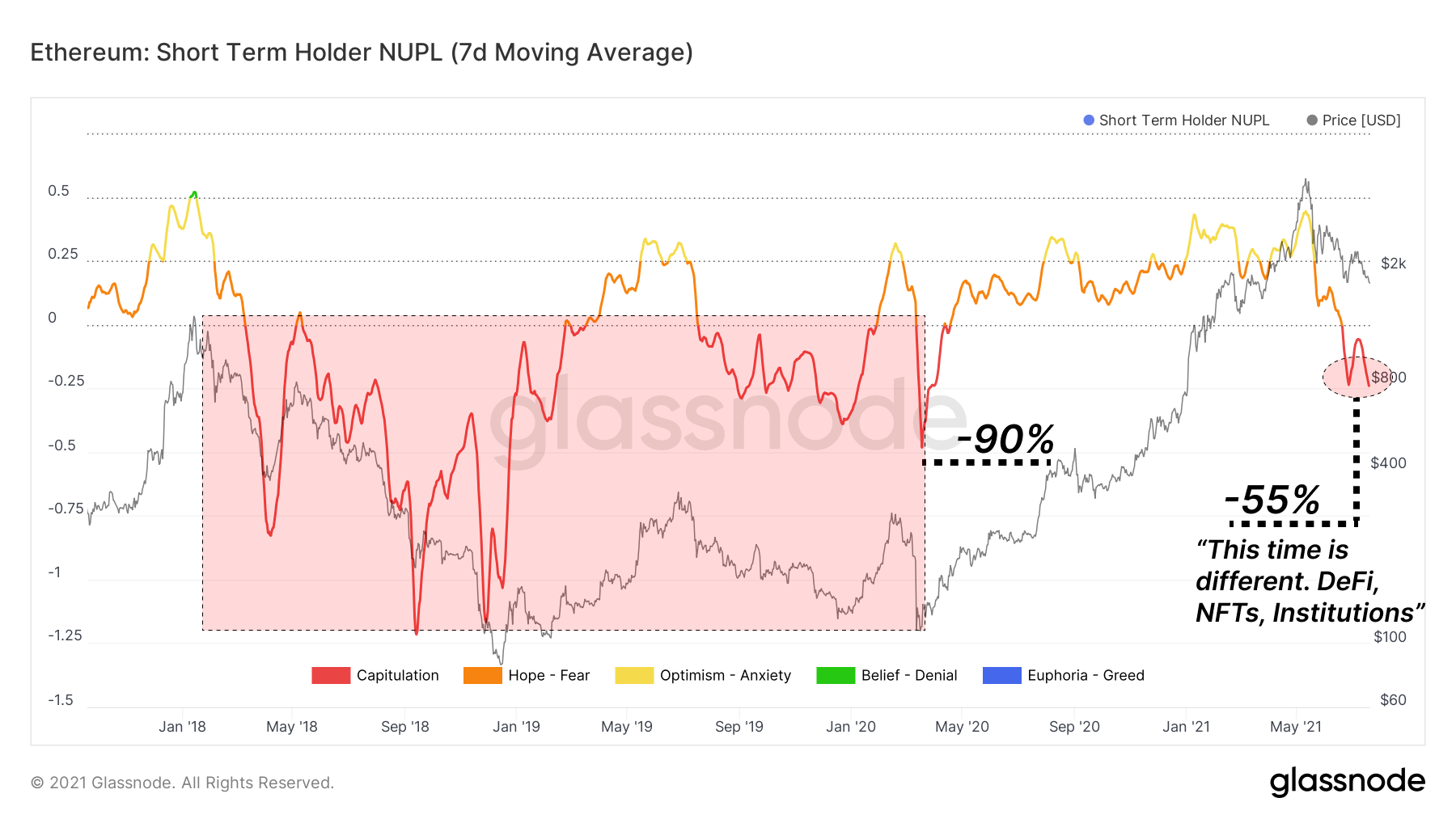

Краткосрочные держатели ETH находятся в режиме капитуляции, при этом уровни NUPL достигают болевых пороговых значений, которые не ощущались с начала 2020 года. При снижении цен на ETH на 55% от максимумов общий нереализованный убыток для покупателей ETH на бычьем рынке в настоящее время составляет - 25% от рыночной капитализации ETH. Если 2018 год является какой-либо формой ориентира, все еще есть место для обратной стороны, прежде чем будет достигнута капитуляция такого же масштаба, как с середины 2018 года до начала 2020 года.

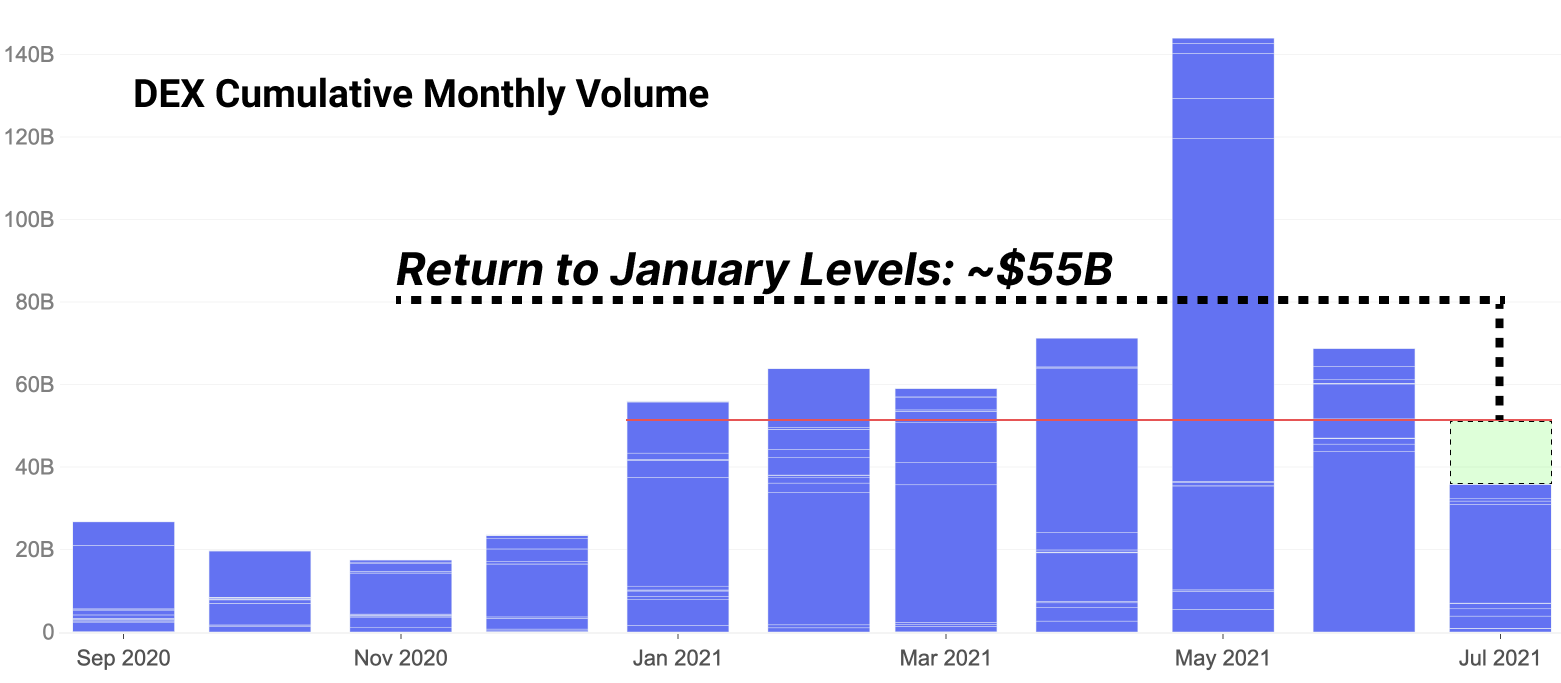

Объемы на DEX остаются неизменными, а в период затишья волатильность. Можно утверждать, что на зарождающихся рынках здоровый рост выглядит как продолжение роста в месячном исчислении, поскольку он увеличивает долю на практически неосвоенном рынке. Четкое соответствие продукта рынку часто обусловлено таким неуклонным ростом, который только замедляется или имеет тенденцию к боковому росту при высоком уровне проникновения на рынок. Ключевой вопрос заключается в том, зависит ли рост DEX от спекуляций на бычьем рынке? Откуда берутся следующие 3 миллиона пользователей и 100 миллиардов долларов маржинального объема?

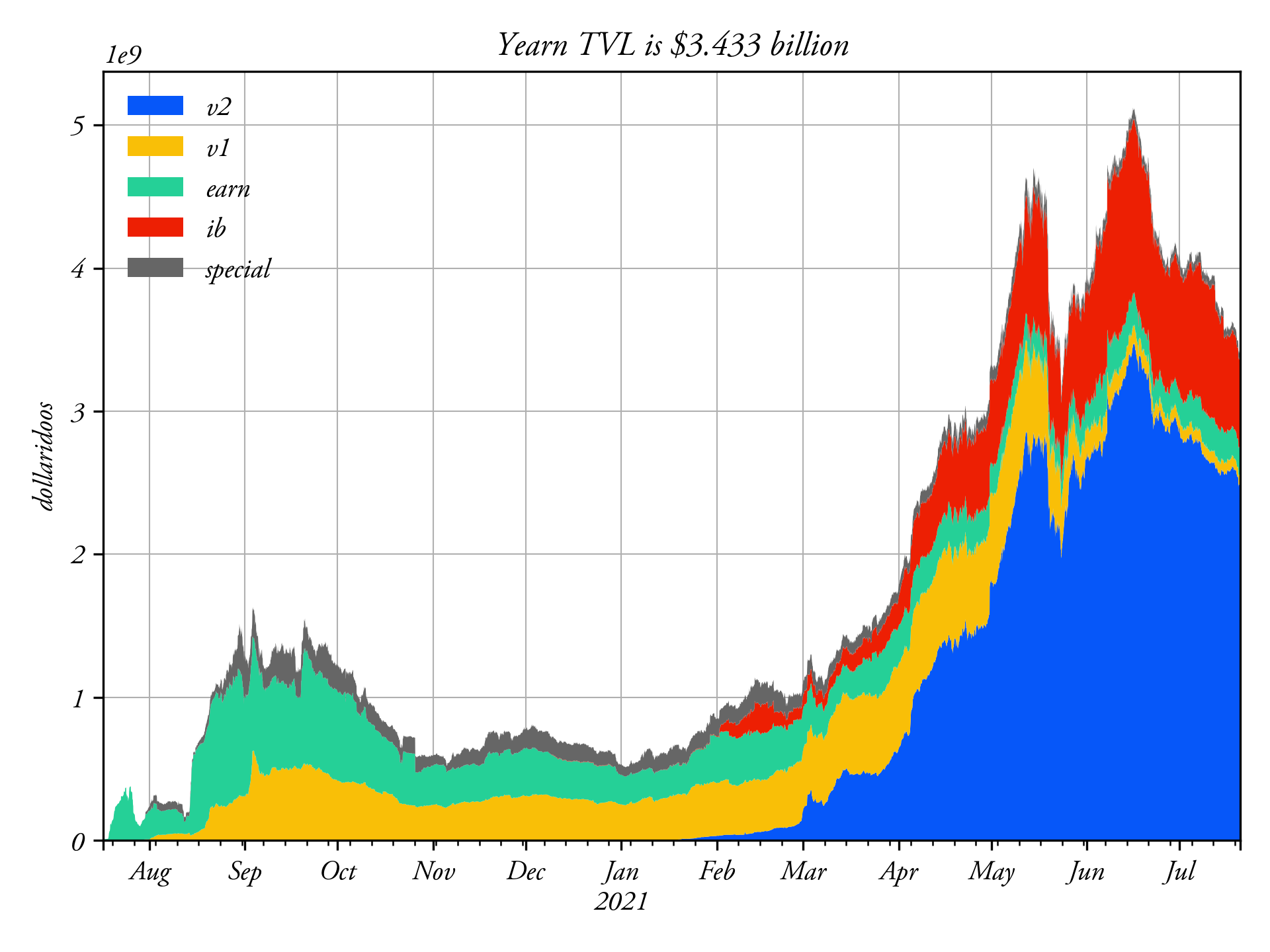

Неделя за неделей мы демонстрировали снижение безрисковой ставки доходности кредитной платформы. Сейчас агрегаторы доходности, устойчиво ниже 4% даже с учетом стимулов к ликвидности, представляют собой следующую линию защиты для погони за доходностью. В результате, даже у любимца DeFi агрегаторов, Yearn, доходность упала до уровня ниже 4%. В Yearn произошло соответствующее падение TVL после периода сильного роста после запуска продуктов v2 vault. Ликвидность кажется лояльной только тогда, когда она преследует дифференцированную доходность.

По мере выхода ликвидности исчезает и доход от протокола. Комиссии для держателей токенов уменьшаются. Казначейские облигации перестают расти ранее стремительными темпами. Команды, которые быстро выросли, понимают, что им необходимо диверсифицировать средства в своей казне. Использование собственных токенов для финансирования становится проблемой. Если токен слишком сильно упадет в цене, они не смогут платить разработчикам. Или цена, которую придется заплатить этим разработчикам в эквиваленте долларов США, будет чрезмерным количеством токенов. Воспринимайте недавний поворот Sushiswap к институциональным инвесторам как намек на то, что происходит.

Недавнее предложение Sushiswap по диверсификации казначейства через институциональных инвесторов вызвало горячие споры на форуме управления:

Все больше и больше команд продают токены на открытом рынке, продают акции и токены инвесторам, чтобы получить стейблкоины в казначействе, и в целом предпринимают шаги, которые демонстрируют явное желание DeFi застраховаться от любого дальнейшего риска спада. Команды, которые продают токены, рискуют снизить цену, команды, которые не продают токены, рискуют закрыть проект или уволить разработчиков в случае серьезного спада. Команды будут пытаться ударить по здоровому балансу, пока мы продвигаемся вперед на неизведанную территорию.

Поскольку оценки DeFi изо всех сил стараются поймать спрос, фундаментальные показатели оставались смешанным набором краткосрочной медвежьей активности, но среднесрочных бычьих потоков капитала. Хотя распределение остается без риска, распределители сохранили значительную ликвидность в экосистеме. Это сигнализирует о том, что запас капитала ожидает использования в рисковых активах, если фундаментальные показатели и оценки найдут оптимистичную основу.

Основы, лежащие в основе краткосрочного медвежьего, но среднесрочного бычьего взгляда:

- Тем не менее, рост пользователей продолжает расти стабильными темпами.

- Устойчивый чистый отток ETH.

- Для токенов управления, ориентированных на коммунальные услуги, наблюдается чистый отток биржи, в то время как для токенов управления с меньшей прямой полезностью наблюдается чистый приток.

- TVL для платформ, ориентированных на стейблкоины, таких как Curve, Aave и Compound, продолжает расти, несмотря на бурный рынок.

- Объемы снова снизились до уровня января, доходность по желобам и протоколам неуклонно снижается.

Раскрытие альфы

Это наш еженедельный сегмент, в котором кратко обсуждаются некоторые из наиболее важных событий предыдущей и предстоящей недели.

Энтузиазм в строительстве продолжается независимо от направления цены. Мы смотрим на L2, особенно потому, что усилия разработчиков DeFi остаются горячими.

- Maker запускает мост DAI для оптимизма. Теперь пользователи могут перенести DAI из основной сети Ethereum в Optimism L2. Это важный шаг, добавляющий поддержку одного из самых важных активов стейблкоина DeFi.

- Кривая обновляет Tri Pool. Tri Pool от Curve выпускает несколько важных обновлений, включая инструмент миграции. Новейшее дополнение к Curve с USDT, wBTC и ETH претерпевает некоторые важные обновления после короткого периода существования.

- Sushiswap запускает лимитные ордера. Раньше для лимитных заказов требовалась некоторая индивидуальная работа или интеграция. Отныне пользователи могут выполнять лимитные ордера в цепочке через пользовательский интерфейс суши. Обратите внимание, что этот выпуск пока поддерживает только Polygon.

- Аирдропы Shapeshift для бывших пользователей. Airdrop произошел вместе с планами по децентрализации проекта с помощью DAO, что стало важным шагом для ранее популярного продукта с высоко централизованными элементами.

- Coinbase добавляет поддержку вывода средств в Polygon. Теперь пользователи могут напрямую выводить активы в сеть Polygon. Посмотрите на Coinbase и другие, связанные с Optimism и Arbitrum, особенно через их венчурные компании, чтобы вскоре сделать то же самое.

- Alchemix перезапускает все. Перезапуск их обеспечения ETH знаменует собой переход от предыдущего беспорядка к ошибке, которая позволяла вывод средств без выплаты долга. В результате перезапуска их TVL превысит 1 миллиард долларов.

- Большая часть европейского сообщества собирается на крупнейшую европейскую конференцию ETH ETHCC. Множество команд, разработчиков и членов сообщества рассказывают о DeFi и многих темах, связанных с усилиями разработчиков во время мероприятия.

Заявление об ограничении ответственности: этот отчет не содержит рекомендаций по инвестициям. Все данные предоставлены исключительно в информационных целях. Никакое инвестиционное решение не должно основываться на информации, представленной здесь, и вы несете единоличную ответственность за свои собственные инвестиционные решения.

PlatoAi. Web3 в новом свете. Расширенный анализ данных.

Щелкните здесь, чтобы получить доступ.

Источник: https://insights.glassnode.com/defi-uncovered-adjusting-to-the-new-normal/