Управляющее резюме

- Внедрение в середине апреля функции снятия средств со ставок Ethereum вызвало всплеск интереса к ликвидным токенам для ставок.

- Среди провайдеров ликвидных ставок Lido установила подавляющее доминирование, хвастаясь самым высоким предложением, ликвидностью и интеграционными сетевыми эффектами, которые укрепляют его позиции на рынке.

- Возникла новая тенденция в отношении интеграции DeFi токенов ликвидного стейкинга. Пулы ликвидности, связанные с ликвидным стейкингом, демонстрируют снижение заблокированной стоимости, поскольку капитал мигрирует в сторону использования в качестве залога в протоколах кредитования.

Относительная производительность

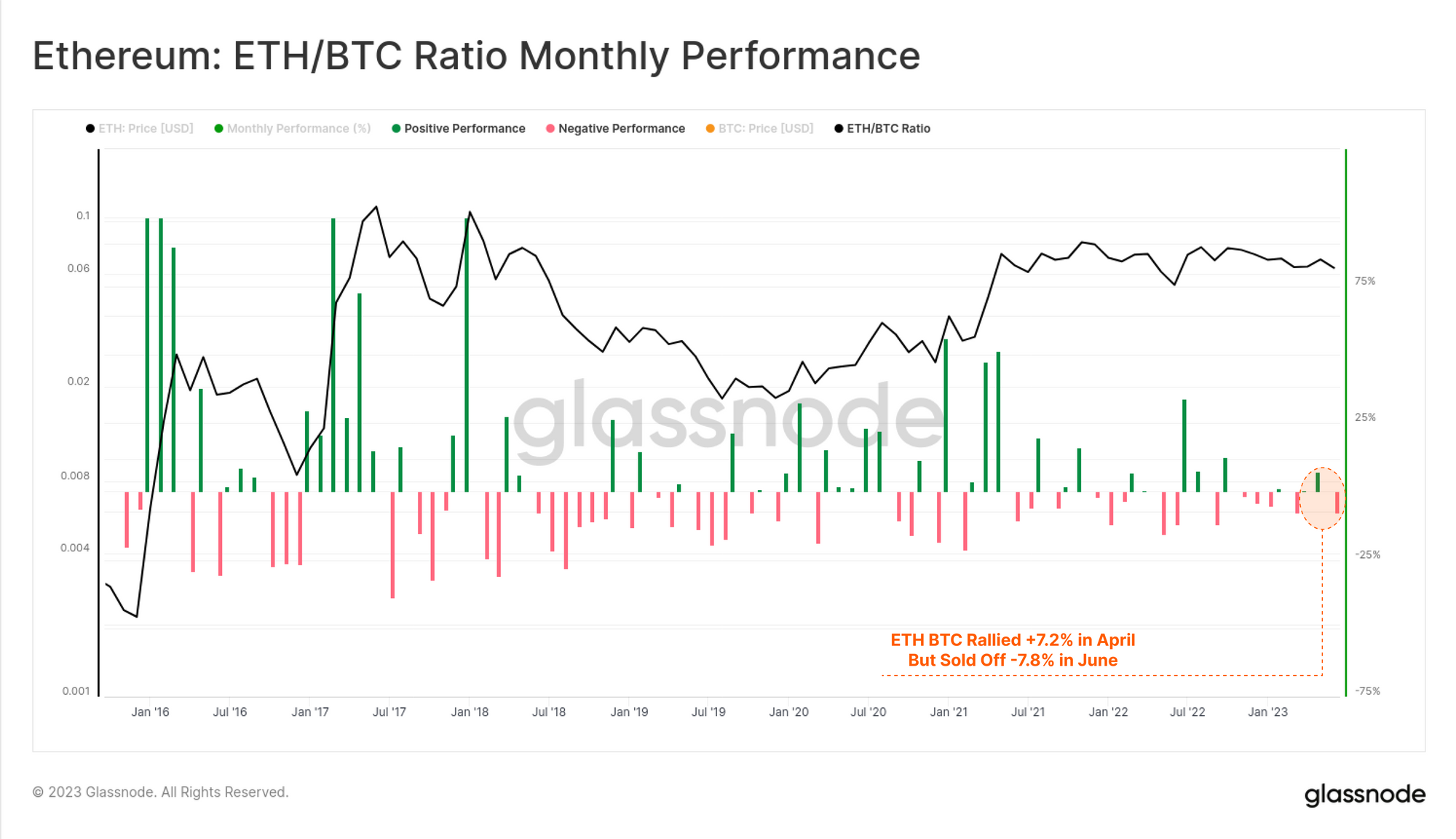

Рынок цифровых активов обрабатывал множество заявок на спотовые BTC ETF в течение последних недель, при этом заметно опережая BTC по сравнению с остальным рынком. В то время как заявка BlackRock на ETF изначально подняла цену ETH на 11.2%, она закрыла второй квартал на удивительно тихие 2% по сравнению с открытием в апреле.

В относительном выражении многие цифровые активы потеряли свои позиции по сравнению с биткойнами в 2023 году, а соотношение ETH/BTC опустилось до 50-недельного минимума 0.060. Однако этот коэффициент снова вырос до 0.063, продемонстрировав некоторое усиление в начале июля.

📈

Пока что в 2023 году рост цен на ETH еще не привел к значительному увеличению сетевой активности. Цены на газ, которые считаются косвенным показателем спроса на блочное пространство, оставались относительно низкими, особенно в течение недели после объявления о подаче заявок в ETF. Для сравнения, во время апрельского обновления в Шанхае, которое предшествовало аналогичному ралли на рынках ETH, цены на газ выросли на 78% по сравнению с 28% на этой неделе.

Волны новых стейкинговых депозитов

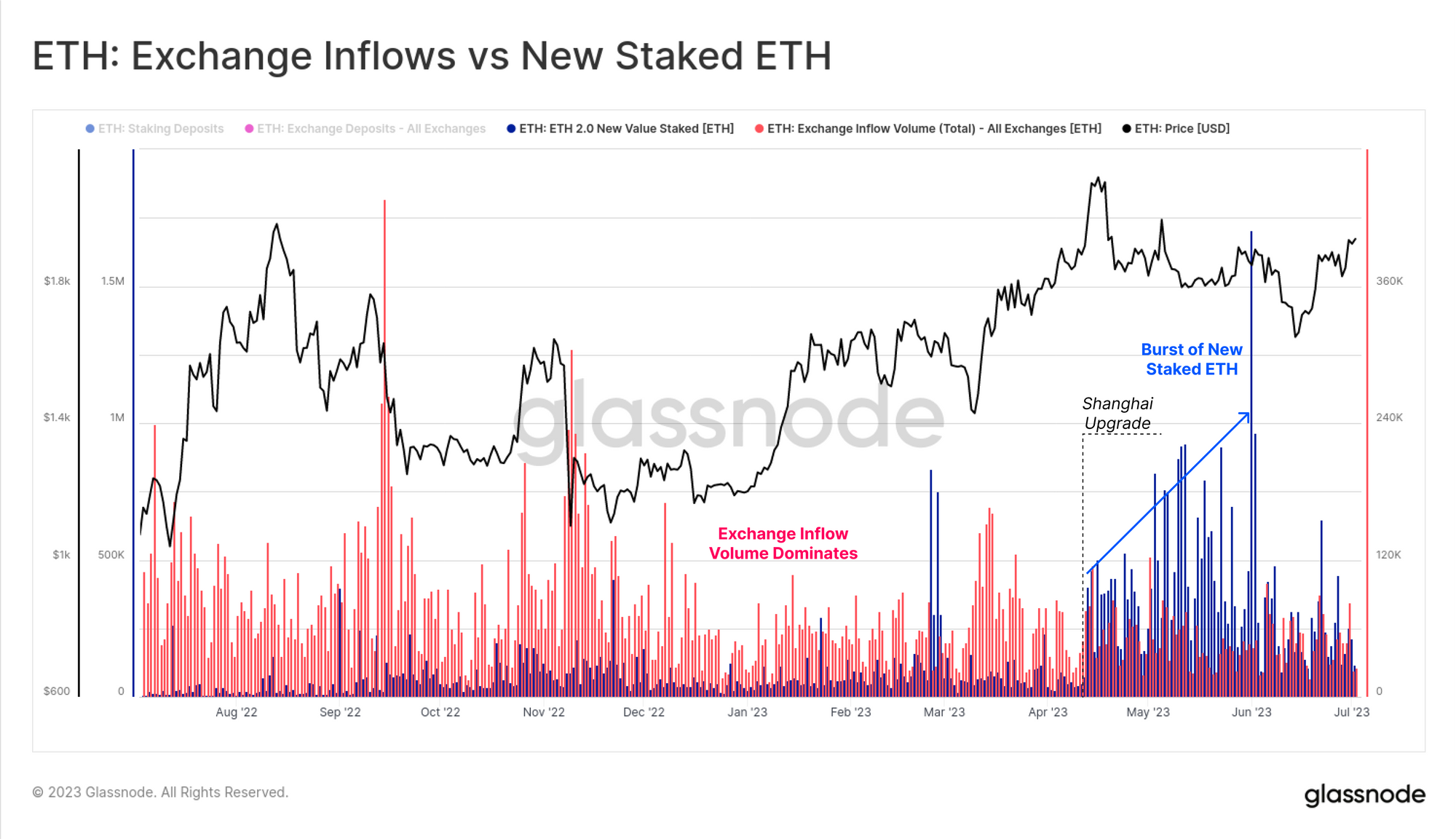

Хардфорк в Шанхае позволил вывести ETH из механизма консенсуса Ethereum. Однако вместо того, чтобы наблюдать волну снятия средств, обновление вызвало новую волну депозитов, поскольку игроки находят уверенность в этой новой гибкости.

Депозитная активность (количество транзакций) достигла пика 2 июня, когда было зарегистрировано более 13,595 408 новых депозитов (на сумму более 30 тыс. ETH). Для сравнения, мы можем сравнить это с обменными депозитными транзакциями ETH, которые за этот период не изменились и составили около XNUMX XNUMX депозитных транзакций.

Всплеск новых ставок ETH станет еще более очевидным, если мы сравним объем ставок ETH (синий) и объем притока на бирже (красный). Недавно поставленный ETH был выше или равен по масштабу биржевому притоку с момента запуска Шанхая.

При ближайшем рассмотрении мы можем выделить ежедневные депозиты по провайдерам, где становится очевидной очень четкая тенденция в пользу провайдеров ликвидных ставок, причем Lido лидирует в этой тенденции.

Лидо Доминирование

Приведенные выше наблюдения отражают рыночный спрос на токены ликвидного стейкинга (LST). Эти токены фактически являются оболочкой для ETH, депонированного в пул ставок, при этом операции размещения абстрагируются платформой от конечного пользователя.

2 мая Lido выпустила обновление V15, которое позволило операторам узлов выводить поставленные ETH, позволяя владельцам токенов Lido stETH обменивать их на ETH. После выпуска произошло погашение 400 тыс. stETH (721 млн долларов), что привело к сокращению предложения stETH. Тем не менее, огромная волна новых депозитов ETH более чем компенсировала снижение, подтолкнув к новому ATH в 7.49 млн stETH.

По сравнению с другими конкурентами по ликвидным ставкам Lido выделяется как явный лидер в этом секторе с объемом предложения в 16 раз выше, чем у ближайшего конкурента. Тем не менее, предложение rETH, который является ликвидным токеном Rocketpool, с начала этого года росло в три раза быстрее, чем у Lido.

Интересно, что растущий спрос на stETH Lido не отражается на увеличении числа новых держателей токенов. В то время как мы наблюдаем увеличение числа пользователей токенов Rocketpool и FRAX после обновления в Шанхае, Lido не зарегистрировала значительного роста числа новых пользователей.

Новые адреса, содержащие stETH, колеблются между 230-590 в день, что более или менее не изменилось с начала года. Это приводит нас к выводу, что многие новые депозиты, сделанные через Lido, управляются существующими держателями токенов stETH, которые увеличивают свою экспозицию.

Глядя на средний баланс держателей токенов, мы можем оценить, как были распределены недавно выпущенные токены stETH. После включения вывода средств для Lido средний баланс держателей токенов упал до 46.1 stETH (83 тыс. долларов США).

Средний баланс stETH увеличился до 51.0 stETH (100 XNUMX долларов США) после Шанхая, что указывает на то, что существующие держатели токенов действительно увеличивают свою долю ETH, размещенную в форме stETH. Это также говорит о том, что нам еще предстоит увидеть заметный приток новых держателей, выходящих на рынок через эти механизмы ставок.

Изменение использования LST в DeFi

Ключевым предложением LST является их интеграция в протоколы DeFi. Владельцы токенов LST могут легко торговать LST на децентрализованных биржах, использовать их в качестве залога или использовать возможности получения дохода через протоколы кредитования.

С момента своего создания LST продемонстрировали повышенную активность в рамках различных протоколов DeFi, наиболее значительным из которых является stETH от Lido. Сетевые эффекты и интеграция stETH — еще один фактор, ведущий к доминированию Lido в этом секторе. Однако среди набора протоколов DeFi, принимающих LST, наблюдается несколько интересных тенденций.

После Шанхайского обновления пул stETH-ETH Curve, который является крупнейшим пулом ликвидности для дериватива Lido, потерял 39% своей общей заблокированной стоимости. В настоящее время он приближается к уровням, наблюдаемым после значительного сокращения доли заемных средств после краха Terra-Luna в мае 2022 года.

Изучая пул wstETH-ETH на Balancer, мы можем заметить, что эта тенденция еще более выражена. С 15 апреля TVL этого пула уменьшился на 71%, в результате чего стоимость пула уменьшилась с 351.2 млн долларов до 101.4 млн долларов.

Изучая годовую доходность (APR) обоих пулов, мы видим, что в 2023 году установился устойчивый нисходящий тренд. Для нашего анализа мы берем 15 апреля в качестве точки отсчета, поскольку это примерно то время, когда волна началось, а также снижение ликвидности на соответствующих DEX.

Годовая процентная ставка для пула Curve stETH-ETH снизилась с 3.47% 15 апреля до 2.27% сегодня. С другой стороны, пул Balancer достиг самой низкой отметки в 1.69% в апреле и с тех пор немного вырос до 2.10%.

Имейте в виду, что APR для пулов ликвидности состоят из разных структур вознаграждений, выплачиваемых в разных токенах. Проект Lido вознаграждает поставщиков ликвидности Curve токенами LDO, и эта программа поощрения заканчивается 1 июня. Учитывая противоположные тенденции годовой процентной ставки на обеих платформах, сама по себе эта изменяющаяся структура вознаграждения не дает окончательного объяснения снижения ликвидности.

Возможно, APR стали несколько неактуальными для пулов LST с момента открытия вывода средств. До Шанхая пулы ликвидности функционировали как единственный источник ликвидности для стейкеров, однако теперь требования к торговле между stETH и ETH на DEX снизились, и пользователи могут выпускать или выкупать напрямую на платформе.

Это может указывать на то, что маркет-мейкеры видят ограниченные возможности возврата в качестве поставщиков ликвидности DeFi. Кроме того, эта тенденция могла быть усилена уходом нескольких крупных маркет-мейкеров из-за повышенного контроля со стороны регулирующих органов в США.

Поскольку мы не видим внезапных изъятий ликвидности, вызванных уходом нескольких игроков, а наблюдаем непрерывную тенденцию, мы предполагаем, что это снижение ликвидности, вероятно, связано с дополнительными структурными сдвигами.

Другим объяснением может быть увеличение потенциальных издержек упущенной выгоды для поставщиков ликвидности в результате новых потоков доходов по другим протоколам DeFi. Кредитные пулы, такие как Aave или Compound, которые допускают LST, могут использоваться в качестве залога и использовать их против ETH. По оценкам, эта позиция с кредитным плечом увеличивает доходность в 3 раза.

Aave наблюдает заметное увеличение TVL, особенно для wstETH в кредитном пуле V3. С момента запуска в конце января 2023 года стоимость пула wstETH превысила 734.9 млн сингапурских долларов, в то время как стоимость пула stETH колеблется в районе 1.79 млрд долларов.

Пул Compound V3 wstETH также значительно вырос с момента его запуска в начале этого года, и теперь он содержит stETH на сумму более 42.2 млн долларов. Это увеличение на 817% только с 9 мая. Приносящие доход деривативы, по-видимому, становятся более привлекательным залогом по сравнению с ETH и даже стейблкоинами.

Резюме и заключение

Обновление Ethereum Shanghgai было завершено в середине апреля, что позволило инвесторам завершить этап вывода средств в торговле доходностью ставок. Вместо того, чтобы стать свидетелем волны изъятий, депозиты ускорились, с появлением очень явного предпочтения рынка в отношении токенов ликвидного стейкинга.

Из них Lido захватила наибольшую долю рынка, на которую приходится 7.5 млн ETH. stETH Lido также имеет сетевые эффекты в секторе DeFi, будучи интегрированным и принятым в качестве предпочтительного источника обеспечения. После Шанхая произошел заметный сдвиг в распределении капитала stETH в секторе DeFi: пулы ликвидности DEX сократились, а использование обеспечения в протоколах кредитования увеличилось.

Это говорит о том, что инвесторы могут использовать стратегию максимизации доходности ставок, увеличивая риск stETH с помощью заемного кредитного плеча для увеличения прибыли.

Отказ от ответственности: этот отчет не содержит рекомендаций по инвестициям. Все данные предоставлены только в ознакомительных и образовательных целях. Ни одно инвестиционное решение не должно основываться на представленной здесь информации, и вы несете единоличную ответственность за свои собственные инвестиционные решения.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Автомобили / электромобили, Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- Смещения блоков. Модернизация права собственности на экологические компенсации. Доступ здесь.

- Источник: https://insights.glassnode.com/the-week-onchain-week-27-2023/