Ожидается, что Юго-Восточная Азия останется привлекательным направлением как для частных инвестиционных компаний (PE), так и для венчурных капиталистов (VC), при этом Индонезия и Сингапур остаются лучшим выбором для венчурного капитала в Юго-Восточной Азии, в то время как Вьетнам и Малайзия набирают обороты.

По Согласно отчету PitchBook «Юго-Восточная Азия: Распад частного капитала», Юго-Восточная Азия в последние годы стала привлекательным регионом для инвестиций частного капитала благодаря быстрорастущей и разнообразной экономике региона, а также его огромным инвестиционным возможностям и важному значению. потребительская история.

Юго-Восточная Азия является домом для большого и молодого населения. Область приближается 700 миллионов человек, а средний возраст населения составляет менее 30 лет. При сравнении с Китаем (39.8), США (38.5) и Японией (49.5) потенциал потребительской базы Юго-Восточной Азии очевиден.

В то же время стартап-экосистема Юго-Восточной Азии динамично развивается и теперь может похвастаться надежным портфолио высококачественных стартапов, привлекающих инвестиции как местных, так и иностранных инвесторов.

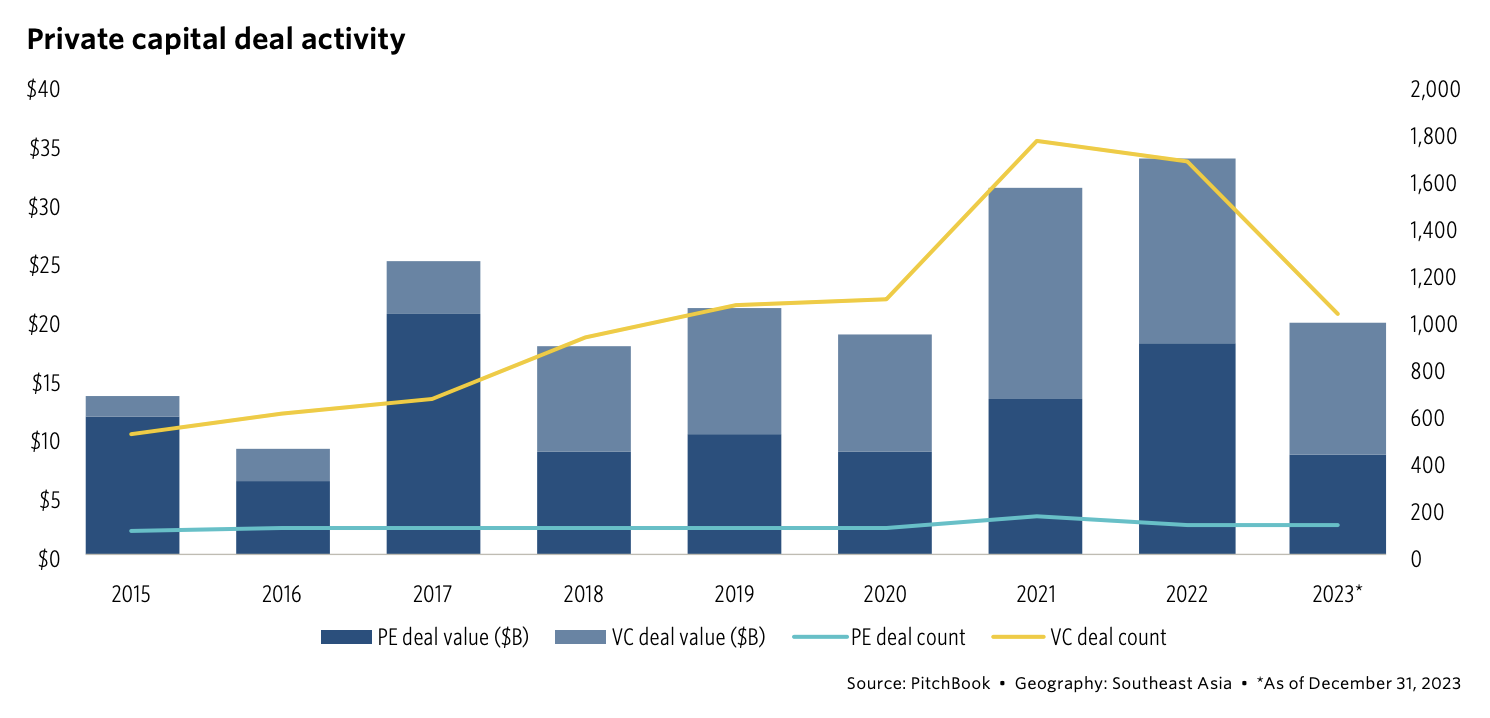

Эти факторы позволили Юго-Восточной Азии превратиться в развивающийся рынок частного капитала с сильным импульсом. Согласно отчету PitchBook, в период с 2015 по 2021 год количество сделок в регионе выросло более чем втрое, что является свидетельством растущего инвестиционного ландшафта Юго-Восточной Азии. Согласно данным, в 2022 году в регионе был зафиксирован самый высокий уровень за всю историю: объем сделок с частным капиталом составил 34.1 миллиарда долларов США, что почти вдвое превысило показатель 2020 года.

Активность сделок с частным капиталом. Источник: Анализ частного капитала Юго-Восточной Азии за 2024 г., PitchBook, март 2024 г.

Частный капитал в значительной степени опирается на венчурный капитал в Юго-Восточной Азии.

Анализируя тенденции рынка частного капитала, в докладе отмечается, что инвестиции в Юго-Восточной Азии до сих пор сильно склоняются к венчурному капиталу. Это связано с зарождающимися технологическими экосистемами региона и с тем фактом, что большая часть инвестиционной деятельности в основном приходится на более ранние стадии венчурного бизнеса.

Но по мере того, как эти стартапы растут и расширяются, спрос на раунды большего размера и капитал на стадии роста будет увеличиваться, что стимулирует активность прямых инвестиций в регионе.

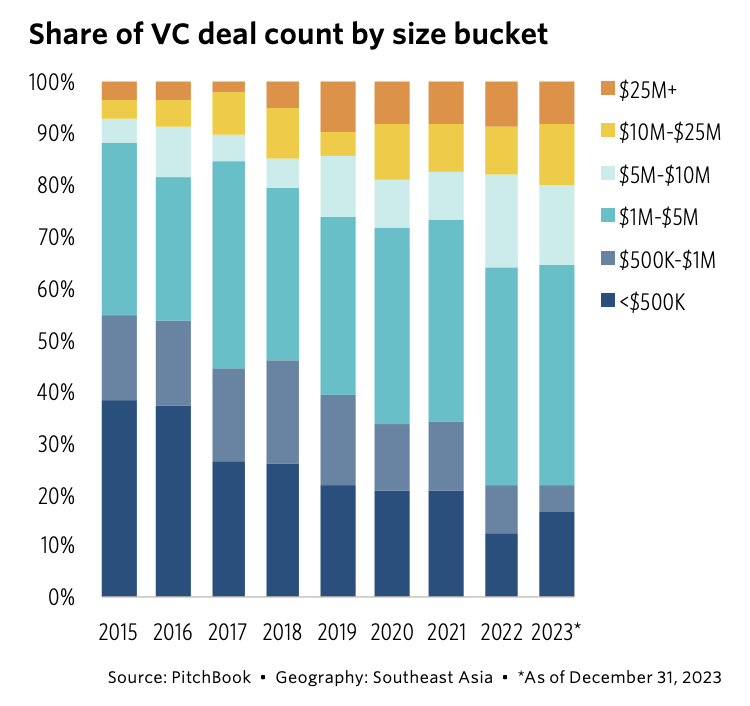

По данным PitchBook, в 48 году было закрыто 2022 сделок венчурного роста, что является рекордным показателем для региональной экосистемы венчурного капитала, но очень большим по сравнению с другими регионами. По количеству сделок доля раундов венчурного капитала с размером билета выше 25 миллионов долларов США в период с 9 по 2020 год составляла менее 2023%. В 2023 году только 34 сделки венчурного капитала из региона с известной стоимостью сделки превышали 10 миллионов долларов США.

Эти данные являются свидетельством нехватки венчурных фондов, способных масштабировать поддержку стартапов, нуждающихся в значительных вливаниях капитала, говорится в отчете.

Доля сделок венчурного капитала по размеру сегмента, Источник: Анализ частного капитала Юго-Восточной Азии за 2024 г., PitchBook, март 2024 г.

Вьетнам становится ключевым игроком на сцене стартапов, а Малайзия предлагает значительный потенциал для роста венчурного капитала в Юго-Восточной Азии, особенно с учетом того, что многие сделки были заключены через состоятельных частных лиц или богатые семьи. Между тем, более мелкие рынки, такие как Мьянма, Камбоджа и Лаос, ограничены размером рынка и имеют низкий объем венчурных инвестиций. Тем не менее, согласно отчету, эти рынки предоставляют инвесторам возможность погрузиться в новые и развивающиеся экосистемы.

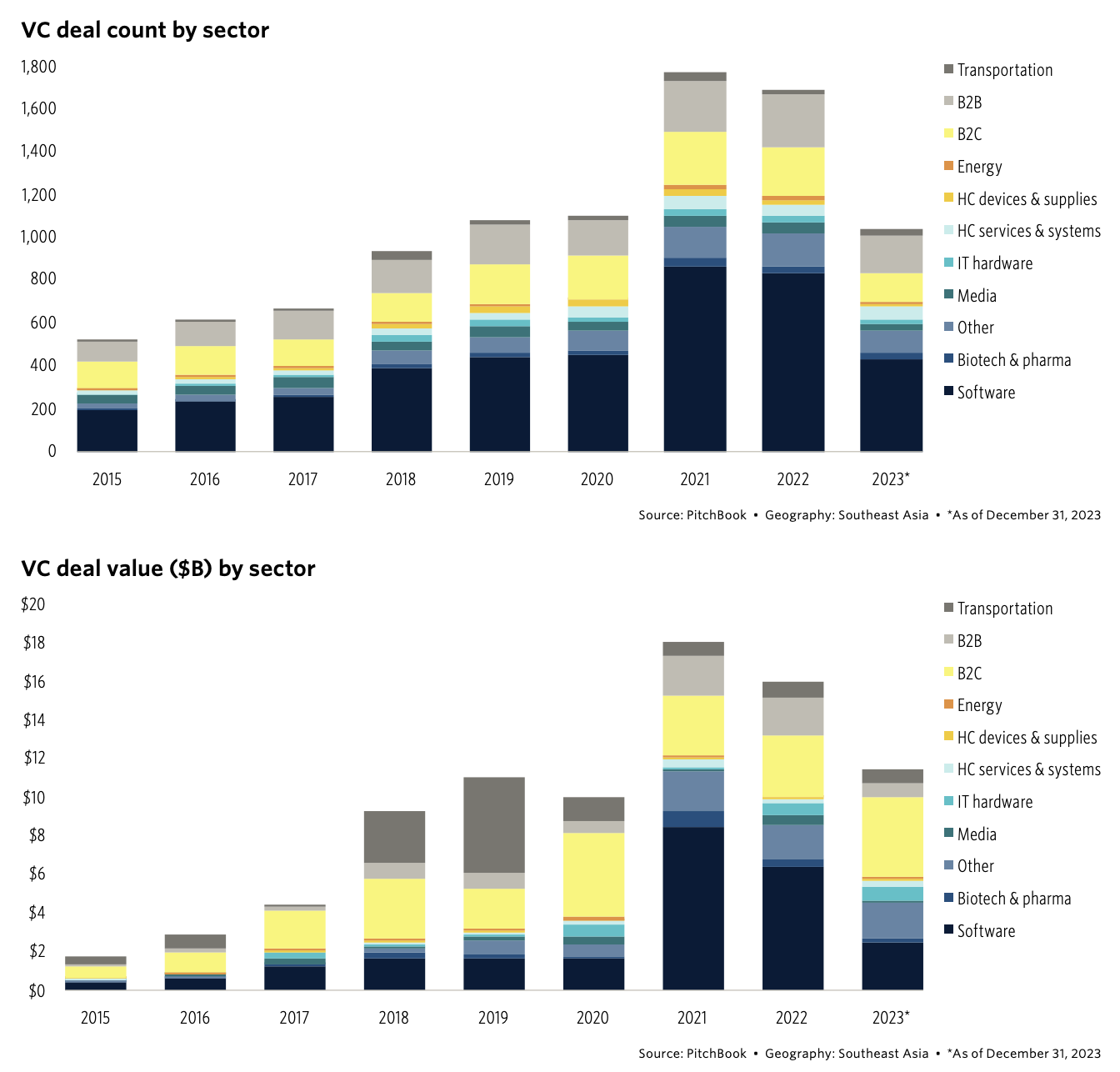

Акцент на потребительских продуктах и программном обеспечении.

Что касается инвестиционной активности, в отчете подчеркивается доминирование потребительских товаров и программного обеспечения, тенденция, обусловленная растущей потребительской базой в регионе, внедрением мобильных технологий и ростом внедрения технологий после COVID-19.

В период с 2018 по 2023 год количество сделок по программному обеспечению в процентах от годового количества сделок постоянно колебалось выше 40%, что свидетельствует о вере инвесторов в то, что технологические приложения могут раскрыть значительный потенциал роста рынка и чрезмерную финансовую прибыль от экосистемы Юго-Восточной Азии. Во время рыночного безумия 2021 года сумма венчурных долларов, вложенных в сделки по программному обеспечению, составляла 46.9% от общей стоимости венчурных сделок в регионе.

Между тем, компании B2C более чем удвоили свою долю в годовой стоимости сделок за тот же период, увеличившись с 16.8% в 2021 году до 36.2% в 2023 году.

Количество и стоимость венчурных сделок (млрд. долларов США) по секторам, Источник: Разбивка частного капитала Юго-Восточной Азии за 2024 г., PitchBook, март 2024 г.

Иностранные инвесторы сохранят свое доминирующее положение

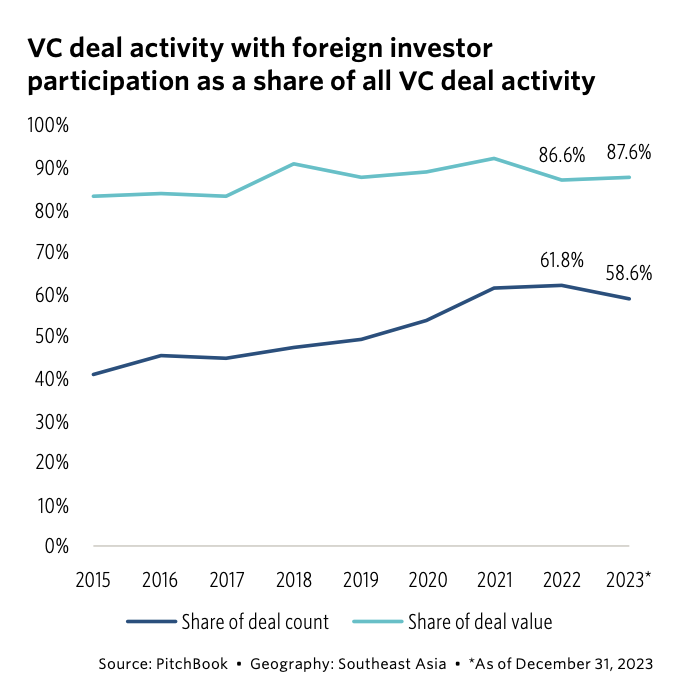

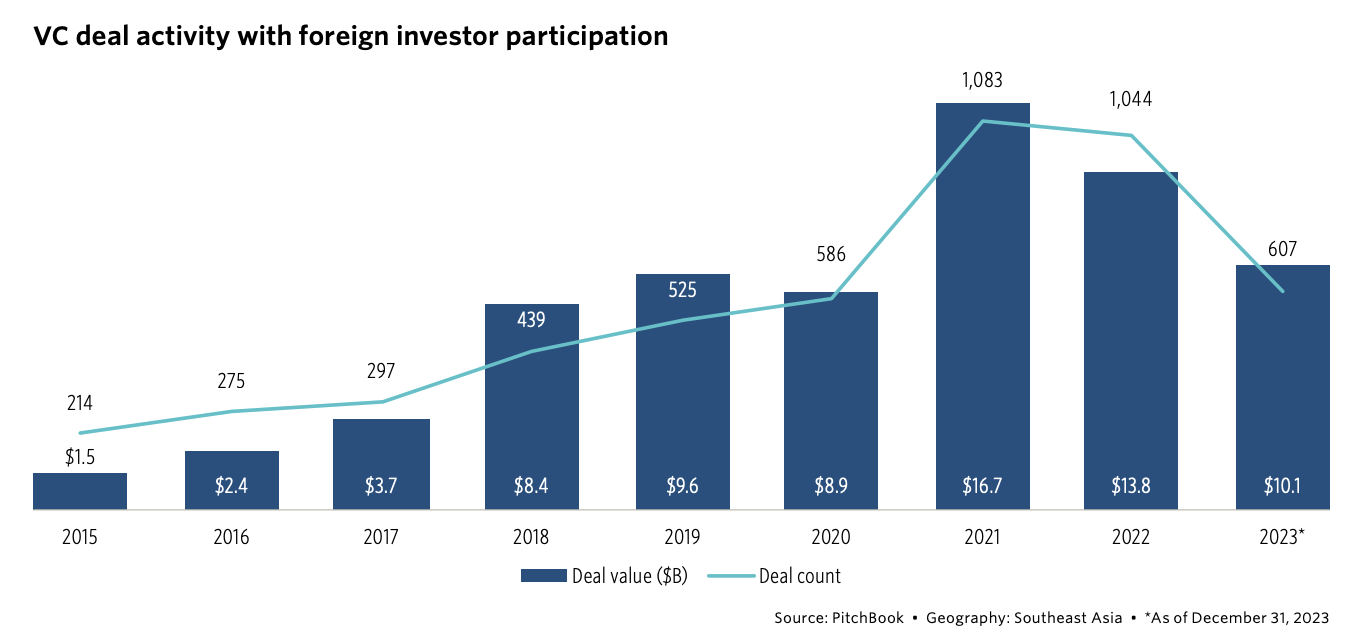

За последние годы участие венчурного капитала в Юго-Восточной Азии колебалось в ответ на изменение макроэкономических условий. В период с 2021 по 2022 год, в период повышенного притока капитала во всем мире из-за пандемии COVID-19, участие иностранных инвесторов в регионе резко возросло, составив более 60% сделок прямого и венчурного капитала за этот период.

Активность венчурных сделок с участием иностранных инвесторов как доля от всей венчурной деятельности, Источник: Анализ частного капитала Юго-Восточной Азии за 2024 год, PitchBook, март 2024 года.

В 2021 году иностранные инвесторы вложили в Юго-Восточную Азию рекордные 16.7 млрд долларов США, что составляет ошеломляющие 92.1% от общей стоимости венчурных сделок в 18.1 млрд долларов США, при этом они участвовали в 61.2% завершенных сделок за год.

Активность венчурных сделок с участием иностранных инвесторов. Источник: Анализ частного капитала Юго-Восточной Азии за 2024 год, PitchBook, март 2024 года.

Заглядывая в будущее, PitchBook ожидает, что интерес венчурного капитала к Юго-Восточной Азии возрастет в течение следующих нескольких лет. Начнем с того, что благоприятные макроэкономические перспективы региона и сильная демографическая ситуация указывают на постоянно растущую стартап-экосистему. Кроме того, такие региональные истории успеха, как Grab и Gojek, демонстрируют огромный рыночный потенциал. Наконец, в свете возросшей напряженности между США и Китаем в 2023 году иностранные инвесторы, особенно из США, обращают свое внимание на другие части Азиатско-Тихоокеанского региона, включая Японию, Индию и Юго-Восточную Азию.

Кредит с изображением: отредактировано с Freepik

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: https://fintechnews.sg/93378/funding/singapore-remains-the-top-choice-for-venture-capital-in-southeast-asia/