ma astept un ou de curat un fel de an pentru inovația globală în tehnologie curată în 2024.

Cleantech Group vede o mulțime de domenii de care să fie entuziasmat, dar după piețele cu dobânzi prea exuberante și scăzute din 2021, credem că procesul de reajustare a portofoliului global de riscuri de tehnologie curată mai are de parcurs un an.

Mai ales când te gândești la această perioadă de „blocaj climatic” în care ne aflăm și incertitudinea și instabilitatea din mediul macro, nu în ultimul rând în ceea ce privește modul în care se desfășoară toate alegerile din 2024.

În a doua jumătate a acestei lucrări de gândire, enumerăm câteva așteptări și speranțe pentru 2024. Pentru ca acestea să aibă sens, este nevoie mai întâi de o apreciere a contextului mai larg.

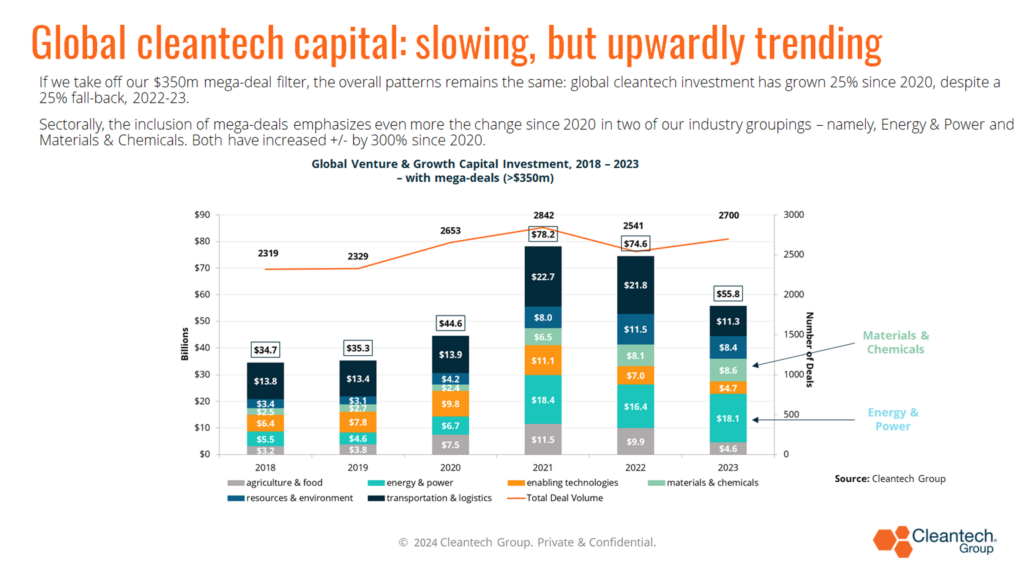

Investițiile globale de capital de risc și de creștere în tehnologie curată au scăzut cu 25% față de nivelul din 2022, dar așa cum am susținut în discursul meu de la recenta noastră 22nd Forum anual Cleantech America de Nord, o cifră agregată atât de neclară îți spune foarte puțin. Fie în sus, în jos sau plat.

Acest lucru se datorează faptului că tehnologia curată este o temă de inovare transversală, care implică atât de multe zone geografice, toate științele, toate TRL-urile și etapele de dezvoltare ale companiei (de la pre-însămânțare la mega-runde pentru unicorni) și companii în care le clasificam. >1400 de sectoare și subsectoare (conform taxonomiei noastre proprietare), oferind soluții (potențiale) pentru aproape fiecare parte a economiei globalizate industrializate pe care o puteți imagina. Omogen nu este.

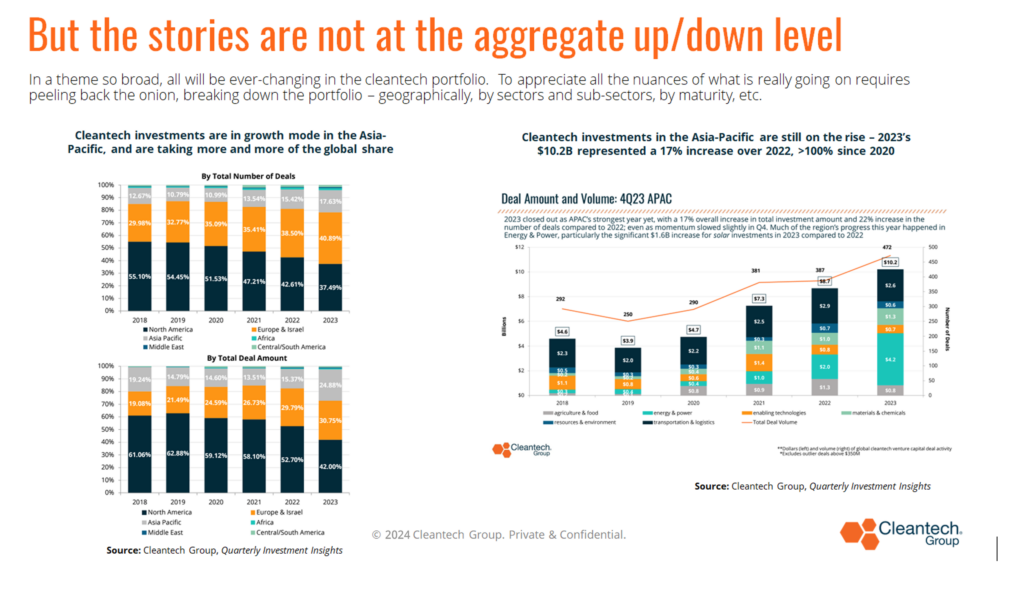

Investițiile în inovare în tehnologiile curate din Asia-Pacific, de exemplu, și-au continuat călătoria ascendentă în 2023 și vorbește despre globalizarea continuă a inovației – nicăieri mai mult decât în spațiul nostru, unde soluții și companii bune vin de pretutindeni.

Spre deosebire de majoritatea temelor de inovare, SUA reprezintă astăzi mai puțin de 50% din numărul global de tranzacții în domeniul tehnologiei curate și acest procent a avut o tendință constantă de scădere în ultimii câțiva ani.

La nivel global, există, de asemenea, un număr diferit de 25% de reținut – 2023 a fost cu 25% în creștere față de 2020 și credem că pentru orice analist serios al acestei călătorii de inovare de mai multe decenii, acesta este cel mai important număr de 25% pentru concentrat pe, în acest moment.

Indică sentimentul unei călătorii în continuă tendință ascendentă de la Acordul de la Paris încoace pentru tema noastră, scrisă mare. Considerăm vârfurile din 2021 și 2022 ca fiind o perioadă de anomalii, cauzată de spațiile foarte fierbinți din Agricultură și Alimentație și Transport și Logistică, așa cum este ilustrat mai jos.

Mai precis, aceste două zone industriale au scăzut în 2023 cu peste 50% din cauza retragerilor masive din sectoare de investiții foarte particulare, care, probabil, au devenit suprainvestite și supraîncălzite - și anume:

- Proteine alternative și agricultura interioară în grupa noastră industrială Agricultură și alimentație:

- Totalul de 577 milioane USD al proteinelor alternative pentru America de Nord în 2023 a fost de aproape 7 ori mai mic decât totalul său de 3.5 miliarde USD în 2021. Scăderea globală a fost mai aproape de 5 ori (1.2 miliarde USD în 2023 față de > 5.5 miliarde USD în 2021)

- Totalul de 153 de milioane de dolari pentru Indoor Farming pentru America de Nord în 2023 a fost de aproape 10 ori mai mic decât totalul său de 1.45 miliarde de dolari în 2022. Scăderea globală a fost mai aproape de 6 ori în aceeași perioadă.

- Vehicule rutiere și lanțuri de aprovizionare și logistică în grupul nostru industrial Transport și logistică:

- Totalul global de 680 de milioane de dolari pentru lanțurile de aprovizionare și logistică în 2023 este în contrast puternic cu cei > 20 de miliarde de dolari (da, 20 de miliarde de dolari) care au fost investiți în cele 9 trimestre din trimestrul IV 4.

- La nivel global, retragerea vehiculelor rutiere (gândiți-vă la vehiculele electrice și în principal la vehiculele electrice pentru pasageri) este mai puțin dramatică. Totalul său global de 7.3 miliarde de dolari pentru 2023 este mai degrabă un caz de scădere, cu 14% față de cei 2022 miliarde de dolari din 8.5, după o scădere de 16% față de cei 2021 miliarde de dolari din 10.2. Din nou, datele agregate maschează o schimbare completă a investițiilor, din punct de vedere geografic.

- În 2021, America de Nord a reprezentat mai mult de 50% din astfel de investiții

- În 2023, Asia-Pacific, condusă de China și susținută de India, a reprezentat aproape 70% din acestea.

Aceste exemple se referă la două afirmații cheie, și anume că:

- Nivelurile investițiilor din 2021 și 2022 au fost extraordinare, mai ales în ceea ce privește cât de dramatice au fost nivelurile de investiții în lanțul de aprovizionare și logistică în perioada Covid, când fragilitatea și ineficiența lor au fost expuse atât de brutal.

- Pe întregul portofoliu de tehnologie curată, vor exista pentru totdeauna subsectoare în creștere, unele în mod de retragere, unele supraevaluate și reajustate, altele care apar din stadiile anterioare. Obișnuiți-vă, oameni buni; așa a fost întotdeauna.

Nicăieri acest lucru nu este mai adevărat decât în SUA, cea mai mare piață unică de risc din lume.

Scăderea sa de 45% în perioada 2022-23 este cea mai dramatică reajustare/retragere din setul de date global, reflectând sfârșitul banilor ușori, piețe de ieșire mai puțin receptive, în special în IPO-uri și reflectând ciclurile pronunțate de sus/scădere care au întotdeauna caracterizat US Venture Capital.

S-ar putea să pară destul de sumbru pe măsură ce ne îndreptăm spre 2024, dar de fapt există trei mari „dar” de reținut:

- Etapa incipientă continuă să fie puternică, în special în unele dintre sectoarele cele mai greu de atenuat. În mod încurajator, în această perioadă, tehnologia curată „deeptech” – gândiți-vă la domenii precum bateriile, cimentul, fuziunea și oțelul – au reprezentat 13% din toate investițiile în 2022 și 2023 (față de 6% în perioada 2018-2020). S-a impus un nou val de investiții axat pe soluții de decarbonizare mai profunde pentru perioada 2030+.

- Există încă o mulțime de pulbere uscată și, deși strângerea de fonduri este mai grea decât acum doi ani, să zicem, noi fonduri sunt încă strânse de către cei mai credibili administratori de fonduri.

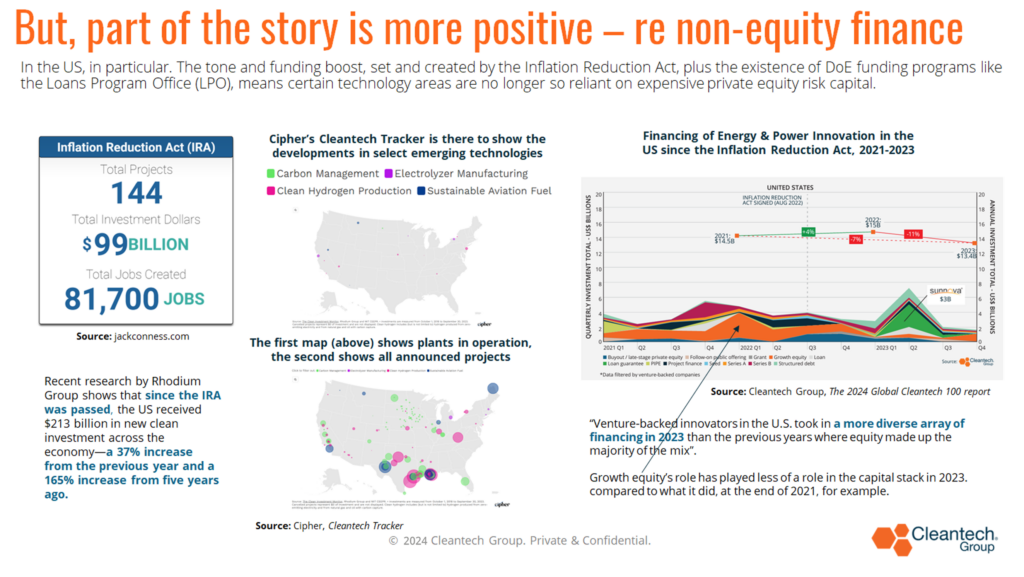

- Anul 2023 a cunoscut o apariție sănătoasă în SUA a finanțării fără capital propriu în stiva de capital din etapa ulterioară, stimulat de Legea de reducere a inflației, alături de Legea infrastructurii bipartizane. Ar trebui să sărbătorim faptul că capitalul de creștere costisitor a reușit să joace un rol mai puțin în finanțarea viitoarelor fabrici de producție și, în această nouă perioadă, vedem că tot mai multe proiecte din sectoarele cheie de decarbonizare sunt anunțate și intră în construcții.

Pe tot acest fundal, iată câteva dintre speranțele și așteptările noastre pentru 2024...

Așteptați-vă ca investițiile în energie și energie să rămână rezistente.

Investițiile în companii de tehnologie curată Energy & Power la nivel global au crescut cu aproape 300% din 2020, stimulate de insecuritatea energetică și geopolitică, activate de sursele regenerabile, conduse de solar, oferind prețuri atât de competitive și în contextul în care trebuie să îndeplinim obiectivul de triplare a surselor regenerabile. capacitatea până în 2030, ca parte a eforturilor către obiectivele climatice convenite. Cursa este pornită.

În special în domeniile care se referă la provocările de viteză, amploare și optimizare a eficienței.

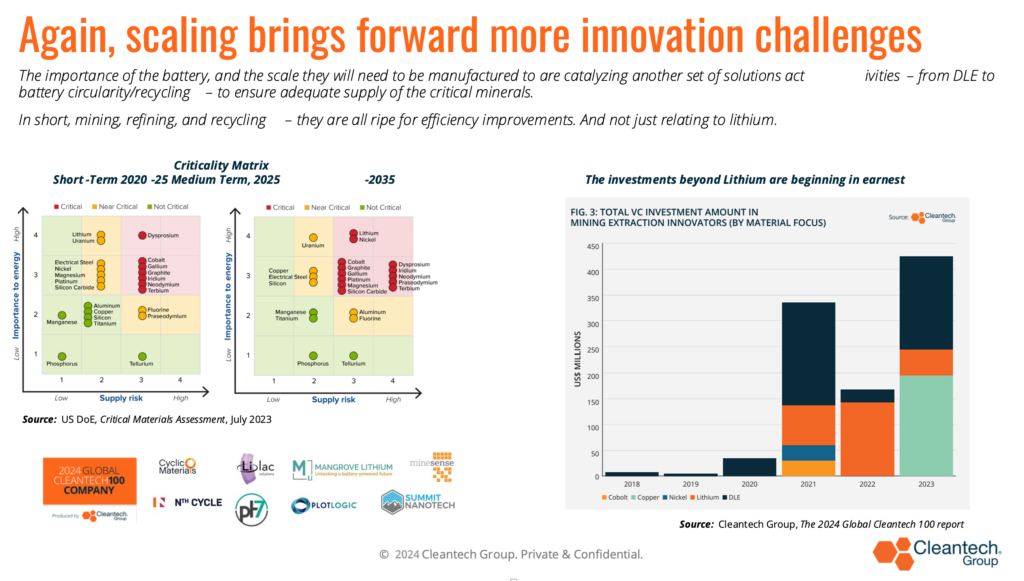

Impulsul pentru scară generează o serie întreagă de alte provocări/oportunități de inovare – nu în ultimul rând în stocarea energiei și materiale.

Cu bateriile, se urmărește fiecare aspect pentru îmbunătățirea eficienței și reducerea costurilor – de la inovații legate de anod la catod, de la opțiuni chimice alternative (activate de grafen, de exemplu) până la reciclare (pentru a consolida accesul la mineralele critice). ).

Așteptați-vă ca impulsul pentru reziliență în furnizarea de minerale critice să continue (dincolo de litiu).

Au existat investiții majore în asigurarea disponibilității litiului – fie prin extracția directă sau reciclarea litiului – în ultimii 2-3 ani. Ne așteptăm să vedem această tendință generală în continuare, dar cu mai multă atenție și asupra altor elemente - fie cuprul, cobalt, nichel, zinc. Lista (în mod îngrijorător) continuă și continuă.

Așteptați-vă ca revoluția materialelor să continue în 2024.

Decarbonizarea la scară semnificativă nu poate avea loc cu astfel de minerale în aprovizionare adecvată, dar nici nu se poate întâmpla fără ca noi materiale să fie dezvoltate tot mai rapid și mai ieftin.

Exemple de domenii ar putea include inovarea absorbanților pentru a ajuta la reducerea costurilor de captare directă a aerului sau noi catalizatori pentru producerea de combustibili electronici pentru aviație și transport maritim; sau materiale pentru a stoca căldura la temperaturi ridicate (1300°-2000°C), deblocând astfel piețele de căldură de proces industrial.

La fel ca Energy & Power, această categorie industrială din taxonomia noastră a înregistrat o creștere a investițiilor globale cu aproximativ 300% din 2020. Ne așteptăm să vedem investițiile în inovarea materialelor în 2024 să rămână puternice.

În spiritul mai rapid și mai ieftin, ne așteptăm ca AI în Cleantech să fie analizată din ce în ce mai mult în 2024.

Nimic nou la un nivel, dar suntem ocupați să identificăm afaceri ale căror propuneri de valoare sunt construite pe capacitățile unice ale AI (în comparație cu doar un instrument pentru a crea îmbunătățiri incrementale). Un domeniu cu potențial ridicat este capacitatea de a turbo-încărcare, prin putere de calcul mai mare, dezvoltarea de noi materiale, noi ingrediente etc. În ultimii 2-3 ani, cea mai mare zonă de investiții pentru IA în cleantech a fost recoltarea de precizie. , previziunea vremii, monitorizarea culturilor și a solului, managementul fermei și irigarea inteligentă. Reciclarea și inteligența bateriei sunt, de asemenea, domenii în creștere.

Așteptați-vă puțin sânge pe străzi în 2024.

Păstrând-o reală, știm că împrumuturile-punte și rundele interne au fost obișnuite în ultimul timp, în speranța de a depăși un mediu dificil de strângere de fonduri și de a evita rundele de dezactivare. Nu totul poate fi amânat și ne așteptăm să vedem că în 2024 trebuie făcute unele alegeri dificile, ceea ce va duce la o creștere a consolidărilor, a consolidărilor secundare și a falimentelor (în subsectoare în care ar putea fi prea multe „me-too”).

Un astfel de domeniu ar putea fi în domeniul serviciilor de sprijin pentru managementul carbonului. Nu companiile de eliminare a carbonului, ele însele, ci mai mult în tehnologia de monitorizare și verificare și companii de piață. Au fost investite atât de multe, 2020-2023, dar ne aflăm într-o perioadă în care piețele de compensare a emisiilor de carbon nu funcționează suficient de bine și îndoielile cu privire la calitatea datelor și calitatea compensațiilor rezultate persistă și creează vânturi în contra.

În ceea ce privește speranțe, mai mult decât așteptări simple, voi chema trei pentru a încheia.

Sperăm să vedem primul fond axat pe adaptare, ca un semnal de recunoaștere a realității serioase că pur și simplu nu vom limita creșterea temperaturii planetare la ceva aproape de 1.5°C.

Ne îndreptăm către o lume în care secetele, inundațiile, valurile de căldură, incendiile și alte dezastre cauzate de climă vor deveni părți normale ale majorității anilor – pentru tot restul vieții noastre. Pentru a funcționa industrial, pentru a funcționa ca societăți, trebuie să investim în adaptare, precum și în atenuare. Acest lucru va prezenta câteva oportunități interesante și pe termen scurt, conduse de inovație.

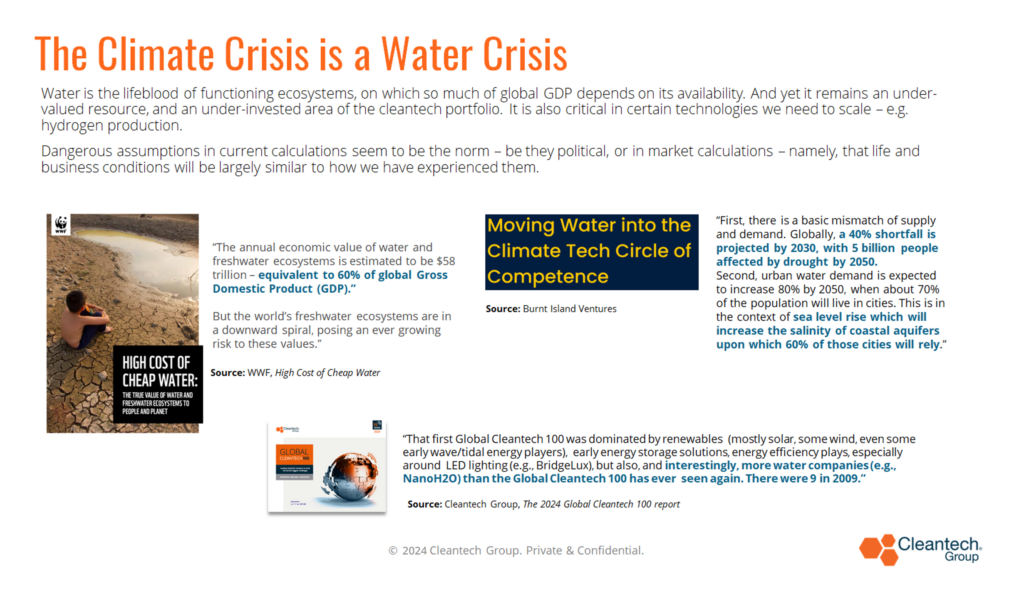

Sperăm să vedem un interes tot mai mare pentru investițiile legate de apă în 2024 – poate începând de la intersecția dintre energie și apă.

Având în vedere cât timp investițiile în apă au rămas în urmă, nu ne așteptăm la o schimbare semnificativă în 2024, dar poate cel puțin ar putea exista o schimbare în aprecierea modului în care prima criză cu care ne vom confrunta probabil în următorii ani este mai puțin o aprovizionare cu energie. criză, ci una a apei, sângele naturii, industriei și societății.

Și, în sfârșit, sperăm (chiar ne rugăm) ca politicile climatice progresiste să rămână în cel mai bun caz, în mare parte neimpactate.

Atenție la elefantul din camera 2024 – cum sunt influențate politica și impulsul climatice de rezultatele alegerilor?

Da, investițiile de risc/de creștere sunt într-o fază de reajustare, pe măsură ce intrăm în 2024. Dar, fără îndoială, ecosistemul de inovare nu a fost niciodată mai puternic și își joacă rolul.

Dar pentru a urca muntele din ce în ce mai abrupt, avem nevoie de toți ceilalți părți interesate să-și joace rolul – politici, finanțe mari, lideri corporativi – să inoveze, să acționeze mai rapid, să se ridice la înălțimea cuvintelor și angajamentelor lor, să stimuleze cererea, să se dezvolte. instrumente de finanțare cu aspect nou, potrivite scopului pentru provocările viitoare.

2024, numit de The Economist drept „cel mai mare an electoral din istorie”, cu peste patru miliarde de oameni care se îndreaptă la urne, ne va oferi idealogi și populiști sau pragmați gata să susțină că rezolvarea schimbărilor climatice nu este doar necesară, ci este calea către o mai mare securitate națională și prosperitate economică, dacă putem menține cursul?

Cele trei alegeri de urmărit, pentru impactul lor asupra direcției tehnologiei curate globale pentru 2025+, sunt India, UE și SUA – India, din cauza influenței în creștere și a dimensiunii sale; UE, pentru că Europa a fost mâna fermă, dând un ton consistent în dialogurile globale timp de trei decenii și oferindu-ne reglementări care taxează carbonul, interzic produsele toxice etc; și SUA, pentru că tocmai s-a îndreptat spre un viitor mai decarbonizat și industrial, construit pe tehnologie, producție și locuri de muncă autohtone, Trumpismul cu forță deplină ar putea apăsa butonul invers.

Vom încheia anul 2024 arătând în continuare ca o lume care se îndepărtează sincer de combustibilii fosili sau vom fi dat înapoi și vom fi lăsați la capriciile și capriciile câtorva autoritari?

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/