Oczekuje się, że światowy deficyt srebra wzrośnie o 17%, osiągając 215.3 mln uncji w 2024 r. Wzrost ten przypisuje się 2% wzrostowi popytu, napędzanemu głównie solidną konsumpcją przemysłową, w połączeniu z 1% spadkiem całkowitej podaży, jak podaje stowarzyszenie branżowe Silver Institute.

Równoważenie dynamiki popytu i podaży

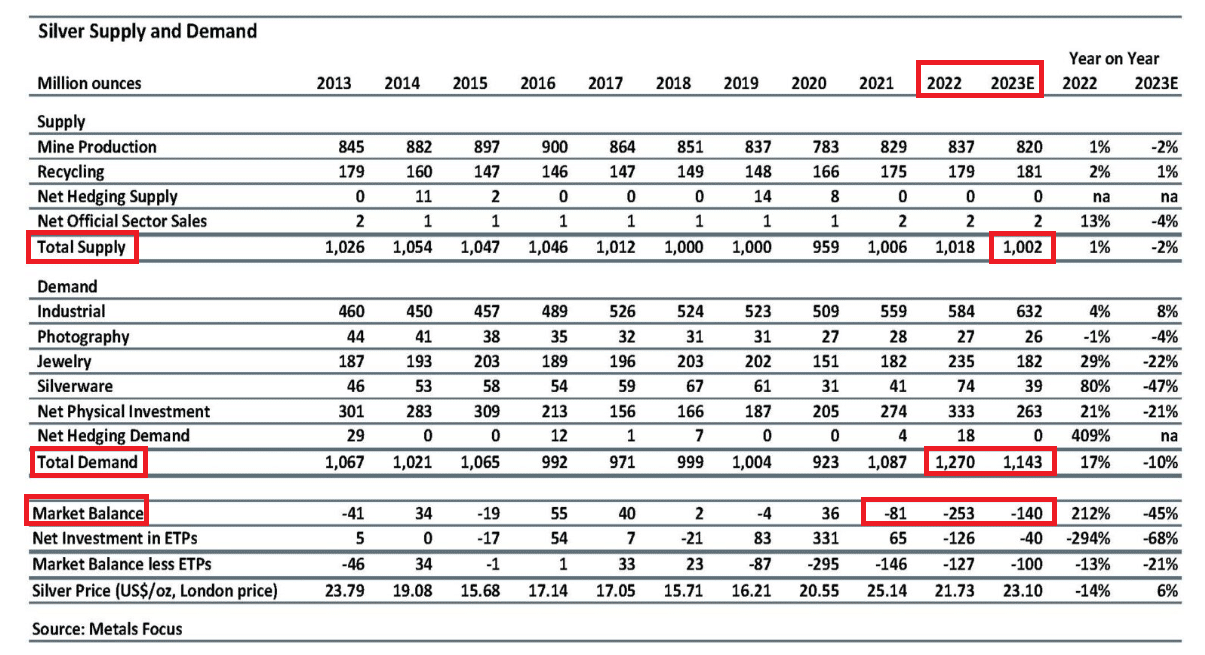

Srebro, wykorzystywane w różnych gałęziach przemysłu, w tym w biżuterii, elektronice, pojazdach elektrycznych i panelach słonecznych, a także do celów inwestycyjnych, czwarty rok z rzędu boryka się ze strukturalnym deficytem rynkowym.

Philip Newman, dyrektor zarządzający w firmie konsultingowej Skupienie na metalach, podkreślił, że deficyt na rynku srebra stanowi silne wsparcie i fundament dla ceny. Pomimo 30% zmniejszenia deficytu w ubiegłym roku, pozostał on znaczny i wyniósł 184.3 mln uncji.

-

Podczas gdy globalna podaż utrzymuje się na stosunkowo stabilnym poziomie wokół 1 miliarda uncji, popyt przemysłowy odnotował znaczny wzrost o 11%.

Jednak pomimo niedoborów widoczne zapasy srebra i znaczne zapasy metali w posiadaniu osób prywatnych i inwestorów w dalszym ciągu chronią rynek srebra przed bezpośrednią presją.

Newman podkreślił, że choć możliwe do zidentyfikowania zapasy srebra i zasoby metali pozagiełdowych pozostają znaczne, część tych rezerw może być ograniczona. W związku z tym nie wiadomo jeszcze, jaki będzie wpływ utrzymujących się deficytów na rynek.

Według doniesień zapasy przechowywane w depozytach giełd towarowych i skarbcach w Londynie odnotowały w zeszłym roku 5% spadek, co oznacza prawie 15 miesięcy światowej podaży do końca 2023 r. Większa część odnotowanych spadków zapasów miała miejsce w Chinach, gdzie szybki wzrost popytu przemysłowego 44% zmienia lokalną dynamikę podaży i popytu.

Spotowe ceny srebra, które od początku roku odnotowały 18% wzrost, osiągnęły w zeszłym tygodniu 29.79 dolarów za uncję, co oznacza najwyższy poziom od ponad trzech lat, w obliczu wzrostu cen złota i silnych ceny miedzi.

Świeci jasno podczas rewolucji słonecznej

Gwałtowny wzrost liczby instalacji fotowoltaicznych i produkcji pojazdów elektrycznych nie tylko odzwierciedla aktualny trend, ale także stanowi przekonujący wskaźnik zwiększonego popytu na srebro. Niezrównana przewodność srebra i jego kluczowa rola w ogniwach fotowoltaicznych sprawiają, że jest ono kamieniem węgielnym w przejściu na odnawialne źródła energii.

Zapotrzebowanie na srebro w branży fotowoltaicznej wykazuje zauważalną tendencję wzrostową i stanowi około 5% całkowitego popytu na srebro w 2014 r., a do końca 14 r. wzrośnie do około 2023%.

Według szacunków BloombergNEF na każdy gigawat mocy fotowoltaicznej potrzeba około 12 ton srebra. Na podstawie tej liczby można stwierdzić, że do roku 169 popyt na srebro w panelach słonecznych może wzrosnąć o prawie 2030%.

Wzrost ten przełożyłby się na przybliżone zapotrzebowanie na 273 miliony uncji srebra, co stanowi mniej więcej ⅕ całkowitego popytu na srebro w oparciu o aktualne prognozy trendów.

Dużą część tego wzrostu przypisuje się Chinom, które w tym roku przekroczą łączną liczbę instalacji paneli słonecznych w Stanach Zjednoczonych.

Gregor Gregersen, założyciel Silver Bullion, podkreśla, że przemysł słoneczny ilustruje nieelastyczny popyt na srebro. Chociaż postęp umożliwił sektorowi energii słonecznej bardziej efektywne wykorzystanie srebra, pojawiające się trendy zmieniają tę dynamikę.

Tymczasem podaż wykazuje oznaki napięcia. Według danych The Silver Institute, pomimo prawie 20% wzrostu popytu w zeszłym roku, produkcja srebra pozostała na stałym poziomie. Szacunki wskazują, że w tym roku produkcja wzrośnie o 2%, natomiast konsumpcja przemysłowa wzrośnie o 4%.

Silver Squeeze: zaspokajanie popytu wśród wyzwań związanych z dostawami

Zwiększenie podaży nie jest jednak zadaniem prostym, biorąc pod uwagę ograniczoną dostępność kopalń pierwotnych. Około 80% dostaw srebra pochodzi z projektów związanych z ołowiem, cynkiem, miedzią i złotem, gdzie srebro jest produktem ubocznym. To obciążenie podaży doprowadziło do obaw o przyszłe niedobory.

Badanie przeprowadzone na Uniwersytecie Nowej Południowej Walii sugeruje, że sam sektor energii słonecznej może do 85 r. wyczerpać od 98 do 2050% światowych rezerw srebra.

Trwają badania nad alternatywnymi technologiami wykorzystującymi tańsze metale, ale ich wykonalność pozostaje niepewna. Pomimo obecnych wahań cen eksperci przewidują, że substytucja stanie się bardziej atrakcyjna w miarę wzrostu cen srebra, co ostatecznie doprowadzi do równowagi rynkowej przy wyższych poziomach cen.

W miarę zwiększania się globalnego deficytu srebra i gwałtownego wzrostu popytu rynek staje w obliczu złożonego krajobrazu. Obecny wzrost cen srebra odzwierciedla dynamikę rynku, na którą wpływa konsumpcja przemysłowa i nastroje inwestorów. Jednak dalsza podróż wymaga planowania strategicznego, aby sprostać wyzwaniom związanym z dostawami i utrzymać kluczową rolę rynku srebra w przejściu na odnawialne źródła energii i zerową emisję netto.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://carboncredits.com/silver-to-see-growing-deficit-in-2024-as-supply-struggles/