Streszczenie

- Odbudowa bitcoinów jest prawie zakończona, ponieważ kapitał w dalszym ciągu napływa do tej klasy aktywów, zwiększając zrealizowany limit do 460 miliardów dolarów i tylko 3% poniżej ATH.

- Wolumen napływu walut na giełdach jest bliski najwyższych w historii, przy czym dominują w nich posiadacze krótkoterminowi. Sugeruje to stosunkowo duży popyt na działalność spekulacyjną i handlową.

- Otwarte zainteresowanie zarówno rynkami kontraktów terminowych, jak i opcji również osiągnęło niemal najwyższy poziom w historii, a kierunkowi gracze zajmujący krótką pozycję w dalszym ciągu stawiają na przeciw trendowi wzrostowemu, co skutkuje wolumenem likwidacji wynoszącym ponad 465 mln USD w ciągu ostatnich 30 dni.

Przepływy kapitałowe

Cena Bitcoina w dalszym ciągu konsoliduje się nieco poniżej 52 tys. dolarów, utrzymując większość wzrostów od połowy lutego. Ten wynik wydaje się być stałym i zdrowym napływem kapitału do aktywów, przy wzroście zrealizowanej kapitalizacji o ponad 30 miliardów dolarów od początku roku. Oznacza to, że całkowita wycena zrealizowanego limitu wynosi 460 miliardów dolarów, czyli zaledwie 3% mniej niż poprzednie ATH.

💡

W wyniku tych dobrych wyników rentowność inwestorów Bitcoin znacznie się poprawiła, a przeciętny inwestor posiada obecnie niezrealizowany zysk w wysokości +120% na monetę.

Współczynnik MVRV pozwala nam to zmierzyć, przy wartościach tej wielkości często obserwowanych podczas wczesnych rund poprzednich hoss. Około 1126 z 4965 dni handlowych (22.7%) odnotowało większy niezrealizowany zysk MVRV. Powietrze nad rynkiem z pewnością staje się coraz bardziej rozrzedzone, ale w żadnym wypadku nie jest niezbadane.

Ponieważ rynek w dużej mierze znajduje się w stanie niezrealizowanych zysków, rozsądnie jest ocenić reakcję uczestników. W tym celu możemy zastosować zestaw wskaźników SOPR, które oceniają średnią wielkość zrealizowanego zysku lub straty w podziale na kohorty.

🟠 Średni rynkowy SOPR: 1.13 (+13% zysku)

🔵 Posiadacz długoterminowy-SOPR: 2.07 (+107% zysku)

???? Posiadacz krótkoterminowy-SOPR: 1.02 (+2% zysku)

Wszystkie kohorty są obecnie nastawione na znaczącą realizację zysków, co jest typowe dla rynku o trendzie wzrostowym (zaznaczone w 🟧). Oznaczyliśmy także okresy, w których wszystkie trzy warianty SOPR przekroczyły w przeszłości swoją obecną wartość (w 🟥). Widzimy, że pokrywają się one z najbardziej euforyczną fazą hossy w latach 2017 i 2021, co jest podobną obserwacją do powyższego MVRV.

Wymiana

W obliczu rosnącej dynamiki rynku i największych niezrealizowanych zysków inwestorów od notowań ATH w listopadzie 2022 r., możemy uznać napływ środków na główne giełdy za miarę aktywności handlowej i spekulacji.

Całkowity wolumen wpłat i wypłat w dalszym ciągu rośnie, osiągając oszałamiający dzienny wolumen napływający i wypływający z giełd wynoszący 5.57 miliarda dolarów, co jest porównywalne z aktywnością zaobserwowaną podczas giełdy ATH w listopadzie 2022 r.

Możemy zwiększyć szczegółowość powyższej obserwacji, segregując wpływy na giełdy według kohort w łańcuchu, co pozwoli nam scharakteryzować źródło depozytów. Podział całkowitego wolumenu depozytów giełdowych przedstawia się następująco:

🔴 Posiadacze krótkoterminowi +2.1 miliarda dolarów

🔵 Posiadacze długoterminowi +120 mln USD

🟢 Wolumen Inter Exchange +354 mln USD

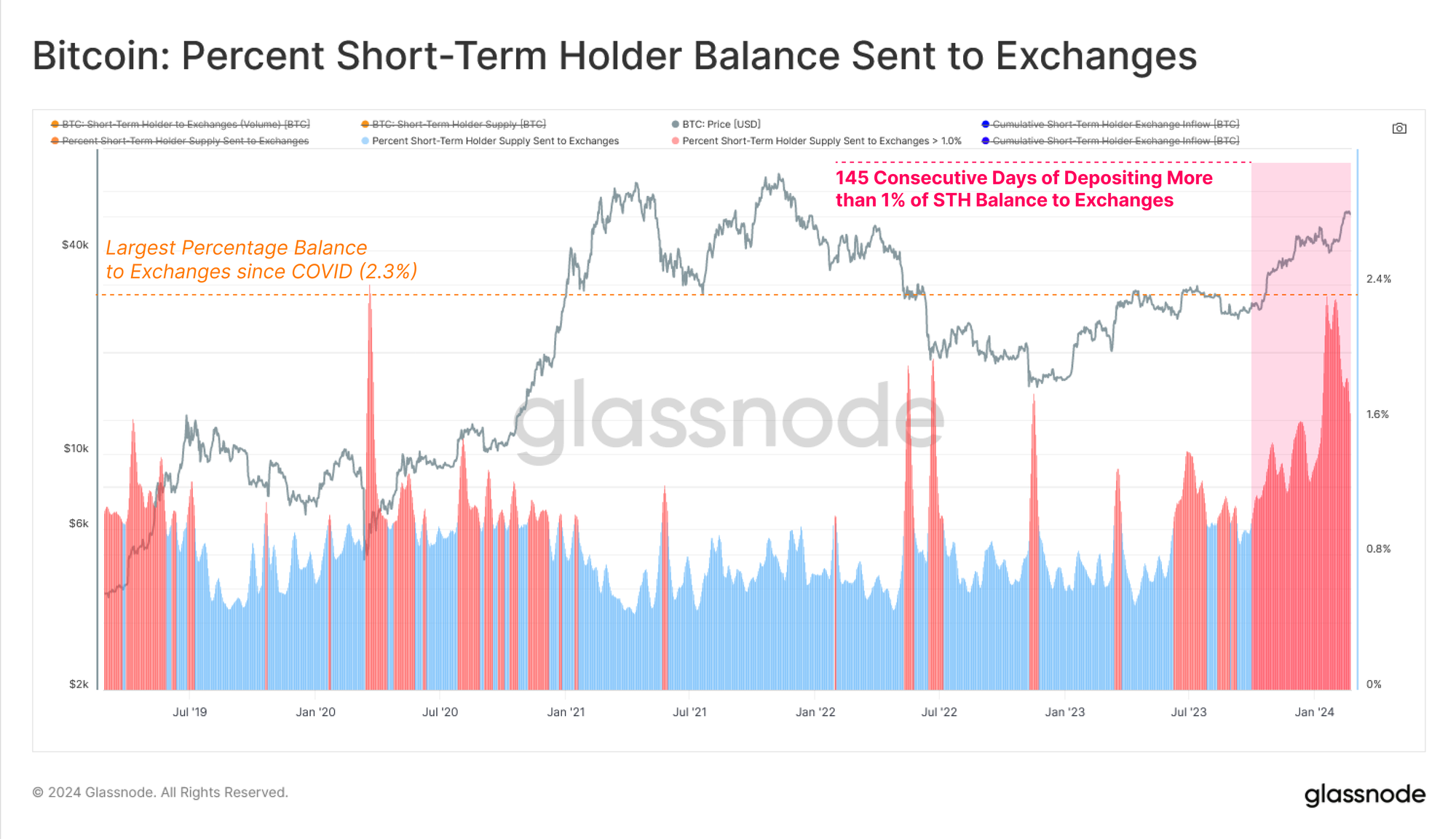

Od połowy stycznia kohorta STH konsekwentnie deponowała ponad 2 miliardy dolarów dziennie, ustanawiając jednocześnie nowy ATH na poziomie 2.46 miliarda dolarów. Podkreśla to wysoki stopień zainteresowania spekulacyjnego w ramach obecnej struktury rynku.

Dalszą zbieżność można znaleźć, oceniając procent całkowitego salda STH przesłanego do giełd. Od października 2023 r. kohorta STH deponuje ponad 1% swojej podaży dziennie, osiągając maksymalną wartość 2.36% podczas niedawnych spekulacji prowadzonych przez ETF. Jest to największy względny depozyt od wyprzedaży w marcu 2020 r.

Stopień spekulacji na obecnym rynku można również dostrzec po niezwykle dużej dominacji wpływów/odpływów związanych z giełdami w odniesieniu do całego wolumenu w łańcuchu. Obecnie 78.3% całego ekonomicznego wolumenu w łańcuchu jest kierowane do/z giełd, które pochodzą z nowego ATH.

Uwaga: wolumen ekonomiczny definiuje się jako wolumen w łańcuchu dostosowany do poszczególnych podmiotów, który według naszych najlepszych szacunków odfiltrowuje przelewy wewnętrzne, zarządzanie portfelem i wydatki własne.

Nowe produkty typu spot Bitcoin ETF stworzyły również nowe źródło popytu na BTC, z niesamowitą liczbą ponad 90 tys. BTC w przepływach netto migrujących do funduszy ETF. Napływy te wynoszą oszałamiającą kwotę 5.7 miliarda dolarów i zwiększają łączną wartość AUM funduszy ETF do prawie 38 miliardów dolarów.

Te produkty ETF po raz pierwszy umożliwiły inwestorom instytucjonalnym uzyskanie ekspozycji na aktywa BTC za pośrednictwem tradycyjnych szyn, otwierając nowy stopień swobody popytu i spekulacji.

Przegląd instrumentów pochodnych

Oprócz wzrostu spekulacji widocznego w przepływach w łańcuchu możemy również zauważyć, że rynki instrumentów pochodnych zareagowały podobnie. Całkowite otwarte zainteresowanie na rynkach kontraktów futures wzrosło do wartości 21 miliardów dolarów, przy czym tylko 84 z 1195 dni handlowych (7%) odnotowało wyższą wartość.

Wartość otwartych kontraktów futures denominowana w USD zbliża się do maksimów obserwowanych w najbardziej euforycznych okresach 2021 roku.

Rynki opcji również odnotowały znaczny wzrost, a liczba otwartych pozycji osiągnęła 17.5 miliarda dolarów. Wartość tę można porównać z kwotą 21 miliardów dolarów na rynkach kontraktów terminowych, co stanowi stosunkowo nową sytuację od 2023 r.

Rozwój rynków opcji sugeruje, że rynki instrumentów pochodnych Bitcoin stają się coraz bardziej dojrzałe, a inwestorzy, handlowcy i górnicy mają obecnie głębsze i bardziej płynne opcje zabezpieczenia i zarządzania ryzykiem.

Decydujące przełamanie bariery 30 tys. dolarów w październiku ubiegłego roku było kluczowym punktem zainteresowania i wiązało się z zauważalnymi zmianami w wielu częściach rynku Bitcoin.

Przed tym wzrostem rentowność dostępna w ramach strategii cash-and-carry na rynkach kontraktów terminowych utrzymywała się na stałym poziomie niewiele powyżej 3%, czyli była niższa od stopy wolnej od ryzyka dostępnej w amerykańskich obligacjach skarbowych. Jednak od tego czasu rentowność transakcji typu cash-and-carry wzrosła do 14.7%, co dostarcza kilku wskazówek:

- Inwestorzy są skłonni płacić znacznie wyższe stopy procentowe, aby zajmować długie pozycje z dźwignią.

- Strona krótka jest obecnie w stanie uchwycić 2x-3x stopę wolną od ryzyka dostępną w krótkoterminowych amerykańskich obligacjach skarbowych.

- Rentowność dostępna na rynkach kontraktów terminowych prawdopodobnie zacznie przyciągać animatorów rynku z powrotem do przestrzeni aktywów cyfrowych, pogłębiając płynność rynku.

Pogłębia się również różnica pomiędzy stawkami finansowania BTC i ETH. Przed październikiem 2023 r. można zaobserwować reżim stosunkowo neutralny, w którym spread oscylował pomiędzy stanem dodatnim i ujemnym.

Jednakże od październikowego wzrostu stopy finansowania ETH są stale wyższe niż w przypadku BTC, co wskazuje na zwiększony apetyt inwestorów na spekulacje dalej na krzywej ryzyka.

Podczas wzrostów liczby zatwierdzeń ETF zaobserwowaliśmy także reżim charakteryzujący się dominacją silnej i krótkiej likwidacji. Podczas gdy neutralni rynkowo inwestorzy typu cash-and-carry są przyciągani do pozycji krótkiej, na rynku nadal obserwuje się likwidację kierunkowych krótkich sprzedawców w większym tempie niż pozycji długich.

Warto zauważyć, że podczas obu szczytów ATH w 2021 r. wolumeny likwidacji dominowali inwestorzy zajmujący pozycję długą, ponieważ pozycje lewarowane były zamykane w ramach zmienności śróddziennej. W związku z tym likwidacja tak silnej dominacji kierunkowych krótkich traderów sugeruje, że od października wielu traderów obstawiało przeciw dominującemu trendowi wzrostowemu.

Doprowadziło to do znacznego wzrostu łącznej liczby likwidacji pozycji krótkich w ciągu ostatnich 30 dni, przy zamkniętych pozycjach o wartości ponad 465 mln USD. Poniższy wykres przedstawia okresy, w których krótkie likwidacje przewyższają likwidacje długich pozycji, a wiele z nich pokrywa się z silnymi trendami wzrostowymi napędzanymi krótkimi zacięciami.

Podsumowanie i wnioski

Zamiast najwyższych cen spot od grudnia 2021 r., apetyt na ryzyko wśród uczestników rynku powrócił w wielkim stylu. Podkreśla to przyspieszenie napływu kapitału i rosnąca aktywność wśród kohorty posiadaczy krótkoterminowych, którzy deponują na giełdach ponad 2 miliardy dolarów dziennie.

Działalność spekulacyjna jest również obecna na instrumentach pochodnych, przy czym zarówno opcje, jak i otwarte kontrakty terminowe są niewiele mniejsze od ATH. Ponieważ stopy finansowania wieczystego zapewniają obecnie rentowność przekraczającą 2–3 razy stopę wolną od ryzyka amerykańskich obligacji skarbowych, nastąpił wzrost płynności i odsetek związanych z krótką stroną. Jednak większość z nich wydaje się mieć charakter kierunkowy, ponieważ wielu traderów w dalszym ciągu stawia na przeciw panującemu trendowi wzrostowemu (w rezultacie ulegając likwidacji).

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://insights.glassnode.com/the-week-onchain-week-09-2024/