Oczekuje się, że Azja Południowo-Wschodnia pozostanie atrakcyjnym kierunkiem zarówno dla firm private equity (PE), jak i inwestorów kapitału podwyższonego ryzyka (VC), przy czym Indonezja i Singapur pozostają głównym wyborem dla kapitału wysokiego ryzyka w Azji Południowo-Wschodniej, podczas gdy Wietnam i Malezja nabierają tempa.

Stosownie do raportu „Southeast Asia: Private Capital Breakdown” przygotowanego przez PitchBook, Azja Południowo-Wschodnia stała się w ostatnich latach atrakcyjnym regionem dla inwestycji kapitału prywatnego ze względu na szybko rozwijającą się i zróżnicowaną gospodarkę regionu, a także ogromne możliwości inwestycyjne i ważne historia konsumencka.

Azja Południowo-Wschodnia jest domem dla dużej i młodej populacji. Region się zbliża 700 milionów ludzi, a średni wiek populacji wynosi poniżej 30 lat. W porównaniu z Chinami (39.8), USA (38.5) i Japonią (49.5) widać potencjał bazy konsumenckiej Azji Południowo-Wschodniej.

Jednocześnie ekosystem startupów w Azji Południowo-Wschodniej tętni życiem i obecnie może poszczycić się solidną grupą wysokiej jakości startupów, które przyciągają inwestycje zarówno inwestorów lokalnych, jak i zagranicznych.

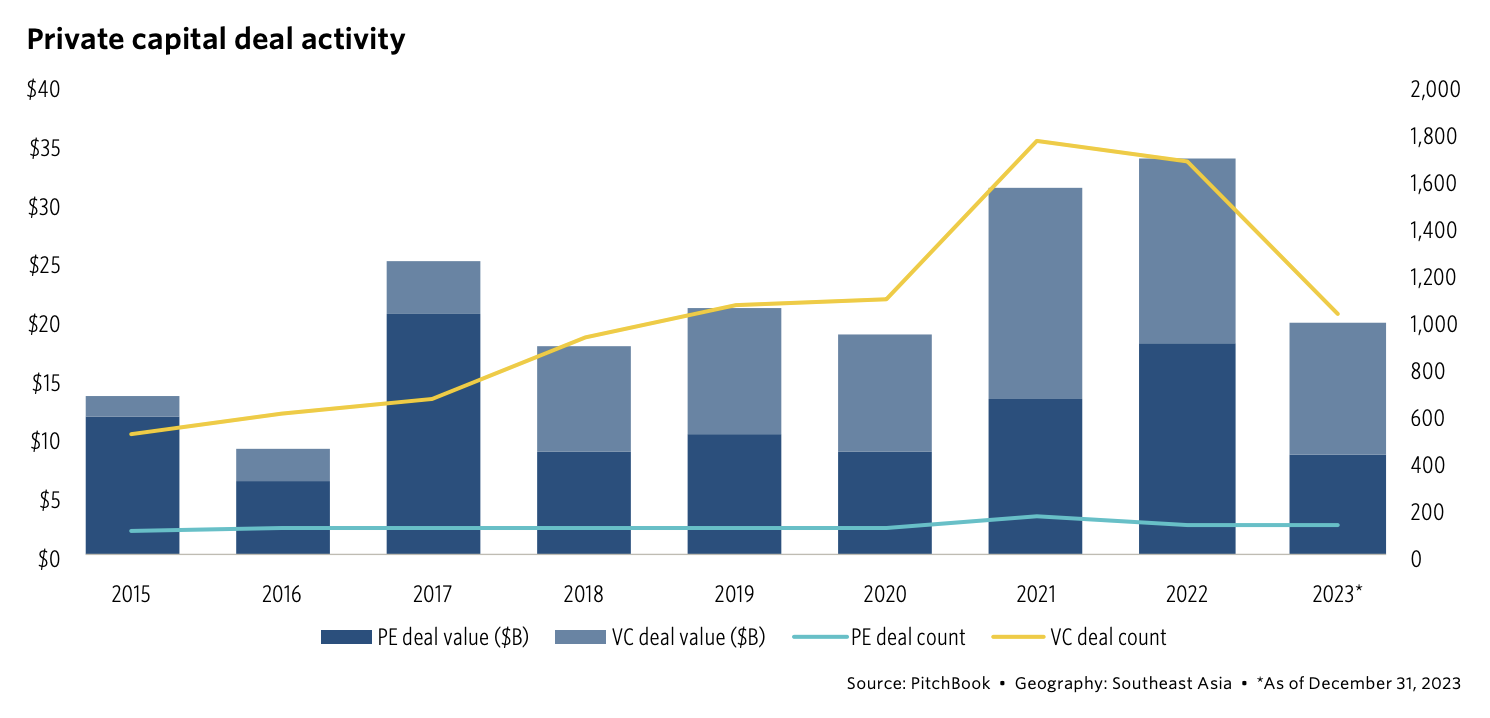

Czynniki te pozwoliły Azji Południowo-Wschodniej na dynamiczny rozwój w kierunku wschodzącego prywatnego rynku kapitałowego. Z raportu PitchBook wynika, że w latach 2015–2021 liczba transakcji w regionie wzrosła ponad trzykrotnie, co stanowi świadectwo rosnącego krajobrazu inwestycyjnego w Azji Południowo-Wschodniej. Jak wynika z danych, w 2022 r. region odnotował najwyższy poziom w historii, przyciągając transakcje z udziałem kapitału prywatnego o wartości 34.1 mld USD, czyli prawie dwukrotnie więcej niż w 2020 r.

Działalność w zakresie transakcji kapitału prywatnego, źródło: Podział kapitału prywatnego w Azji Południowo-Wschodniej w 2024 r., PitchBook, marzec 2024 r.

Kapitał prywatny opiera się w dużej mierze na Venture Capital w Azji Południowo-Wschodniej

Analizując trendy na prywatnym rynku kapitałowym, w raporcie zauważono, że inwestycje w Azji Południowo-Wschodniej jak dotąd w dużym stopniu skłaniały się w stronę VC. Wynika to z rodzących się ekosystemów technologicznych w regionie oraz z faktu, że znaczna część działalności inwestycyjnej miała miejsce głównie na wcześniejszych etapach przedsięwzięcia.

Jednak w miarę rozwoju i ekspansji tych start-upów wzrośnie popyt na rundy o większych rozmiarach i kapitał na etapie wzrostu, napędzając działalność PE w regionie.

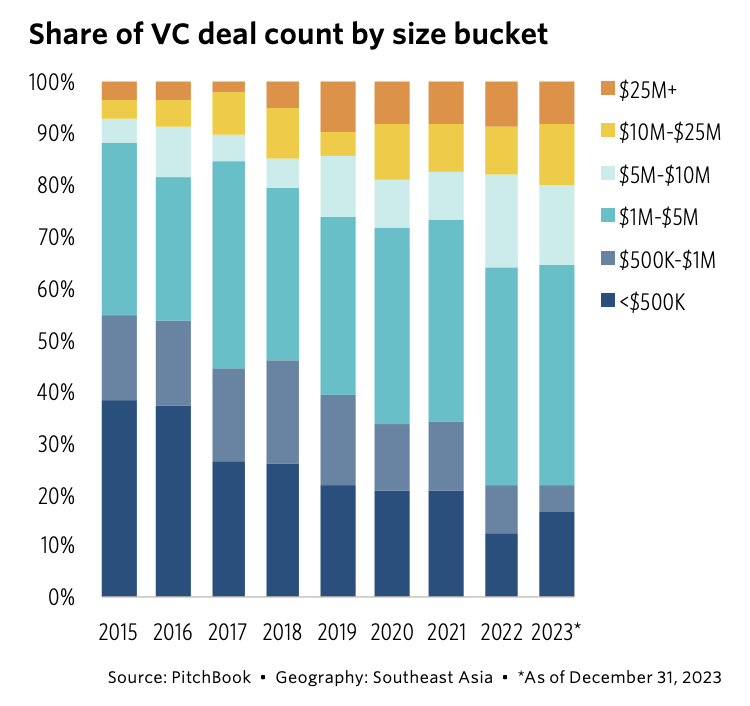

Według danych PitchBook w 48 r. sfinalizowano 2022 transakcji związanych z rozwojem przedsiębiorstw, co stanowi rekordowy wynik w przypadku regionalnego ekosystemu VC, ale znacznie różni się od innych regionów. Na podstawie liczby transakcji odsetek rund VC o wartości kuponu na północ od 25 mln USD wyniósł poniżej 9% w latach 2020–2023. W 2023 r. tylko 34 transakcje VC z regionu o znanej wartości transakcji przekraczały 10 mln USD.

Z raportu wynika, że dane te świadczą o braku funduszy venture capital zapewniających skalowalność w celu wspierania start-upów potrzebujących znacznych zastrzyków kapitału.

Udział liczby transakcji VC według wielkości, źródło: zestawienie kapitału prywatnego w Azji Południowo-Wschodniej w 2024 r., PitchBook, marzec 2024 r.

Wietnam wyłania się na kluczowego gracza na scenie start-upów, podczas gdy Malezja oferuje znaczny potencjał wzrostu kapitału wysokiego ryzyka w Azji Południowo-Wschodniej, zwłaszcza że wiele transakcji zostało zawartych przez zamożne osoby lub zamożne rodziny. Tymczasem mniejsze rynki, takie jak Birma, Kambodża i Laos, są ograniczone wielkością rynku i charakteryzują się niewielkim wolumenem inwestycji typu venture. Niemniej jednak, według raportu, rynki te stwarzają dla inwestorów możliwości zagłębienia się w nowe i ewoluujące ekosystemy.

Koncentracja na produktach konsumenckich i oprogramowaniu

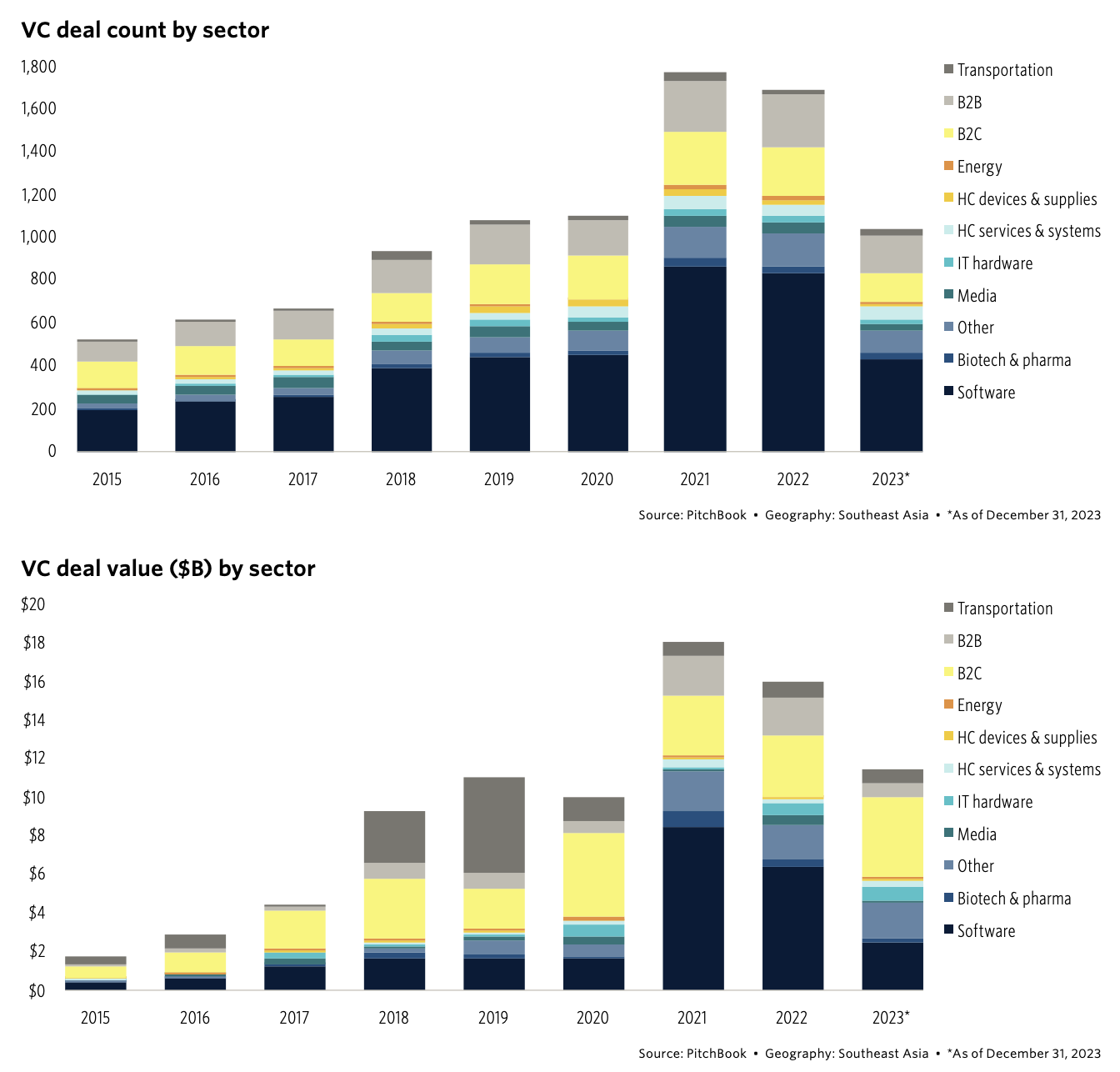

Patrząc na działalność inwestycyjną, raport podkreśla dominację produktów i oprogramowania konsumenckiego – trend wynikający z rosnącej bazy konsumentów w regionie, przyjęcia urządzeń mobilnych i zwiększonego wykorzystania technologii po pandemii Covid-19.

W latach 2018–2023 liczba transakcji na oprogramowanie jako odsetek transakcji rocznych stale utrzymywała się na poziomie powyżej 40%, co potwierdza przekonanie inwestorów, że aplikacje technologiczne mogą uwolnić znaczny potencjał wzrostu rynku i ogromne zyski finansowe z ekosystemu Azji Południowo-Wschodniej. Podczas szaleństwa na rynku w 2021 r. kwota kapitału typu venture przeznaczona na transakcje dotyczące oprogramowania stanowiła 46.9% całkowitej wartości transakcji VC w regionie.

Tymczasem firmy B2C ponad dwukrotnie zwiększyły swój udział w rocznej wartości transakcji w tym samym okresie, z 16.8% w 2021 r. do 36.2% w 2023 r.

Liczba i wartość transakcji VC (w mld USD) według sektorów, źródło: zestawienie kapitału prywatnego w Azji Południowo-Wschodniej w 2024 r., PitchBook, marzec 2024 r.

Inwestorzy zagraniczni chcą utrzymać dominującą pozycję

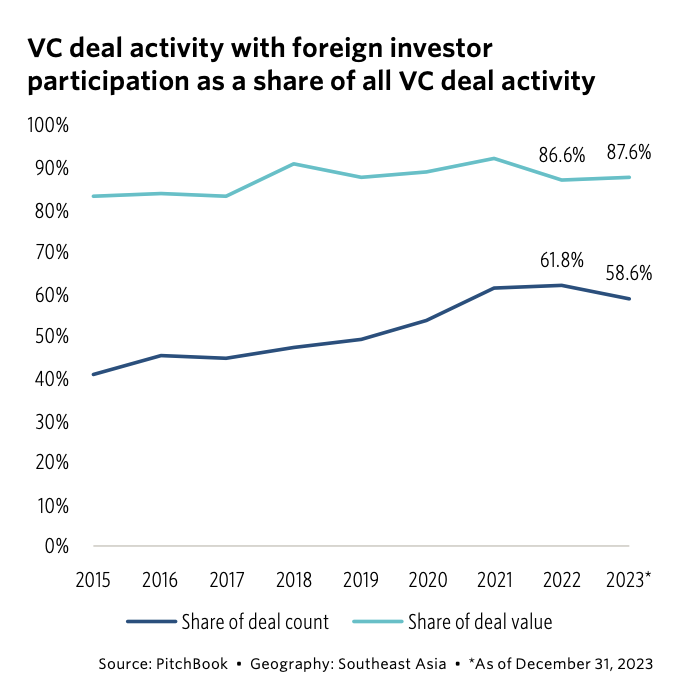

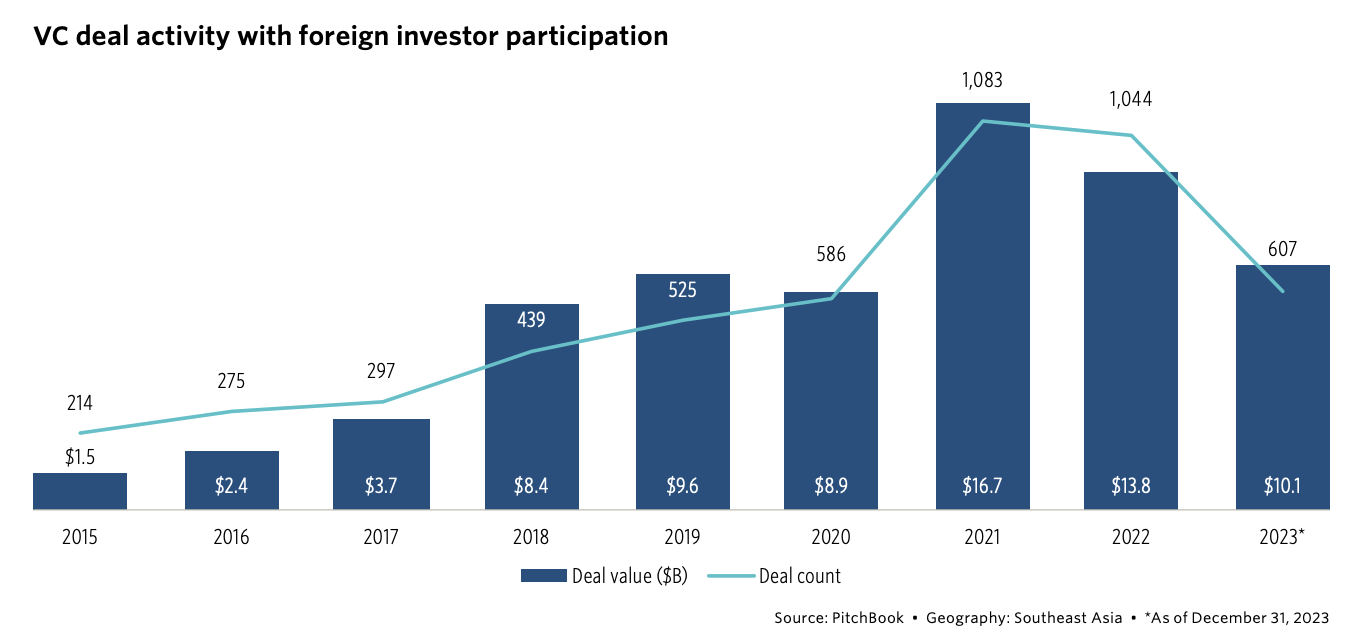

W ciągu ostatnich lat zaangażowanie kapitału wysokiego ryzyka w Azji Południowo-Wschodniej zmieniało się w odpowiedzi na zmieniające się warunki makroekonomiczne. W latach 2021–2022, w okresie wzmożonego napływu kapitału na całym świecie w związku z pandemią Covid-19, udział inwestorów zagranicznych w regionie wzrósł, stanowiąc ponad 60% transakcji PE i VC w tym okresie.

Działalność w zakresie transakcji VC z udziałem inwestorów zagranicznych jako udział w całej działalności w zakresie transakcji VC, Źródło: Zestawienie kapitału prywatnego w Azji Południowo-Wschodniej w 2024 r., PitchBook, marzec 2024 r.

W 2021 r. inwestorzy zagraniczni przekazali do Azji Południowo-Wschodniej rekordową kwotę 16.7 mld USD, co stanowi oszałamiające 92.1% całkowitej wartości transakcji VC wynoszącej 18.1 mld USD, przy jednoczesnym udziale w 61.2% transakcji zrealizowanych w tym roku.

Działalność w zakresie transakcji VC z udziałem inwestorów zagranicznych, Źródło: Podział kapitału prywatnego w Azji Południowo-Wschodniej w 2024 r., PitchBook, marzec 2024 r.

Patrząc w przyszłość, PitchBook przewiduje, że zainteresowanie kapitałem wysokiego ryzyka w Azji Południowo-Wschodniej wzrośnie w ciągu najbliższych kilku lat. Zacznijmy od tego, że korzystne perspektywy makroekonomiczne i silna sytuacja demograficzna regionu wskazują na stale rozwijający się ekosystem startupów. Również regionalne sukcesy, takie jak Grab i Gojek, pokazują ogromny potencjał rynkowy. Wreszcie, w świetle zwiększonych napięć między USA a Chinami w 2023 r., inwestorzy zagraniczni, szczególnie ci z USA, kierują swoje oczy na inne części regionu Azji i Pacyfiku, w tym Japonię, Indie i Azję Południowo-Wschodnią.

Wyróżniony kredyt graficzny: edytowane z Freepik

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://fintechnews.sg/93378/funding/singapore-remains-the-top-choice-for-venture-capital-in-southeast-asia/