Zapisz się na codzienne aktualizacje wiadomości z CleanTechnica na e-mail. Lub śledź nas w Google News!

Akty kabotażowe są sabotażem dekarbonizacji morza. No cóż, to się rymuje, ale co to znaczy? Czym jest kabotaż i dlaczego Europa i USA są na niego bardziej narażone niż Azja? To zawikłana opowieść i musimy cofnąć się o ponad sto lat, aby rozwikłać tę historię i jej implikacje.

Zacznijmy jednak od przyszłości. Kiedy żegluga zostanie zdekarbonizowana, przynajmniej w moim, co prawda heterodoksyjnym scenariuszu, cała żegluga śródlądowa i większość żeglugi morskiej bliskiego zasięgu będzie zasilana akumulatorami. Długodystansowa żegluga przybrzeżna i transoceaniczna będą napędzane biodieslem z hybrydowymi systemami akumulatorów do użytku w pobliżu brzegu i w portach. Większość tych akumulatorów zostanie przetransportowana do kontenerów i wyniesiona ze statków w celu naładowania na lądzie, a nowe akumulatory zostaną zrzucone do oczekujących ładowni. Niektóre z nich, zwłaszcza w przypadku masowców, zostaną wbudowane w barki bunkrujące elektrony i podłączone do brzegu boje ładujące dostarczające elektrony podczas zacumowania statków.

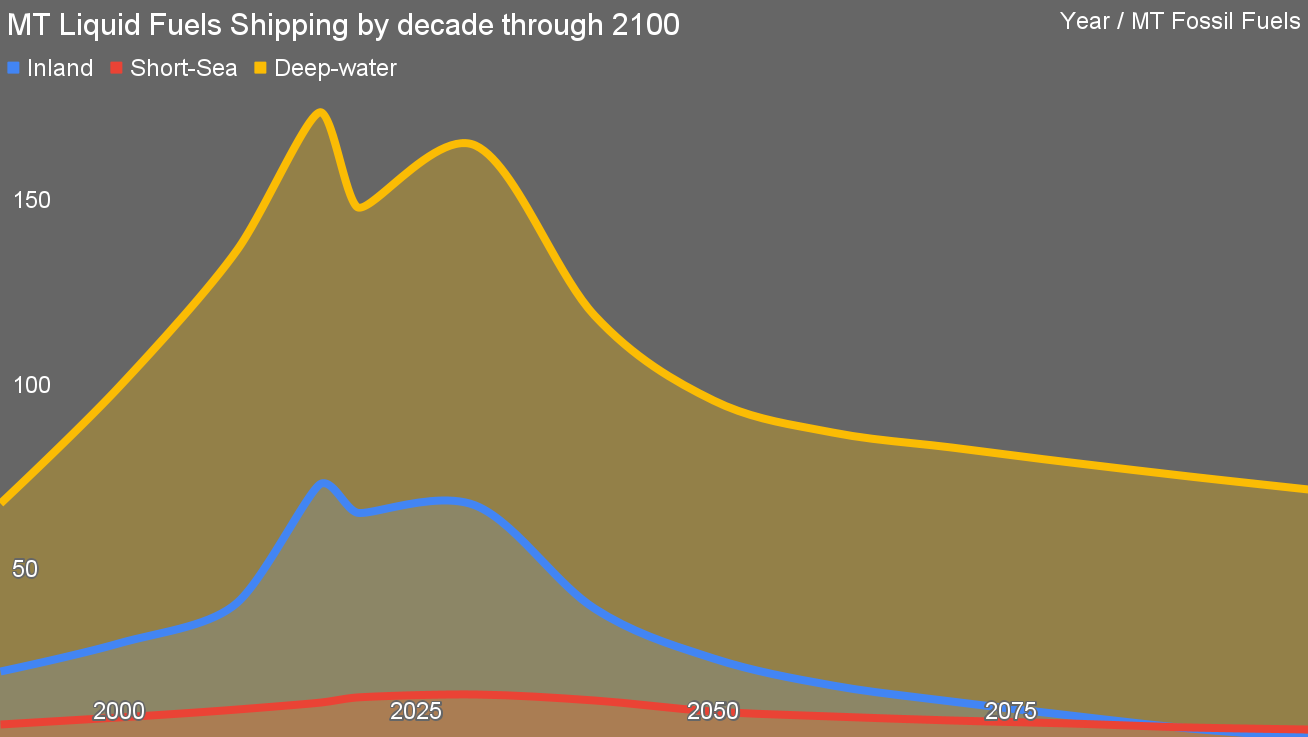

Ten wykres z mojego scenariusza przedstawia stan końcowy. Zebrałem statystyki dotyczące żeglugi śródlądowej, morskiej bliskiego zasięgu i głębokowodnej w latach 1990–2021, uwzględniając spadek zachorowań na Covid-19. Mój scenariusz uwzględnia fakt, że 40% transportu masowego składa się z węgla, ropy i gazu, i zakłada, że znacznie ograniczymy transport tych substancji, zgodnie z prognozą Międzynarodowej Agencji Energetycznej dotyczącą spadku popytu, ale wbrew przekonaniom przedstawicieli sektora paliw kopalnych przemysł paliwowy. Co więcej, udział 15% surowców stanowiących surową rudę żelaza będzie się zmniejszał w miarę przesuwania się ze względów ekonomicznych produkcji żelaza i stali bliżej kopalń, zasilanej energią odnawialną i ograniczającej wykorzystanie zielonego wodoru lub elektrolizy.

Uwzględnia spłaszczenie wzrostu populacji, którego szczyt zakłada się na lata 2050–2070, w porozumieniu z kilkoma głównymi organizacjami demograficznymi, ale nie z ONZ, która choć osiągnęła szczyt z lat 2080. XXI wieku i obniżyła szczyt populacji w swoim prognoza na rok 2022, jest nadal pesymistyczny w porównaniu z bardzo mocnymi alternatywami.

Szanuje fakt, że boom wzrostu gospodarczego w Chinach wyhamowuje oraz że inne kraje rozwijające się, takie jak Indie, Indonezja i Brazylia, nie mają warunków umożliwiających osiągnięcie sukcesu w zakresie tempa wzrostu gospodarczego, jakie Chiny obserwowały od 1990 r. do chwili obecnej. Nie jest to jednak narracja o skazaniu Chin na porażkę, ale po prostu refleksja nad tym, że warunki gospodarcze na świecie zmieniają się i że wzrost gospodarczy Chin znajduje się w innej fazie.

W tym scenariuszu szczytowy popyt na paliwa palne wyniesie około 70 milionów ton w 2100 r. Kontrastuje to z powszechnymi prognozami zakładającymi 350 milionów ton w 2050 r., co prowadzi do próby systemowe uczynić zielony wodór niewyobrażalnie tanim, co jest sprzeczne z podstawami technologii, dostaw energii elektrycznej i ekonomii. Moje scenariusze zachowują zielony wodór na potrzeby nawozów amoniakalnych, stali i innych przemysłowych surowców chemicznych, z wyjątkiem scenariuszy błędów zaokrągleń, w których występuje wodór odpadowy z procesów takich jak elektroliza chloroalkaliczna, który nie ma innej wartości niż spalenie w celu uzyskania ciepła procesowego w pobliżu.

Ale to dużo statków zasilanych bateryjnie, które można porównać do statków spalających biodiesel. A to dużo hybrydowo-elektrycznych układów napędowych na statkach dalekodystansowych.

Kto je zbuduje? Skąd będą pochodzić baterie?

Stany Zjednoczone i ustawa Jonesa

Cofnijmy się teraz myślami do roku 1920. I wojna światowa właśnie się zakończyła. Podobnie jak podczas II wojny światowej, kiedy głęboki strategiczny błąd Japonii polegający na ataku na Pearl Harbor doprowadził do przystąpienia Stanów Zjednoczonych do wojny jako decydująca siła, Stany Zjednoczone pozostały neutralne przez pierwsze trzy lata I wojny światowej, dostarczając towary, materiały i amunicję obie strony w równym stopniu na początku wojny.

Brytyjska blokada morska towarów dla mocarstw centralnych Cesarstwa Niemieckiego, Austro-Węgier, Imperium Osmańskiego i Bułgarii spowodowała zawrócenie amerykańskich statków handlowych próbujących dostarczyć materiały. W rezultacie dostawy wojenne dla aliantów stały się dominującą szansą gospodarczą, więc amerykańska piechota morska zaczęła dostarczać im znacznie więcej.

Cesarstwo Niemieckie popełniło jeden istotny błąd strategiczny i jeden dyskusyjny. Istotnym błędem była próba utworzenia sojuszu wojskowego z Meksykiem przeciwko USA, co stanowiło znaczne przekroczenie możliwości. Dyskusyjnym błędem było to, że ich łodzie podwodne zaatakowały i zatopiły amerykańskie statki handlowe, aby odciąć łańcuchy dostaw dla aliantów.

Połączenie to, plus niewątpliwie wiele innych czynników, doprowadziło do przystąpienia Stanów Zjednoczonych do wojny po stronie aliantów i odegrania ważnej i decydującej roli w zwycięstwie aliantów. To oczywiście doprowadziło do strasznych błędów w stosunkach z przegrywającymi krajami, które prawdopodobnie doprowadziły bezpośrednio do II wojny światowej, ale to nieco inna historia.

Wątkiem, który chcemy poruszyć, jest piechota morska i jej decydująca rola jako ramienia logistycznego amerykańskiej marynarki wojennej. Przynajmniej z perspektywy USA, bez piechoty morskiej, wojna byłaby znacznie trudniejsza do przeprowadzenia. Po wojnie dyskusje na ten temat doprowadziły do powstania ustawy Jones Act, formalnie ustawy o marynarce handlowej z 1920 r.

Ustawa Jonesa jest kontrowersyjnym aktem prawnym i, co nie jest zaskoczeniem, zamierzam opowiedzieć się w tej sprawie po stronie. Zaskakujące jest to, że najwyraźniej zgadzam się z Cato Institute, tym skrajnie prawicowym libertariańskim zespołem doradców, który dorównuje jedynie Heritage Foundation w działaniu na rzecz uczynienia amerykańskiej polityki politycznej, gospodarczej i przemysłowej dystopijnymi sługami oligarchicznego bogactwa.

Tak, oboje uważamy, że ustawa Jones Act powinna zostać co najmniej gruntownie zreformowana i prawdopodobnie zniesiona. Nie będę zawracał sobie głowy analizowaniem argumentów Instytutu Cato, ponieważ prawdopodobieństwo, że pokrywają się one w wystarczającym stopniu z moją perspektywą rzeczywistości, oznacza, że prawdopodobnie nie będę w stanie docenić bogatych niuansów, które tylko oddani fani Ayn Rand i najgorszych lektur Miltona Friedmana w nim zobaczą. Zamiast tego przedstawię tutaj swoje argumenty.

Ustawa Jonesa jest ustawą o kabotażu, czyli ustawodawstwem ograniczającym różne aspekty żeglugi przybrzeżnej do przewoźników krajowych. To najbardziej restrykcyjna ustawa kabotażowa w każdej większej gospodarce. Wymaga, aby wszystkie statki towarowe pływające między amerykańskimi portami śródlądowymi lub przybrzeżnymi musiały być produkowane w amerykańskich stoczniach, być zarejestrowane w USA, należeć do amerykańskich firm i mieć amerykańską załogę. Dotyczy to masowców, tankowców i kontenerowców. Dotyczy promów i statków wycieczkowych. Ma zastosowanie do holowników, statków rybackich, statków badawczych i morskich statków pomocniczych.

Tak, jest to głęboko protekcjonistyczny akt ze strony jednego z czołowych promotorów wolnego handlu na świecie.

Pamiętajmy, że celem Ustawy Jonesa było utrzymanie silnej marynarki handlowej na wypadek wojny, umożliwiającej zaopatrzenie logistyczne zarówno sojuszników, jak i amerykańskich sił zbrojnych.

Przejdźmy szybko do dnia dzisiejszego. Od 2022 r. Było tylko 93 oceaniczne kontenerowce, tankowce i statki typu roro powyżej 100 ton, które są w pełni zgodne z ustawą Jones Act. Tylko podzbiór tych 93 statków jest użyteczny militarnie. Są to mniejsze statki przybrzeżne, które nie będą przepływać przez Pacyfik ani Atlantyk, chyba że pod przymusem. To nie są tankowce Panamax ani kontenerowce o ładowności 24,000 XNUMX TEU. Są małe i często dożywają starszych lat jako statki transportowe.

W czynnej służbie znajduje się 299 znaczących okrętów wojennych Stanów Zjednoczonych. Stany Zjednoczone utrzymują setki baz wojskowych na całym świecie, daleko poza zasięgiem statków zarejestrowanych na mocy ustawy Jones Act. Światowy łańcuch dostaw logistycznych radykalnie dojrzał od roku 1920 i po II wojnie światowej. Statki są znacznie większe, porty niezwykle wydajnie zajmują się załadunkiem i rozładunkiem towarów, a globalizacja oznacza, że amerykańskie statki handlowe to błąd zaokrąglania.

Biorąc pod uwagę, że mam perspektywę na komercyjną żeglugę morską i zwracam uwagę na geopolitykę, widzę wiele ściskania pereł i załamywania chusteczek wśród amerykańskich żeglarzy w związku z wyzwaniami związanymi z dostarczaniem sprzętu wojennego do stref konfliktu. Widzę też, że większość tych samych ludzi broni ustawy Jones Act. Dysonans poznawczy jest potężny.

Gdyby ustawa Jonesa umożliwiła Stanom Zjednoczonym utrzymanie silnej marynarki handlowej, miałaby za tym argument. Najwyraźniej nie udało mu się to w tym względzie, chociaż nie tylko on spowodował zanik potencjału i kompetencji w zakresie przemysłu stoczniowego Stanów Zjednoczonych poza statkami wojskowymi, których budżety są abstrakcyjne i często surrealistyczne. Nie, porządek światowy po II wojnie światowej, w którego urzeczywistnieniu odegrały rolę Stany Zjednoczone, doprowadził do znacznego usprawnienia mechanizmów handlu światowego i większej wolności handlu. Obejmowało to wzrost nie tylko tygrysów azjatyckich, w tym Korei Południowej i Japonii, ale później samych Chin.

Światowy przemysł stoczniowy przeniósł się do Azji. Chiny są zdecydowanie największym producentem statków na świecie, z 44% światowym rynkiem w 2021 r.. Na drugim miejscu znajduje się Korea Południowa z 32%. Japonia, która przez jakiś czas dominowała, jest obecnie na trzecim miejscu z 18% i spada. Pierwszą piątkę zamykają Filipiny i Włochy, ale Włochy mają mniej niż 1% światowego przemysłu stoczniowego.

Stany Zjednoczone nie znajdują się w pierwszej piętnastce. Poza okazjonalnymi lotniskowcami, niszczycielami i fregatami Stany Zjednoczone nie budują już statków.

To właśnie tutaj pojawia się kwestia dekarbonizacji. Ustawa Jonesa zabrania produkcji promów, statków wycieczkowych, holowników, roros, tankowców i kontenerowców pływających między krajowymi portami USA gdziekolwiek poza Stanami Zjednoczonymi. A USA nie budują statków. Gdzie dokładnie będą budowane wszystkie nowe lub przebudowane statki?

No i oczywiście pozostaje kwestia akumulatorów i elektrycznych układów napędowych. Jak niedawno omawiałem, w USA pracują inżynierowie wojskowi, którzy montują elektryczne układy napędowe w nuklearnych łodziach podwodnych, ale to wszystko. To nie tak, że elektryczne układy napędowe są strasznie trudne w porównaniu z układami napędowymi z silnikami spalinowymi, ale po prostu nie ma zbyt wielu krajowych kompetencji.

Tymczasem w Chinach w 700 r. zwodowano parę zasilanych akumulatorowo statków o pojemności 10,000 kontenerów i 1,000 2023 ton na XNUMX-kilometrowych trasach po Jangcy w XNUMX r., w ramach skupienia się na dekarbonizacji całej krajowej żeglugi morskiej w ciągu najbliższych kilku dekad. Dla Chin pozyskiwanie tanich baterii i budowanie wokół nich nowych statków jest trywialne i rzeczywiście to robią.

Żeby było jasne, transformacja żeglugi morskiej w stronę coraz większej elektryfikacji zacznie się od małych celów i będzie się rozwijać. Promy i holowniki to oczywiste statki przeznaczone do elektryfikacji. Ale jest ich wielu i bardzo niewiele organizacji, które mogą je przekształcić w USA, nie mówiąc już o budowaniu nowych.

Szybka dekarbonizacja żeglugi śródlądowej i bliskiego zasięgu wymaga zakupu wielu statków z Chin. To nie będzie latać w USA, więc płynie pod prąd, a nie z prądem.

Zainwestuj kilka dolarów miesięcznie pomóż w utrzymaniu niezależnego zasięgu cleantech co pomaga przyspieszyć rewolucję cleantech!

Europa ma się lepiej, ale niewiele

Europa ma własne ustawy o kabotażu, ale nie są one tak powszechne jak ustawa Jonesa. Z definicji UE jest zbiorem krajów o wolnym handlu, więc istnieje mocny argument przeciwko nim. Kraje sąsiadujące również zazwyczaj mają korzystne zezwolenia na kabotaż. Ciężko jest nie przekraczać granic państw w Europie, podobnie jak przekraczania granic stanowych w Stanach Zjednoczonych. Szczerze mówiąc, w większości Kanady trudniej jest przekroczyć granice prowincji po prostu dlatego, że prowincje są w większości bardzo ogromne. W Europie niektórzy ludzie budzą się w jednym kraju, jedzą lunch w innym i robią zakupy w trzecim przed powrotem do domu, a wszystko to samochodem lub komunikacją miejską.

Włochy, Niemcy, Finlandia, Francja, Norwegia, Turcja i Holandia utrzymują szczątkowy przemysł stoczniowy, ale łącznie stanowią mniej niż 2% światowego przemysłu stoczniowego i nie są to ogromne, skalowane stocznie, które są w stanie wyprodukować setki nowych lub zmodernizowanych stoczni. naczynia. Ich pracownicy są starzy i odchodzą na emeryturę.

I choć w Europie powstają gigafabryki akumulatorów, obecnie gigafabryki w Chinach produkują TWh baterii rocznie.

Aby pokazać, jak to się dzieje, Maersk kupuje statki dwupaliwowe, które mogą spalać albo metanol – albo biometanol, co z mojego punktu widzenia jest najlepszą z dostępnych również alternatyw w zakresie zasilania, albo standardowe paliwo do bunkrowania statków, brzydszego morskiego kuzyna oleju napędowego. Czy sprowadza je z europejskich stoczni? Nie, pierwszy zbudowano w Korei Południowej.

Jestem w kontakcie z wieloma europejskimi kontaktami z branży morskiej, a w zeszłym roku poleciałem do Glasgow, aby przedyskutować kwestię dekarbonizacji żeglugi morskiej z profesjonalistami ze Stena Sphere. Zdolność Europy do transformacji swojej floty na rynku krajowym jest bardzo niska. Na szczęście jego możliwości zakupów w Azji są znacznie mniej ograniczone, więc biorąc pod uwagę dużą przewagę autobusów produkcji chińskiej przybywających do Europy, spodziewam się, że wiele statków produkcji chińskiej, a także statki południowokoreańskie, będzie pływać po europejskich wodach przybrzeżnych i rzek w nadchodzących dziesięcioleciach.

Kiedy jednak weźmiemy pod uwagę statki, które będą zapewniać handel światowy, Europa i Stany Zjednoczone nie będą ich budować częściej niż obecnie, chyba że podejmą masową reindustrializację swoich gospodarek. Po prostu nie widzę, żeby coś takiego miało miejsce.

Oznacza to, że Azja ma warunki umożliwiające powodzenie elektryfikacji żeglugi i prawdopodobnie zrobi to szybciej, Europa pozostanie w tyle, ale dotrze tam stosunkowo szybko dzięki wielu statkom zbudowanym w Azji i niektórym statkom zbudowanym w kraju, a Stany Zjednoczone po prostu podobnie jak w przypadku kolei, będzie ostatnim i ostatnim uczestnikiem faktycznego rozwiązania w zakresie dekarbonizacji.

Poważna reakcja Stanów Zjednoczonych na dekarbonizację żeglugi obejmowałaby wyeliminowanie ustawy Jones Act i polityki przemysłowej, która faktycznie zbudowała wiele nowych statków i gigafabryk akumulatorów w USA. W planach są tylko niektóre fabryki baterii, a obecny gwałtowny spadek cen baterii na całym świecie powstrzymuje wiele z nich. Nie sądzę, żeby Stany Zjednoczone kłóciły się w tej sprawie przez co najmniej dekadę lub dwie, jeśli w ogóle.

Masz wskazówkę dla CleanTechnica? Chcesz się zareklamować? Chcesz zaproponować gościa do naszego podcastu CleanTech Talk? Skontaktuj się z nami tutaj.

Najnowszy film telewizyjny CleanTechnica

[Osadzone treści]

reklama

CleanTechnica korzysta z linków partnerskich. Zobacz naszą politykę tutaj.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://cleantechnica.com/2024/03/27/europe-usa-sailing-against-tide-asia-sails-with-it-in-decarbonizing-shipping/