Zgodnie z trendami światowymi inwestycje technologiczne w Azji Południowo-Wschodniej odnotowały znaczny spadek w 2023 r., na co wpływ miały rosnące stopy procentowe, wysoka inflacja i zakłócenia w łańcuchu dostaw. Pomimo zauważalnego spowolnienia, fintech w dalszym ciągu cieszy się dużym zainteresowaniem inwestorów, przy czym wzrost popularności obserwuje się zwłaszcza w przypadku pożyczek cyfrowych.

Nowe raporty opublikowane przez Cento Przedsięwzięcia, singapurska firma typu venture capital (VC) skupiająca się na start-upach technologicznych oraz Tracxn, platformę analizy rynku, badaj stan krajobrazu inwestycji technologicznych w Azji Południowo-Wschodniej i dziel się trendami obserwowanymi na rynku. Wśród kluczowych trendów zarysowanych w raportach spółki odnotowują znaczny spadek wolumenu inwestycji technologicznych, korekty wycen oraz przesunięcie się w stronę start-upów na wcześniejszym etapie. W raportach podkreśla się również ciągłą dominację fintech w krajobrazie inwestycji technologicznych w Azji Południowo-Wschodniej, a kredyty konsumenckie staną się preferowanym obszarem inwestycji VC w 2023 r.

Fintech przejmuje lwią część

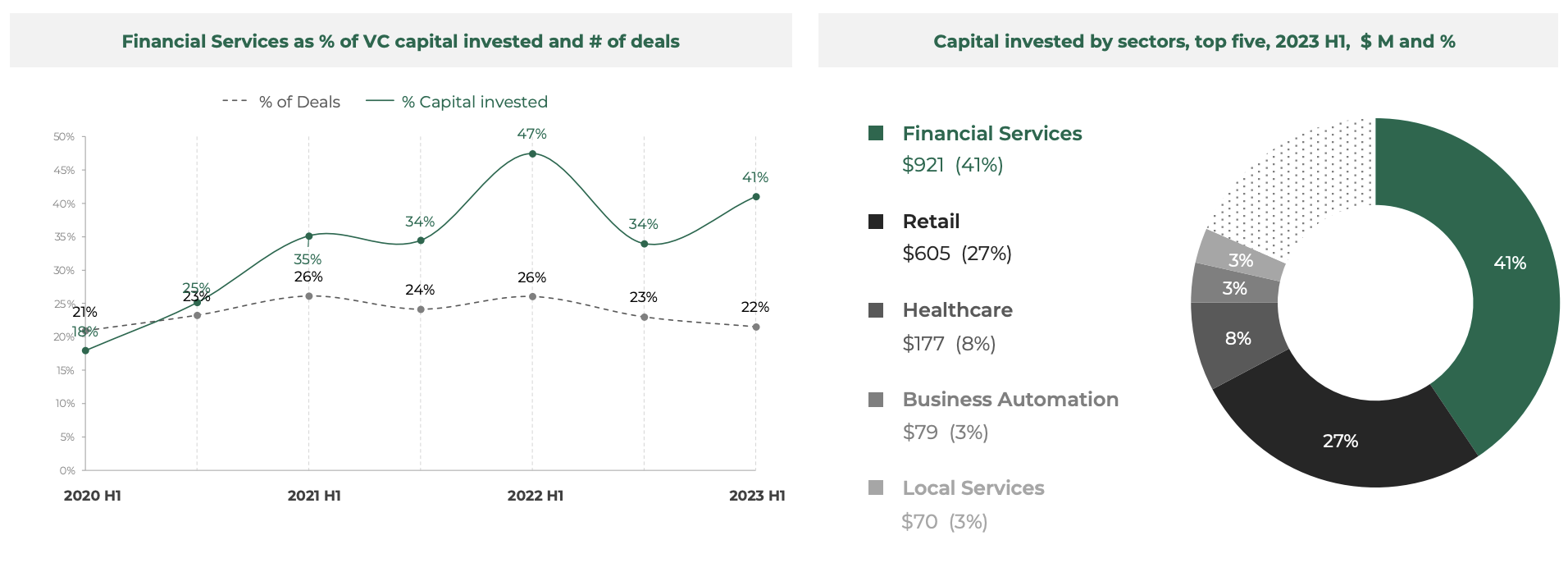

W pierwszej połowie 1 r. cyfrowe usługi finansowe nadal wiodły w inwestycjach startupów w Azji Południowo-Wschodniej, a firmy z tego sektora pozyskały łącznie 2023 mln USD. Liczba ta stanowi 921% całkowitego wolumenu finansowania technologii w Azji Południowo-Wschodniej i sprawia, że fintech jest głównym obszarem zainteresowania inwestorów w tym okresie, przed handlem detalicznym (41 mln USD), opieką zdrowotną (605 mln USD) i automatyzacją biznesu (177 mln USD).

Wpisuje się to w długotrwały trend, zgodnie z którym cyfrowe usługi finansowe niezmiennie stanowią jedną piątą transakcji technologicznych w Azji Południowo-Wschodniej, przyciągając jednocześnie udział od 35% do 50% zainwestowanego kapitału.

Udział usług finansowych jako% zainwestowanego kapitału VC i liczby transakcji, Źródło: Southeast Asia Tech Investment 2023 H1, Cento Ventures, grudzień 2023

Dynamika sektora fintech wynika z szybkich aktualizacji regionalnej infrastruktury płatniczej i sprzyjających przepisów, a także zmiany punktu ciężkości graczy z branży w miarę odchodzenia od modelu „superaplikacji” na rzecz tworzenia i dystrybucji usług finansowych , mówi Cento Ventures.

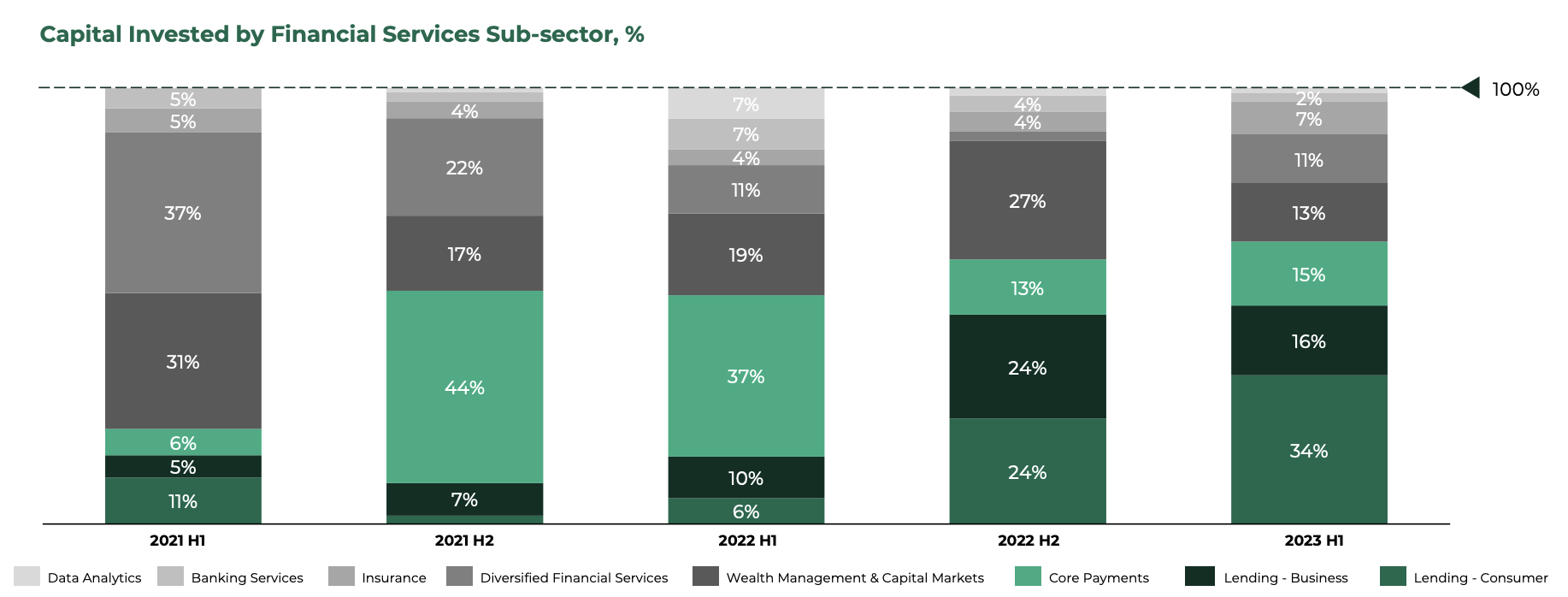

Segmenty kredytowe prowadzą, Wealthtech zyskuje

Kredyty konsumenckie były preferowanym segmentem fintech w I półroczu 1 r., a start-upy w tym sektorze zapewniły 2023% całego finansowania pozyskanego przez sektor fintech w tym okresie. Jest to zgodne z tendencją zapoczątkowaną w drugiej połowie 35 r., kiedy kredyty konsumenckie zaczęły odgrywać wiodącą rolę w płatnościach podstawowych, co było głównym tematem w drugiej połowie 2 r. i pierwszej połowie 2022 r.

Według Cento Ventures zmianę tę można częściowo wytłumaczyć rosnącymi stopami procentowymi, które podniosły koszt kapitału, zwiększając koszty pozyskiwania rund zadłużenia dla firm pożyczkowych i skłaniając je do korzystania z finansowania VC. Tendencję tę widać po ogromnych rundach pożyczek cyfrowych Kredivo i Aspire o wartości 270 mln USD i 100 mln USD zabezpieczonych odpowiednio w pierwszej połowie 1 r.

Z drugiej strony dane pokazują, że sektor zarządzania majątkiem przeżywa znaczną porażkę, w związku ze zmniejszeniem jego udziału w całkowitym finansowaniu technologii fintech. W pierwszej połowie 1 r. start-upy z branży zarządzania majątkiem i rynków kapitałowych w Azji Południowo-Wschodniej zapewniły 2023% całego finansowania fintech w regionie. Jest to najniższy poziom odnotowany od I półrocza 13 r., kiedy to sektor ten stanowił 1% całego finansowania fintech.

Według Cento Venture jednym z czynników napędzających ten trend jest bessa w przestrzeni aktywów cyfrowych w 2022 r. i koniec tanich kredytów, które zmniejszyły popyt na handel marżą.

Kapitał zainwestowany przez podsektor usług finansowych, %, Źródło: Southeast Asia Tech Investment 2023 H1, Cento Ventures, grudzień 2023

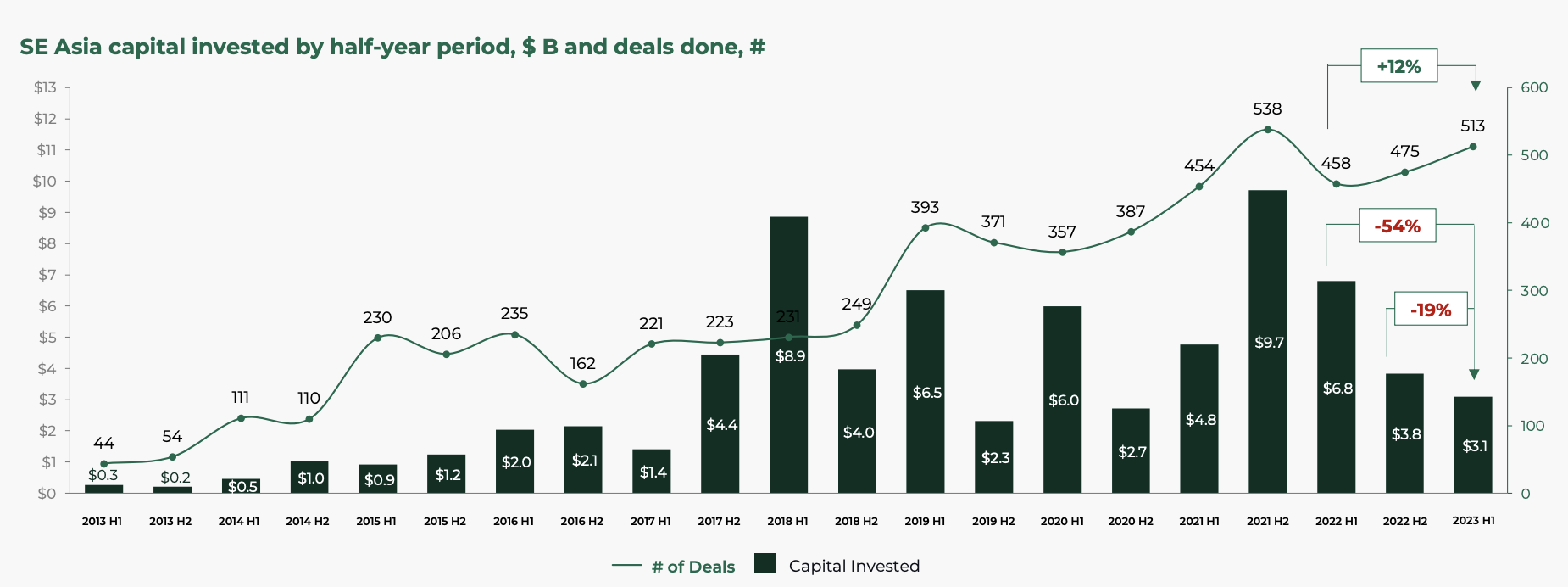

Finansowanie technologii w Azji Południowo-Wschodniej spada o 54% r/r

Patrząc na szerszy krajobraz startupów technologicznych, raport ujawnia zauważalne ograniczenie finansowania VC. W pierwszej połowie 1 r. Azja Południowo-Wschodnia odnotowała znaczny, 2023% spadek wolumenu inwestycji technologicznych w ujęciu rok do roku, który w tym okresie wyniósł 54 mld USD.

Liczba ta oznacza najniższy wolumen inwestycji w pierwszym półroczu od 2017 r. i sugeruje, że krajobraz transakcji może powrócić do poziomów obserwowanych przed pandemią Covid-19, a być może nawet powrócić do standardów sprzed ery start-upów jednorożców, twierdzi Cento Ventures.

Spadek ten wynikał częściowo ze spadku liczby megarund finansowania o wartości 100 mln USD i więcej, które trwały w I połowie 1 r. Łączna wartość megarund w I półroczu 2023 r. wyniosła zaledwie 800 mln USD, co stanowi wyraźny kontrast w porównaniu z kwotą 1 mld USD w I półroczu 2023 r. oraz rekordowy poziom w I półroczu 1 r., który wyniósł 2021 mld USD.

Kapitał w Azji Południowo-Wschodniej zainwestowany według półrocza, mld USD i zrealizowane transakcje, #, Źródło: Southeast Asia Tech Investment 2023 H1, Cento Ventures, grudzień 2023

Wyceny nadal się korygują

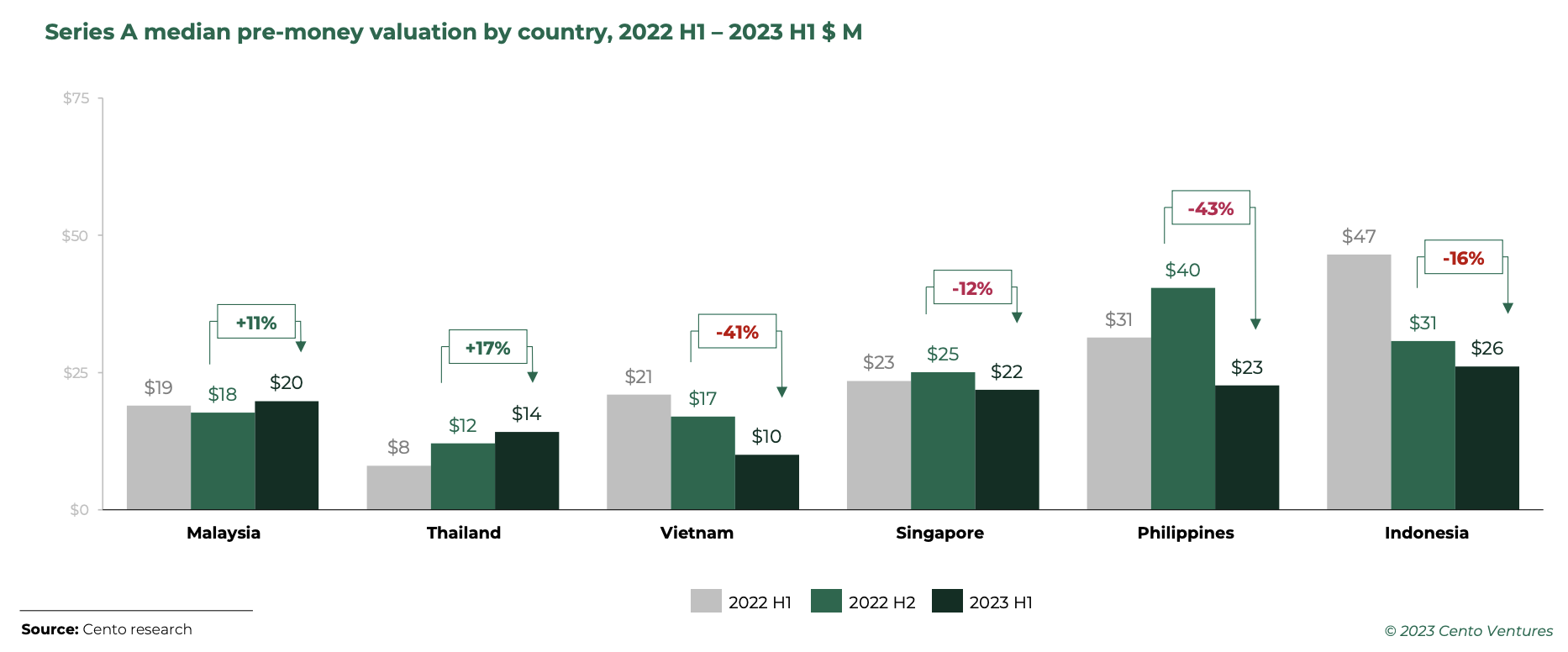

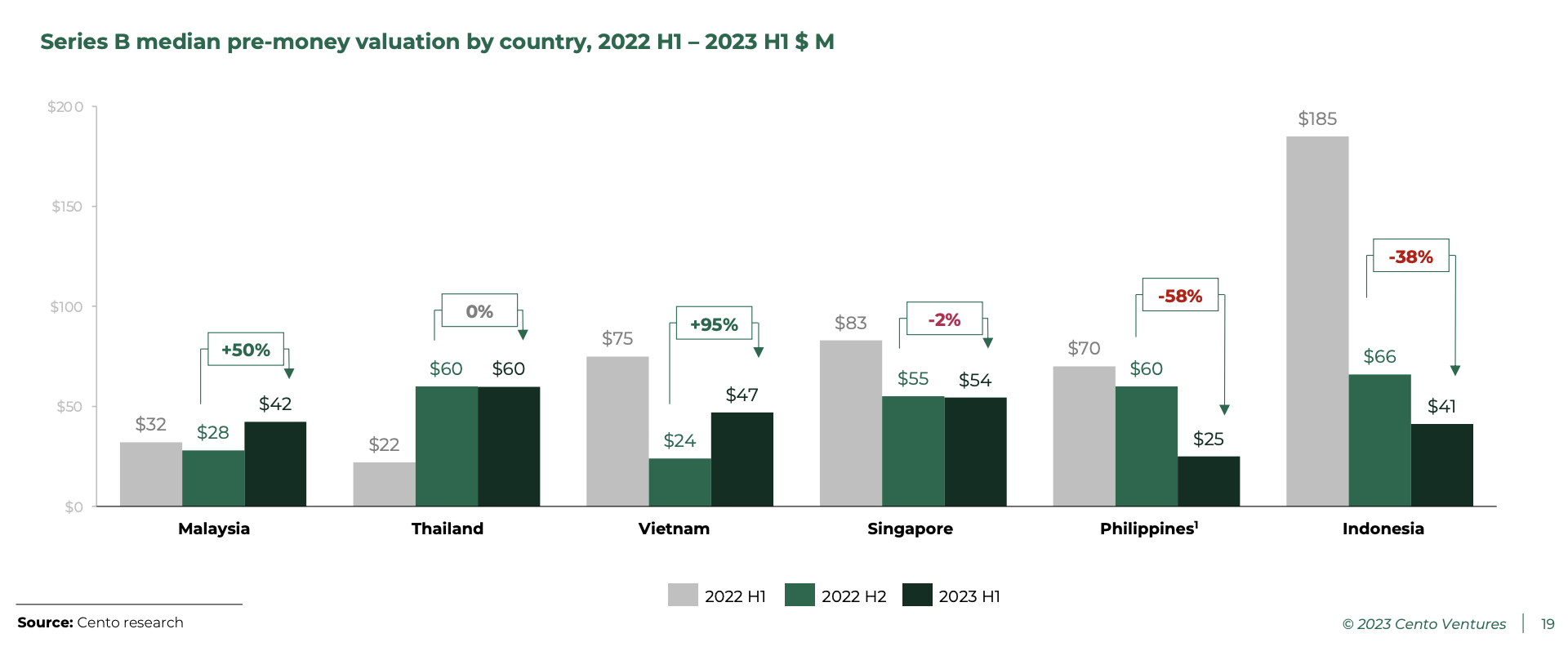

W I półroczu 1 r. wyceny nadal się korygowały, przy czym największe zawirowania odczuły start-upy serii B, a prym wiodą Indonezja i Filipiny. Z drugiej strony wyceny startupów serii B w Malezji i Wietnamie znacznie wzrosły, odpowiednio o 2023% i 50%.

Z raportu wynika, że w Indonezji i na Filipinach inwestorzy serii B stali się szczególnie wrażliwi na rundy na późniejszym etapie (50–100 mln dolarów na transakcję), które wygasły do pierwszej połowy 2023 roku. W rezultacie wyceny serii A i B zaczęły się zbiegać regionalnie, co doprowadziło do znacznego zmniejszenia różnicy w wycenach spółek w Azji Południowo-Wschodniej pomiędzy rynkami.

Mediana wyceny przedmonetowej serii A według kraju, I półrocze 2022 r. – I półrocze 1 r., mln USD, Źródło: Southeast Asia Tech Investment 2023 r., I półrocze, Cento Ventures, grudzień 1 r.

Mediana wyceny przedmonetowej serii B według kraju, I półrocze 2022 r. – I półrocze 1 r., mln USD, Źródło: Southeast Asia Tech Investment 2023 r., I półrocze, Cento Ventures, grudzień 1 r.

Inwestor przenosi uwagę w stronę wcześniejszych start-upów

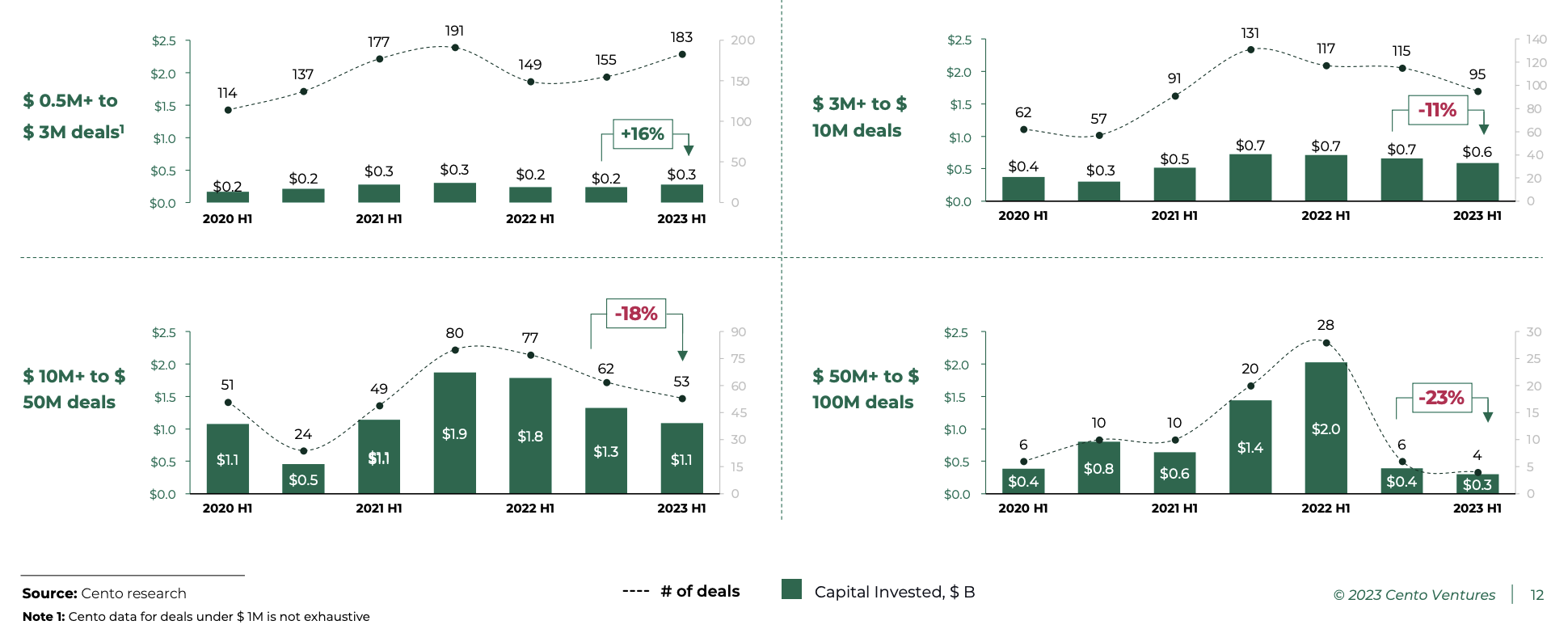

Gdy Azja Południowo-Wschodnia wkroczyła w okres korekty rynkowej, inwestorzy w dalszym ciągu skupiali uwagę na wcześniejszych etapach. W I półroczu 1 r. inwestycje w nasiona i przedserię A (2023 500,000–3 mln USD) wzrosły o 16%, po stałym trendzie obserwowanym od trzech lat.

Rundy serii A i wczesnej serii B o wartości od 3 do 10 mln USD nadal spowalniały w niemal takim samym tempie jak w poprzednim okresie, spadając odpowiednio o 11% między drugą połową 2 r. a pierwszą połową 2022 r. oraz o 1% między drugą połową 2023 r. a pierwszą połową 18 r.

Większe transakcje o wartości od 50 do 100 mln USD znacznie się wycofały, odnotowując 23% spadek między drugą połową 2 r. a pierwszą połową 2022 r. Łączna wartość tych transakcji w pierwszej połowie 1 r. wynosiła zaledwie 2023 mln USD, co znacznie różni się od kwoty 300 miliardów USD odnotowanych w pierwszej połowie 1 r. .

Inwestycje technologiczne w Azji Południowo-Wschodniej według wielkości transakcji, źródło: Southeast Asia Tech Investment 2023 H1, Cento Ventures, grudzień 2023 r.

Antler, East Ventures najaktywniejszymi inwestorami w 2023 r

Według danych Tracxn, Antler, East Ventures i 500 Global to trzej najbardziej aktywni inwestorzy na scenie technologicznej w Azji Południowo-Wschodniej w zeszłym roku, uczestniczący w 21, 17 i 10 transakcjach inwestycyjnych w regionie w 2023 r. i wspierający takie nazwy, jak Singapore Payment uruchomienie Qashier, Singapurski startup logistyczny Lokalizacjai indonezyjska firma zajmująca się technologią e-commerce Sirclo.

Na etapie zalążkowym trzema największymi inwestorami były East Ventures, Wavemaker Partners i Saison Capital, podczas gdy Seeds, Peak XV Partners i Gobi Partners były najbardziej aktywne na wczesnym etapie. Jeśli chodzi o finansowanie na późnym etapie, EDBI było głównym inwestorem pod względem liczby transakcji, realizując w zeszłym roku dwie transakcje w regionie, w tym spółkę Engine Biosciences Przedłużenie serii A o wartości 27 milionów dolarów.

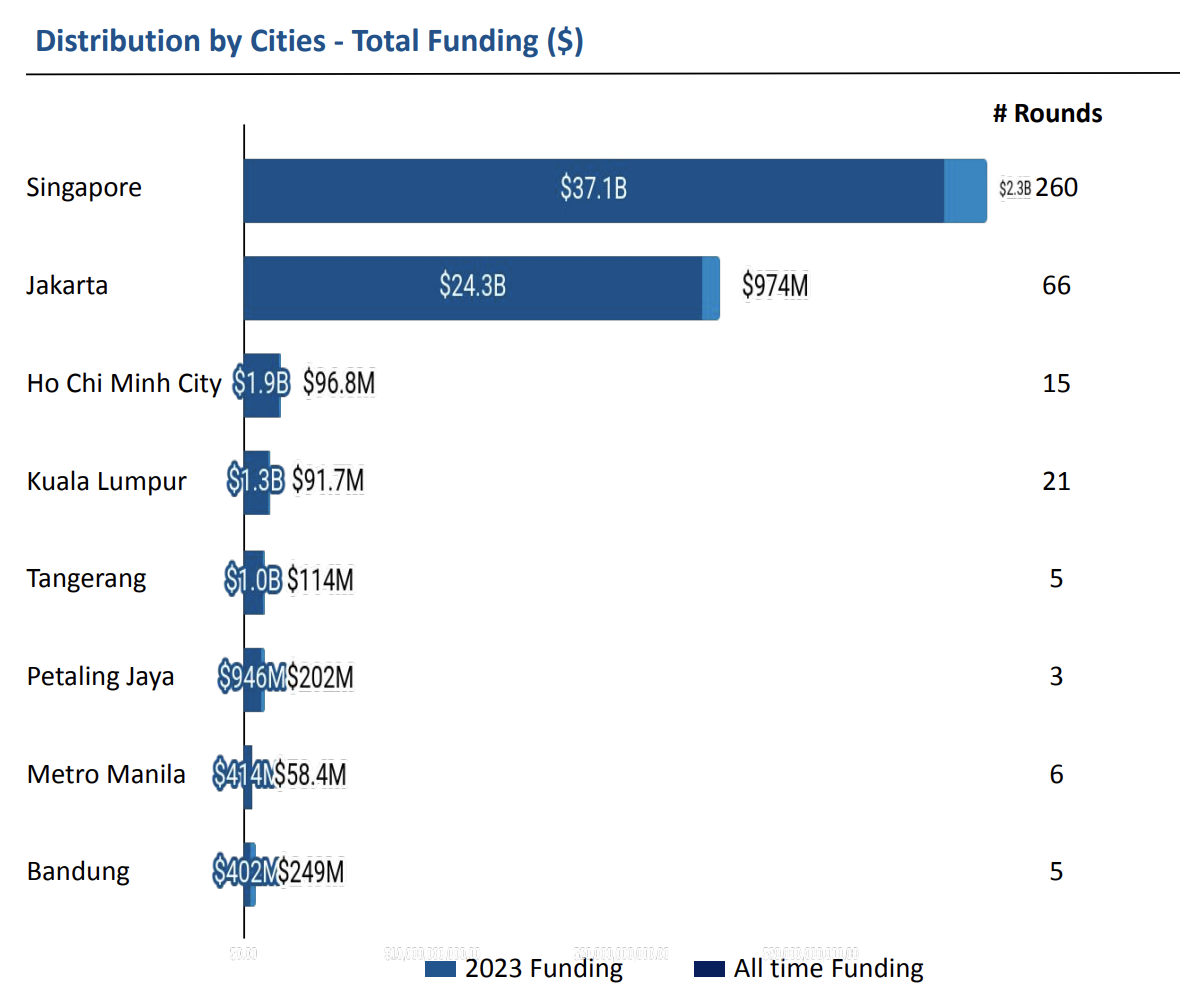

Jak wynika z danych Tracxn, w 2023 r. Singapur nadal dominował w krajobrazie technologicznym, odpowiadając za 53% całego finansowania technologicznego zabezpieczonego w tym roku. Dżakarta poszła w ich ślady i zapewniła 33% całkowitego finansowania technologii w 2023 r.

Finansowanie startupów technologicznych przez miasta w Azji Południowo-Wschodniej, źródło: raport roczny Geo, Southeast Asia Tech – 2023, Tracxn, grudzień 2023

Wyróżniony kredyt graficzny: edytowane z Freepik

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/