Kortfattet sammendrag

- Bitcoin-prisene har trukket tilbake -15.4 % fra den nye $73k ATH, og nådde så lavt som $61k. Denne prishandlingen er veldig tett på linje med forrige 2018-21-syklus.

- Flere indikatorer på kjeden har markert en økning i profitttakingshendelser, med over 2.6 milliarder dollar i realisert fortjeneste tatt etter hvert som markedet nådde motstand.

- Det totale Bitcoin-markedet har flere likheter med tidligere ATH-utbrudd, spesielt relatert til distribusjonspress fra langtidsholder-kohorten.

Bitcoin-markedet har tatt en pust i bakken fra den kraftige opptrenden de siste to ukene, og har korrigert og konsolidert over $61k. BTC-prisene trakk seg tilbake -15.4 % fra den nye $73.1k ATH satt den 13. mars, og handlet ned til et lokalt lavpunkt på $61.8k den 20. mars, før de kom seg tilbake til $70k.

Hvis vi indekserer prisytelsen (svart) siden ATH i april 2021 (hvor vi argumenterer for at bjørnemarkedsentimentet satt inn), kan vi se en bemerkelsesverdig likhet med forrige syklus (blå). Både etter varighet og avstand fra toppen i april 2021, er markedet på et nesten identisk sted med desember 2020 i forhold til syklusen 2018-21.

I vår videoreportasje fra forrige uke, undersøkte vi hvordan Bitcoin-markedet hadde nådd flere statistisk signifikante nivåer med hensyn til urealisert fortjeneste holdt innenfor forsyningen. Målinger som MVRV og AVIV-forholdet nådde +1 standardavvik fra deres langsiktige midler.

Tidligere tilfeller har historisk sett vært interessepunkter, hvor markedet finner en viss grad av motstand, og noen investorer begynner å ta fortjeneste og sjetonger av bordet.

Etter hvert som prisene gikk ned fra ATH og til det siste laveste nivået på $61.2k, byttet totalt 2.0 millioner BTC fra status som "in-profit" til å være "i-tap". Dette gir en indikasjon på volumet av mynter som har transaksjonert til en ny forhøyet kostnadsbasis.

Etter hvert som markedet vendte tilbake til $66.5k, gikk rundt 1.0 millioner mynter tilbake til "in-profit"-status. Fra disse to observasjonene kan vi fastslå at:

- Rundt 1.0 millioner BTC har et kostnadsgrunnlag mellom $61.2k og $66.5k.

- Rundt 1.0 millioner BTC har et kostnadsgrunnlag mellom $66.5k og ATH på $73.2k.

Dette er en av de større "forsyningsklyngene" som har blitt møtt under tilbaketrekk siden 2022-nedgangene, noe som tyder på en akselerasjon av myntvolum på kjeden de siste månedene.

????

Ta chips av bordet

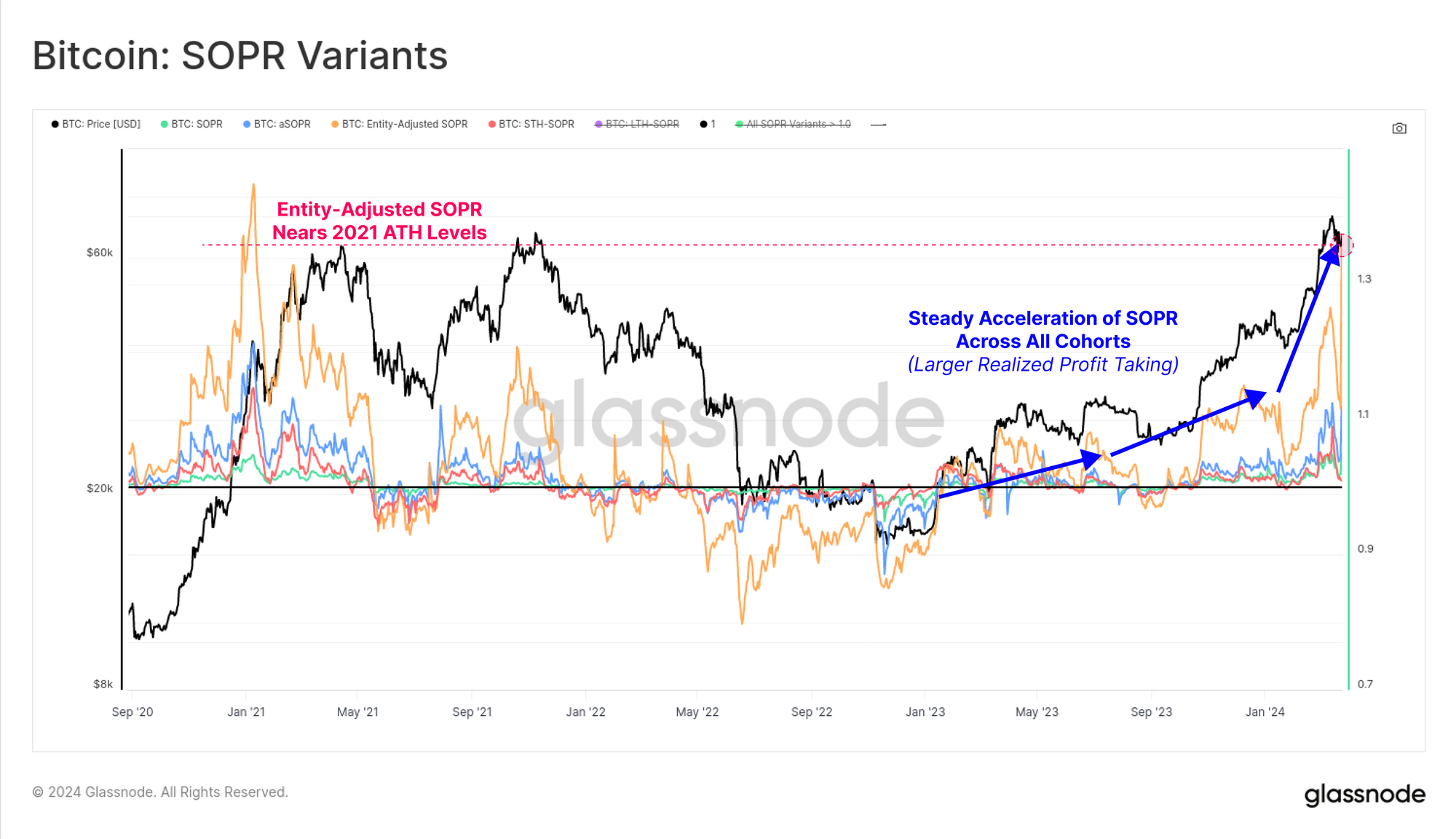

Et flertall av disse 2.0 millioner BTC som nå har et kostnadsgrunnlag over $61.2k har nylig skiftet hender, og den tidligere eieren brukte dem for å låse inn en fortjeneste. Diagrammet nedenfor viser en rekke varianter for SOPR-beregningen som beskriver denne realiserte profittoppførselen.

SOPR beskriver den gjennomsnittlige realiserte fortjeneste/tap-multippel låst av kohorten som vurderes, og er "brukt" søsken til MVRV (som er "ubrukt", som måler gjennomsnittlig urealisert fortjeneste/tap). Alle fire variantene har presset seg til relative høyder, med vår enhetsjusterte variant nærmer seg nivåer sett på høyden av 2021-markedet.

Dette indikerer at markedet akselererer volumet og omfanget av profitttaking i spotmarkeder.

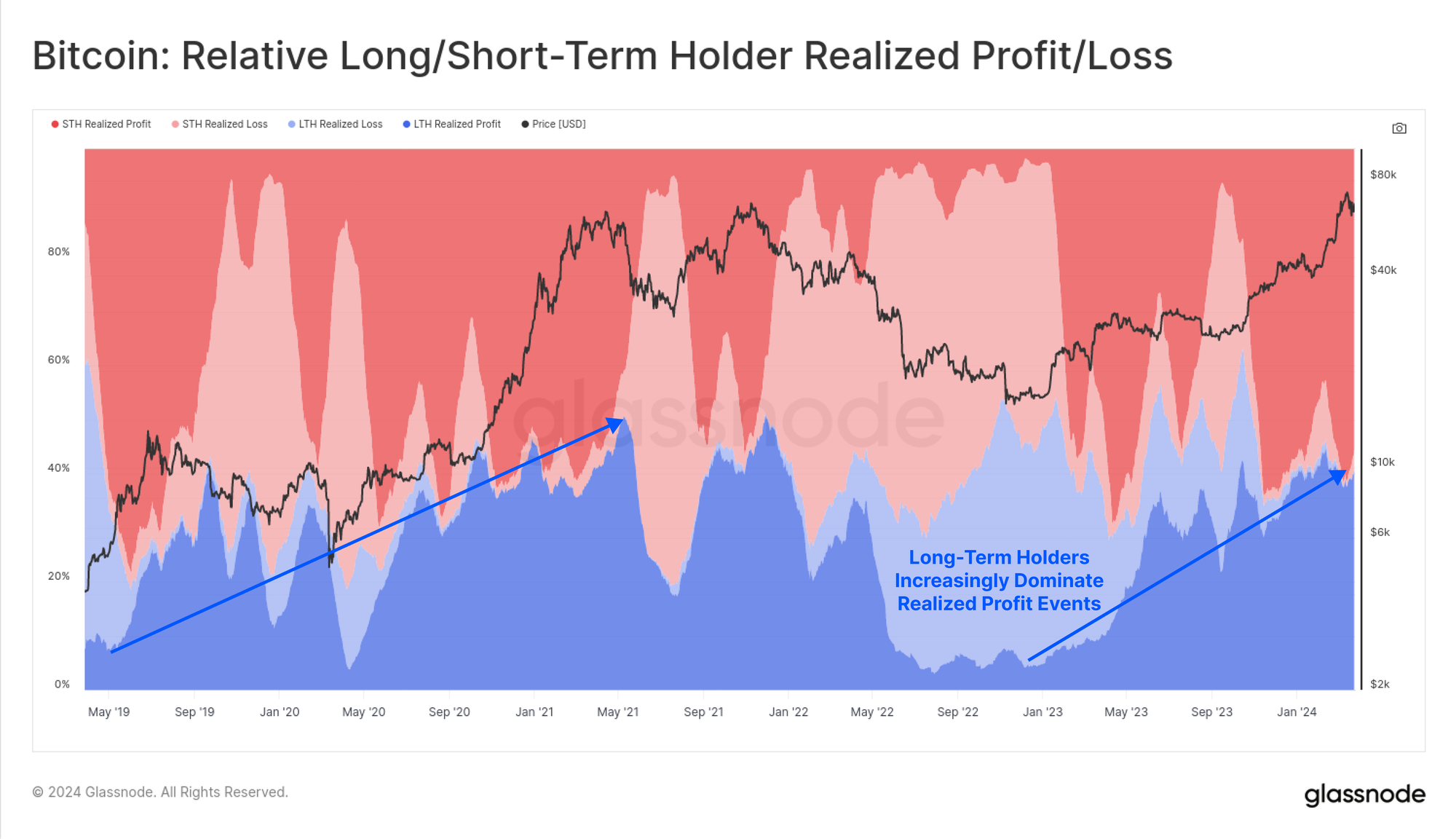

Etter hvert som markedet nådde $73.2k ATH, ble over $2.6B i realisert fortjeneste låst inn via utgifter i kjeden. Omtrent 40 % av denne fortjenestetakingen kan tilskrives den langsiktige innehaver-kohorten, som inkluderer investorer som selger seg fra GBTC Trust.

De resterende 1.56 milliarder dollar i realisert fortjeneste ble låst inn av kortsiktige eiere, ettersom tradere drar fordel av den innstrømmende likviditeten og markedsmomentumet. Realisert fortjeneste fra begge årskullene har nådd en tilsvarende størrelsesorden som under toppen av oksemarkedet i 2021.

Vi kan også se at dominansen til langsiktige eiere øker i forhold til alle profitttakende arrangementer. Dette stemmer overens med vår tidligere rapport (WoC-11) der vi noterte en økning i LTH-utgifter da markedet brøt til nye ATH-er.

Dette atferdsmønsteret er typisk for alle tidligere Bitcoin-sykluser som vi dokumenterte i en tidligere rapport; Følger Smart Money Fra dette kan analytikere begynne å betrakte LTH-er som en stadig viktigere kohort når de vurderer omfanget av forsyningspresset på salgssiden fremover.

Til slutt kan vi konsultere et noe attraktivt diagram som plotter ut forsyningsklynger over tid og etter myntalder. Vi har markert med blått tidligere brudd på en ny ATH-pris, som katalyserer en distinkt overgang mot "red hot supply".

Disse varmere fargene indikerer at en stor andel av eldre tilbud har begynt å handle, skifte eier og revalueres opp til gjeldende spotpris. Vi kan se at dette har en tendens til å karakterisere "Euphoria Phase" til tidligere Bitcoin-oksemarkeder, og så langt er det veldig lignende mønstre.

Fra dette kan vi konkludere med at høyere priser har en tendens til å aktivere mer sovende tilbud, noe som bringer eldre illikvide tilbud tilbake i flytende sirkulasjon. Dette gjenspeiler en formueoverføringsbegivenhet, der langsiktige eiere distribuerer forsyninger for en fortjeneste, og tilfredsstiller de nye innstrømmende etterspørselsbølgene.

Sammendrag og konklusjoner

Bitcoin-markedet har samlet seg til en ny ATH over 73 2.6 dollar, noe som har utløst en økning i profitttakende hendelser fra langtidsinnehaver-kohorten. Markedet ser for tiden over $XNUMX milliarder per dag i realisert fortjeneste, noe som tyder på at mange investorer har begynt å ta sjetonger av bordet. Dette er imidlertid ikke atypisk markedsadferd, og stemmer veldig godt overens med markedsmønstre observert under alle ATH-utbrudd i tidligere syklus.

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

Utvekslingssaldoer som presenteres er hentet fra Glassnodes omfattende database med adresseetiketter, som samles gjennom både offisielt publisert utvekslingsinformasjon og proprietære klyngealgoritmer. Selv om vi bestreber oss på å sikre størst mulig nøyaktighet når det gjelder å representere børsbalanser, er det viktig å merke seg at disse tallene kanskje ikke alltid omfatter hele børsens reserver, spesielt når børser avstår fra å oppgi sine offisielle adresser. Vi oppfordrer brukere til å utvise forsiktighet og skjønn når de bruker disse beregningene. Glassnode skal ikke holdes ansvarlig for eventuelle avvik eller potensielle unøyaktigheter. Vennligst les vår åpenhetserklæring når du bruker utvekslingsdata.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://insights.glassnode.com/the-week-onchain-week-13-2024/