[Det følgende er et redigert utdrag fra David S Roses bok Angel Investing: Gust-guiden for å tjene penger og ha det gøy å investere i startups.]

Når folk hører om den årlige avkastningen på 25 prosent som aktive engleinvestorer oppnår, antar de at det må være en hemmelighet involvert - kanskje et gammelt nettverk av skjulte lenker som kobler engler til strålende gründere og teknologiske innovatører eller en matematisk algoritme utviklet av et eller annet geni ved MIT som hjelper engler med å identifisere og investere i virksomhetene som garantert vil være morgendagens epler, Google og Facebook.

I virkeligheten er det få hemmeligheter om investeringsverdenen, inkludert verden av startups. Men det er noen lite kjente sannheter som seriøse oppstartsinvestorer (både engler og venturekapitalister) tar for gitt, og som de fleste – inkludert gründere selv – er uvitende om. Disse omhandler bransjens grunnleggende natur, og man må internalisere dem fullstendig hvis du skal lykkes med å investere i startups.

Gust Launch kan stille inn oppstarten din slik at investeringen er klar.

Sannhet 1: De fleste startups mislykkes

Det er et budskap som de fleste engler eller risikoinvestorer kan levere til fremtidige gründere dusinvis av ganger i måneden – og som de ville levert hvis det ikke var for det faktum at de ikke ønsker å brenne broer eller ødelegge ryktet deres for å være hyggelige. folkens. Meldingen går omtrent slik:

Beklager, men forretningsideen din gir rett og slett ikke mening. Det viser null forståelse av oppstarter generelt, markedet ditt spesielt, og grunnleggende økonomi. Selv om planen din var fornuftig, ser det ut til at du ikke har noen evne til å gjennomføre den i det hele tatt. Faktisk er det beste jeg kan gjøre for ditt eget beste å fortelle deg at dette er en latterlig, ubrukelig pitch, og du burde virkelig glemme hele denne gründergreien og gå og skaffe deg en jobb et sted.

Jeg vet, dette høres hardt ut. Derfor blir denne meldingen svært sjelden levert i akkurat denne formen.

Men la oss regne ut. Glem det faktum at, ifølge US Small Business Administration, investerer venturekapitalfond (VC) i færre enn 1 av 400 selskaper som pitcher dem. La oss heller snakke om engleinvestorer, som er mer produktive, mindre kresne og hver for seg ser færre muligheter enn store venturefond. Sporingsdata fra Gust viser at engler investerer i omtrent én av hver 40, eller omtrent 2.5 prosent, av selskapene de ser. Så hva med de andre startupene?

Når du går nedover skalaen, regner du med at det er liten, om noen, forskjell mellom de øverste 2.5 prosentene og de andre 2.5 prosentene, og at det er nesten tilfeldig hvem som blir finansiert i de øverste 5 prosentene. Doble nå dette tallet, og regn med at de 10 prosentene ville bli finansiert hvis vi faktisk kunne matche de riktige investorene til de riktige selskapene. Og fordi vi lever i en globalisert verden, med plattformer som Gust som nå forbinder mange hundretusener av startups og investorer, doble det igjen for å ta hensyn til alle de superspesialiserte smakene, interessene og investeringsoppgavene som kan tenkes å få en oppstart finansiert. Så, fordi «all fremgang avhenger av den urimelige mannen», for å sitere George Bernard Shaw, kast inn de neste 5 prosentene, for hvem vet om den ville og gale ideen virkelig er den neste store tingen?

Legg til alt dette, og du vil se at, ved å være 10 ganger så sjenerøse som hele engleindustrien og 100 ganger så sjenerøse som venturekapitalindustrien – ville vi bare ha finansiert de 25 prosentene av håpefulle startups. Og siden forretningsverdenen ikke er Garrison Keillors Lake Woebegon, "der hver oppstart er over gjennomsnittet", betyr det at minst 75 prosent av oppstartene egentlig ikke bør finansieres . . . av hvem som helst, under alle omstendigheter.

Og det er den første sannheten som de fleste engleinvestorer ikke vil fortelle deg, fordi å gjøre det ville være å spytte i ansiktet på de modige, visjonære gründerne som engelens levebrød hviler på.

Sannhet 2: Ingen vet hvilke oppstarter som ikke kommer til å mislykkes

Den største endringen i min investeringstilnærming over år som engleinvestor er den som alle seriøse engler til slutt kommer frem til. Jeg har kommet til å akseptere at uansett hvor smart eller erfaren du er, er det for mange eksogene faktorer som påvirker forretningsresultater til at du bare kan velge vinnere.

Etter å ha investert i over 90 startups, har engleinvesteringen min vært ekstremt vellykket. Likevel finner jeg paradoksalt nok at det er liten sammenheng mellom mine hjemmeløp og feil – og mine personlige gjetninger om hva som vil være hvilke.

En av mine veldig tidlige engelinvesteringer var i et selskap med det uhåndterlige navnet Design2Launch. Selskapet, grunnlagt av administrerende direktør Alison Malloy og hennes bror Ron, utviklet en digital arbeidsflytløsning for samarbeidsbehovene til profesjonelle innen markedsføring, kreativitet og produksjon på markedet for forbrukerpakkede varer. Alison ble introdusert for meg i de tidlige dagene av New York Angels av Stephanie Newby, et av gruppens nyere medlemmer. Stephanie fortsatte senere med å grunnlegge Golden Seeds-englenettverket, vant Hans Severeins-prisen fra Angel Capital Association, og er nå en rockestjerne i engle-investerende verden. Men den gang var hun og jeg fortsatt i det våte stadiet av virksomheten.

Alisons selskap på det tidspunktet hadde eksistert i noen år, og genererte inntekter fra et nyttig, men ganske usexy produkt. Kort tid før jeg møtte henne, hadde selskapet gått gjennom en tøff periode med en mislykket fusjon med et annet selskap, noe intern uro med en tidligere ansatt og en nedgang i salget. Til sammen var ikke dette en sterk kandidat for en engelinvestering – bare fire av oss av rundt 50 medlemmer av New York Angels på den tiden bestemte seg for å investere. Men Alison var smart, lidenskapelig og fast bestemt på å samle selskapet igjen, hun og broren hennes utgjorde et sterkt team, og Stephanie og jeg, sammen med noen få andre engler, var villige til å satse på henne.

På grunn av de tøffe omstendighetene, og sannsynligheten for at selskapet ikke ville ha noe annet valg enn å stenge dørene hvis vi ikke kunne ta en investeringsrunde sammen, investerte vi totalt noen hundre tusen dollar til en relativt beskjeden selskapsverdi på ca. en million dollar. For oss alle var ikke dette et veddemål på neste Facebook eller Twitter, men mer en demonstrasjon av tro og støtte til en fortjent gründer i en tøff situasjon. Hvis du det året hadde bedt meg om å bestille alle investeringene i porteføljen min i form av forventet utfall, ville Design2Launch ha rangert nærmere bunnen av listen enn toppen.

Men kvalitet forteller, og ofte kan en stor gründer rive seieren fra nederlagets kjeft. Slik var det med Alison. Oppmuntret av vår investering og støtte, fikk hun raskt selskapet på fote igjen, utvidet produktutvalget og inngikk seriøse partnerskap med noen store bransjeaktører. Forestill deg gleden vår da Kodak, deres største partner, sommeren 2008 ga et kontanttilbud om å kjøpe selskapet for rundt 15 millioner dollar!

Og her ble ting interessant. For et selskap med stor navn som du kanskje kan lese om i teknologibloggene, vil et oppkjøp på 15 millioner dollar være ensbetydende med en katastrofal fiasko. For et selskap som hadde kommet seg gjennom en eller to runder med VC-finansiering før det mislyktes, vil et oppkjøp med det antallet bli betraktet som en myk landing eller en oppkjøpsleie – der beløpet mottatt i salget først og fremst vil reflektere verdien til oppkjøpet firma med å legge Alison til lederteamet deres. I alle fall kan kjøpesummen være nok til å betale tilbake noe av den opprinnelige investeringen, men ikke nok til å generere noen meningsfull avkastning for selskapets grunnleggere eller investorer.

I dette tilfellet, på grunn av det stramme skipet som Alison drev, og den beskjedne verdsettelsen vi hadde investert til, ga oppkjøpet en avkastning på omtrent 10 ganger for selskapets engler! Da jeg innløste sjekken på nesten 1 million dollar (den første virkelige utbetalingen jeg hadde mottatt fra en av mine engelinvesteringer) innså jeg (a) at det var mulig å tjene penger i denne aktivaklassen, og (b) at det er mulig for en tilsynelatende uimponerende investering å gjøre om til en hjemmebane.

Noen år senere investerte jeg i et selskap som heter CE Interactive, ideen til en svært vellykket seriegründer med lang erfaring innen forbrukerelektronikk. Han hadde nylig gått av som administrerende direktør for det forrige selskapet han hadde grunnlagt, som hadde blitt den største elektroniske leverandøren av elektroniske deler i verden, med kunder inkludert praktisk talt alle store forbrukerelektronikkforhandlere. Den nye ideen hans var langsynt og briljant: å lage en database med detaljert informasjon om hvert enkelt forbrukerelektronikkutstyr, og bruke den til å generere en rekke produkter, for eksempel øyeblikkelige, illustrerte instruksjoner om hvordan man kobler sammen all den forskjellige elektronikken i ens hjem.

Selskapet hadde en stor visjon, et flott lederteam, en solid merittliste og bred støtte, blant annet fra Consumer Electronics Industry Association selv (første og eneste gang i sin historie at industrien hadde gjort en kommersiell investering), og fra et førsteklasses VC-firma på frøstadiet. En av selskapets signerte kunder var Circuit City, den gang den største forbrukerelektronikkforhandleren i landet. Det virket som det var liten sjanse for at dette skulle bli noe annet enn en megahit.

Men det er et ordtak som sier: "Mennesket foreslår, men Gud disponerer." I løpet av noen få år etter investeringen vår, (1) slet selskapet med å finne en tilpasningsbar og skalerbar forretningsmodell; (2) vedlikehold og forbedring av databaseplattformen viste seg å være mer kostbart enn forventet; (3) Circuit City, selskapets største kunde, gikk ut av drift; (4) den økonomiske krisen i 2008 gjorde det praktisk talt umulig for selskapet å skaffe ytterligere kapital; og (5) lavkonjunkturen la press på alle dets andre detaljkunder, som kansellerte pilotprogrammene deres. Sommeren 2011 var CE Interactive ute av drift, og tok med seg hele investeringen vår.

Smarte investorer er klar over deres manglende evne til å velge bare vinnere, og dette skiller profesjonelle fra amatører. Jeg smiler alltid når jeg hører turistengler skryte av hvordan de bare har gjort to eller tre investeringer «og de er alle hjemmeløp». Når du begynner å tro at ekspertene velger alle vinnerne og de eneste vinnerne, stikk innom anti-porteføljesiden på nettsiden til topplags venturefondet Bessemer Venture Partners. Her vil du se en liste over selskaper der landets eldste venturefond nektet å gjøre en tidlig investering: Apple, eBay, FedEx (de passerte syv ganger!), Google, Intel, Intuit, Compaq, PayPal, Cisco og flere.

Å, men du er mer klok enn folkene på Bessemer, ikke sant? Tenk igjen!

Sannhet 3: Å investere i oppstart er et tallspill

For å oppsummere: de fleste oppstartsbedrifter er ikke investeringsverdige, og ingen, uavhengig av erfaring eller ekspertise, er i stand til rutinemessig å identifisere hvilke oppstartsbedrifter som er verdt å investere og hvilke som ikke er det. Til tross for disse faktaene, kan engelinvestering – når det gjøres riktig – virkelig gi en konsistent IRR i området 25 til 30 prosent. Måten å oppnå dette på er å investere intelligent i mange selskaper, som har Law of Large Numbers som jobber på dine vegne.

Flere studier og matematiske simuleringer har vist at det kreves å investere like mye penger konsekvent i minst 20 til 25 selskaper før avkastningen begynner å nærme seg den typiske avkastningen på over 20 prosent for profesjonelle, aktive engleinvestorer. Dette betyr at jo større antall selskaper en engel investerer i, jo større er sannsynligheten for en samlet positiv avkastning. Sim Simeonov, en erfaren programvareindustri-gründer og engelinvestor, har produsert et detaljert bevis på denne avhandlingen, se figur 3.1

Figur 3.1 Sannsynlighet for engleravkastning basert på porteføljestørrelse – Kilde: Data Driven Patterns for Successful Angel Investing av SimSimeonov, www.slideshare.net/simeons/patterns-of-successful-angel-investing-8306787.

Den viser at på grunn av den trefforienterte naturen til engelinvestering, selv om et bestemt selskap har omtrent like sjanser for å lykkes eller mislykkes, betyr den skjeve karakteren til avkastningen at jo flere selskaper du investerer i, mer sannsynlig vil hele porteføljen din generere høyere avkastning.

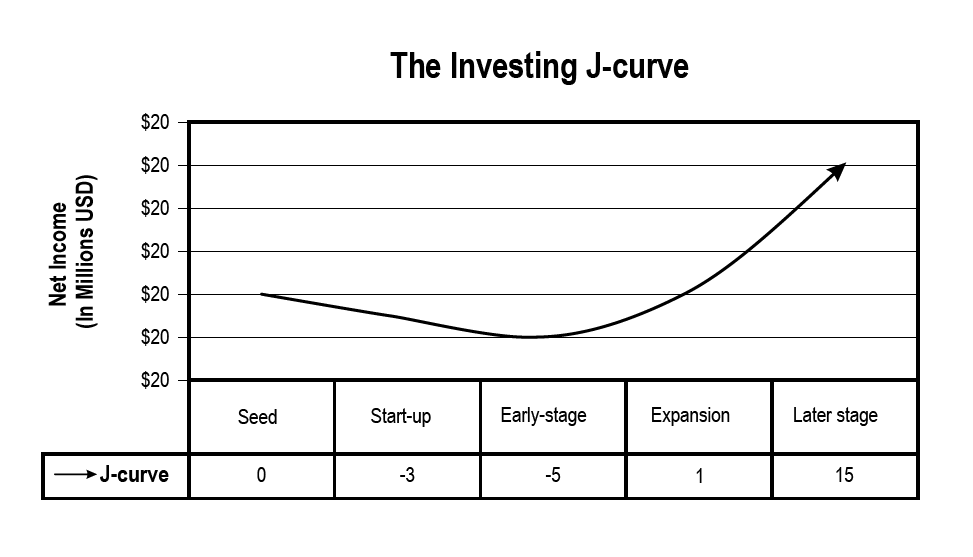

Sannhet 4: Det som ender opp, gikk vanligvis først ned

Engleinvestering (som venturekapital) følger den klassiske J-kurven. Fordi mislykkede selskaper har en tendens til å mislykkes tidlig, og store utganger fra de vellykkede har en tendens til å ta lang tid å utvikle seg, når du grafer det på en tidslinje, får den samlede verdien av en engelportefølje en form som bokstaven "J." Det begynner å falle i flere år så snart du begynner å investere, og først etter en god del tid endrer det retning og begynner å være verdt mer enn den opprinnelige investeringen (se figur 3.2).

Figur 3.2 J-kurve-grafen for en oppstartsinvesteringsportefølje[Figur3.2] – Kilde: Townsend, David M. og Busenitz, Lowell W. (2009) "Resource Complementarities, Trade-offs, and Undercapitalization In Technology-Based Ventures: An Empirical Analysis (Summary)," Frontiers of Entrepreneurship Research: Vol. 29: Iss. 1, artikkel 5. http://digitalknowledge.babson.edu/fer/vol29/iss1/5

Siden den gjennomsnittlige beholdningsperioden for en engelinvestering i USA er ni år, er det etter bare fem år sannsynlig at verdien av engleporteføljen din fortsatt vil være under vann, med mindre den tilfeldigvis inkluderer en uvanlig, Black Swan, quick, home løpe. Det faktum at tidlig lønnsomhet er så sjelden er personlig frustrerende og vil sannsynligvis føre til belastning på ekteskapet ditt. Men akkurat som foreldre overlever de forferdelige toeren ved å huske at deres motsatte pjokk til slutt vil forvandle seg til en bedårende, foreldretilbedende treåring, kan du hjelpe deg selv gjennom de tidlige mørke årene ved å huske på høyre side av diagram.

Dette betyr også at i tillegg til å investere i et stort antall selskaper, er det en god idé å fordele disse investeringene jevnt over lang tid. Venturekapitalfond opererer vanligvis etter en fem-år-inn/fem-år-ut-filosofi. Det vil si at når et VC-firma samler et fond, vil de bruke de første fem årene på å sette pengene ut som investeringer, og deretter begynne å høste avkastningen fra de selskapene som har exits. De vil også, rundt den tiden, begynne å skaffe sitt neste fond, slik at de alltid har friske penger å investere.

På samme måte bør du bestemme på forhånd hvor mye penger du er komfortabel med å investere hvert år i englemuligheter-for eksempel 10 % av din frie kontantstrøm-og mentalt forplikte seg til å opprettholde det nivået i 5 til 10 år. Det bør være lenge nok til å komme deg gjennom bunnen av J-kurven og opp til høyre, hvor du har en sjanse til å finansiere fremtidige investeringer fra tidligere suksesser.

Sannhet 5: Alle selskaper trenger alltid mer penger

Bedrifter trenger alltid mer penger. Det spiller ingen rolle hva gründernes anslag er, eller hvor raskt de tror de vil bli lønnsomme. De vil trenge mer penger. Selv om det er det sjeldne tilfellet hvor selskapet blir en kjempehit over natten og trenger mer kapital enn forventet for å møte overveldende kundeetterspørsel, er det sant i kanskje 1 av 10 tilfeller. For resten er oddsen at gründeren var for optimistisk, og/eller eksogene faktorer påvirket veien til lønnsomhet negativt. I begge tilfeller slår tidlige investorer vanligvis ikke ned dørene for å kaste inn mer penger.

Derfor vil selskapet typisk gi insentiver for sine investorer til å delta i disse oppfølgingsrundene. Disse insentivene kommer alltid på bekostning av de tidlige investorene som velger å ikke delta. . . som er grunnen til at venturekapitalister alltid reserverer det samme beløpet som deres opprinnelige investering for å sette inn senere i samme selskap. Med mindre du, som en seriøs engel, planlegger å reservere en viss mengde av engelinvesteringskapitalen din for oppfølging, vil sannsynligvis interessen din i selskapet bli betydelig redusert over tid (et fenomen referert til som egenkapitalutvanning).

Sannhet 6: Hvis du forstår og følger sannheter 1 til 5, kan engleinvestering være veldig lukrativ

Jeg innser at mye av det foregående høres skremmende ut, for ikke å snakke om å ta mye tid, krefter og engasjement for å distribuere kapital over en lang periode. Men det er et lys i enden av denne spesielle tunnelen:

– Hvis du er en akkreditert investor, og

– Hvis du er forberedt på å investere minst $50K til $100K per år, og

– Hvis du sørger for å reservere ganske mye til etterfinansiering, og

– Hvis du utvikler en sterk avtaleflyt av gode selskaper, og

– Hvis du investerer konsekvent slik at du har minst 20 selskaper (ideelt sett ganske mange flere) i porteføljen din, og

– Hvis du er profesjonell i både due diligence-undersøkelsen og forhandlinger om avtaleperioden), og

– Hvis du går inn med vissheten om at du kommer til å være i det i minst et tiår, inneha helt illikvide eiendeler, og

– Hvis du kan bidra til å tilføre verdi til porteføljeselskapene dine utover bare penger, og

– Hvis du følger rådene om alle de ovennevnte, vil jeg gi deg følgende kapitler...

Da vil oddsen være i din favør for å slutte seg til det rarifiserte bandet av vellykkede, profesjonelle engleinvestorer som viser gjennomsnittlig IRR over sine investeringsår på over 25 prosent per år.

Gust Launch kan stille inn oppstarten din slik at investeringen er klar.

Denne artikkelen er kun ment for informasjonsformål, og utgjør ikke skatt, regnskap eller juridisk rådgivning. Alles situasjon er forskjellig! For råd i lys av dine unike omstendigheter, kontakt en skatterådgiver, regnskapsfører eller advokat.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://gust.com/blog/why-every-angel-invests-in-20-companies/