Artikkelen er spesielt fokusert på om eksisterende overskuddsenheter holdt på private konti vil være tilstrekkelig til å holde prisene dempet gjennom 2020-tallet før økt tilbud fra skogbruket kommer i ~2030-årene. For å forstå dette går artikkelen gjennom:

-

Hva vi vet om dagens og mellomlangsiktige prisdynamikk.

-

Hvor lenge NZ ETS kan overleve av overskuddsenheter uten å utløse auksjonens kostnadsbegrensningsreserver (CCR).

-

Faktorene som kan presse tilbake når overskuddet trekkes ned til null.

-

Hva dette betyr for regjeringens svar.

To saker har vært det løpende fokuset for kommentarer til NZ ETS de siste årene.

For det første er det for tiden et stort antall enheter på private kontoer som er "overskudd" (dvs. som ikke har en klar hensikt). Dette overskuddet har blitt godt dekket av både markedskommentatorer (Cowie, 2021) og Kommisjonen (2024) selv. Kommisjonens nye estimater av overskuddet plasserer det innenfor et område på 50.8 til 84 millioner enheter. Hvis det er nøyaktig, vil dette være nok til å dekke 2–3 års utslippsavleveringer. Det er da ikke rart hvorfor spotmarkedsprisene fortsatt svever rundt auksjonsprisgulvet, og hvorfor alle fire auksjonene i 2023 ikke klarte å klare seg. Den nylige avslutningen av 2018–2022 obligatoriske utslippsreturperiode (MERP) for skogbrukere har utvilsomt bidratt til denne overfloden av tilbud.

For det andre har analyser fra både statlige avdelinger (MPI, 2022; MfE, 2023) og Kommisjonen (2023a) tegnet et bilde av rikelig tilgang fra skogbruket på mellomlang sikt. Hvis det er sant, vil dette økte tilbudet dempe enhetsprisene i 2030-årene, og trolig legge seg rundt den langsiktige marginalkostnaden for permanent eksotisk skogbruk. Nylige estimater fra Manley (2023) anslår karbonpriser som trengs for produksjonsskoger for å gjøre en kostnadseffektiv overgang til permanent karbonskogbruk på de fleste nettsteder til rundt $50-$100 som en grov ballpark. Disse spådommene om rikelig skogbruksforsyning på mellomlang sikt har hvilet på tre grunnleggende premisser:

-

Det er rikelig med lavkostland tilgjengelig for konvertering til skog i New Zealand.

-

Eksotisk skogplanting er kostnadseffektivt til rådende karbonpriser. Derimot er mange muligheter for bruttoutslippsreduksjoner prisuelastiske.

-

Det finnes få lover på regionalt eller nasjonalt nivå for å bremse konvertering av land til skogbruk. Heller ikke praktiske begrensninger (f.eks. barnehagekapasitet) er uforanderlige.

Disse spådommene har imidlertid ikke kommet uten kritikerne. Med deler av New Zealands skogbrukssektor og maori-skogbruksinteresser blant de mest kritiske stemmene. For å være sikker er det også gyldighet i kritikken deres. Spesielt savner det forenklede forholdet mellom karbonpriser på tidspunktet for skogplanting og påfølgende skogplantingsrater som er inkludert i Regjeringens og Kommisjonens modeller en lang rekke faktorer som går inn i skogbruksinvesteringer. Mest bemerkelsesverdig er langsiktig karbonavkastning, som sannsynligvis vil bli sett på av skogbrukere som en spesielt usikker variabel for tiden.

Ikke desto mindre vil den grunnleggende økonomien for skogplanting antyde at skogbruk vil fortsette å vokse som en form for netto forsyning, og vil sannsynligvis spille en overdimensjonert rolle på mellomlangsiktige NZ ETS-priser. Dog med en viss usikkerhet om tidspunktet for når dette rister ut.

Ventende myndighetsvedtak kan også spille en rolle for hvor raskt vi ser rikelig tilgang på skogbruk. For eksempel mangler vi ennå å se om og hvordan regjeringen vil handle når det gjelder restriksjoner på skogplanting etter LUC-klasse (Land Use Capability) som fastsatt i Nasjonalpartiets valgforpliktelser. Likeledes er regjeringens svar på høringen i 2023 om den permanente skogkategorien fortsatt uklart, men er av enorm betydning for NZ ETS-enhetsstrømmer på lang sikt.

Så jeg har dekket problemene som NZ ETS står overfor i dag og på mellomlang sikt. Saker mange lesere vil ha litt kjennskap til nå. Men spørsmål gjenstår. Hvordan vil prisbanen mellom disse tidshorisontene se ut? Og hvor aggressiv er kommisjonens tilnærming til å trekke ned overskuddsenheter?

Kommisjonens intensjon om å ta en aggressiv tilnærming til uttak av overskudd bør være umiddelbart klar. Dette erkjennes av kommisjonen selv, som bemerker at (2024, s. 16) «basert på vårt estimat av økningen i overskuddet i år, anbefaler vi enhetsgrensenivåer som reduserer auksjonsvolumene betydelig». Likeledes er kommisjonens uttalte mål (s. 48) «å redusere overskuddet til null innen 2030» fortsatt en avgjørende driver for deres anbefalinger.

For å grave dypere undersøker denne delen implikasjonene av kommisjonens foreslåtte strukturering av auksjonsvolumer mellom de to kostnadsbegrensningsreservene (CCR) og tilgjengelige enheter over auksjonsprisgulvet for overskuddstrekk og priser i NZ ETS.

For øyeblikket er auksjonsvolumene delt inn i tre puljer. For det første er en generell pool av enheter tilgjengelig over auksjonsprisgulvet ($64 i 2024), med 14.1 millioner enheter tilgjengelig i denne poolen i 2024. For at ytterligere enheter skal selges, må budgivning nå CCR-utløserprisene, med CCR delt mellom to bassenger. I 2024 for eksempel, er ytterligere 2.8 millioner enheter tilgjengelig hvis budgivningen når $184, og ytterligere 4.9 millioner enheter over $230. Det står da at hvis markedet trenger å trekke ned CCR-poolene for å dekke etterspørselen i løpet av de neste årene, vil prisene måtte stige betydelig fra de som er sett til dags dato i NZ ETS.

Med det grunnleggende i tankene, går jeg nå over til å undersøke om kombinert forsyning fra overskudds-, industrielle allokerings- og auksjonsvolumer som er tilgjengelige under CCR vil være nok til å dekke mulig etterspørsel gjennom 2020-tallet. Figur 1 nedenfor forsøker å illustrere dette ved å sammenligne tilbud fra auksjon og industriell allokering mot netto utslippsetterspørsel. Netto utslippsetterspørsel i denne figuren er dannet fra Kommisjonens "nåværende policyreferanse"-scenario for NZ ETS bruttoutslipp, kombinert med prognoser for fjerning av skogbruk fra MPI. Begge komponentene gjenspeiler grovt sett karbonpriser i dag og fortsetter ut i fremtiden.

|

| Figur 1: Enhetsforsyning tilgjengelig uten å utløse CCR sammenlignet med netto utslippsetterspørsel i dag (~$50) karbonpriser. Merknader: For detaljer om de underliggende forutsetningene, se de tekniske merknadene nederst i denne artikkelen. |

For perioden 2024–2029 eksisterer det et stort år-til-år gap mellom netto utslipp og forsyning, i gjennomsnitt 18.6 millioner enheter per år. Dette gapet er delvis et bevisst spill fra kommisjonen, hvis strategi har fokusert på bruk av underforsyning for å trekke ned overskuddet. Omfanget av gapet reflekterer imidlertid også overfloden av skoger som ble plantet på midten av 1990-tallet registrert på lagerendringsregnskap som er satt for høsting i løpet av de neste årene, og relativt lave skogplantingsrater i løpet av det meste av 2000- og 2010-tallet (som representerer aktive voksende skog).

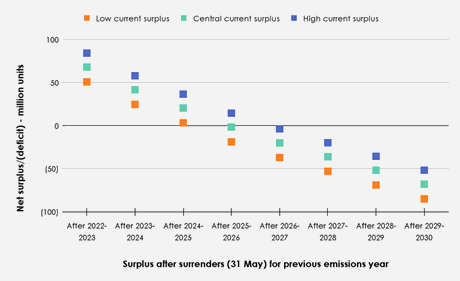

Gitt det pågående gapet mellom netto utslippsetterspørsel og tilbud, er neste faktor som må undersøkes hva dette betyr for mulige overskuddsuttak. Figur 2 nedenfor illustrerer nivået på netto overskudd hvert år dersom CCR ikke utløses. Hvert av Kommisjonens lave (50.7 millioner enheter), sentrale (67.8 millioner) og høye (84 millioner) estimater av nåværende overskuddsvolum er illustrert som utgangspunkt.

|

| Figur 2: Netto overskudd etter tilbakekjøp (31. mai) for foregående utslippsår dersom CCR ikke utløst. |

Mens tidspunktet da overskuddet trekkes ned varierer mellom hvert startestimat, ser alle tre scenariene at overskuddet er fullt trukket ned innen tilbakeleveringsåret 2026–2027 hvis CCR ikke utløses. Dette reiser spørsmål om konsistensen av kommisjonens tidligere uttalelser (2023b, s. 11) om at CCR "er ment å bli brukt bare sjelden" med dens foreslåtte strukturering av auksjonsvolumer.

Illustrasjonen av overskuddstrekket i figur 2 ovenfor er imidlertid noe stilisert. I realiteten kan markedet redusere gapet mellom netto utslippsetterspørsel og enhetstilbud og presse tilbake datoen da overskuddet trekkes ned gjennom en rekke handlinger generelt knyttet til økninger i karbonpris. Disse inkluderer:

Brutto utslipp:

-

Redusere bruttoutslipp.

Skogbruk:

-

Økt skogplanting.

-

Redusert avskoging.

-

Konvertering av produksjonsskog til permanent skog.

-

Utsette hogst for produksjonsskog.

-

Registrering av eksisterende skoger utenfor NZ ETS (inkludert potensielt konvertering av disse til permanente skoger).

-

Unngå bruk av frivillige utslippsreturer (VER) for hogst skog.

Fremkalle ytterligere forsyning:

-

Frigjøring av ikke-overskuddsenheter holdt på private konti.

-

Utløser CCR.

Den relative betydningen av disse handlingene for å lukke gapet mellom netto utslippsetterspørsel og tilbud diskuteres nå etter tur.

Bruttoutslippsmuligheter for å tette gapet

Det er grunn til å tro at brutto utslippsreduksjoner kan spille en relativt liten rolle for å tette gapet mellom tilbud og netto utslippsetterspørsel de neste årene. Forskjeller mellom bruttoutslippsreduksjoner oppnådd gjennom kommisjonens «demonstrasjonsvei» (som har en stigende karbonprisbane som når ~$150 innen 2030 og ytterligere retningslinjer og tiltak utenfor NZ ETS) og dens «nåværende policyreferanse»-scenario (med en stabil ~ $50 karbonpris) er minimal på midten av 2020-tallet, men med forskjeller mellom disse banene som er mer tydelige i de påfølgende tiårene.

Dette kan sees i figur 3 nedenfor, som illustrerer endringen i overskudd per år for begge bruttoutslippsveiene. Hver vei for bruttoutslipp ser omtrent tilsvarende tidspunkt for uttak av overskudd. Imidlertid fortsetter dette gapet å vokse til en forskjell på 23.8 millioner enheter i netto overskudd innen midten av 2030 (etter overgivelser for utslippsåret 2029).

|

| Figur 3: Netto overskudd etter tilbakeleveringer hvert år sammenlignet mellom brutto utslippsreduksjoner for scenariene "gjeldende policyreferanse" og "demonstrasjonsvei". |

Skogbruksmuligheter for å tette gapet

Økt skogplanting og redusert avskoging kan spille en liten rolle for å redusere gapet mellom netto utslippsetterspørsel og tilgjengelig tilbud. Men gitt sakte veksthastigheter for nye skoger og ledetider som trengs for å planlegge ny skogplanting, vil enhver ny skogplanting generert utover eksisterende sentrale prognoser utarbeidet av MPI (som ser ~40,000 2 ha plantet per år) ikke flytte nålen mye i løpet av de neste 5–2023 år for netto utslippsetterspørsel. På samme måte vil nåværende politiske forhold sannsynligvis hemme kortsiktige investeringer i skogplanting. Faktorer som er sitert for denne usikkerheten inkluderer XNUMX ETS Review, råd fra kommisjonen som tar til orde for en grunnleggende endring av vilkårene som skogbruket deltar under innenfor NZ ETS, og det nasjonale partiets manifestforpliktelser om å begrense klasser for landbruksevne (LUC) som skog kan være. plantet på.

Avskogingen holder seg i mellomtiden på relativt lave nivåer. Det er også uklart hvor responsiv fremtidig avskoging vil være for endringer i karbonpriser, med nylig avskoging på grunn av konvertering til høyere verdi arealbruk som meieri og hagebruk, eller boliger, infrastruktur, skoler, marae, veier og livsstilsblokker.

Det er mer sannsynlig at modige operatører som ønsker å dra nytte av eventuell mangel på ventende, vil undersøke enten å konvertere produksjonsskoger til permanente karbonskoger, utsette høsting for eksisterende skog eller registrere eksisterende skoger utenfor NZ ETS.

Men igjen er det grunner til å være skeptisk til markedets fleksibilitet til å forfølge disse. For å konvertere eksisterende modne produksjonsskoger til permanente, krever denne tilnærmingen betydelig forhåndsfinansiering fra karbonskogselskaper for å dra nytte av eventuell kortsiktig knapphet. Dette er fordi disse selskapene må betale eksisterende grunneier for å gi avkall på hogstinntekter for å kunne konvertere skogen til en permanent skog og dra nytte av markedsdynamikken i løpet av de neste årene. På noen steder hvor høsting ikke er økonomisk, kan det være mulig å strukturere kontrakter slik at den eksisterende eieren går bort med eksisterende inntektsenheter, men denne typen land vil bare representere en del av registrerte skoger (og vil fortsatt kreve betydelig tid, arbeidskraft) og juridiske ressurser til å utføre i en markedsbevegende grad).

Karbonskogselskaper kan søke å redusere denne forhåndskostnaden ved å søke kontraktsmessige ordninger med grunneiere der de lar den eksisterende produksjonsskogen høstes, før de overtar kontroll over fremtidige enheter tjent på den gjenplantede skogen. Imidlertid vil nettostrømmer av enheter i løpet av de neste 5 årene i denne ordningen ligne mye på det som ville ha skjedd hvis skogen bare hadde forblitt en produksjonsskog (gjelder liten forskjell for estimatene i denne artikkelen).

Registrering av eksisterende skoger utenfor NZ ETS vil sannsynligvis forbli ganske saksspesifikk i fremtiden, på grunn av behovet for selskapet som følger denne strategien for å forhandle en rekke kontrakter med eksisterende skogeiere. Den nylige fjerningen av aksjeendringskategorien vil sannsynligvis også redusere attraktiviteten til denne tilnærmingen.

Videre er det sannsynlig at det allerede er en del grunneiere som har fulgt denne strategien med å registrere skoger i NZ ETS og konvertere disse til permanente karbonskoger de siste årene. Grunneiere som nå står klar til å høste noen gevinster i løpet av de neste årene. Dette er tydelig gjennom rush av registreringer som førte til nedleggelse av muligheten til å registrere seg under lagerendringsregnskap ved utgangen av 2022. Dette rushet er imidlertid allerede tatt med i kommisjonens estimater av gjeldende overskudd og offentlige prognoser for skogbruksfjerning. (som antar at en del av skogene i NZ ETS er permanente karbonskoger).

For skogselskaper som ønsker å utsette hogst, vil den reduserte verdien av overdimensjonerte tømmerstokker, tilgjengelighet av arbeidskraft, forvaltningsbegrensninger knyttet til hogst av store skogområder og eksisterende kontraktsavtaler med fabrikker eller importører sannsynligvis hemme muligheten til å følge denne strategien. . På samme måte medfører denne strategien en betydelig grad av risiko dersom de forventede svingningene i enhetsprisene gjettes feil, gitt behovet for skogbrukere å avgi tilsvarende enheter ved høsting.

Koblet til denne tilnærmingen er unngåelse av bruk av frivillige utslippsreturer (VER) av skogbrukere som høster i løpet av de neste årene. Selv om denne praksisen sannsynligvis vil riste ut (noe som betyr at skogbrukets netto utslippsetterspørsel sannsynligvis vil være ganske klumpete enten som relativt stor netto etterspørsel eller tilbud ved slutten av MERP), betyr den korte lengden på gjeldende MERP (2023–2025) støy fra unngåelse av VERs bør ikke påvirke det generelle bildet av overskuddstrekk.

Fremkalle ytterligere forsyninger fra CCR eller private kontoer

Deretter går jeg til likviditeten til enheter utenfor de som er klassifisert som 'overskuddsenheter' innenfor poolen på 160.8 millioner enheter som for tiden er på private kontoer. Spesielt spør jeg, hvis disse er i stand til å kjøpes og brukes i løpet av de neste årene, kan disse være tilstrekkelige til å kvitte seg med mulig forestående knapphet?

Kommisjonen klassifiserer generelt disse ikke-overskuddsenhetene holdt på private kontoer som enten de som er avsatt til sikring, tildelingsenheter før 1990, og enheter som holdes av skogbrukere etter 1989 for fremtidig tilbakeleveringsforpliktelse.

Kommisjonens nylige råd plasserer tilgjengelige enheter for sikring til 19.8 til 36.6 millioner enheter. Selv om full distribusjon av disse sikrede volumene i løpet av de neste årene vil presse punktet der netto overskuddsvolumer når null med opptil et år eller to, er det vanskelig å se at dette er tilstrekkelig alene for å slippe ut i påvente av knapphet før større skogbruksvolumene kommer fullt ut på 2030-tallet.

For skogtildelinger før 1990 er 16.2 millioner enheter for tiden holdt på private kontoer. Dette igjen kan bare bidra til å fjerne knapphet, gitt at disse sannsynligvis vil være begrenset av lav vilje til å skille seg fra enheter hos noen grunneiere. Dette kan enten skyldes manglende bevissthet om at grunneier holder enheter, et ønske om å opprettholde arealbruksfleksibilitet, eller ønske om å holde disse som en langsiktig investering. Kommisjonens arbeid gjenspeiler også denne mangelen på vilje til å selge, med deres estimat på enheter før 1990 som kan selges innen slutten av tiåret, fra 6.1 til 8.5 millioner enheter.

Den endelige puljen av ikke-overskuddsenheter holdt på private kontoer er skogenheter etter 1989 holdt for fremtidige hogstforpliktelser. Kommisjonens råd anslår dette området til 51 til 65 millioner enheter for tiden. Deler av denne forsyningen kan bli tilgjengelig ved å forfølge noen av handlingene som er angitt i avsnittet ovenfor (f.eks. konvertering av produksjonsskog til permanent). Men som angitt ovenfor, kan disse være utfordrende å forfølge i stor skala, og kan være et risikabelt forsøk gitt den langsiktige rollen til skogbruk i NZ ETS forblir et politisk stridsfelt.

Et illustrativt scenario som undersøker virkningen disse tre typene ikke-overskuddsenheter kan ha på overskuddsuttaksratene kan bidra til å gi en følelse av hvor stor innvirkning de kan ha. Dette er vist i figur 4 nedenfor som sammenligner uttaket av overskudd mellom det sentrale overskuddsscenarioet (vist i figur 2 og figur 3) med et hypotetisk scenario der ytterligere 59.7 millioner enheter blir tilgjengelige. Dette scenariet representerer at 80 % av de 160.8 millioner enhetene på private kontoer blir likvide i løpet av de neste årene.

|

| Figur 4: Overskuddsuttak for Kommisjonens sentrale estimat sammenlignet med uttak av ytterligere 59.7 millioner enheter utenom overskudd over 5 år fra 2024–2929. |

Som vist i figur 4, forsinker denne ekstra nedtrekkingen av enheter i lageret hele uttaket av overskytende enheter til slutten av tiåret, og uten behov for å utløse CCRs. Dette antyder at selv om det er mulig å gi avkall på utløsning av CCR, vil en betydelig andel av enhetene som holdes på private kontoer måtte bli likvide.

Til slutt, når det gjelder utløsning av CCR, er dette scenariet vanskelig å undersøke med den statiske analysen som brukes i denne artikkelen (bemerker rekkevidden av mulige handlinger angitt ovenfor som kan iverksettes som påvirker netto utslippsetterspørsel og tilbud når karbonprisene stiger).

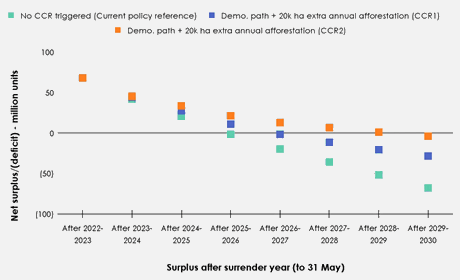

Figur 5 nedenfor forsøker å gi en grov illustrasjon av hva en prisbane som beveger seg opp mot CCRs i løpet av de neste årene kan bety for overskuddstrekk. Dette tallet forutsetter at bruttoutslipp går over til "demonstrasjonsveien", og at ytterligere 20,000 2024 ha med skogplanting skjer hvert år fra 2030 i tillegg til det som er sett i scenariet "nåværende policyreferanse". Som vist i figuren nedenfor, selv i en situasjon der prisene bys opp til den andre CCR-utløseren på hver auksjon, er overskuddet fullt trukket ned innen XNUMX.

|

| Figur 5: Overskuddstrekk uten CCR utløst sammenlignet med utløsende CCR. |

Med denne artikkelen forsøkte jeg å undersøke om volumer av overskuddsenheter i private kontoer ville være tilstrekkelig til å rinde ut kommisjonens aggressive tilnærming til overskuddsuttak uten å utløse noen av CCR-prisutløserne. Dersom det er mulig å kjøre ut knappe tilbud inntil økt skogbrukstilbud trer i kraft i 2030-årene, bør det være rimelig å forvente at dempede enhetsprisene forblir dagens smak. I motsetning til dette kan en utløsning av CCR bety en ganske humpete tur i NZ ETS i løpet av resten av tiåret under status quo-designet.

Ser vi på det store gapet mellom netto utslippsetterspørselen i løpet av resten av tiåret (forverret av en overflod av skoger plantet på midten av 1990-tallet på grunn av høsting i løpet av de neste årene), ser det ut til at kommisjonens anbefalte innstillinger burde ha ønsket effekt av en rask nedtrekking av overskuddsenheter. Skjønt potensielt langt foran slutten av tiåret (f.eks. allerede på midten av 2020-tallet), og hva kommisjonen har søkt etter. Dette reiser spørsmålet om det er mer bitt i halen av kommisjonens innstillinger enn det de har forventet.

Det er mulig å spekulere i kombinerte faktorer som på papiret kan forhindre betydelige økninger i karbonprisen i 2020-årene. For eksempel, gjennom utplassering av sikringsvolumer, karbonskogselskaper som kjøper ut produksjonsskoger som nærmer seg høsting, fortsatt høye skogplantingsrater godt over 40,000 XNUMX ha, og andre tilnærminger beskrevet i denne artikkelen. Likevel gjenstår det å se hvor skalerbare noen av disse tilnærmingene er. Likeledes antyder markedets relative umodenhet, råprisfunn hittil og potensielle innflytelse fra ikke-deltakende spekulanter at NZ ETS sin prisbane over de neste årene neppe vil reflektere optimal oppførsel.

For tilhengere av proaktiv handling på bruttoutslipp gjennom en økende karbonpris, vil Kommisjonens tilnærming med å doble ned ved å redusere tilbudet til markedet i løpet av resten av 2020-årene sannsynligvis være attraktiv. For skarpsindige karbonskogoperatører og markedsspekulanter gir disse innstillingene også en rekke markedsmuligheter.

Men med Kommisjonen som presenterer muligheten for et sterkt underforsynt marked, er det vanskelig å se hvordan skaleringen av CCR-volumer og prisutløsere foreslått av Kommisjonen passer inn med noen regjeringspartiers indikerte mål om en "stadig stigende pris". . Likeledes gir forhold fastsatt i lovverket for de forhold statsråden må vurdere ved fastsettelse av auksjonsvolumer og prisreguleringsinnstillinger godt rom for en regjeringsinnstilt å legge mindre aggressive alternativer på bordet i samråd. Disse faktorene inkluderer inflasjon, innvirkning på husholdninger og økonomi, riktig funksjon av ETS, og selvfølgelig kickeren, alle andre saker som statsråden anser som relevante.

Selv om jeg tenker veldig mye, vil min personlige tilbøyelighet være at større strukturering av auksjonsvolumer i ytterligere prisbånd fortjener oppmerksomhet som et middel til å veilede prisene de neste årene. Dette kan for eksempel bety å ta enheter fra deler av både CCR og det generelle auksjonsvolumet for å sette en midtpunktsprisutløsende CCR (f.eks. ~$120) som generelt forventes å bli utløst i et sunt marked. Selv om de beholder en mye høyere CCR-konvolutt som neppe vil være nødvendig, holdes til prisene som for tiden brukes av kommisjonen for deres CCR-er. En effektiv implementering av en slik tilnærming vil imidlertid kreve større undersøkelser av responsen til netto utslippsetterspørselen enn det som i dag er innarbeidet i Kommisjonens metodikk for å fastsette auksjonsvolumer og prisutløsere. Tilhengere av ren markedsoppdagelse av pris kan også boltre seg på denne tilnærmingen (selv om NZ ETS uten tvil aldri har fungert som et slikt marked).

Ikke desto mindre er spørsmål om de langsiktige målene til NZ ETS fortsatt avgjørende for å lande på en sammenhengende tilnærming til å sette auksjonsvolumer og prisutløsere. En regjering som er innstilt på å vedta kommisjonens anbefalinger for en NZ ETS mer sentrert rundt reduksjon av bruttoutslipp (gjennom ytterligere reformer i løpet av de neste årene) burde ha få betenkeligheter med å generelt holde seg til de anbefalte innstillingene. For en regjering med et annet sett med mål for NZ ETS er det imidlertid avgjørende at disse målene blir definert og kommunisert for at et sammenhengende sett med forskrifter skal implementeres.

Kristen Green er miljøpolitisk ekspert. Artikkel opprinnelig publisert på Medium.

__________________________________________________________________________

Tekniske merknader: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Referanser

Climate Change Commission (2023a) 2023 Råd om retning for politikken for Regjeringens andre utslippsreduksjonsplan. Wellington, New Zealand: Climate Change Commission, s. 193. Tilgjengelig på: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Climate Change Commission (2023b) Råd om NZ ETS-enhetsgrenser og priskontrollinnstillinger for 2024–2028. Wellington, New Zealand: Climate Change Commission, s. 64. Tilgjengelig på: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Tilsøkt: 14. mars 2024).

Climate Change Commission (2024) Råd om NZ ETS-enhetsgrenser og priskontrollinnstillinger for 2025–2029. Wellington, New Zealand: Climate Change Commission, s. 74. Tilgjengelig på: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Tilsøkt: 14. mars 2024).

Cowie, M. (2021) 'NZ ETS: A tale of two stockpiles', 5. september. Tilgjengelig i: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Tilsøkt: 15. mars 2024).

Manley, B. (2023) «Ivirkning av karbonpris på den relative lønnsomheten til produksjonsskogbruk og permanent skogbruk for New Zealand-plantasjer», Forest Policy and Economics, 156, s. 103057. Tilgjengelig på: https://doi.org/10.1016/j.forpol.2023.103057.

Ministry for Primary Industries (MPI) (2022) Håndtering av permanente insentiver for eksotisk skogplanting. Reguleringskonsekvenserklæring. Wellington, New Zealand: New Zealand Government, s. 107. Tilgjengelig på: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Tilsøkt: 15. mars 2024).

Ministry for the Environment (MfE) (2023) Gjennomgang av New Zealand Emissions Trading Scheme: Sammendrag av modellering. ME 1785. Wellington, New Zealand: New Zealand Government, s. 46. Tilgjengelig på: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.carbonnews.co.nz/story.asp?storyID=31085